УРОК 77

Банковская система страны как объект правительственного регулирования

Цель урока: обобщить знания по теме; выяснить роль банковской системы как объекта правительственного регулирования; научиться анализировать действия правительства в соответствии с экономической ситуацией; развивать умение учащихся аргументировать свое мнение, самостоятельно прорабатывать материал; воспитывать экономное отношение к деньгам.

Основные понятия: банковская система, национальный банк, коммерческий банк, двухуровневая банковская система, активные и пассивные операции банков.

Тип урока: усвоение новых знаний.

ХОД УРОКА

И. Организационный момент

II. Проверка домашнего задания

III. Актуализация опорных знаний и умений учащихся

Банковская система и банки - это необычные экономические структуры. их влияние на экономические процессы (положительный или отрицательный) очень значительный, и нужна жесткая регламентация и контроль их деятельности, чтобы это влияние имел исключительно положительный характер.

Созданием Национального банка Украины были заложены основы классической двухуровневой структуры банковской системы, включающей, с одной стороны, Центральный банк как главный банковский институт, который является эмиссионным центром государства и отвечает за управление всей денежно-кредитной системой (учитывая главные задачи Центральный банк не нацелен на коммерческую деятельность и получение прибыли), а с другой - банковскую систему, представленную сетью коммерческих банков, которая на условиях здоровой конкуренции призвана удовлетворить потребности населения, государства и народного хозяйства в банковских услугах и создать условия для стабилизации и постепенного роста национальной экономики.

Оборот денег в современной экономике осуществляется преимущественно через банковскую систему. Лишь незначительная часть денег в форме наличности вращается вне банковской системы. Поэтому предложение денег формируется преимущественно банковской системой.

Количество денег в обращении определяет Центральный банк, однако банковская система способна увеличить предложение денег сверх количества, выпущенную Центральным банком. Такое явление называют мультипликативным расширением банковских депозитов. Это происходит за счет того, что средства, положенные на депозитный счет, коммерческий банк может выдать в форме кредита, увеличив предложение денег на сумму выданных кредитов. В свою очередь, эти выданные кредиты, обслуживая расчеты субъектов экономики, поступят снова.

IV. Изучение нового материала

Кредитно-банковская система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в одолжу фирмам, правительству и частным лицам. Кредитно-банковские институты подразделяются на следующие:

1) Центральный банк;

2) коммерческие банки;

3) специализированные кредитно-финансовые институты.

Центральный банк (Национальный банк Украины - НБУ) - это банк для правительства и банкиров. Он осуществляет одну главную функцию - контроль над денежной массой и кредитом в экономике. В кредитно-банковской системе он занимает особое место и обычно является государственным учреждением.

Деньги в рыночной экономике должны находиться в постоянном обороте. Однако они распределяются и перераспределяются между участниками рыночных сделок непропорционально потребностей последних. Поэтому в одних возникают временно свободные средства, а у других - потребность в них. Это противоречие разрешается с помощью кредита.

Кредитные отношения реализуются благодаря банковской системе, что имеет двухуровневую структуру: первый уровень - Национальный банк Украины, второй уровень - коммерческие и специализированные банки. В целом банки - это кредитно-денежные институты, занимающиеся привлечением и размещением денежных ресурсов.

НБУ (И уровень) занимает видное место. Его главная цель - поддержание покупательной способности гривни в борьбе с инфляцией, организация денежного обращения в стране, обеспечение стабильности всей кредитно-банковской системы. Именно НБУ осуществляет эмиссию гривны, предоставляет кредиты коммерческим банкам под учетную ставку, обеспечивает надзор за деятельностью финансово-кредитных учреждений, выпускает и погашает государственные ценные бумаги.

►► Главные функции Центрального банка

1. Эмиссионная функция (выпуск денег), что сохраняет свое значение, поскольку наличность по-прежнему необходима для значительной части платежей и обеспечения ликвидности кредитной системы, которая должна иметь средства окончательного погашения долговых обязательств.

2. Функция аккумулирования и хранения кассовых резервов для коммерческих банков, т.е. каждый банк - член национальной кредитной системы - обязан хранить на резервном счете в НБУ сумму в определенной пропорции к размеру его вкладов. В то же время НБУ по традиции является хранителем официальных золотовалютных резервов страны.

3. Функция кредитования коммерческих банков. Меньше всего проявляется в периоды финансовых катастроф.

4. Предоставление кредитов и выполнение расчетных операций для правительственных органов, так как в бюджетах различного уровня аккумулируется до половины и более ВВП. Эти средства накапливаются на счетах НБУ и расходуются с них. При этом центральные банки ведут счета правительственных учреждений и организаций. Кроме того, они осуществляют операции с государственными ценными бумагами, предоставляют государству кредит в форме прямых краткосрочных и долгосрочных ссуд или покупки государственных облигаций. Центральный банк также проводит по поручению правительственных органов операции с золотом и иностранной валютой.

5. Клиринговая функция, или функция проведения безналичных расчетов. Так, в некоторых странах центральные банки ведут операции по общенациональному клирингу, выступая посредником между коммерческими банками, расположенными в разных районах страны.

Итак, Центральный банк имеет определенную власть в плане контроля над денежной массой и кредитом. Только он может запустить «печатный станок» или приостановить его. Все эти действия зависят от экономической ситуации в стране. В этом заключается суть центральной банковской системы.

II уровень банковской системы - это разветвленная сеть коммерческих банков, которые функционируют на основании лицензий НБУ. Коммерческие банки предоставляют широкий выбор кредитно-финансовых услуг, среди которых традиционными являются осуществление денежных расчетов, пассивные и активные операции.

Коммерческие банки представляют собой частные и государственные банки, осуществляющие универсальные операции по кредитованию промышленных, торговых и других предприятий главным образом за счет тех денежных капиталов, которые они получают в форме взносов.

Функции коммерческих банков

1. Аккумулирование бессрочных депозитов, или ведение текущих счетов, и оплата чеков, выписанных на эти банки.

2. Предоставление кредитов предпринимателям. Особая заслуга коммерческих банков также состоит в осуществлении расчетов в масштабах всего национального хозяйства. На базе их операций возникают кредитные деньги (чеки, банковские векселя).

Мировая практика выработала два принципа построения коммерческих банков:

♦ универсальный банк - когда любые ограничения на деятельность банков на денежном рынке снимаются, то есть такие банки осуществляют почти все виды банковских операций, не запрещенные действующим законодательством, и обслуживают широкий круг клиентуры;

♦ специализированные банки - когда банковская деятельность ограничена определенным видом.

Специализированные кредитно-финансовые институты включают банковские и небанковские организации, специализирующиеся на определенных видах кредитования. Так, внешнеторговые банки специализируются на кредитовании экспорта и импорта товаров, а ипотечные банки и компании - на предоставлении долгосрочных ссуд под залог недвижимости (земли и зданий).

Денежные расчеты в рамках национальной экономики имеют наличную и безналичную формы. Для хранения и перевода средств банки открывают расчетные, текущие, депозитные и валютные счета.

Пассивные операции банков нацелены на мобилизацию ресурсов. Источниками этих ресурсов являются собственные, заемные и привлеченные (взносы клиентов) средства. Вклады клиентов или депозиты могут быть бессрочным (до востребования), срочными и сберегательными. К пассивным операциям относятся и кредиты, полученные от НБУ или других банков.

С помощью активных операций осуществляется размещение средств. Поскольку банк является кредитным учреждением, большая часть его активов размещена в кредитных операциях. Кредитование фирм и населения осуществляется на основе срочности, платности и возвратности.

В современных условиях банки из простых кредитных учреждений превращаются в информационно-консультативные центры, которые помогают ориентироваться своим клиентам в сложных условиях рыночной конъюнктуры и научно-технического прогресса. Возрастает роль доверительных (трастовых) операций, направленных на наиболее выгодное размещение банками доверенных им средств, ценностей, имущества. Особая группа операций - финансовые и биржевые услуги - управление пакетами акций, консультации, бюджетное и налоговое планирование, создание портфелей инвестиций, управления пенсионными фондами.

Более 200 банковских операций и услуг осуществляют финансовые посредники - банки. И, естественно, во время их осуществления банки стремятся получить прибыль. Банковская прибыль - это разница между суммой процентов, взимаемых с заемщиков, и суммой процентов, выплачиваемых вкладчикам.

К системе кредитно-финансовых институтов относятся:

1) инвестиционные банки, занимающиеся эмиссионно-учредительской деятельностью, т.е. осуществляют ведущие операции по выпуску и размещению на фондовом рынке ценных бумаг, получая за это доход. Они не имеют права принимать депозиты и обычно привлекают капиталы путем продажи собственных акций или за счет кредита коммерческих банков. Свой капитал они используют для долгосрочного кредитования различных отраслей хозяйства;

2) сберегательные учреждения, которые занимают важное место в кредитной системе благодаря привлечению мелких сбережений и доходов, которые иначе не смогут функционировать как капитал.

Существуют разные типы сберегательных учреждений: сберегательные банки и кассы, вза - ем-сберегательные банки (разновидность кооперативных банковских учреждений в США), доверительно-сберегательные банки (в Великобритании), по - зиково-сберегательные ассоциации (США), кредитные кооперативы (союзы, ассоциации) и др.;

3) страховые компании, для которых характерна специфическая форма привлечения средств - продажа страховых полисов. Полученные доходы они вкладывают прежде всего в облигации и акции других компаний, государственные ценные бумаги;

4) пенсионные фонды, которые различаются по организации, управлению и структуре активов. Так, существуют застрахованные пенсионные фонды, (управляемые страховыми компаниями) и незастрахованные (управляемые или предприятиями или по их доверенности банками), фундовані (их средства инвестированы в ценные бумаги) и нефундовані (пенсии выплачиваются из текущих поступлений и доходов) и многие другие;

5) инвестиционные компании, размещающие среди мелких держателей свои обязательства (акции) и полученные средства, которые используют для покупки ценных бумаг народного хозяйства. Мелкие инвесторы охотно покупают обязательства инвестиционных компаний, поскольку за значительной диверсификации (вложение средств в различные предприятия) достигается известное рассредоточение активов, снижается опасность потери сбережений из-за банкротства фирмы, в чьи акции вложен капитал.

С целью обеспечения платежеспособности банковской системы в современной экономике вводятся обязательные нормы резервирования депозитов. В соответствии с этими нормами часть средств, привлеченных на депозитные счета, откладывается банками в резервы, а другая часть выдается в кредиты. Именно величина нормы обязательного резервирования и определяет возможность банковской системы увеличивать предложение денег. Показатель демонстрирует, во сколько раз банковская система способна увеличить предложение денег по сравнению с суммой депозитов, называют банковским депозитным мультипликатором. Банковский депозитный мультипликатор (μm) вычисляют по формуле:

μm = 1/rr.

где rr - норма резервирования.

Если, допустим, норма обязательного резервирования равна 10 %, то значение депозитного мультипликатора равна 10 (1/0,1). Это означает, что каждая дополнительная гривна новых депозитов создаст 9 грн. дополнительных депозитов или увеличит общую сумму депозитов в 10 раз. Мультипликатор действует в обоих направлениях, то есть уменьшение депозитов на 1 грн. повлечет уменьшение общего предложения денег банковской системой на 10 грн. Используя депозитный мультипликатор, Центральный банк может влиять на общее предложение денег в экономике.

Однако депозитный мультипликатор не учитывает тех денег, находящихся вне банковской системы. Поэтому его еще называют простым депозитным мультипликатором. Для того чтобы учесть влияние на предложение денег вне банковской системы, рассчитывают полный денежный мультипликатор.

Для исчисления денежного мультипликатора используют понятие денежной базы. Денежная база (B) включает в себя наличные деньги на руках у населения (С) и банковские резервы (R), который хранится в Центральном банке:

B = C + R.

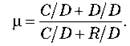

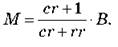

Денежная база имеет мультипликативный эффект на предложение денег, поэтому ее часто называют деньгами повышенной мощности. Зависимость денежной массы (М) от денежной базы (B) и демонстрирует мультипликатор денежной базы, или полный денежный мультипликатор (μ):

μ = M/B.

Денежная масса (М) включает в себя наличные деньги на руках у населения и деньги на депозитных счетах в банках (D):

M = C + D.

В таком случае формулу мультипликатора можно записать так:

Количество наличных денег в обращении и объемы депозитов в банках зависят от пропорции, в которой население осуществляет распределение денег между наличностью и вкладами в банки. Эту пропорцию называют коэффициентом депонирования денег сr. Коэффициент депонирования денег сг - это отношение наличности в текущих чековых депозитов (D), то есть сr = C/D.

Если разделить правую часть уравнения денежного мультипликатора на D, то получим:

Отсюда следует, что C/D - коэффициент депонирования сr, a R/D - норма резервирования депозитов гг. Норма резервирования rr показывает, какую часть депозитов коммерческие банки держат в форме резервов. Теперь денежный мультипликатор можно записать через показатели коэффициента депонирования и нормы резервирования:

Зависимость предложения денег от денежной базы можно описать так:

Следовательно, предложение денег в национальной экономике зависит от трех переменных - денежной базы, коэффициента депонирования и нормы резервирования. Воздействуя на эти переменные, Центральный банк может добиться изменения предложения денег. В этом и заключается смысл монетарной политики. НБУ взаимодействует с Кабинетом министров Украины по вопросам денежно-кредитной политики, способствует реализации экономических программ правительства, если это не противоречит обеспечению стабильности валюты Украины.

V. Закрепление новых знаний и умений учащихся

1. Решите задачи

Задача 1

Коэффициент депонирования денег равен 15 %, а общая сумма вкладов составляет 100 млн. грн. Вычислите предложение денег.

Ответ: предложение денег составляет 115 млн. грн., поскольку равен сумме вкладов и наличных денег (наличные деньги - 15 млн., а депозиты - 100 млн.).

Задача 2

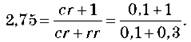

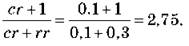

Коэффициент депонирования денег равен 10%, а коэффициент фактического резервирования - 30 %. Вычислите размер денежного мультипликатора.

Ответ: размер денежного мультипликатора составляет:

Задача 3

В 1997 г. коэффициент депонирования денег составлял 10 %, коэффициент фактического резервирования депозитов - 30 %, а денежная база - 200. В 2002 г. коэффициент депонирования денег равен 20 %, коэффициент фактического резервирования не изменился, а денежная база увеличилась на 50. Если предложением денег управляет механизм денежного мультипликатора, то как она изменилась за этот период?

Решение

Предложение денег равно произведению денежной базы и денежного мультипликатора.

Денежный мультипликатор в 1997 г.:

Предложение денег в 1997 г.: 200 ∙ 2,75 = 550.

В 2002 г. денежный мультипликатор равен: (0,2 + 1)/(0,2 + 0,3) = 2,4.

Предложение денег в 2002 p.: 250 ∙ 2,4 = 600.

Ответ: между 1997 и 2002 гг. предложение денег увеличилось на 9,1 %.

Задача 4

На базе приведенных данных составьте баланс Центрального банка страны (млрд. грн.).

Ценные бумаги |

80 |

Резервы коммерческих банков |

20 |

Банкноты, выпущенные в обращение |

70 |

Депозиты казны |

5 |

Другие активы |

5 |

Ссуды коммерческим банкам |

5 |

Золотовалютные резервы |

10 |

Другие обязательства и собственный капитал |

5 |

Ответ

Баланс Центрального банка

Активы |

Пассивы и собственный капитал, млрд. грн. |

Золотовалютные резервы - 10 |

Банкноты, выпущенные в обращение - 70 |

Ценные бумаги - 80 |

Резервы коммерческих банков - 20 |

Ссуды коммерческим банкам - 5 |

Депозиты казны - 5 |

Другие активы - 5 |

Другие обязательства и собственный капитал - 5 |

Итого - 100 |

Итого - 100 |

VII. Итог урока

VIII. Домашнее задание

1. Проработать теоретический материал.

2. Подобрать информацию о функции Национального банка Украины.