УРОК 66

Другие (кроме налогов) поступления в государственный бюджет

Цель урока: определить, как именно формируются доходы бюджета; рассмотреть поступления в государственный бюджет страны, кроме налогов; выяснить особенности новой редакции Бюджетного кодекса Украины; продолжать формировать умение работать с различными источниками знаний, сравнивать, обобщать, делать выводы; развивать любознательность и воспитывать бережливость.

Основные понятия: бюджет, бюджетный механизм, доходы бюджета, налоговые поступления, трансферты, доходы от операций с капиталом, неналоговые поступления.

Тип урока: комбинированный.

ХОД УРОКА

I. Организационный момент

II. Проверка домашнего задания

III. Актуализация опорных знаний и умений учащихся

1. Вспомните, что такое налоги.

2. Какие существуют виды налогов в Украине?

3. Что такое государственный бюджет?

IV. Мотивация учебной и познавательной деятельности

Бюджет государства является достаточно сложным и многогранным явлением в обществе. Прежде всего следует отметить, что бюджет является самостоятельной экономической категорией. Эта категория, являясь частью финансов, характеризуется теми же признаками, которые присущи финансам в целом, но одновременно имеет особенности, отличающие ее от других сфер и звеньев финансовых отношений. Рассмотрим их подробнее.

V. Изучение нового материала

Как экономическая категория бюджет представляет собой экономические отношения между государством, с одной стороны, и юридическими и физическими лицами - с другой, по поводу распределения и перераспределения ВВП (частично и национального богатства) с целью формирования и использования бюджетного фонда, предназначенного для обеспечения выполнения государством его функций. Финансовые отношения, складывающиеся у государства с юридическими и физическими лицами, называются бюджетными. Централизация части ВВП в бюджете является платой общества за выполнение государством его функций, таких как управление обществом, оборона страны, экономическая и социальная.

Кроме того, государство, выступая собственником средств производства в государственном секторе, осуществляет предпринимательскую деятельность и, соответственно, является одним из субъектов создания и распределения ВВП. Как показывает мировой опыт, роль государства в распределительных процессах с развитием рыночных отношений должно расти, и бюджет в этом аспекте является самым совершенным средством для осуществления перераспределения финансовых ресурсов, в частности национального богатства в целом.

Анализ модели экономики, которая формируется в Украине, дает основания утверждать, что в ближайшие годы через бюджет имеет перераспределяться не менее 30 % ВВП. Такое соотношение будет наиболее оптимальным и обусловленным социальной направленностью выбранной модели экономики, необходимостью структурной перестройки значительной части отраслей хозяйства.

В странах среднего уровня развития доля ВВП, перераспределяемого через бюджетную систему, составляет 35-37%, а в высокоразвитых - 45% и более. Например, в Германии этот показатель достигает 60 %.

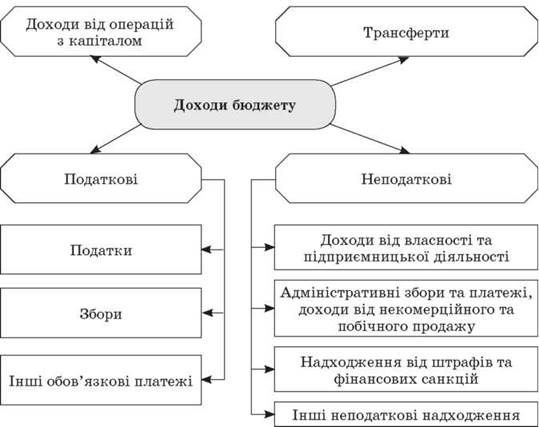

1 января 2011 г. вступил в силу Бюджетный кодекс Украины (БКУ), принятый 08.07.2010 г. № 2456-VI в новой редакции. Бюджетный кодекс определяет правовые основы функционирования бюджетной системы. Согласно ст. 9 БКУ доходы бюджета классифицируются по определенным разделам (см. схему на с. 102).

Классификация доходов бюджета по разделам

Состав бюджетных доходов, их структура органически связаны с объемами общественного продукта и национального дохода и определяются финансовой политикой государства. Доходы бюджета классифицируются по различным признакам. В зависимости от методов мобилизации доходы бюджета делятся на налоговые и неналоговые. Страны с рыночной экономикой доходы своих бюджетов формируют преимущественно за счет налогов. В доходах центральных бюджетов развитых стран они достигают 80-90 %, а в США - более 95 %.

Налоговые поступления - это предусмотренные налоговыми законами Украины общегосударственные и местные налоги, сборы и другие обязательные платежи. Неналоговые поступления включают все невозвратные поступления, кроме доходов от продажи капитала, все поступления от штрафов и санкций, кроме штрафов за нарушение налогового законодательства, а также добровольные, безвозмездные текущие поступления из негосударственных источников.

Неналоговыми доходами бюджета являются:

♦ доходы от использования имущества, находящегося в государственной собственности (арендная плата от сдачи в аренду государственного имущества);

♦ проценты по остаткам бюджетных средств на счетах в кредитных организациях;

♦ дивиденды по акциям, владельцем которых является государство (возврат государственных и бюджетных кредитов и др.);

♦ доходы от продажи имущества, находящегося в государственной и коммунальной собственности;

♦ проценты и дивиденды, начисленные на долю имущества, принадлежащего государству в имуществе хозяйственных обществ;

♦ доходы от платных услуг, оказываемых органами государственной власти и органами местного самоуправления, а также бюджетными учреждениями;

♦ средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации и иные суммы принудительного изъятия);

♦ другие неналоговые доходы.

В доходы бюджета могут зачисляться трансферты - перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств, других органов государственной власти на безвозмездной и безвозвратной основе.

В Украине в официальных трансфертов, поступающих из-за рубежа, относятся текущие поступления от секретариата ООН за украинский контингент. В других трансфертов относятся специфические гранты целевого назначения, а также генеральные гранты, не обусловленные конкретными целями их расходования.

Доходы от операций с капиталом охватывают реализацию основного капитала, государственных запасов, земли и нематериальных активов и включают:

♦ поступления от продажи основного капитала;

♦ поступления от реализации государственных запасов товаров;

♦ поступления от продажи земли и нематериальных активов;

♦ налоги на финансовые операции и операции с капиталом.

Доходы бюджета классифицируют и по другим признакам, например, в зависимости:

♦ от государственного устройства государства различают:

а) в унитарном государстве - доходы центрального (государственного) бюджета и доходы местных бюджетов;

б) в федеративном государстве - доходы федерального бюджета, доходы бюджетов членов федерации и доходы местных бюджетов;

♦ от уровня бюджетной системы, на котором закрепляются доходы, они подразделяются на собственные и регулируемые;

♦ от источников поступления выделяют доходы, поступающие от юридических лиц, и такие, которые платит население;

♦ от конкретных видов прямых и косвенных налогов (налог на прибыль предприятий, налог на доходы граждан, налог на добавленную стоимость, акцизный сбор и др.);

♦ от гражданства субъектов налогообложения - уплачиваемые резидентами или нерезидентами.

На уровень доходов Государственного бюджета влияют также внешние и внутренние факторы. Они могут иметь экономическое, социальное, политическое, национальное направление.

VI. Закрепление новых знаний и умений учащихся

1. В чем заключается сущность доходов государственного бюджета?

2. Назовите критерии классификации доходов.

3. Перечислите главные внешние и внутренние факторы влияния на уровень доходов.

4. Приведите состав доходов, предусмотренный Бюджетным кодексом.

VII. Итог урока

VIII. Домашнее задание

1. Проработать теоретический материал.

2. Подготовить рефераты на 5-8 страниц о бюджете Украины, утвержденный Верховной Радой на текущий год, или бюджет любой страны мира.