ЧАСТЬ III. ФИНАНСОВЫЙ АНАЛИЗ

7. АНАЛИЗ

ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

7.4. Анализ финансовой устойчивости

предприятия

Одной из важнейших характеристик

финансового состояния предприятия является его финансовая устойчивость(стабильность).

Финансовая устойчивость - это надежно

гарантированная платежеспособность, равновесие между собственными и привлеченными средствами,

независимость от случайностей рыночной конъюнктуры и партнеров, доверие

кредиторов и инвесторов и уровень зависимости от них, наличие такой величины

прибыли, который бы обеспечил самофинансирования.

Разработана система показателей, которые в

отечественной и мировой практике используются для оценки финансовой

устойчивости предприятия. Основными из них являются:

- коэффициент

концентрации собственного капитала(коэффициент автономии);

- коэффициент финансовой

зависимости;

- коэффициент маневренности

собственного капитала;

- коэффициент

обеспеченности оборотных средств собственными оборотными средствами;

- коэффициент

соотношение собственного и заемного капитала (коэффициент финансовой

устойчивости);

- коэффициент соотношения привлеченного

и собственного капитала;

- коэффициент обеспеченности

собственными оборотными средствами ;

- коэффициент отношения реальных

активов и стоимости имущества;

- коэффициент текущих

обязательств;

- коэффициент долгосрочных

обязательств и др.

Содержание, методика расчета и

рекомендуемая величина указанных выше коэффициентов приведены в табл. 7.7.

В табл.7.8 приведены результаты

расчетов и анализ коэффициентов финансовой устойчивости. Методика определения

показателей представлена в табл. 7.7.

Анализ коэффициентов финансовой

устойчивости свидетельствует, что почти все они соответствуют установленным нормативам.

В то же время, коэффициенты финансовой

устойчивости, рост которых положительно влияет на финансовое состояние предприятия, в

подавляющем большинстве в конце отчетного периода снизились по сравнению с началом

отчетного периода.

Кроме системы коэффициентов, приведенных

в табл. 7.7, определяющее значение для финансовой устойчивости имеет избыток

(недостаток) источников формирования запасов.

Оценка источников формирования запасов

осуществляется через систему показателей, которые характеризуют степень охвата

разных видов источников:

- наличие собственных

оборотных средств, которые рассчитываются по формуле:

НВ = (р.380 + р.430 + р.630) - р.080, (7.3)

где

НВ - наличие собственных оборотных средств;

- наличие долгосрочных

источников формирования запасов, которые определяются по формуле:

НД = НВ + р.480 = (р.380 +

р.430 + р.630 + р.480) - р.080, (7.4) где НД - наличие долгосрочных

источников формирования;

- показатель общей

величины источников формирования запасов, который рассчитывается по формуле:

НЗ = НД + р.620 =

(р.380+р.430+р.630+р.480+р.620)-р.080, (7.5)

где

НЗ - общая величина источников формирования.

Таблица 7.7

Система показателей оценки финансовой

устойчивости предприятия

|

Название

коэффициентов

|

Краткое содержание коэффициентов

|

Методика расчета (по данным

Форма № 1 «Баланс»)

|

Оптимальное

(рекомендо-

ване)

значение

|

|

А

|

Б

|

1

|

2

|

|

1.

Коэффициент автономии

|

Характеризует

степень независимости предприятия от внешних заимствований. Определяется как

отношение общей суммы собственных средств к итогу баланса

|

р.380:р.640

|

>0,5

|

|

2.

Коэффициент финансовой зависимости

|

Это

показатель, обратный коэффициенту автономии. Рост этого показателя

обусловливает увеличение доли заемных средств в финансировании предприятия

|

(р.640-р.380):

:р.640

или

1-г.1

|

2,0

0,5

|

|

3.

Коэффициент маневренности собственного капитала

|

Показатель

показывает, какая часть собственного капитала используется для финансирования

текущей деятельности. Определяется как отношение собственного капитала к

оборотных активов

|

р.380:р.260

|

>0,4

|

|

4.

Коэффициенты обеспеченности оборотных средств собственными оборотными средствами

|

Характеризует

уровень обеспеченности ресурсами для проведения независимой финансовой

политики. Определяется как отношение собственных оборотных средств ко всей

величины оборотных средств

|

(р.260-р.620):

:(р.260)

|

>0,1

|

|

5.

Коэффициент соотношения собственного и привлеченного капитала (коэффициент

финансовой устойчивости)

|

Показатель

характеризует финансовую устойчивость предприятия. Он показывает сколько грн.

собственного капитала приходится на 1 грн. привлеченного капитала

|

р.380:(р.480+

+р.620)

|

> 1,0

|

|

6.

Коэффициент соотношения привлеченного и собственного капитала (коэффициент

финансового риска; финансирование)

|

Показатель

обратный предыдущему. Он показывает сколько грн. привлеченного капитала приходится

на 1 грн. собственного капитала

|

(р.480+р.620):

:р.380

|

0,5

|

|

7.

Коэффициент обеспеченности собственными оборотными средствами

|

Показывает,

какая часть оборотных активов обеспечивается за счет собственных средств

|

(р.380-р.080):

р.260

|

>0,1

|

|

8.

Коэффициент соотношения реальных активов и стоимости имущества

|

Показывает

сколько грн. реальных активов приходится на 1 грн.

стоимости имущества. Этот коэффициент характеризует потенциальные возможности активов

предприятия

|

(р.030+р.100+

+р.120+р.270):р.280

|

>0,5

|

|

9.

Коэффициент текущих обязательств

|

Характеризует

удельный вес текущих обязательств в общей сумме источников формирования

|

(р.620):(р.480+р.620)

|

>0,5

|

|

10.

Коэффициент

долгосрочных

обязательств

|

Характеризует

долю долгосрочных обязательств в общей сумме источников формирования

|

р.480:(р.480+

+р.620)

|

0,2

|

|

11.

Коэффициент соотношения необоротных и собственных средств

|

Характеризует

уровень обеспеченности внеоборотных активов собственными средствами

|

р.080:р.380

|

>0,5

|

Таблица 7.8

Оценка показателей финансовой

устойчивости

|

Показатель

|

На начало отчетного периода

|

На конец отчетного периода

|

Отклонение (+,-)

(гр.2-гр.1)

|

Оптимальное

(рекомен-

доване)

значение

|

|

А

|

1

|

2

|

3

|

4

|

|

1.

Коэффициент автономии

|

0,89

|

0,81

|

-0,08

|

>0,5

|

|

2.

Коэффициент финансовой зависимости

|

0,11

|

0,19

|

+0,08

|

0,5

|

|

3.

Коэффициент маневренности собственного капитала

|

5,16

|

3,74

|

-1,42

|

>0,4

|

|

4.

Коэффициент обеспеченности оборотных средств собственными оборотными средствами

|

0,33

|

0,15

|

-0,18

|

>0,1

|

|

5.

Коэффициент соотношения собственного и привлеченного капитала (коэффициент

финансовой устойчивости)

|

7,73

|

4,40

|

-3,33

|

> 1

|

|

6.

Коэффициент соотношения привлеченного и собственного капитала (коэффициент

финансирования)

|

0,13

|

0,23

|

+0,10

|

0,5

|

|

7.

Коэффициент обеспеченности собственными оборотными средствами

|

0,33

|

0,15

|

-0,18

|

>0,1

|

|

8.

Коэффициент соотношения реальных активов и стоимости имущества

|

0,75

|

0,70

|

-0,05

|

>0,5

|

|

9.

Коэффициент текущих обязательств

|

1,0

|

1,0

|

-

|

>0,5

|

|

10.

Коэффициент долгосрочных обязательств

|

0

|

0

|

-

|

0,2

|

|

11.

Коэффициент соотношения необоротных и собственных средств

|

0,94

|

0,95

|

+0,01

|

>0,5

|

Этим показателям наличия источников

формирования запасов соответствуют три показателя обеспеченности источниками их

формирование:

- излишек (+) или недостача (-)

собственных оборотных средств:

(7.6)

(7.6)

где

ЗВ - стоимость запасов ;

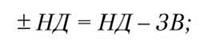

- излишек (+) или

недостаток (-) долгосрочных источников формирования:

(7.7)

(7.7)

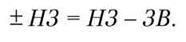

- излишек (+) или

недостача (-) общей величины источников формирования запасов:

(7.8)

(7.8)

Степень финансовой устойчивости в

зависимости от уровня показателей, которые перечислены выше, содержится в табл. 7.9.

Таблица 7.9

Оценка степени финансовой устойчивости

в зависимости от уровня соответствующих показателей

|

Абсолютная

устойчивость

|

Нормальная

устойчивость

|

Неустойчивое финансовое положение

|

Кризисное финансовое состояние

|

|

+НВ ≥ 0

|

-НВ ≤ 0

|

НВ 0

|

НВ 0

|

|

+НД ≥ 0

|

+НД ≥ 0

|

НД 0

|

НД 0

|

|

+НЗ ≥ 0

|

+НЗ ≥ 0

|

НЗ ≥ 0

|

Н3 0

|

|

1÷1,1

|

0÷1,1

|

0÷0,1

|

0÷0,0

|

Состояние финансовой устойчивости

исследуемого предприятия представлен в табл. 7.10.

Данные табл. 7.10 свидетельствуют, что

финансовое состояние предприятия неустойчивое. Поэтому необходимо разработать стабилизирующие

меры для улучшения ситуации, которыми могут быть сокращения текущих

обязательств, увеличение источников собственного капитала, дополнительное привлечение

долгосрочных средств, ориентированных на расширение производства.

Как показатель финансовой устойчивости и

платежеспособности рекомендуется также использовать чистый рабочий капитал,

который рассчитывается как разница текущих активов и текущих обязательств.

Преимущество коэффициентов заключается в

потому, что на их уровень не влияет инфляция, что очень важно.

Вместе с тем необходимо учесть, что

коэффициенты не имеют универсального характера. их можно рассматривать как

ориентированные индикаторы, отражающие наиболее болезненные места в деятельности

предприятия, которые требуют детального анализа.

В некоторых случаях та или иная

величина коэффициента не соответствует общепринятому стандарту в силу

специфичности конкретных условий деятельности предприятия, особенности его деловой

политики.

Таблица 7.10

Анализ финансовой устойчивости

исследуемого предприятия

|

Показатель

|

На

начало отчетного периода

(тыс. грн.)

|

На конец отчетного периода (тыс. грн.)

|

Отклонения

(+, -)

(гр.2-гр.1)

|

|

А

|

1

|

2

|

3

|

|

1.

Наличие собственных оборотных средств

[(р.380+р.430+р.630)-р.080]

|

360,8

|

234,9

|

-125,9

|

|

2.Наявність

долгосрочных источников формирования запасов [(р.380+р.430+р.630+р.480)- -р.080]

|

360,8

|

234,9

|

-125,9

|

|

3.

Показатель общей величины источников формирования запасов

[(р.380+р.430+р.630+р.480+ +р.620)-р.080]

|

1085,4

|

1549,0

|

+463,6

|

|

4.

Стоимость запасов

(р.100÷р.140)

|

363,0

|

382,2

|

+19,2

|

|

5.

Излишек (+) или недостаток (-) собственных оборотных средств (с.1-с.4)

|

-2,2

|

-147,3

|

-149,5

|

|

6.

Излишек (+) или недостаток (-) долгосрочных источников формирования (р.2-с.4)

|

-2,2

|

-147,3

|

-149,5

|

|

7.

Излишек (+) или недостаток (-) общей величины источников формирования запасов

(р.З-с.4)

|

+722,4

|

+ 1166,8

|

+444,4

|

|

8.

Показатель финансовой устойчивости (р.5; р.6; р.7)

|

(0,1; 1,0) (нормальная устойчивость)

|

(0; 0,1) (неустойчивое финансовое

положение)

|

|