ЧАСТЬ III. ФИНАНСОВЫЙ АНАЛИЗ

7. АНАЛИЗ

ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

7.3. Анализ платежеспособности и

ликвидности

Платежеспособность - означает

наличие у предприятия денежных средств и их эквивалентов, достаточных для

своевременного погашения своих долговых обязательств. Таким образом, основными

признаками платежеспособности являются:

- наличие

в достаточном объеме средств на расчетном счете;

- отсутствие

просроченной кредиторской задолженности.

Анализ платежеспособности

осуществляется путем сопоставления наличия и поступления средств с платежами

первой необходимости (налоги, расчеты с органами социального страхования,

пенсионного фонда и другие начисления, погашения займов, оплата коммунальных

услуг и услуг сторонних организаций, оплата труда).

Платежеспособность измеряется

коэффициентом платежеспособности, который рассчитывается как отношение денежных

средств и их эквивалентов к сумме срочных платежей на определенную дату или на

следующий период.

Если коэффициент платежеспособности не

меньше единицы, то это свидетельствует о платежеспособности предприятия.

Анализируя состояние платежеспособности

предприятия, необходимо рассмотреть причины финансовых затруднений, частоту их

создание и продолжительность просроченных долгов. Причинами неудовлетворительной

платежеспособности могут быть невыполнение плана производства и реализации

продукции, повышение ее себестоимости, невыполнение плана прибыли, в результате

чего имеет место недостаток собственных источников самофинансирования предприятия, высокий

процент налогообложения. Одной из причин ухудшения платежеспособности может также

быть неправильное использование оборотных средств, відтягання их в дебиторскую

задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют

источников финансирования.

Вместе с тем отсутствие денежных средств

на расчетном счете для погашения срочных обязательств не всегда является

основанием полагать предприятие неплатежеспособным.

Как было указано ранее, успешно

функционирующее предприятие использует свободные денежные средства на приобретение

лицензий, патентов, предоставление займа, покупку ценных бумаг и т.п.

За насущной необходимости погасить

срочные платежи предприятие может превратить активы (ликвидные активы) в

наличность.

Отсюда с понятием

«платежеспособность» тесно связано понятие «ликвидность», однако, второе более

емкое.

Ликвидность - это способность оборотных

средств превращаться в денежные средства, которые необходимы для нормального функционирования

предприятия, то есть возможность реализовать имеющиеся средства (активы) для оплаты в

соответствующие сроки своих первоочередных обязательств (пассивов), а также

непредвиденных долгов.

Признаком ликвидности является превышение

оборотных активов (р.260, ф.1) над краткосрочными обязательствами (р.620,

ф.1), то есть наличие чистого рабочего капитала (собственного оборотного капитала).

В то же время следует воздерживаться от

«замораживание» на длительный период высоколиквидных активов от участия в

производственном процессе, поскольку это в конце концов приведет к снижению показателей,

характеризующих финансовые результаты деятельности предприятия, в частности,

рентабельность производства.

От степени ликвидности баланса

зависит платежеспособность. В то же время ликвидность характеризует не только

текущее состояние расчетов, но и перспективу.

Анализ ликвидности баланса заключается в

сравнении средств по активу, которые сгруппированы по степени убуваючої ликвидности,

с краткосрочными обязательствами по пассиву, которые группируются по степени

срочности их погашения (табл. 7.5).

Баланс предприятия считается

абсолютно ликвидным, если выполняются следующие соотношения:

Фактическое соотношение в отчетном

периоде по данным баланса (см. приложение)составляло:

Таким образом, и на начало, и на

конец отчетного периода первое условие не выполняется, то есть насущные долги

предприятие не может своевременно погасить. Так что баланс предприятия не является

абсолютно ликвидным. Однако остальные соотношений свидетельствует о наличии собственных

оборотных активов, которые позволяют предприятию поддерживать определенную устойчивость.

Таблица 7.5

Координаты показателей, которые

применяются для

оценки ликвидности баланса

|

Активы

|

Пассивы

|

|

Название

|

Код строки

|

Название

|

Код строки

|

|

Наиболее ликвидные

активы (А1)

|

220÷240

|

Немедленные

пассивы (ПИ)

|

540÷610

|

|

Активы,

быстро реализуются (А2)

|

150÷210

|

Краткосрочные

пассивы (П2)

|

500÷530

|

|

Активы,

медленно реализуемые (АЗ)

|

100÷140; 250

|

Долгосрочные

пассивы (ПЗ)

|

480

|

|

Активы,

трудно реализуемые (А4)

|

080

|

Постоянные

пассивы (П4)

|

380

430

630

|

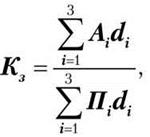

Для комплексной оценки ликвидности

баланса в целом на основании данных, приведенных выше, можно рассчитать общий

коэффициент ликвидности по формуле:

(7.2)

(7.2)

где

Кс - общий коэффициент ликвидности;

di - удельный вес соответствующих групп

активов и пассивов в их общем итоге.

Общий коэффициент ликвидности

составляет:

- на начало отчетного периода

- на конец отчетного периода

Общий коэффициент ликвидности

показывает отношение суммы всех платежных средств к сумме всех платежных

обязательств с учетом ликвидности баланса. Этот показатель позволяет сравнить

балансы предприятий за различные периоды и оценить наиболее ликвидные балансы.

Кроме абсолютных показателей

ликвидность баланса оценивается с помощью относительных показателей:

- коэффициент

абсолютной ликвидности

Ка = А1:[П1+П2] = [р.р.220 ÷

240]:[р.620].

Этот показатель показывает, какую часть

текущих обязательств можно погасить немедленно за счет денежных средств и их

эквивалентов или другими словами, сколько последних приходится на 1 грн.

краткосрочных заемных обязательств;

- коэффициент

скорой ліквідностіspan>

Кш= [А1+А2]:[П1+П2] = [р.р.150 ÷

240]:[р.620].

Коэффициент быстрой ликвидности

показывает, какую часть текущих обязательств можно погасить за счет оборотных

активов за вычетом «запасов»;

- коэффициент текущей ликвидности

(покрытие)

Кп=[ А1+А2+АЗ]:[П1+П2] =

[р.260]:[р.620].

Он показывает, сколько гривен

оборотных активов приходится на 1 грн. текущих обязательств.

Расчеты коэффициентов ликвидности

приведенные в табл. 7.6.

Таблица 7.6

Анализ ликвидности баланса

|

Показатели ликвидности

|

На начало отчетного периода

|

На конец отчетного периода

|

Оптимальный уровень

|

|

А

|

1

|

2

|

3

|

|

Коэффициент

абсолютной ликвидности [р.220÷р.240]:[р.620]

|

0,18

|

0,09

|

0,2-0,3

|

|

Коэффициент

быстрой ликвидности [(р.150÷р.240)]:[р.620]

|

0,98

|

0,86

|

0,7-0,8

|

|

Коэффициент

текущей ликвидности [р.260]:[р.620]

|

1,50

|

1,18

|

Более 2,0-2,5

|

Сравнение рассчитанных коэффициентов

ликвидности с оптимальным уровнем свидетельствует, что баланс ликвиден только за

коэффициентом быстрой ликвидности. Для абсолютной и текущей ликвидности

рассчитанные значения коэффициентов отстают от оптимальных, особенно это

характерно для последнего.

Кроме приведенных выше коэффициентов

ликвидность баланса характеризуют также коэффициент оборачиваемости запасов,

дебиторская и кредиторская задолженность, которые будут рассматриваться далее.