ЧАСТЬ 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ

УЧЕТ

Раздел 6.

Учет издержек производства и

калькулирование себестоимости продукции

6.3. Учет затрат вспомогательных

производств

6.3.3. Учет ремонтных вспомогательных

производств

С целью реализации потребностей

предприятия в проведении ремонтных работ как собственных основных средств, так и

обеспечение данным видом услуг субъектов рынка, а также для изготовления тех

или других видов основных средств собственными силами - на предприятии могут

создаваться ремонтные мастерские.

Учет затрат вспомогательного ремонтного

производства осуществляется на субсчете “Ремонтная мастерская” счета 23

“Производство”. Если ремонтной мастерской предприятия проводятся ремонтные

работы различных видов технических средств, то в разрезе указанного субсчета

могут открываться аналитические счета, на которых учитываются затраты,

связанные с их проведением, например:

- ремонты грузовых автомобилей;

- ремонт легковых автомобилей;

- ремонты производственного оборудования;

- изготовление инвентаря;

- изготовление основных средств и т.

др.

В условиях ремонтной мастерской

предприятия проводятся ремонтные работы разного рода техники, в структуре

субсчета “Ремонтная мастерская” открывается дополнительно еще один аналитический

счет “Затраты на управление реммайстернею”, на котором осуществляется учет

накладных цеховых затрат по реммайстерні.

Учет ремонтов грузовых автомобилей

Учет ремонтов грузовых автомобилей

осуществляется на аналитическом счете “Ремонт грузовых автомобилей” субсчета

“Ремонтная мастерская” счета 23 “Производство”.

Затраты по дебету аналитического

счета “Ремонты грузового автотранспорта” указываются ежемесячно в книге

учета производства (при журнально-ордерной форме бухгалтерского учета), или в

разделе II Ведомости 5-М (см. прил. А 5) при упрощенной форме бухгалтерского

учета в разрезе следующих калькуляционных статей:

1) затраты на оплату труда (счет

66 “Расчеты по выплатам работникам”);

2) отчисления на социальные мероприятия

(счет 65 “Расчеты по страхованию”);

3) горюче-смазочные материалы

(счет 203 “Топливо”);

4) работы и услуги (счет 63

“Расчеты с поставщиками и подрядчиками”);

5) расходы на управление

реммайстернею (аналитический счет “Затраты на управление реммайстернею”

субсчета “Ремонтная мастерская” счета 23 “Производство”).

Статья “Затраты на оплату труда”

предназначена для отражения суммы начисленной оплаты труда слесарям,

авторемонтникам и др., которые были заняты непосредственно ремонтом грузовых

автомобилей.

Статья “Отчисления на социальные

мероприятия” используется для отражения сумм сборов в фонды социального

направление согласно норм, предусмотренных законодательством.

Статья “Горюче-смазочные материалы”

предназначена для отражения стоимости израсходованных в процессе выполнения ремонтных

работ горючего, смазочных материалов и др.

Статья “Работы и услуги” отражает

стоимость части ремонтных работ, которые были выполнены другим ремонтно-техническим

предприятием вследствие недостаточности собственных технических мощностей для их

выполнения.

Статья “Расходы на управление

реммайстернею” предназначена для отображения части обще цеховых расходов, которые

приходятся по распределению на ремонты грузовых автомобилей.

Для проведения тех или иных

ремонтных работ в ремонтной мастерской в присутствии инженера-механика или

заведующего мастерской осуществляется осмотр грузового автомобиля. В случае

необходимости производится разборка узлов и агрегатов, вследствие чего

выясняется степень их износа и необходимость замены конкретных деталей или осуществление

реставрационно-восстановительных работ, а также определяется количество нужных

запчастей, объемы ремонтных работ (заработной платы работникам для их

исполнение) и др.

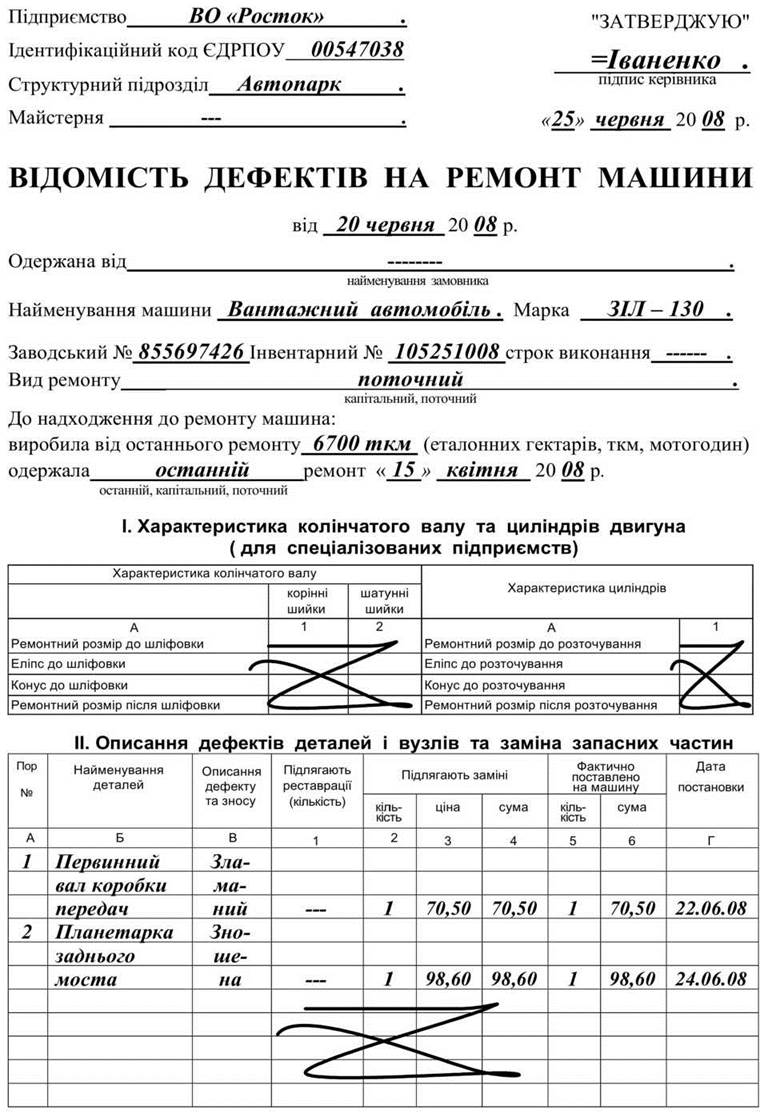

По данным проведенного осмотра

автомобиля составляется Ведомость дефектов на ремонт машин (см. образец 6.2.), в

котором указываются выявленные дефекты или повреждения тех или иных деталей,

определяется фонд оплаты труда для проведения ремонтных работ, указываются

стоимость необходимых для получения со склада запасных частей или других ремонтных

материалов. Исходя из указанного, определяется общая сметная стоимость

ремонта.

Ведомость дефектов на ремонт машины

оформляется, как правило, в двух экземплярах. Первый экземпляр передается на

склад и служит основанием для отпуска необходимых запасных частей и материалов

для проведения ремонтов. Второй экземпляр остается в реммайстерні и есть

основанием для оформления нарядов на сдельную работу при выполнении слесарями

ремонтных работ.

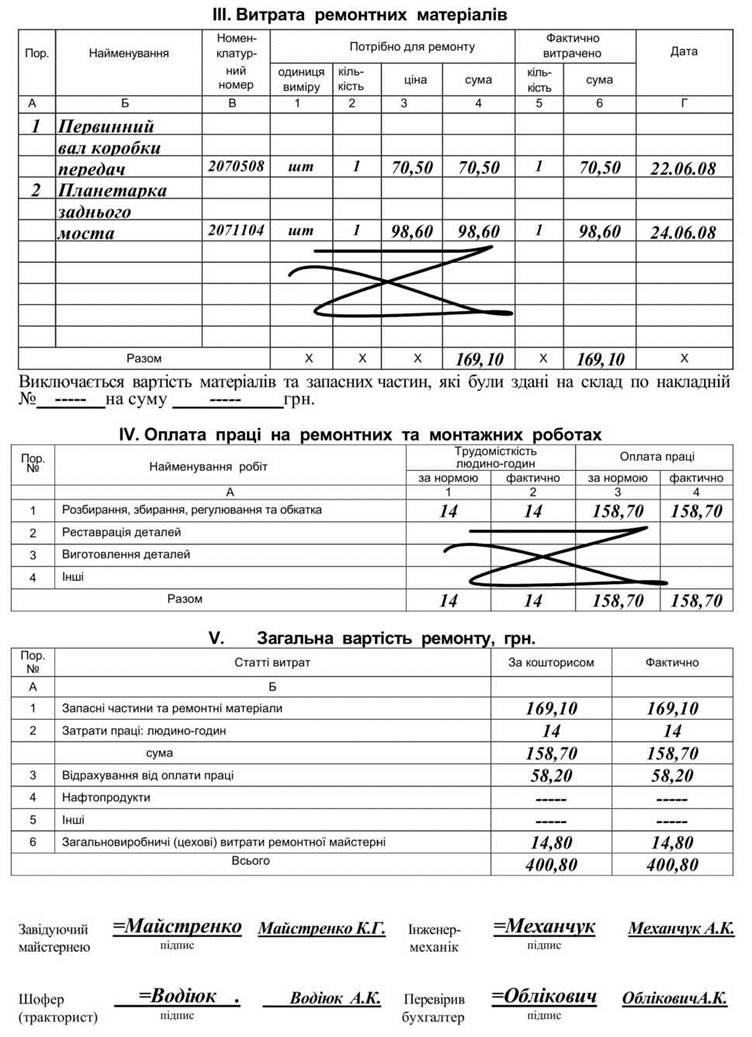

По

данным ведомости на ремонт машины, а также нарядов на сдельную работу (как

индивидуальных, так и для бригады), которые свидетельствуют материальные и трудовые

расходы на ремонт, производятся записи в Журнал учета затрат в ремонтной

мастерские, в котором отдельно учитываются расходы на ремонт каждого инвентарного

объекта.

В конце месяца с реммайстерні к

бухгалтерии подается Производственный отчет, где наряду с расходами на ремонт других

видов техники указываются и расходы на ремонты грузовых автомобилей. Вместе с

отчетом в бухгалтерию передаются также наряды на сдельную работу для начисления

оплаты труда работникам и ведомости дефектов на ремонт машины (по факту

окончания ремонта). Данные из производственного отчета переносятся в Книгу учета

издержек производства (при журнально-ордерной форме учета) или в раздел II

Ведомости 5-М (см. прил. А 5) при упрощенной форме учета, где учитываются

расходы по ремонту грузовых автомобилей.

Надо заметить, что не на все статьи

расходов, которые связаны с ремонтами грузовых автомобилей, можно получить

информацию из производственного отчета по реммайстерні. Так, документальным основанием

для включения расходов, связанных с ремонтами, за конкретный месяц до книги

учета производства, или раздела II Ведомости 5-М выступают: по статье

“Отчисления на социальные мероприятия” - расчет бухгалтерии; по статье “Работы

и услуги” - “Счет-фактура” от станции технического обслуживания на адрес

предприятия.

С кредита аналитического счета

“Ремонт грузовых автомобилей” субсчета “Ремонтная мастерская” счета 23

“Производство” в конце каждого месяца (по факту окончания ремонтных работ)

осуществляется списание стоимости произведенных ремонтных работ на дебет:

аналитического счета “Грузовой автотранспорт” субсчета “Автомобильный

транспорт” счета 23 “Производство” и счету 10 “Основные средства” (увеличение

балансовой стоимости объекта основных средств). Распределение сумм по указанным

счетам осуществляется по порядку, определенному Законом Украины “О

налогообложении прибыли предприятий”.

Образец 6.2

Продолжение образца 6.2

При выполнении ремонтов грузовых

автомобилей сторонних организаций по факту их окончания осуществляется списание

стоимости ремонтов в дебет счета 90 “Себестоимость реализации”.

Учет изготовления ремонтной

мастерской инвентаря и основных средств

На субсчета “Ремонтная мастерская”

счета 23 “Производство” осуществляется, наряду с прочим, также учет расходов,

связанных с изготовлением хозяйственного инвентаря и изготовлением основных

средств (кроме объектов строительства и основного стада). Для этого в структуре

субсчета открываются отдельные аналитические счета.

Учет расходов реммайстерні,

связанных с изготовлением инвентаря и основных средств в целом соответствует

порядке, изложенном по аналитическому счету “Ремонт грузовых автомобилей”.

Сумму расходов, связанных с

изготовлением в реммайстерні хозяйственного инвентаря, по окончании каждого

месяца списывают с кредита аналитического счета “Изготовление инвентаря” в

дебет счета 112 “Малоценные необоротные материальные активы”, 22 “Малоценные и

быстроизнашивающиеся предметы”, а при необходимости реализации на рынке - 26 “Готовая

продукция”.

Суммы расходов, связанных с

изготовлением в реммайстерні основных средств, по окончании каждого месяца по

факта окончания изготовления конкретного объекта списывают с аналитического

счета “Изготовление основных средств” в дебет счета 152 “Приобретение

(изготовление) основных средств” с последующим отнесением на счет 10 “Основные

средства”.

Стоит отметить, что по аналитическим

счетах по учету затрат на ремонты и изготовление средств труда субсчета

“Ремонтная мастерская” счета 23 “Производство” на конец месяца может быть

дебетовый остаток (сальдо) в сумме незавершенного производства (незавершенных

ремонтов, незавершенного изготовления инвентаря и основных средств).

Учет затрат на управление реммайстернею

Наряду с учетом затрат на ремонты

конкретных видов технических средств, а также их изготовление на субсчете

“Ремонтная мастерская” счета 23 “Производство” осуществляется также учет

накладных цеховых затрат по реммайстерні, в частности на аналитическом счете

“Расходы на управление реммайстернею”.

Учет накладных цеховых затрат по

дебету аналитического счета “Затраты на управление реммайстернею” осуществляется

в разрезе следующих статей калькуляции:

1) затраты на оплату труда (счет

66 “Расчеты по выплатам работникам”);

2) отчисления на социальные мероприятия

(счет 65 “Расчеты по страхованию”);

3) амортизация (счет 13 “Износ

(амортизация) необоротных активов”);

4) страховые платежи (счет 39

“Расходы будущих периодов”);

5) прочие расходы (счет 22

“Малоценные и быстроизнашивающиеся предметы”).

Статья “Затраты на оплату труда”

предназначена для отражения суммы начисленной оплаты труда работникам

реммайстерні обще цехового назначения (инженера-механика, заведующего

реммайстернею, учетчика и др.).

Статья “Отчисления на социальные

мероприятия” отражает суммы сборов в фонды социального направления согласно норм,

предусмотренных законодательством.

Статья “Амортизация” отражает суммы

амортизационных отчислений по основным средствам общецеховая назначения

(здания реммайстерні, подъемники, станки, компьютерная техника и др.).

Статья “Страховые платежи” отражает

суммы, уплаченные страховой компании за страхование основных средств загально0цехового

назначения.

Статья “Прочие затраты” отражает

стоимость списанных малоценных и быстроизнашивающихся предметов (инвентаря, инструментов,

спецодежды, спецобуви) или их износа, а также расходов по охране труда и технике

безопасности, осуществляемых по реммайстерні.

Учет расходов по управлению

реммайстернею осуществляют аналогично учету затрат на ремонты в книге учета

издержек производства (при журнально-ордерной форме учета) или в разделе II

Ведомости 5-М (см. прил. А 5) при упрощенной форме учета. Списание цеховых

затрат на ремонты грузовых автомобилей, легковых автомобилей, на изготовление инвентаря

или основных средств и др. осуществляется в конце каждого месяца пропорционально

заработной платы, начисленной по каждому из указанных аналитических счетов

субсчета “Ремонтная мастерская” счета 23 “Производство”.