ЧАСТЬ 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ

УЧЕТ

Раздел 6.

Учет издержек производства и

калькулирование себестоимости продукции

6.3. Учет затрат вспомогательных

производств

6.3.2. Учет транспортных вспомогательных

производств

С целью обеспечения потребностей

предприятия по транспортировке приобретенных сырья и материалов от

поставщиков, а также доставки реализованной готовой продукции покупателям, - на

предприятии могут создаваться разного рода транспортные вспомогательные

производства: автомобильный транспорт, железнодорожный, воздушный, водный, гужевой

т.д.

Учет затрат по автотранспорту

Учет затрат по автотранспорту

(кроме легкового транспорта) осуществляется на субсчете “Автомобильный

транспорт” счета 23 “Производство”. Если автопарк предприятия насчитывает

автомобили разного направления использования, то для учета расходов, связанных с их

работой может быть открыто несколько аналитических счетов в структуре субсчета

“Автомобильный транспорт”, например:

- грузовой

автотранспорт;

- пассажирский

автотранспорт;

- автомашины

специального назначения.

При условии, если на предприятии отдельно

учитываются затраты на работу различных групп автомобилей, в структуре субсчета

“Автомобильный транспорт” открывается дополнительно еще один аналитический счет

“Расходы на управление автопарком”, на котором осуществляется учет накладных

цеховых расходов по автопарку.

Учет затрат грузового

автотранспорта

Учет затрат грузового

автотранспорта ведется на аналитическом счете “Грузовой автотранспорт”

субсчета “Автомобильный транспорт” счета 23 “Производство”. Затраты по

дебету аналитического счета “Грузовой автотранспорт” указываются ежемесячно при

журнально-ордерной форме учета в книге учета производства, а при упрощенной

форме учета - в разделе II Ведомости 5-М (см. приложение 5) в разрезе

следующих калькуляционных статей:

1) затраты

на оплату труда (счет 66 “Расчеты по выплатам работникам”);

2) отчисления

на социальные мероприятия (счет 65 “Расчеты по страхованию”);

3) амортизация

(счет 13 “Износ (амортизация) необоротных активов”);

4) топливо

(счет 203 “Топливо”);

5) смазочные

материалы (счет 203 “Топливо”);

6) работы

и услуги (аналитический счет “Ремонт грузовых автомобилей” субсчета

“Ремонтная мастерская” счета 23 “Производство” или счет 63 “Расчеты с

поставщиками и подрядчиками”);

7) страховые

платежи (счет 39 “Расходы будущих периодов”);

8) расходы

на управление автопарком (аналитический счет “Затраты на управление

автопарком” субсчета “Автомобильный транспорт” счета 23 “Производство”).

Статья “Затраты на оплату труда”

предназначена для отражения суммы начисленной оплаты труда водителям, которые работают

непосредственно на грузовых автомобилях.

Статья “Отчисления на социальные

мероприятия” используется для отражения сумм сборов в Пенсионный фонд, фонд

Социального

страхования, а также Фонда страхования на случай безработицы согласно норм,

предусмотренных законодательством.

Статья “Амортизация” отражает суммы

амортизационных отчислений непосредственно по грузовым автомобилям автопарка.

Статьи “Топливо” и “Смазочные

материалы” предназначены для отражения стоимости потребленного топлива и

смазочных материалов в процессе эксплуатации грузовых автомобилей.

Статья “Работы и услуги” отражает

стоимость выполненных ремонтных работ по грузовому автотранспорту как собственной

реммайстернею, так и специализированными станциями технического обслуживания

(включение стоимости ремонтных работ осуществляется согласно порядка, предусмотренного

в Законе Украины “О налогообложении прибыли предприятий”).

Статья “Страховые платежи”

предусмотрена для отражения сумм, уплаченных страховой компании за страхование

грузовых автомобилей.

Статья “Расходы на управление

автопарком” предназначена для отображения части обще-цеховых расходов, которые приходятся по распределению на

грузовой автотранспорт.

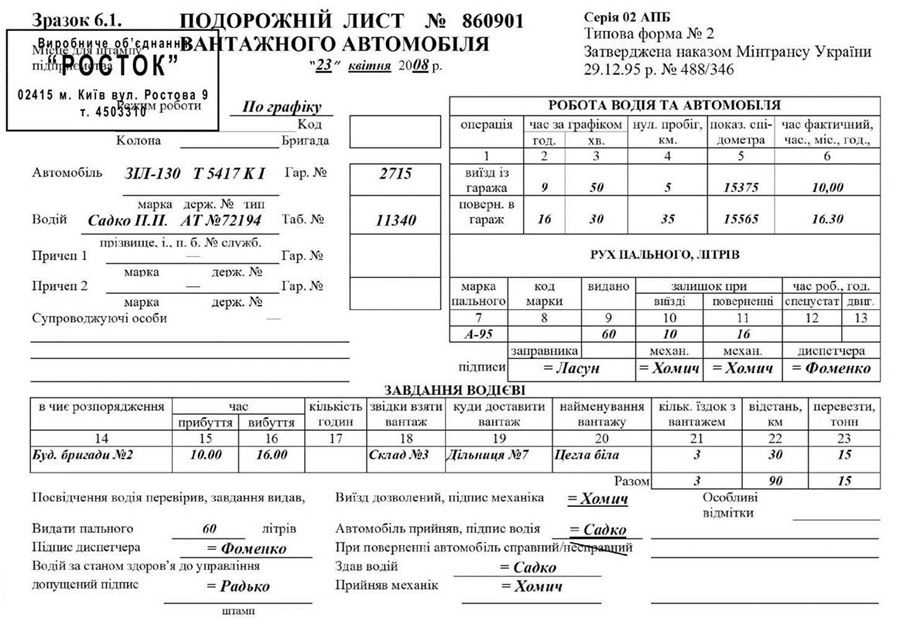

Основным первичным документом по

учета работы грузового автотранспорта “Путевой лист грузового

автомобиля”, типовая форма которого приведена в примере 6.1.

Перевозчики, которые эксплуатируют

грузовые автомобили - собственные или арендованные (без водителя), обязаны при

выпуске автомобиля на линию выдавать водителю оформленный путевой лист

соответствующей типовой формы.

Путевые листы типовых форм, оформленные

надлежащим образом, выдаются водителю под роспись:

- №

1 (международная) - на срок командировки автомобиля и водителя для выполнения

перевозки груза в международном сообщении, определенный в соответствии с приказом

или распоряжением перевозчика;

- № 2 - только на один рабочий день (смену) при условии сдачи

водителем путевого листа за прошедший день работы. На больший срок путники

листы типовой формы № 2 выдаются в случаях, когда водитель выполняет перевозки

грузов в междугородном сообщении свыше одних суток в соответствии с приказом или

распоряжение перевозчика.

Эксплуатация грузового автомобиля

без путевого листа утвержденной типовой формы запрещается.

Перевозки грузов автомобильным

транспортом как на коммерческой основе, так и для собственных нужд, осуществляются

только при наличии надлежащим образом оформленных товарно-транспортных накладных

типовых форм, которые прилагаются к путевому листу. Это требование распространяется на

все виды перевозок грузов автомобильным транспортом, независимо от условий

оплаты за его работу (сдельная, почасовая, покилометровая, другая) и видов

перевозки (внутренне-городское, пригородное, междугородное, международное).

Товарно-транспортная накладная типовой

формы № 1-ТН - это единый первичный документ, который является основанием для списания

товарно-материальных ценностей у грузоотправителя и оприходования их у

грузополучателя при перевозке грузов в пределах Украины, а также для их

складского, оперативного и бухгалтерского учета; она оформляется

грузоотправителем на каждую їздку автомобиля и для каждого грузополучателя

отдельно.

Перевозки грузовыми автомобилями

личных вещей граждан по их заказу осуществляется по путевому листу с

приложением к нему квитанции (приходного кассового ордера) на оплату

транспортных услуг.

Заполнение путевого листа типовой

формы № 2 проводится ответственными лицами перевозчика в такой

последовательности.

Перед выдачей водителю путевого

письмо ответственное лицо:

- на лицевой стороне в левом

верхнем углу ставит штамп перевозчика, под названием документа записывает дату

его выдачи (число, месяц, год), которая должна соответствовать дате регистрации

путевого листа в регистрационном журнале;

- в строках адресной

части определяет код или наименование режима работы водителя (работа в будние

дни, командировки, общий учет рабочего времени, ежедневный учет рабочего времени,

работа в выходные дни, по графику и др.), в соответствии с которым проводится

начисление заработной платы; номер колонны, бригады, в состав которых входят

автомобиль и водитель, марку, государственный номер, тип автомобиля и его гаражный

номер; фамилия, инициалы, номер служебного удостоверения, класс и табельный номер

водителя, которому будет выдан этот путевой лист; марку, государственный и гаражный

номера прицепов и полуприцепов, если для перевозки выделено автопоезд, а

также фамилии, инициалы лиц, сопровождающих автомобиль при исполнении

задания (грузчики, экспедиторы, стажеры и т.п.);

- на основании заявки заказчика

автотранспорта или условий договора в разделе “Работа водителя и автомобиля” в

графах 2 и 3 определяет время по графику (часы, минуты) выезда из гаража и

возвращение автомобиля в гараж;

Продолжение

образце 6.1

- в разделе “Задание водителю”

записывает наименование заказчика автотранспорта, в адрес которого должен прибыть

автомобиль для выполнения задания, время (часы, минуты) прибытия автомобиля к

заказчика автотранспорта и убытия от него в соответствии с заявкой или графиком

работы, а также общее время, на которое будет предоставлен автомобиль заказчику

автотранспорта, название пунктов погрузки и разгрузки автомобиля, наименование

груза, подлежащего перевозке, расчетное количество їздок с грузом,

нужна для полного выполнения задания, расстояние между пунктами погрузки и

разгрузка груза по каждой всадники, которая определяется по данным дорожных

органов или на основании таблиц расстояний, утвержденных в установленном

порядке, количество груза в тоннах, которое нужно перевезти, общее количество

їздок с грузом, общий пробег с грузом и объем груза,

предполагается выполнить (перевезти) в соответствии с заданием.

Право изменения задания, указанного в

разделе “Задание водителю”, имеет только перевозчик. В исключительных случаях

заказчик автотранспорта может по согласованию с перевозчиком изменить задание с

соответствующей записью в строке “Особые отметки”.

- в разделе “Движение горючего” в графе

10 “Остаток при выезде” делает запись об остатке горючего при выезде автомобиля

по данным предыдущего путевого листа, определяет общее количество

горючего, что выдано водителю при выезде (находится в баках автомобиля), и

утверждает сделанные записи своей подписью в соответствующей строке;

- в строке “Удостоверение водителя

проверил, задание выдал, выдать горючего” записывает прописью расчетную

количество горючего, которое принадлежит к выдаче водителю для выполнения задания с

учетом остатка горючего предыдущего дня работы;

- в строке “Подпись диспетчера”

диспетчер или другое ответственное лицо своей подписью утверждает достоверность

заполненных им реквизитов путевого листа и наличие у водителя удостоверения

водителя.

Заполнение путевого листа после

выдачи его водителю производится в следующей последовательности:

- врач или другой медицинский

работник, осуществляющий предрейсовый медицинский осмотр, собственной подписью

удостоверяет состояние здоровья водителя и возможность допуска его к управлению

автомобилем;

- в разделе “Работа водителя и автомобиля”

в графе 5 “Показания спидометра” ответственное лицо записывает показания

спидометра при выезде автомобиля на линию, в графе 6 “Время фактическое” проставляет

фактические число, месяц, время (часы, минуты) выезда автомобиля;

- в строке “Выезд разрешен, подпись

механика” механик или другое ответственное лицо удостоверяет собственной подписью

передачу автомобиля в технически исправном состоянии и разрешение на выезд из гаража;

- в строке “Автомобиль принял,

подпись водителя” водитель своей подписью удостоверяет принятие автомобиля в технически

исправным и получение задания на работу;

- в разделе “Движение горючего, литров”

ответственное лицо в соответствующих строках граф 7-9 записывает марку, код и

количество выданного горючего и утверждает сделанные записи своей подписью в

соответствующей строке.

Заполнение путевого листа на

маршруте движения выполняют:

- грузоотправитель - в случае

необходимости изменения против указанного в “Задании водителю” маршрута движения, при

этом в графах З0 и 31 “Маршрут движения (раздел “Последовательность выполнения

задача”) указывает новые названия пунктов, откуда и куда осуществлена перевозка

груза согласно строках “пункт погрузки”, “пункт разгрузки”

товарно-транспортной накладной;

- органы ГАИ МВД и другие

уполномоченные органы - в случае нарушения водителем Правил дорожного движения или

изменения маршрута движения с других непредвиденных причин для выполнения специального

задача; в таком случае делается соответствующая запись в разделе “Особые

отметки” на лицевой стороне путевого листа.

При возвращении автомобиля в гараж

заполнение путевого листа производится в следующей последовательности:

- в разделе “Движение горючего, литров”

ответственное лицо заполняет графу 11 “Остаток при возвращении” и утверждает эти

данные своей подписью;

- в строке “Сдал водитель” водитель личным

подписью утверждает сдачу автомобиля ответственному лицу в технически исправном

(неисправном) состоянии;

- в разделе “Работа водителя и

автомобиля” в графе 6 ответственное лицо записывает фактическое время возвращения

автомобиля в гараж (число, месяц, часы, минуты), заполняет графу 5

“Показания спидометра”, в строке “Принял механик” собственной подписью утверждает

достоверность заполнения граф 5 и 6 раздела “Работа водителя и автомобиля” и

принятие автомобиля от водителя в технически исправном (неисправном) состоянии.

После сдачи водителем путевого

письмо ответственное лицо заполняет его таким образом:

- в разделе “Работа водителя и

автомобиля” в графе 4 “Нулевой пробег” по таблице расстояний определяет расстояние

от гаража до первого пункта погрузки и от последнего пункта разгрузки

до гаража;

- в разделе “Движение горючего, литров” в

графах 12 и 13 записывает время работы спецоборудования и двигателя на основании данных

граф 15-22 раздела “Погрузочно-разгрузочные операции” прилагаемых к

путевого листа, товарно-транспортных накладных. Эти реквизиты нужны для

определение нормы расхода горючего. Достоверность заполнения этих данных утверждает

собственной подписью под указанными графами;

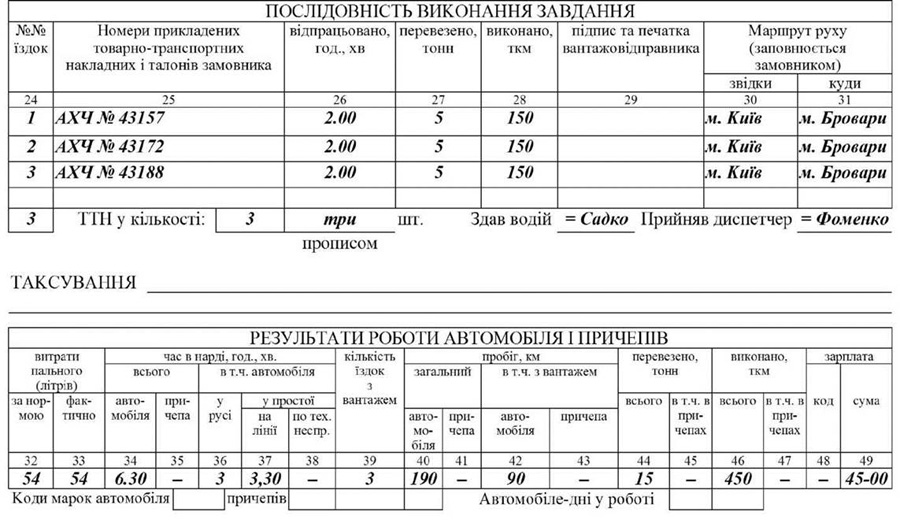

- в разделе “Последовательность выполнения

задачи” (обратная сторона) на основании товарно-транспортных накладных в графе

24 проставляет порядковые номера їздок, и далее по каждой всадники - в графе 25

номера товарно-транспортных накладных (талонов заказчика), в графе 26 -

отработанное время работы (часы, минуты), по графам 27, 28 соответственно

количество перевезенного груза (тонн брутто) и в графе 28 - выполненного грузооборота

(ткм); после чего в соответствующих графах определяет общее количество їздок,

общее количество товарно-транспортных накладных, которые прилагаются к путевому

письма. Эти записи утверждают собственными подписями водитель и ответственное лицо;

- оформленный таким образом путник

письмо передается на обработку для дальнейших расчетов, учета транспортной

работы и определения ее стоимости.

Показатели раздела “Результаты работы

автомобиля и прицепов”:

- данные графы 32 “расходы топлива за

нормой” определяют по общему пробега и выполненных тонно-километрах для

определенной марки автомобиля с учетом коэффициента изменения нормы топлива в зависимости

от условий эксплуатации автомобиля, данные графы 33 “расход топлива фактически”

равны сумме показателей остатка горючего при выезде (графа 10) и выданного

топлива (графа 9) за минусом остатка горючего при возвращении в гараж

автомобиля (графа 11) раздела “Движение горючего, литров”).

Заметим, что нормы расхода топлива,

в зависимости от марки автомобиля, урегулированы приказом Министерства транспорта

“Нормы расходов топлива и смазочных материалов на автомобильном

транспорте”;

- данные графы 34 “время в наряде

автомобиля и прицепа” равняются разнице между показателями фактического времени

возвращении в гараж автомобиля и выезда его из гаража (соответствующие строки графы 6

раздела “Работа водителя и автомобиля”) за исключением одного часа на обеденный

перерыв водителя в соответствии с установленным режимом работы. Круглосуточные простои из-за

бездорожья, технических неисправностей и т. п. из времени в наряде исключаются. Данные

графы 36 “время в движении автомобиля” равняются разнице между данными времени в наряде и

времени в простоях (графа 34 минус графы 37, 38);

- данные графы 35 “время в наряде

прицепа” определяют в соответствии с временем его работы с автомобилем;

- данные графы 37 “время в простое на

линии” определяются путем расчета времени простоев под погрузкой и

разгрузкой по данным графы 21 товарно-транспортных накладных;

- данные графы 38 “время в простое по

тех. неисправности” заполняют на основании записи в строке “Особые отметки”

(лицевая сторона путевого листа), они включают время простоя из-за технических

неисправности автомобиля в пути, замену автопокрышек и др.;

- данные графы 39 “количество їздок с

грузом” равны сумме всех їздок с грузом между пунктами погрузки и

разгрузки в соответствии с разделом “Последовательность выполнения задания”, т.е.

количества приложенных товарно-транспортных накладных;

- данные графы 40 “общий пробег

автомобиля” равняются разнице между показаниями спидометра при возвращении в

гараж автомобиля и выезда его из гаража (графа 5 раздела “Работа водителя и

автомобиля”);

- данные графы 42 “пробег с грузом

автомобиля” равны сумме расстояний по всем їздках автомобиля с грузом,

указанных в графе 24 товарно-транспортных накладных;

- данные графы 41 “общий пробег

прицепа” и графы 43 “пробег с грузом прицепа” определяют в соответствии с

соответствующими данными работы автомобиля;

- данные графы 44 “перевезено тонн,

всего” равны общему объему перевезенного груза (брутто), указанному в

графе 27 раздела “Последовательность выполнения задания” и соответствует общему

объема перевозки, указанном в графе 37 товарно-транспортных накладных,

приложенных к путевому листу;

- данные графы 45 “в т.ч. перевезено

тонн на прицепах” определяют на основании данных графы 27 раздела “Последовательность

выполнение задания”;

- данные графы 46 “выполнено ткм,

всего” определяется путем умножения объема перевезенного груза (брутто) по

каждую їздку на расстояние їздки между пунктами погрузки и разгрузки и

получением общей суммы;

- данные графы 47 “в т.ч. выполнено ткм

на прицепах” равны транспортной работе автоприцепов;

- данные графы 49 “зарплата”

определяют на основании данных обработки всех товарно-транспортных накладных,

приложенных к путевому листу (графы 37-47). Расчеты заработной платы и

их достоверность ответственное лицо утверждает своей подписью в конце

раздела.

Достоверность расчетов по обработке

путевого листа после его проверки утверждает подписью бухгалтер.

В дальнейшем данные из путевых листов

переносят в накопительная ведомость учета работы грузового

автотранспорта, которая открывается на каждого водителя грузового автомобиля. В ней

на протяжении месяца указываются все основные реквизиты из путевых листов в

хронологической последовательности: часы в наряде всего, в том числе (в движении, под

погрузкой или разгрузкой, техническая неисправность), количество їздок с

грузом, расход топлива, общий пробег автомобилей и в том числе с

грузом, массу перевозимого груза, а также количество осуществленных

тонно-километров (как в целом, так и по направлениям перевозок) и сумму

заработной платы водителя.

В конце месяца в накопительных

ведомостях по каждому водителю подводят итог, на основании чего в дальнейшем

составляют сводную накопительная ведомость учета работы грузового

автотранспорта. Обобщение данных в разрезе водителей дает возможность проанализировать их

работу на протяжении месяца, а также выяснить степень эффективности использования

грузовых автомобилей.

По данным сводной накопительной

сведения учетчиком автогаража оформляется и представляется в бухгалтерию

производственный отчет по автопарку, где наряду с расходами по управлению автопарком и

эксплуатации различных групп автомобилей приводятся данные и по грузовому

автотранспорта. В производственном отчете, наряду с данными сводной накопительной

сведения (расходов на оплату труда и расходов топлива) указываются данные о

расходы смазочных материалов, охлаждающей жидкости и др.

Вместе с производственным отчетом к

бухгалтерии и передаются первичные документы, которые стали основанием для его

оформления, то есть,

акты

на списание малоценных и быстроизнашивающихся предметов(списание смазочных

материалов, охлаждающей жидкости и т.д.), а также путевые листы грузового

автомобиля, после арифметических проверок передаются бухгалтеру

осуществляет начисления оплаты труда водителям.

Бухгалтер, осуществляющий учет

затрат вспомогательных производств, переносит данные из производственного отчета по автопарку

в книгу учета затрат производства (при журнально-ордерной форме учета), или в

раздел II Ведомости 5-М (см. прил. А 5) при упрощенной форме учета в разрезе

аналитических счетов субсчета “Автомобильный транспорт” счета 23

“Производство”.

Стоит заметить, что не на все статьи

затрат по грузовому автотранспорту можно получить информацию из производственного

отчета по автопарку. Так, документальным основанием для отнесения расходов по

конкретный месяц в книгу учета производства, или к Ведомости 5 - М (см. прил.

А 5) по грузовому автотранспорту выступают: по статье “Отчисления на

социальные мероприятия” - расчет бухгалтерии; по статье “Амортизация” - форма

03-14 “Расчет амортизации основных средств (для промышленных предприятий)”;

по статье “Работы и услуги” - производственный отчет по реммайстерні, или “Счет

фактура” от исполнителя ремонтных работ в адрес предприятия; статья “Страховые

платежи” - расчет бухгалтерии, согласно которого осуществляется распределение расходов по

страхованию грузовых автомобилей, уплаченных в начале года и включенных в

счета 39 “Расходы будущих периодов”.

По кредиту аналитического счета

“Грузовой автотранспорт” субсчета “Автомобильный транспорт” счета 23

“Производство” в конце каждого месяца производится списание расходов по

эксплуатации грузовых автомобилей на затраты структурных подразделений

предприятия или внешних потребителей пропорционально объемов осуществленных

тонно-километров, в частности, в дебет: субсчетов других вспомогательных производств или

субсчета “Основное производство” счета 23 “Производство”, 93 “Расходы на

сбыт”, 949 “Прочие расходы операционной деятельности” (расходы обслуживающих

производств), 90 “Себестоимость реализации”.

Фактическую себестоимость 1 т. км.

определяют делением затрат по эксплуатации грузового автотранспорта на

общее количество осуществленных грузовыми автомобилями тонно-километров на

течении месяца.

Учет затрат пассажирского

автотранспорта и автотранспорта специального назначения

На субсчете “Автомобильный

транспорт” счета 23 “Производство” осуществляется учет эксплуатационных расходов

также и других групп автомобилей, в частности на аналитическом счете “Пассажирский

автотранспорт”, “Машины специального назначения” и др. Указанные группы

автомобилей удовлетворяют различные специализированные потребности предприятия в

зависимости от его технологических особенностей.

Учет на указанных аналитических

счетах в целом соответствует порядку, изложенному по аналитическому счету

“Грузовой автотранспорт”.

Сумму расходов, связанных с

эксплуатацией указанных групп автомобилей в конце каждого месяца списывают с

конкретного аналитического счета на расходы других структурных подразделений

предприятия или внешних потребителей пропорционально количеству километров пробега

или машино-дней работы.

Учет затрат на управление

автопарком

Наряду с учетом затрат на

эксплуатацию групп автомобилей различного целевого назначения на субсчете

“Автомобильный транспорт” счета 23 “Производство” осуществляется также учет

накладных цеховых расходов автопарка, в частности, на аналитическом счете “Расходы

на управление автопарком”.

Учет накладных цеховых затрат по

дебету счета “Расходы на управление автопарком” осуществляется в разрезе

следующих статей калькуляции:

1) затраты на оплату труда (счет

66 “Расчеты по выплатам работникам”);

2) отчисления на социальные мероприятия

(счет 65 “Расчеты по страхованию”);

3) амортизация (счет 13 “Износ

(амортизация) необоротных активов”);

4) страховые платежи (счет 39

“Расходы будущих периодов”);

5) прочие расходы (счет 22

“Малоценные и быстроизнашивающиеся предметы”).

Статья “Затраты на оплату труда”

предназначена для отражения суммы начисленной оплаты труда работникам автопарка

обще цехового назначения (завгара, учетчика, диспетчера и др.).

Статья “Отчисления на социальные

мероприятия” отражает суммы

собрания

в фонды социальной направленности согласно норм, предусмотренных законодательством.

Статья “Амортизация” отражает суммы

амортизационных отчислений по основным средствам обще-цехового назначения

(здания гаража, оборудования для проведения технических осмотров, телефонов,

компьютерной техники и др.).

Статья “Страховые платежи”

применяется для отражения сумм, уплаченных страховой компании по

страхование основных средств обще-цехового назначения.

Статья “Прочие затраты” отражает

стоимость списанных малоценных и быстроизнашивающихся предметов (инвентаря,

спецодежды, спецобуви) или их износа, а также расходы по охране труда и технике

безопасности, осуществляемых по автопарку.

Учет расходов по управлению

автопарком осуществляют в книге учета производства (при журнально-ордерной форме

учета), или в разделе II Ведомости 5-М (см. прил. А 5) при упрощенной форме

учета.

Списание цеховых расходов на работу

грузового автотранспорта, пассажирского или специального автотранспорта

назначение производится пропорционально заработной платы или общих расходов по

эксплуатации указанных групп автомобилей.

На субсчете “Прочие вспомогательные

транспортные производства” счета 23 “Производство” осуществляется учет затрат по

других вспомогательных транспортных производствах, таких как: железнодорожный транспорт,

воздушный транспорт, водный транспорт, гужевой транспорт и т.д. Указанные

вспомогательные производства обслуживают различные специализированные потребности предприятия в

зависимости от его технологических особенностей. На каждый из указанных видов

вспомогательных производств открывается в составе субсчета “Прочие вспомогательные

транспортные производства” отдельный аналитический счет, учет затрат по которому

осуществляется аналогично в порядке, изложенном по грузовому автотранспорту.

Ежемесячно происходит списание расходов соответствующих вспомогательных транспортных

производств или на затраты подразделений предприятия, либо на счет 90

“Себестоимость реализации” (при реализации услуг внешним потребителям).