РАЗДЕЛ 1

ЗНАЧЕНИЕ И ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ФИНАНСОВОГО АНАЛИЗА

1.5. Субъекты и пользователи

финансового анализа

Субъектами финансового анализа является

аналитики, которые заинтересованы в оценке деятельности предприятия по каким-либо причинам

(1.5.1).

Рис. 1.5.1. Характеристика субъектов

финансового анализа

Вполне очевидно, что первыми

субъектами анализа являются органы управления предприятием (хозяйствующих субъектов)

в составе собственников, менеджеров, а также заинтересованных лиц для обеспечения

эффективной деятельности, равновесия влияния и баланса интересов участников

корпоративных отношений. Финансовый анализ на уровне предприятия вносит прямой

вклад в формирование доходной модели хозяйственной деятельности, а также

позволяет оценить уровень ее конкурентоспособности.

Результаты информационных ресурсов

финансового анализа используются на предприятии при проведении общих

собрания, в работе совета и правления, должностными лицами, отдельными собственниками,

органами внутреннего контроля и для решения вопросов самоуправления трудового

коллективу.

Выполнение задач финансового

анализа, осуществляется собственниками, персоналом и функциональными службами

предприятия на всех стадиях хозяйственного процесса, охватывает аналитической

работой все структурные подразделения и органы самоуправления трудового коллектива.

Аналитическая работа внутренних субъектов финансового анализа предусматривает

оптимальный выбор и использование большого количества различных показателей деятельности

любого структурного подразделения предприятия по изучению технологии,

экономики и организации предприятия, состояния учета и отчетности, особенностей

взаимосвязей между объектами анализа.

Внешние участники, обеспечивающие

и направляют деятельность предприятия, осуществляющие финансовый анализ для оценки

эффективности своих отношений с субъектом хозяйствования определением его

экономического потенциала, разработки программ активной политики регионов и государства

по поддержке предприятия.

Для удовлетворения потребностей в

информационных ресурсах финансового анализа органами управления и самоуправления

предприятия, отдельные владельцы и работники, а также внешние участники,

обеспечивают и направляют деятельность хозяйствующей системы, могут

пользоваться услугами независимых информационных служб. Субъекты хозяйствования

по предоставлению информационных услуг выполняют аналитическую работу на условиях договора

согласно определенной программы. Эти субъекты финансового анализа могут

осуществлять непосредственно аналитическую работу, оказывать помощь в деятельности

внутренних аналитических служб предприятия, готовить выводы и разрабатывать

мероприятия для принятия управленческих решений по результатам проведенного анализа.

Виды пользователей информационных

ресурсов финансового анализа предприятия и их интересы приведенные на рис.

1.5.2.

Общепринятым является деление

пользователей информационных ресурсов финансового анализа на внешних и

внутренних, которые имеют разные интересы и информационные потребности.

Среди внутренних пользователей

информационных ресурсов финансового анализа хозяйствующих субъектов, которые

выполняют функции менеджмента и непосредственно заинтересованы в их эффективной

деятельности, следует выделить: владельцев, исполнительные органы управления и трудовой

коллектив предприятия. Как пример, система внутренних пользователей

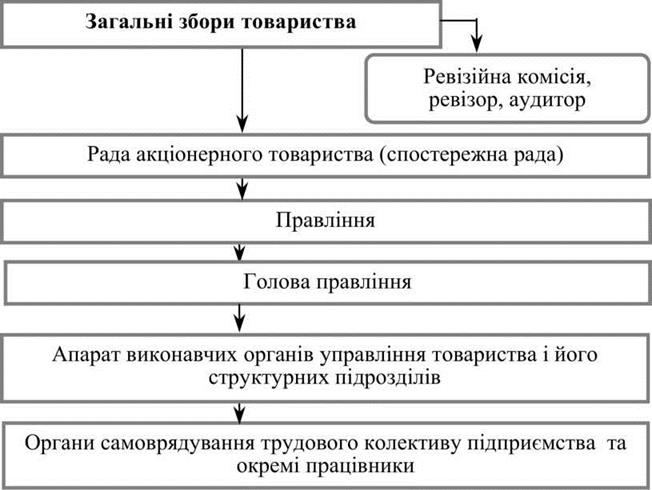

информационных ресурсов финансового анализа предприятия приведена на рис. 1.5.3.

Отдельные внутренние пользователи

финансового анализа предприятия могут удовлетворять свои потребности в следующем:

• владельцы: которые передали свои

финансовые ресурсы хозяйствующим субъектам и чистая прибыль реинвестируют в их

деятельность, заинтересованы в оценке способности предприятия увеличивать собственный

капитал и дивидендные платежи. Здесь нельзя не согласиться с президентом группы

«Ситибэнк». Рістоном, который так определяет формулу успеха: обогащение в наши

времена сводится к получению информации и ее дальнейшего применения к средствам

производства. Наибольшие преимущества получают те субъекты хозяйствования и их

совокупности, которым удается в процессе финансового анализа проработать

широкодоступну информацию с точки зрения значимости для собственного развития и трансформировать

ее в ориентированные на применение знания, которые вновь используются в

производстве;

• исполнительные органы управления: им

нужна информация для того, чтобы разработать стратегию и тактику бизнеса,

определить главные направления развития предприятия, его сильные и слабые стороны,

эффективно осуществлять процесс управления (планирование, организацию, мотивацию и

контроль) хозяйственной деятельностью;

• трудовой коллектив: заинтересован в

информации для оценки уровня стабильности и прибыльности предприятия, способности

его

обеспечивать

надлежащий уровень оплаты труда и расходы на социальные нужды.

Рис. 1.5.2. Характеристика пользователей информационных ресурсов

финансового анализа предприятия

Рис. 1.5.3. Система внутренних

пользователей информационных ресурсов финансового анализа акционерного общества

Как известно из литературных источников,

некоторые американские компании, безусловно, стремятся, чтобы опубликованным ими

данным знакомились не только акционеры, но и рабочие и служащие. Именно поэтому в

отчетах иногда встречаются объяснения, написанные простым языком, и приводятся

соответствующие пояснительные таблицы и диаграммы. Иногда компании специально

сообщают своим рабочим и служащим краткие данные относительно дел

компании за год с яркими иллюстрациями. Делается это для того, чтобы в

рабочих и служащих, так же как у акционеров, вызвать живой интерес к

деятельности компании и способствовать тем самым развитию духа сотрудничества и лояльности

в отношении компании. Некоторые компании стараются поддерживать тесную связь с

акционерами посредством писем, а в некоторых случаях они присылают им образцы

продукции, что изготовляется. Письма направляются также лицам, которые, по

полученным данным, продали принадлежащие им акции данной компании, чтобы выяснить, в чем

именно их не устраивала деятельность компании. А новым акционерам президент

компании присылает письма с поздравлением.

В информации финансового анализа

предприятий также заинтересовано широкий круг внешних пользователей, которых можно

поделить на три группы.

К первой группе относятся пользователи

информации, которые непосредственно заинтересованы в эффективной хозяйственной деятельности

предприятия, в частности:

• потенциальные инвесторы: лица, которые

вносят свои финансовые ресурсы, обеспокоены риском, присущим инвестициям и

доходам от них. им нужна четкая информация, которая бы позволила оценить

способность предприятия осуществлять прибыльную деятельность и уплачивать

дивиденды. Потенциальные инвесторы с помощью финансового анализа могут

определять:

- умение будущего совладельца

успешно осуществлять хозяйственную деятельность;

- перспективность возможных

инвестиционных вложений;

- возможности предприятия

конкурировать и противостоять кризисным явлениям.

Информационные ресурсы финансового

анализа могут служить базой по росту предпринимательства, создание

концепции пространственного освоения и построения общей стратегии развития

хозяйствующих структур и привлечения инвестиций.

• заимодавцы: заинтересованы в

информации финансового анализа предприятия, потому что она позволяет им определить

будут ли их

займы

и проценты с них уплачены своевременно и в полном размере;

• кредиторы: осуществляют финансовый

анализ предприятий, чтобы определить, будут ли своевременно и в полной сумме уплачены

задолженные им суммы за реализованное имущество, оказанные услуги, выполненные работы;

• потребители объектов хозяйственной

деятельности предприятий: проявляют интерес к информации финансового анализа

относительно оценки риска возможного банкротства хозяйствующих субъектов, особенно в

случаях, когда они имеют с ними долгосрочные соглашения или зависят от них;

• общественность: пользуясь

обнародованной информации отчетности и финансового анализа, можно определить,

как предприятия влияют на социально-экономическое развитие региона,

перспективы обеспечения занятости и осуществление благотворительных акций, создание

социальной инфраструктуры, удовлетворение потребностей населения на региональном уровне;

• органы государственной налоговой

службы: согласно своих полномочий используют финансовый анализ для

выполнение поставленных перед ними задач, среди которых можно выделить такие, что

носят аналитический характер: оценка налогового потенциала налогоплательщиков,

регионов и страны в целом; анализ поступления налоговых платежей и

наличии объектов налогообложения и источников налоговых поступлений; изучение

влияния отдельных показателей деятельности предприятий и положений налогового

законодательства на формирование и поступления налоговых платежей; диагностика

причин убыточных хозяйственных операций. Для администрирования налогов нужно

иметь представление о тенденциях и характере происходящих изменений в деятельности

плательщика налогов. Кроме того, результаты финансового анализа предприятия можно

использовать в сфере непрямых методов налогообложения и при камеральных

проверках налоговой отчетности.

Ко второй группе внешних

пользователей информации финансового анализа относятся те субъекты, которые имеют не

прямой интерес к предприятию, а используют его показатели для оценки

экономической политики государства и принятия управленческих решений в сфере

регулирование деятельности экономических систем. Среди них особо следует выделить

Государственную комиссию по ценным бумагам и фондовому рынку, органы государственной

статистики, законодательные органы государственной власти, исполнительные органы государственной

власти и органы местного самоуправления.

Государственная комиссия по ценным бумагам и

фондового рынка (далее Комиссия) за представление ей эмитентами ценных бумаг

финансовой отчетности в электронном виде и на бумажном носителе с соответствующим

аудиторским заключением обеспечивает государственную защиту прав инвесторов. Представление к

Комиссии финансовой отчетности эмитентами ценных бумаг носит административный

и информационный характер. Обнародование данных финансовой отчетности осуществляется

путем публикации в одном из официальных печатных изданий Верховной Рады

Украины, Кабинета Министров и Комиссии, или путем размещения на WEB-сайте

одного из информационных агентств, с которым Агентство по развитию инфраструктуры

фондового рынка Украины заключило соответствующий договор.

Органы государственной статистики в составе

центрального, территориальных и функциональных подразделений исполнительной власти

используют финансовый анализ для построения интегральной информационной

статистической базы с целью комплексной оценки и мониторинга финансового состояния

государства, регионов и отдельных экономических систем. При этом органы государственной

статистики, согласно своих задач, выполняют посредническую функцию между

респондентами и пользователями данных статистических наблюдений (рис. 1.5.4).

Рис. 1.5.4. Место органов государственной

статистики в системе информационного обеспечения пользователей данными о

финансовое состояние предприятий

Обе стрелки на рис. 1.5.4 отражают

информационные потоки и каналы движения статистических данных. На первом этапе (φ)

формируются «мікродані», т.е. информация о одну отдельную отчетную единицу за

формами отчетности. На втором этапе (к) речь идет о агрегированную информацию

(макроданные), таблицы, графические изображения и показатели, которые характеризуют определенную

совокупность отчетных единиц. Когда речь идет о сбора микроданных от

респондентов, органы государственной статистики действуют как исполнительная власть, а если это

касается обработки, анализа и распространения статистической информации, они

выступают в роли агентств с функциями аналитических исследований.

Органы государственной статистики

обеспечивают доступ пользователей к информационным ресурсам путем:

• систематической публикации их в

печатных изданиях;

• распространение их в средствах массовой

информации;

• непосредственного предоставления

информации органам государственной власти и местного самоуправления, юридическим, а

также физическим лицам.

Законодательные органы государственной власти

используют информационные ресурсы финансового анализа для мониторинга и

оценки деятельности хозяйствующих субъектов в системе обеспечения принятия

нормативных актов. При этом государство выполняет роль субъекта регулирования

экономики через реализацию соответствующих функций.

Во-первых, она формирует правовые основы

функционирования экономики.

Во-вторых, государство должно создавать

условия для эффективного развития хозяйствующих субъектов путем применения

разнообразных средств и механизмов регулирования их деятельности. К главным из

ним относятся: макроэкономическое планирование, государственный бюджет, налоги, кредит,

цены, инвестиции, заработная плата и т.д.

В-третьих, государство обеспечивает

стабилизацию экономического развития и должен поддерживать деловую активность

субъектов хозяйствования.

Учет состояния и тенденций

развития экономических систем по показателям финансового анализа обеспечивает

эффективный поиск подходов государственного регулирования экономики и позитивные

последствия их реализации.

Местные органы государственной власти

(государственные администрации) и самоуправления реализуют свою компетенцию через

правовые акты, эффективность которых в сфере экономики оценивается с помощью

показателей финансового анализа предприятий. Они должны использовать данные

финансового анализа для создания информационной базы о развитии хозяйственной

деятельности в соответствии с территориальным делением Украины и построения региональной

информационной базы.

Потребность государственных органов

администраций и местного самоуправления в информационных ресурсах финансового

анализа предопределяют их полномочия, в частности для:

• подготовки программ экономического

развития соответствующих территорий;

• обеспечение сбалансированного

экономического развития, эффективного использования ресурсов и выполнения

региональных программ;

• составление балансов ресурсов,

денежных доходов и расходов экономических систем и соответствующих бюджетов;

• рассмотрения проектов планов

хозяйствующих субъектов коммунальной собственности, внесение в них замечаний и

предложений и осуществления контроля за их выполнением;

• оценки финансового состояния

хозяйствующих субъектов;

• создание необходимых условий по

рационального размещения и эффективной специализации и кооперации субъектов

хозяйствования на региональном уровне;

• расчета созданных в регионе

добавленной стоимости и национального богатства.

К третьей группе внешних

пользователей информации относятся те субъекты, которые не имеют финансового интереса

к предприятию. Они, используя информационные ресурсы финансового анализа,

осуществляют удовлетворения собственных потребностей или определяют ее как объект хозяйственной

деятельности. К первым можно отнести научно-исследовательские учреждения и учебные

учреждения образования, ко вторым - аудиторов и субъекты хозяйствования по предоставлению

информационных услуг.

Информационные ресурсы финансового

анализа в научно-исследовательских учреждениях и в учебных заведениях является базой

для проведения научных исследований и подготовки специалистов по экономике.

Для аудиторов и субъектов

хозяйствования в сфере информационно-аналитических исследований финансовый анализ является

инструментом по выполнению заказов пользователей на проведение диагностики

финансового состояния экономических систем и интерпретацию ее результатов. Услуги

аудиторов и информационных агентов из аналитического исследования, как правило,

имеют прикладной характер и готовят почву для принятия важных управленческих

решений.

Контрольно-аналитические приемы в

аудите дают возможность установить общее финансовое состояние предприятия,

выявить негативные факторы, а также наметить дальнейшие направления исследования по

целью уточнения мест сосредоточения неэффективных хозяйственных операций.

Зарубежная и национальная практика свидетельствует о широкий аспект услуг в сфере аналитических

исследований финансовой отчетности.