ЧАСТЬ 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ

УЧЕТ

Раздел 5.

Учет труда и его оплаты

5.3. Первичный учет затрат труда и

ее оплаты

На выполнение мероприятий по реализации

Государственной программы перехода Украины на международную систему учета и статистики

Министерством статистики Украины № 253 от 09.10.1995 г. утвержден и введен

в действие с 01.01.1996 г. следующие типовые формы первичного учета использования

рабочего времени:

П-12 “Табель учета использования рабочего времени и

расчета заработной платы”;

П-13 “Табель учета использования

рабочего времени”;

П-14 “Табель учета использования

рабочего времени”;

П-15 “Список лиц, работавших в

сверхурочное время”;

П-16 “Листок учета простоев”.

Для учета использования рабочего

времени всех категорий работающих, для контроля за соблюдением работающими

установленного режима рабочего времени, для получения данных об отработанном времени,

расчета заработной платы, а также для составления статистической отчетности по

труда используют “Табель учета использования рабочего времени и расчета

заработной платы” (форма № П-12), который составляется в одном экземпляре

уполномоченным на то лицом и после соответствующего оформления передается в

бухгалтерию.

Отметки в табеле о причинах неявок

на работу или о фактически отработанном времени, о работе в сверхурочное время или

другие отклонения от нормальных условий работы должны быть сделаны только на

основании документов, оформленных надлежащим образом (листок нетрудоспособности и т. п.).

Форма № П-13 “Табель учета

использования рабочего времени” применяется в условиях автоматизированной системы

управления предприятием. Бланк табеля формы № П-13 с заранее заполненными

отдельными реквизитами может быть создан с помощью средств вычислительной

техники. К таким реквизитам относятся: цех (отдел), бригада, фамилия,

имя, отчество, профессия (должность), табельный номер и т.д., то есть данные, что есть в справочниках условно-постоянной

информации. В этом случае форма табеля изменяется в соответствии с принятой

технологии обработки данных. Вместе с тем такая форма должна обеспечивать

возможность отражать в ней учет использования рабочего времени.

Типовая форма № П-13, приспособленная к

различных условий организации производства, может быть дополнена необходимыми данными,

например, для угольной, горнорудной и других отраслей промышленности, с целью

контроля за нахождением работников на работе под землей, целесообразно включить

показатели времени спуска в шахту и подъема из нее.

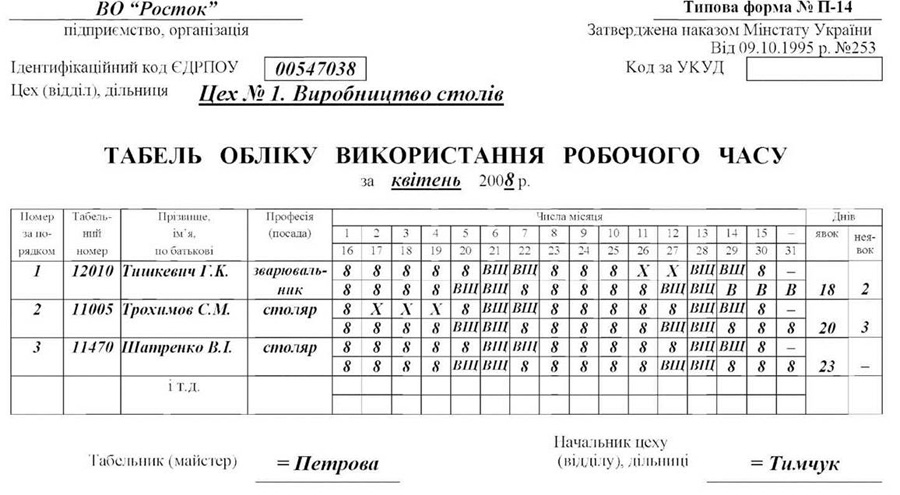

Для учета использования рабочего

времени работников с твердым месячным окладом или ставкой используют типовую

форму № П-14 “Табель учета использования рабочего времени” (см. образец 5.1).

Для обеспечения учета использования

рабочего времени в указанных документах применяются условные обозначения, примеры

которых помещаются в табелях, в частности: ВЩ - выходные дни (дни еженедельного отдыха),

праздничные и нерабочие; X - временная нетрудоспособность и отпуск по уходу за

больным, по карантину, оформленные листками нетрудоспособности; К - служебные командировки; - отпуск (основная

ежегодная); ТТТТ - цілозмінні простой не по вине работающего; ПР-прогулы и другие

неявки по уважительным причинам и др.

Табель ведется в течение месяца

руководителем или учетчиком конкретного подразделения, а в конце месяца с подписями

указанных лиц передается в бухгалтерию.

Для работников с почасовой оплатой

труда данные табеля является основой для начисления им заработной платы. Наряду с тем,

для работников как с повременной, так и сдельной оплатой труда данные табеля есть

основой для осуществления анализа использования рабочего времени работников

предприятия.

Наряду с указанным возникает вопрос,

как рассчитать заработную плату работнику с повременной Формой оплаты труда, в месяцах

с разной продолжительностью рабочего времени?

Пример.

Должностной оклад работника

предприятия составляет 500 грн. В мае месяце работник брал за свой счет

3 дня отпуска с числа 8-годиних рабочих дней. В июле месяце работник снова

брал за свой счет еще 3 дня отпуска. Из указанного логичным будет представить,

что размер начисленной работнику заработной платы в мае и июле месяце будет

одинаковым. Однако это будет неправильно.

Для урегулирования данного вопроса, с

целью учета вышеизложенных требований законодательства, в конце каждого года на

следующий год Министерство труда и социальной политики Украины выдает

соответствующий нормативный акт "О норме продолжительности рабочего времени на 20__ год",

каким устанавливает для всех предприятий Украины единые нормы (в разрезе месяцев)

продолжительности рабочего времени на год (см. табл.5.1.).

По данным таблицы 5.1. норма

продолжительности рабочего времени в мае 20___года составила 136 часов, а в июле -

176 часов. Учитывая должностной оклад работника в размере 500 грн. оплата

одного рабочего часа в указанных месяцах составит:

- в мае (500 грн. : 136 ч.) =

3,67 грн.;

- в июле (500 грн. : 176 час.) =

2,84 грн.

Вроде 5.1

Таблица 5.1

Помесячные нормы продолжительности рабочего

времени на 20___ год

|

№

с/п

|

Показатели

|

Январь

|

Февраль

|

Март

|

Апрель

|

Май

|

Июнь

|

Июль

|

Август

|

Сентябрь

|

Октябрь

|

Ноябрь

|

Декабрь

|

За год

|

|

1

|

Количество

календарных дней

|

31

|

29

|

31

|

З0

|

31

|

30

|

31

|

31

|

30

|

31

|

30

|

31

|

366

|

|

2

|

Количество

праздничных дней и дней религиозных праздников (число месяца, на которое приходится праздник)

|

2

|

|

1

|

1

|

4

|

1

|

|

1

|

|

|

|

|

10

|

|

1, 7

|

|

8

|

11

|

1, 2, 9, 30

|

28

|

|

24

|

|

|

|

|

|

|

3

|

Количество

выходных дней

|

9

|

9

|

8

|

8

|

10

|

8

|

9

|

9

|

8

|

10

|

8

|

8

|

104

|

|

4

|

Количество

дней, работа в которые не проводится

|

11

|

9

|

9

|

9

|

14

|

9

|

9

|

10

|

8

|

10

|

8

|

8

|

114

|

|

5

|

Количество

рабочих дней

|

20

|

20

|

22

|

21

|

17

|

21

|

22

|

21

|

22

|

21

|

22

|

23

|

252

|

|

6

|

Количество

дней, предшествующих праздничным и нерабочим, в которые продолжительность рабочего дня

(смены) при 40-часовой неделе уменьшается на 1 час (число месяца, в которое

сокращается продолжительность рабочего дня)

|

1

|

|

|

1

|

|

|

|

1

|

|

|

|

1

|

4

|

|

(б)

|

|

|

(30)

|

|

|

|

(23)

|

|

|

|

(31)

|

|

|

Норма продолжительности рабочего времени,

ч.

|

|

7

|

При

40-часовой рабочей неделе

|

159

|

160

|

176

|

167

|

136

|

168

|

176

|

167

|

176

|

168

|

176

|

183

|

2012

|

|

8

|

При

36-часовой рабочей неделе

|

144,0

|

144,0

|

158,4

|

151,2

|

122,4

|

151,2

|

158,4

|

151,2

|

158,4

|

151,2

|

158,4

|

165,6

|

1814,4

|

|

9

|

При

24-часовой рабочей неделе

|

96,0

|

96,0

|

105,6

|

100,8

|

81,6

|

100,8

|

105,6

|

100,8

|

105,6

|

100,8

|

105,6

|

110,4

|

1209,6

|

Учитывая то, что в мае и июле

работник не работал по три 8-часовых рабочих дня, получается, что он не

отработал в каждом из месяцев по 24 ч. Т.е.

в мае он отработал 112 ч.

(136 ч. - 24 ч.), а в июле 152 ч. (176 ч.

- 24 ч.).

Исходя из указанного, начисленная

заработная плата в указанных месяцах составит:

- в мае (3,67 грн. х 112 ч.) = 411,04 грн.;

- в июле (2,84 грн. х 152 ч.) = 431,68 грн.

Как видно из указанного, разница при

начислении заработной платы будет: 431,68 грн. - 411,04 грн. = 20,64 грн.

Заметим, что неправильное

начисление заработной платы оказывает непосредственное влияние на определение прибыли,

подлежит налогообложению, а также на наложение штрафных санкций на предприятие

налоговыми органами в условиях необоснованного завышения затрат!

Для учета времени, которое отработано

сверхурочно, и оплаты работы в сверхурочное время используется “Список лиц, которые

работали в сверхурочное время” (форма № П-15), который заполняется мастером или

другими должностными лицами, которые ответственны за учет рабочего времени, и

передается в бухгалтерию.

Учет времени простоев осуществляется на

из “Листка учета простоев (форма № П-16). Листок учета простоев по

отметкой о времени простоев используется для записи в табеле.

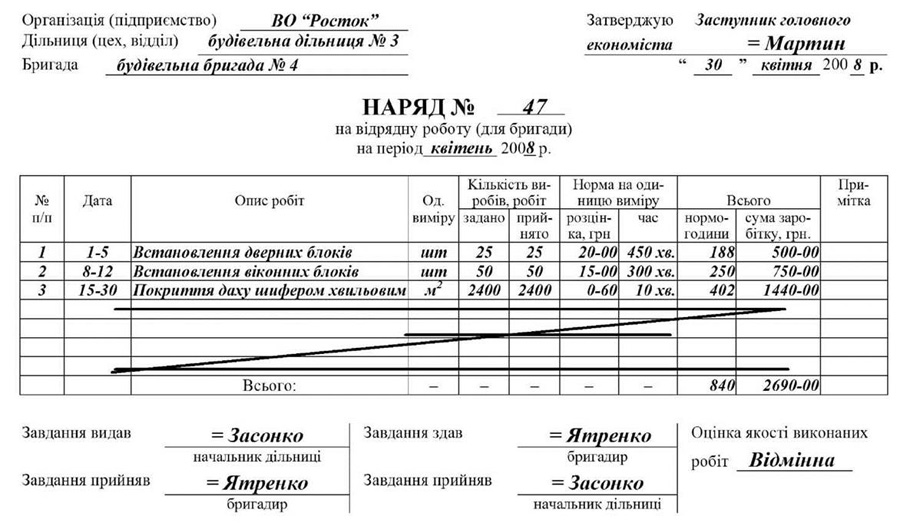

Для учета объемов выполненных работ,

затрат рабочего времени и начисленной заработной платы членам бригады, оплата

труда которых осуществляется по сдельной форме оплаты труда, в первичных

производственных подразделениях используют “Наряд на сдельную работу (для бригады)”

(см. образец 5.2.). Наряд выписывают сроком до одного месяца в одном

экземпляре. В нем на протяжении месяца наряду с объемами выполненных бригадой

работ, на обратной стороне ежедневно отмечается также количество

отработанного времени каждым работником бригады.

По факту выполнения задания или

окончания календарного месяца определяется общая сумма заработка, которая

принадлежит бригаде за выполненные работы. Заработок каждого работника определяется,

исходя из его квалификационного разряда и количества отработанного им времени.

Для

проведение такого рода расчета воспользуемся примером, который приведен в

образце 5.2. Как видим, заработная плата работников строительной бригады по

апрель месяц 2005 года составила 2690 грн. 00 коп. Учитывая то, что работники

бригады имеют различные квалификационные разряды, а также разное количество

отработанного времени при выполнении бригадой работы, осуществляется расчет

общего количества по бригаде розрядо-часов:

(4x176+2x176+3x176+1x160+2x152)

= (704+352+528+160+304) = =2048 розрядо-часов.

Образец 5.2

Продолжение

образце 5.2

Заработная плата работников бригады

в расчете на 1 розрядо-час рассчитывается делением общей заработной

платы на общее количество розрядо-часов по подразделению. Умножением заработной

платы в расчете на 1 розрядо-час на количество розрядо-часов конкретного

работника определяют размер его заработной платы.

При начислении оплаты труда

работникам бригады можно также использовать и другой вариант расчета,

согласно которому отработанное время каждого работника умножается на его часовую

тарифную ставку и таким образом определяется заработок работника по тарифу.

Соотношением начисленной по бригаде суммы заработной платы к сумме заработка

работников по тарифу определяется соотношение в процентах общего

сдельного заработка к тарифному. Учитывая данный процент, определяют

заработок каждого работника.

Для учета объемов выполненных работ,

затрат рабочего времени и начисленной заработной платы работников - сдельщиков

используется также “Наряд на сдельную работу (индивидуальный)” (см. образец

5.З.), который открывается на каждого работника в расчете на календарный

месяц.

Для начисления заработной платы

водителям грузовых автомобилей используется “Путевой лист грузового

автомобиля”, в частности: типовая форма № 1 (международная) и типовая форма № 2 - в

пределах Украины (см. пример 6.1). Путевой лист выписывается в расчете на

каждый день (при дальних рейсах в расчете на один рейс). Для начисления

оплаты труда водителям легковых автомобилей используются “Путевой лист

служебного легкового автомобиля (типовая форма № 3).

Учитывая особенности отдельных

отраслей экономики, соответствующим отраслевым министерствам предоставлено право

вводить также другие специализированные формы первичных документов по учету

труда и его оплаты.