ЧАСТЬ III. ФИНАНСОВЫЙ АНАЛИЗ

6. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

6.5. Маржинальный анализ

В зарубежных странах для оптимизации

прибыли и анализа затрат используется система «директ костинг», которую также

называют «системой управления себестоимостью» или «системой управления

предприятием».

Система «директ костинг» является атрибутом

рыночной экономики. Главное внимание в этой системе уделяется исследованию

поведения затрат ресурсов в зависимости от изменения объемов производства, что

позволяет гибко и оперативно принимать решения по нормализации финансового

состояния предприятия.

Наиболее

важные аналитические возможности системы «директ костинг»: оптимизация прибыли и

ассортимента изготовленной продукции, определение цены на новую продукцию;

расчеты вариантов изменения производственной мощности предприятия и т.д. Распределение

затрат на постоянные и переменные является первой особенностью системы «директ костинг»;

второй особенностью является объединение управленческого и финансового анализа.

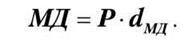

Маржинальный доход представляет собой

разницу между выручкой от реализации и переменными затратами или сумму постоянных

расходов и прибыли, то есть:

МД = Р-ЗВ; (6.1)

МД = П + ПВ, (6.2)

где

МД - маржинальный доход;

Р - выручка от реализации;

ПЗ - переменные затраты;

ПВ - постоянные расходы;

П - прибыль.

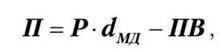

Из формулы (6.2) следует:

П = МД - ПВ. (6.3)

Для определения суммы прибыли вместо

маржинального дохода используется произведение

выручки от реализации и удельного веса маржинального дохода

в ней:

(6.4)

(6.4)

Тогда:

(6.5)

(6.5)

Таблица 6.5

Анализ прибыли от реализации

отдельных видов продукции

|

Вид

(группа)

продукции

|

Количество реализованной продукции,

шт.

|

Средняя цена реализации, тыс. грн.

|

Средняя себестоимость единицы

продукции, тыс. грн.

|

Сумма прибыли (+), убытка (-) от

реализации продукции, тыс. грн.

|

Отклонение от фактического значения

прибыли планового уровня (или уровня предыдущего периода), тыс. грн.

|

|

по плану (предыдущий период), q0

|

фактическая, q1

|

по плану (предыдущий период), г0

|

фактическая, г1

|

по плану (предыдущий период), Z0

|

фактическая, Z1

|

по плану (предыдущий период),

гр.1(гр.3-гр.5)

|

фактически,

гр.2(гр.4-гр.6)

|

вместе

(гр.8-гр.7)

|

в том числе под влиянием изменений:

|

|

объема и структуры продукции

(гр.2-гр.1)

(гр.З-гр.5)

|

цены

(гр.4-гр.3)гр.2

|

себестоимости

продукции

-(гр.6-гр.5)гр.2

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

К

|

10

|

12

|

1,50

|

1,55

|

1,40

|

1,35

|

+1,00

|

+2,40

|

+ 1,40

|

+0,20

|

+0,60

|

+0,60

|

|

Л

|

12

|

15

|

1,00

|

1,10

|

0,90

|

0,85

|

+1,20

|

+3,75

|

+2,55

|

+0,30

|

+1,50

|

+0,75

|

|

М

|

8

|

10

|

0,80

|

0,80

|

0,75

|

0,73

|

+0,40

|

+0,70

|

+0,30

|

+0,10

|

-

|

+0,20

|

|

Н

|

15

|

16

|

1,80

|

1,90

|

1,75

|

2,00

|

+0,75

|

-1,60

|

-2,35

|

+0,05

|

+1,60

|

-4,00

|

|

Вместе

|

-

|

-

|

-

|

-

|

-

|

-

|

+3,35

|

+5,25

|

+1,90

|

+0,65

|

+3,70

|

-2,45

|

где

dмд - удельный вес маржинального дохода

в выручке от реализации.

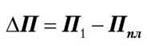

Последняя формула используется

тогда, когда необходимо проанализировать прибыль от реализации нескольких видов

продукции.

При анализе прибыли от реализации

одного вида продукции можно использовать модифицированную формулу определения

прибыли, если известны количество проданной продукции (q) и ставка маржинального дохода (МДс) в цене за

единицу продукции:

П = q∙МДс - ПВ,

(6.6)

где

МДс = Ц - ЗВ.

Отсюда:

П = q∙(Ц - Н) - ПВ, (6.7)

где

Ц - цена за единицу продукции.

Формула (6.7) позволяет провести

факторный анализ изменения прибыли под влиянием изменения отдельных факторов, в частности,

количества изготовленной продукции; цен на единицу продукции; переменных и постоянных

расходов.

С помощью метода цепных

подстановок оценим влияние указанных выше факторов на изменение прибыли от

реализации продукции. Аналогичную методику можно использовать для анализа

изготовленной продукции.

Рассмотрим пример факторного

анализа для продукции А. Промежуточные расчеты приведены в табл. 6.6

Таблица 6.6

Анализ маржинального дохода и его составляющих

|

Показатель

|

По плану

|

Фактически

|

Отклонение (+, -)

(гр.2-гр.1)

|

|

А

|

1

|

2

|

3

|

|

1. Объем

реализации продукции, ед.

|

570,00

|

485,00

|

-85,00

|

|

2. Цена

реализации, тыс. грн.

|

0,50

|

0,52

|

+0,02

|

|

3.

Себестоимость изделия, тыс. грн.

|

0,40

|

0,45

|

+0,05

|

|

в том

числе:

3.1.

удельные переменные затраты, тыс. грн.

|

0,28

|

0,31

|

+0,03

|

|

4. Сумма

постоянных затрат, тыс. грн.

|

68,40

|

67,90

|

-0,50

|

|

5.

Прибыль, тыс. грн.

|

57,00

|

33,95

|

-23,05

|

По методу цепных подстановок:

= 570∙(0,50-0,28)-68,4 = 57,00

тыс. грн.,

= 570∙(0,50-0,28)-68,4 = 57,00

тыс. грн.,

= 485∙(0,50-0,28)-68,4 = 38,30

тыс. грн.,

= 485∙(0,50-0,28)-68,4 = 38,30

тыс. грн.,

= 485∙(0,52-0,28)-68,4 = 48,00

тыс. грн.,

= 485∙(0,52-0,28)-68,4 = 48,00

тыс. грн.,

= 485∙(0,52-0,31)-68,4 = 33,45

тыс. грн.,

= 485∙(0,52-0,31)-68,4 = 33,45

тыс. грн.,

= 485∙(0,52-0,31)-67,9 = 33,95

тыс. грн.

= 485∙(0,52-0,31)-67,9 = 33,95

тыс. грн.

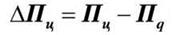

Общее изменение прибыли в сравнении с планом:

= 33,95-57,00 = -23,05 тыс. грн.,

= 33,95-57,00 = -23,05 тыс. грн.,

в том числе

под влиянием изменений:

- объема реализации

= 38,30-57,00 =-18,70 тыс. грн.;

= 38,30-57,00 =-18,70 тыс. грн.;

- цены на продукцию

= 48,00-38,З0 = +9,70 тыс. грн.;

= 48,00-38,З0 = +9,70 тыс. грн.;

- переменных затрат

= 33,45-48,00 =-14,55 тыс. грн.;

= 33,45-48,00 =-14,55 тыс. грн.;

- постоянных расходов

= 33,95-33,45 =+0,50 тыс. грн.

= 33,95-33,45 =+0,50 тыс. грн.

Балансовая проверка:

=

=

= -18,70 + 9,70-14,55 + 0,50 =

-23,05 тыс. грн.

Если нужно проводить анализ

прибыли многономенклатурного производства, то кроме указанных факторов,

влияют на изменение прибыли, следует учесть влияние структуры реализованной

продукции.

После определенных преобразований факторная

система приобретает следующий вид:

(6.8)

(6.8)

где

di - удельный вес каждого вида

продукции в общей сумме выручки.