ЧАСТЬ III. ФИНАНСОВЫЙ АНАЛИЗ

6. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

6.4. Анализ прибыли от реализации

продукции

Величина прибыли от реализации продукции

интересует не только руководителей предприятия, но и внешних потребителей

(аудиторов, налоговиков, инвесторов и т.п.).

Величина прибыли от реализации

продукции однозначно не содержится в форме № 2 «Отчет о финансовые результаты».

Поэтому рассмотрим методику определения

прибыли от реализации продукции (табл. 6.3).

Таблица 6.3

Анализ прибыли от реализации

продукции

|

Показатель

|

Код

строки

формы

№2

|

Предыдущий

период

|

Отчетный

период

|

Отклонение (+, -)

|

|

Сумма, тыс. грн.

|

Удельный вес, %

|

Сумма,

тыс.

грн.

|

Удельный вес, %

|

(гр.4 - гр.2), тыс. грн.

|

(гр.5 - гр.З), %

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1. Чистый

доход (выручка) от реализации продукции (товаров, работ, услуг)

|

035

|

6621,3

|

100,0

|

8976,3

|

100,0

|

+2355

|

-

|

|

2.

Себестоимость реализованной продукции (товаров, работ, услуг)

|

040

|

5165,8

|

78,1

|

6806,5

|

75,8

|

+ 1640,7

|

-2,3

|

|

3.

Административные расходы

|

070

|

737,8

|

11,1

|

943,4

|

10,5

|

+205,6

|

-0,6

|

|

4.

Расходы на сбыт

|

080

|

379,6

|

5,7

|

479,7

|

5,4

|

+100,1

|

-0,3

|

|

5. Полная

себестоимость реализованной продукции (товаров, работ, услуг) (р.2+р.3+р.4)

|

040+

070+

080

|

6283,2

|

94,9

|

8229,6

|

91,7

|

+1946,4

|

-3,2

|

|

6.

Прибыль от реализации продукции (товаров, работ, услуг) (р-р.5)

|

035-

(040+

070+

080+)

|

338,1

|

5Д

|

746,7

|

8,3

|

+408,6

|

+3,2

|

Как видно из данных табл. 6.3,

прибыль от реализации продукции возрос по сравнению с предыдущим периодом на

408,6 тыс. грн. или более чем в 2,2 раза. О росте прибыли свидетельствует

снижение удельного веса полной себестоимости реализованной продукции и ее отдельных

составляющих в объеме реализованной продукции в отчетном периоде по сравнению с

предыдущим.

Для определения факторов, которые способствовали

росту прибыли, необходимо провести факторный анализ.

В учебниках и учебных

руководствах рекомендуются различные приемы проведения факторного анализа прибыли

от реализованной продукции, в том числе и тот, что использован для факторного

анализа прибыли от производства продукции.

Рассмотрим один из рекомендованных

приемов факторного анализа прибыли от реализации продукции (табл. 6.4).

Таблица 6.4

Данные для проведения факторного

анализа прибыли от реализации продукции тыс. грн.

|

Показатель

|

Предыдущий

период

|

Фактически по предварительным ценам и

расходами

|

За отчетный период

|

|

А

|

1

|

2

|

3

|

|

1. Чистый

доход (выручка)

от

реализации продукции (товаров, работ, услуг),

∑ pq

|

∑ p0 q0

6621,3

|

∑ p0 q1

7558,0

|

∑ p1 q1

8976,3

|

|

2. Полная

себестоимость реализованной продукции (товаров, работ, услуг),

∑ zq

|

∑ z0 q0

6283,2

|

∑ z0 q0

7044,2

|

∑ z0 q0

8229,6

|

|

3.

Прибыль от реализации продукции (товаров, работ, услуг),

(∑ pq - ∑ zq = П)

|

П0

338,1

|

П1.0

513,8

|

П1

746,7

|

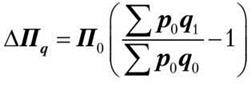

Прибыль от реализации продукции в отчетном

периоде по сравнению с предыдущим вырос в целом на:

∆Пq = П1 - П0 = 746,7 - 338,1 = 408,6 тыс. грн.

Рост прибыли

происходит под влиянием следующих факторов:

- объема реализации

продукции - необходимо значение прибыли за предыдущий год умножить на темп

прироста объема чистого дохода (выручки) при неизменных ценах на продукцию

= 338,1

= 338,1 =+47,8 тыс. грн.

=+47,8 тыс. грн.

- изменения структуры

реализации - нужно найти отклонение между прибылью фактической реализации за

ценам и затратам предыдущего периода и прибылью предыдущего периода и от

полученного результата вычесть влияние объема реализации

=

=

= (513,8-338,1) - 47,8 = +127,9 тыс. грн.;

- себестоимости продукции

- учитывая, что между себестоимостью и прибылью существует обратная связь, то для

оценки влияния себестоимости необходимо себестоимости фактически реализованной

продукции вычесть себестоимость фактической реализации за расходами предыдущего

периода и изменить знак полученного результата

= -8229,6+7044,2=-1185,4 тыс. грн.;

= -8229,6+7044,2=-1185,4 тыс. грн.;

- цены на продукцию - нужно

от фактического объема реализации вычесть фактическую реализацию по ценам

предыдущего периода

= 8976,3-7558,0 = +1418,3 тыс. грн.

= 8976,3-7558,0 = +1418,3 тыс. грн.

Балансовая проверка действия всех

факторов:

=

=

= 47,8 + 127,9 - 1185,4 + 1418,3 =

408,6 тыс. грн.

Таким образом, совокупное влияние факторов

равно общему изменению прибыли от реализации продукции.

Анализ результатов расчетов

показывает, что только себестоимость продукции отрицательно повлиял на рост

прибыли от реализации продукции. Поэтому необходим тщательный анализ затрат на реализованную

продукцию.

После проведения анализа всей

реализованной продукции следует проанализировать выполнение плана (динамику) прибыли

от реализации отдельных видов продукции(табл. 6.5).

Если предприятие производит небольшой

ассортимент продукции, анализу должны подлежать все виды продукции; в

многономенклатурных производствах - только основные виды продукции (или

однородные группы).

Прибыль от реализации отдельных

видов продукции изменяется под влиянием следующих факторов:

- объема и структуры реализованной

продукции;

- середньореалізаційної цены;

- себестоимость реализованной

продукции.

Анализ данных табл. 6.5 свидетельствует, что

по отчету в сравнении с планом (уровню предыдущего периода), прибыль за

четырьмя видами продукции в целом увеличился на 1,9 тыс. грн. Росту прибыли

способствовали изменение объема и структуры продукции (0,65 тыс. грн.); изменение цен по всем

видами продукции (3,70 тыс. грн.), а также изменение себестоимости продукции К,

Л, М (см. табл. 6.5). Однако для продукции Н произошел рост себестоимости,

что повлекло снижение прибыли от реализации продукции. Собственно наличием

убыточной продукции и объясняется снижение общей прибыли.