ЧАСТЬ III. ФИНАНСОВЫЙ АНАЛИЗ

6. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

6.3. Анализ прибыли от производства

продукции

Прибыль промышленного предприятия

создается в процессе производства продукции, хотя реального содержания, формы он

приобретает только после реализации продукции.

Анализ прибыли, полученной в

процессе изготовления продукции, позволяет оценить эффективность деятельности

производства.

Собственно, в процессе производства

скрываются наибольшие резервы роста прибыли предприятия. Поэтому наравне с

анализом прибыли от реализации продукции следует проводить анализ прибыли от

производства продукции (табл. 6.2).

Таблица 6.2

Анализ прибыли от производства

продукции

|

Показатель

|

По плану

|

По плану на фактический выпуск

|

По отчету

|

Абсолютное отклонение (+,-)

(гр.З-гр.1)

|

|

А

|

1

|

2

|

3

|

4

|

|

1.

Товарная продукция в оптовых ценах, тыс. грн.

(∑pq)

|

8819

|

8925

|

8994

|

+175

|

|

2. Полная

себестоимость товарной продукции, тыс.

грн (∑zq)

|

7838

|

7808

|

8103

|

+265

|

|

3.

Прибыль от производства товарной продукции, тыс. грн.

(∑pq-∑zq=П), (г.1-г.2)

|

981

|

1117

|

891

|

-90

|

Итак, как свидетельствуют данные табл. 6.2, за

отчетный период предприятие снизило объем прибыли по сравнению с планом на 90

тыс. грн.

На отклонения от плановой величины

прибыли действуют такие факторы:

- изменение объема продукции;

- изменение структуры выпущенной

продукции;

- изменение себестоимости продукции;

- изменение цен на продукцию.

Обозначим:

qпл; q1 - производство

определенного вида продукции в натуральном выражении соответственно по плану и отчету;

zпл; z1 - себестоимость единицы продукции

соответственно по плану и по отчету;

П - соответствующий доход.

Рассчитаем влияние отдельных факторов на

изменение прибыли от производства продукции:

- изменение цен - необходимо

сопоставить фактическую сумму прибыли с той, которая могла быть получена при условии

сохранения планового уровня цен:

= 8994 - 8925 = +69 тыс. грн.;

- изменение себестоимости -

следует фактическую сумму прибыли при условии сохранения цен на плановом уровне

сопоставить с плановой прибылью, пересчитанному на фактический объем и ассортимент

изготовленной продукции:

= 7808 - 8103 = -295

тыс. грн.;

- изменение объема

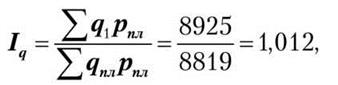

реализации - изменение объема прибыли прямо пропорционально изменению объема продукции:

то есть физический объем продукции вырос на 1,012х100-100 = 1,2%. Отсюда

прибыли под влиянием изменения объема продукции также изменится на 1,2%:

= 981∙0,012

=+11,8 тыс. грн.

= 981∙0,012

=+11,8 тыс. грн.

- изменение ассортимента продукции:

=

=

= (8925-7808) - 981∙1,012 = +124,2 тыс. грн.

Балансовая проверка:

69 + (-295) + 11,8 + 124,2 = -90

тыс. грн.,

т.е.

расчеты правильные, поскольку совокупное влияние всех факторов равна изменению

фактической прибыли по сравнению с планом (табл. 6.2).

Анализ результатов факторного

анализа свидетельствует, что уменьшение прибыли в сравнение с планом вызван только

одним фактором - ростом себестоимости продукции, что было подчеркнуто при

анализе затрат на 1 грн. продукции.