Модуль 4

ОРГАНИЗАЦИОННЫЕ ОСНОВЫ СТРАХОВАНИЯ И

СОСТАВЛЯЮЩИЕ ЭЛЕМЕНТЫ ФИНАНСОВОГО РЫНКА И МЕЖДУНАРОДНЫХ ФИНАНСОВ

РАЗДЕЛ 13

ФИНАНСОВЫЙ РЫНОК

13.2. Рынок денег и кредитных

ресурсов

Основное назначение рынка денег

заключается в обеспечении оптимальной структуры денежной массы и ее круговорота.

Объем этого рынка определяется количеством денег в обращении, а его структура -

соотношением различных денежных агрегатов. Поскольку денежный рынок охватывает

использование денег в том числе как средства накопления и платежа, то именно в

этом сегменте он пересекается с финансовым рынком. Рынок денег имеет дело

с краткосрочными финансовыми активами, являются высоколиквидными и

низкорисковыми. Инструментами этого рынка являются казначейские векселя и

краткосрочные коммерческие векселя. Приобретение краткосрочных долговых

обязательств осуществляется только во временное пользование.

На валютном рынке предметом

торговли является иностранная валюта. Объект валютного рынка - валютные операции по продаже

и обмену национальной и иностранной валют. К субъектам рынка относятся продавцы

валюты, ее покупатели и посредники: банки, валютные биржи, брокерские фирмы,

предпринимательские структуры, международные валютные, кредитные и финансовые организации.

Обязательным субъектом валютного рынка является также государство, которое своим

законодательством устанавливает правила функционирования валютного рынка. Операции

купли-продажи валюты могут осуществляться с разной целью. Субъекты

предпринимательской деятельности покупают валюту для проведения международных

расчетов. Коммерческие банки осуществляют валютные операции как по поручению

клиентов, так и с целью получения доходов (валютные спекуляции). Центральные

банки могут осуществлять как коммерческие операции с иностранной валютой, так и

валютные интервенции. Отсюда можно определить такие функции валютного рынка:

- своевременное осуществление международных

расчетов, страхование валютных рисков;

- регулирование валютных курсов и

диверсификация валютных резервов;

- регулирование экономических и социальных

процессов в государстве.

Если экономика государства работает

стабильно, а продукция, работы и услуги пользуются спросом на рынках, то это

обеспечивает стабильность национальной валюты и, соответственно, перераспределение

финансовых ресурсов в пользу данной страны в форме поступлений в

свободно конвертируемой валюте. Обесценение национальной денежной единицы ведет к

перераспределения финансовых ресурсов в первую очередь внутри государства. Владельцы

иностранной валюты имеют возможность увеличить стоимость имеющегося собственного капитала

на величину обесценения национальной денежной единицы, а владельцы национальной

валюты пытаются от нее избавиться, обменивая на иностранную валюту, скупая

товары или недвижимость, что усиливает инфляционные процессы в государстве.

Валютная система каждого государства есть

составляющей мировой валютной системы, которая перераспределяет финансовые ресурсы на

международном уровне. Поэтому валютный рынок также рассматривается как важная составляющая

международных финансов, что обеспечивает обмен валют и установления валютных

курсов.

Рынок кредитных ресурсов - это процесс

привлечение средств в денежной форме на условиях возвратности, платности и

срочности. Кредитный рынок является одним из старейших и важнейших сегментов

финансового рынка.

Субъектами рынка кредитов являются

кредиторы, заемщики и государство в лице центрального банка, который контролирует

исполнение действующего законодательства участниками рынка кредитов и регулирует рынок

помощью экономических методов.

Организационно-функциональными

участниками рынка кредитных ресурсов являются коммерческие банки, брокерские конторы,

дисконтные компании и другие финансово-кредитные институты. Все они выполняют

посреднические функции, привлекают свободные финансовые ресурсы от юридических и

физических лиц и предоставляют их во временное пользование другим экономическим агентам,

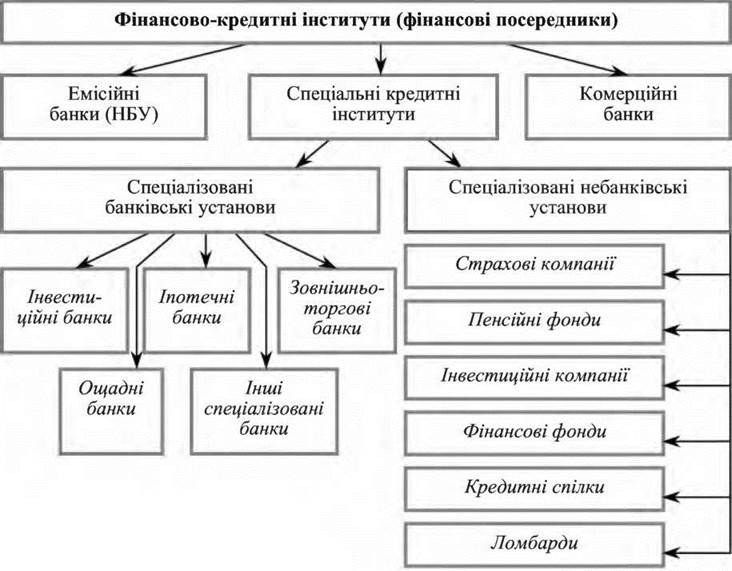

которые требуют дополнительных средств (рис. 13.6). Таким образом финансовые

посредники обеспечивают межотраслевое и межрегиональное перераспределение денежного

капитала. Источником средств, циркулирующих на кредитном рынке, являются средства,

аккумулированные на депозитных счетах банков, остатки средств на расчетных и

других счетах юридических лиц, свободные средства населения и средства, аккумулированные

центральным банком государства.

Мобилизованные финансовые ресурсы

используются для предоставления краткосрочных, среднесрочных и

долгосрочных ссуд. Краткосрочные кредиты привлекаются, как правило, для

пополнения оборотных средств и устранения временных разрывов в финансировании. Они

предоставляются сроком до одного года и по своей экономической сути является рынком

денег.

Размещение аккумулированных средств

осуществляется на основе кредитных соглашений между банками, юридическими и физическими

лицами. Ценой кредита процент как плата за пользование финансовыми

ресурсами. Цена кредита зависит от срока возврата займа, а также учитывает

риск. В определении уровня процентных ставок важную роль играет учетная

ставка национального банка, поскольку по этой ставке можно получить кредиты

национального банка. Высокая учетная ставка - показатель наличия инфляционных

процессов в государстве, большой рискованности кредитного рынка. Кроме учетной,

национальный банк утверждает ломбардную ставку - процентную ставку, по которой

центральный банк предоставляет кредиты под залог государственных ценных бумаг.

Рис. 13.6. Классификация посредников

на финансовом рынке

Следовательно, кредитный рынок в условиях

рыночной экономики является ведущим звеном финансовой системы в целом. Кредит как

форма финансовых отношений отражает перераспределительные отношения по поводу

использование на возвратной и платной основе временно свободных финансовых

ресурсов. Он делится на коммерческий и банковский.

Коммерческий кредит отражает

отношения купли-продажи между субъектами хозяйствования с отсрочкой платежа.

Он оформляется долговым обязательством - векселем. Предоставление коммерческого

кредита не предусматривает движения денежных потоков, они возникают только при уплате

задолженности в установленные сроки.

Банковский кредит представляет собой форму

взаимоотношений между заемщиками и специализированными кредитными учреждениями,

совокупность которых составляет кредитную систему. Последняя охватывает банковскую систему

и совокупность небанковских кредитных учреждений (квазибанки - почти банки). Банки

выполняют широкий спектр операций, обеспечивая движение денежных потоков и

функционирования денежного рынка и рынка денег. Квазибанки делятся на две

группы. Первую составляют финансовые институты банковского профиля с ограниченным

кругом банковских операций (лизинговые и факторинговые компании, кредитные союзы

и общества, ломбарды, общества взаимного кредитования, расчетные

(клиринговые) центры). Ко второй группе относятся финансовые институты

небанковского направления, которые, имея определенные финансовые ресурсы, осуществляют

кредитные операции (страховые компании, инвестиционные компании и фонды, пенсионные

фонды, финансовые компании). Они осуществляют кредитование ограниченного числа

юридических и физических лиц в соответствии с законодательством и своими уставами.