ЧАСТЬ 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ

УЧЕТ

Раздел 3.

Учет денежных средств

3.6. Учет операций на текущем

счета

Для учета наличия и движения

денежных средств на текущем счете, что находится в банке и могут быть

использованы для текущих операций предназначен счет 31 “Счета в банках”,

конкретно в разрезе субсчетов:

311 “Текущие счета в национальной

валюте”;

312 “Текущие счета в иностранной

валюте”.

По дебету субсчетов

отражается поступление денежных средств, по кредиту - их использование.

Для осуществления операций на текущем

счета предприятием в уполномоченный банк подаются оформленные надлежащим

образом соответствующие первичные документы. Осуществление такого рода операций требует

от бухгалтера, в свою очередь, не только знания с помощью какого документа можно

осуществить ту или иную операцию, а также умение их правильно заполнять и

прорабатывать.

Исходя из этого, документы, за

помощью которых проводятся операции на текущем счете в банке, можно

разделить на три группы:

1) документы, с помощью которых

субъект хозяйствования обеспечивает взаимосвязь между текущим счетом и кассой

предприятия (заявление на получение чековых книжек, денежная чековая книжка, объявление

о внесении наличности);

2) документы, с помощью которых

субъект хозяйствования осуществляет расчеты с другими субъектами хозяйствования

в обоих направлениях (платежное поручение, платежное требование-поручение);

3) документы, с помощью которых

осуществляется списание сумм недоимок в бюджет по налогам и которые взимаются в

бесспорном порядке (платежное требование, инкассовое поручение-распоряжение).

Учитывая разделение документов на три

группы, рассмотрим сначала документы, с помощью которых субъект хозяйствования

обеспечивает взаимосвязь между текущим счетом в банке и кассой предприятия.

Для получения надлежащих наличных

средств из банка в кассу предприятия используют чек денежной чековой книжки.

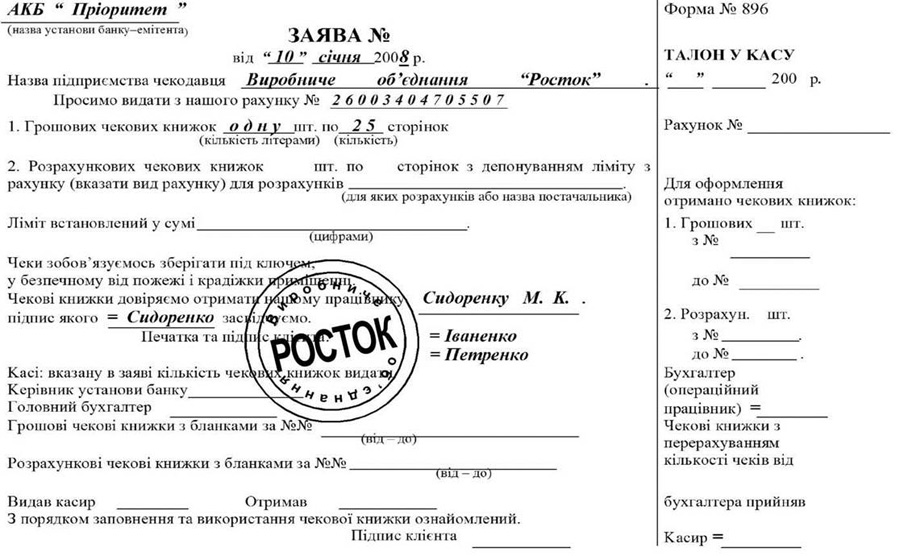

В свою очередь для получения как денежной, так и расчетной чековой книжки к

учреждения банка подается “Заявление на получение чековых книжек”, которая представлена

в образце 3.11.

Заявление на получение чековых книжек

может быть оформлено как рукописно, так и с использованием технических средств. Для

оказание юридической силы на заявлении ставятся подписи руководителя и главного

бухгалтера, а также печать предприятия, чем удостоверяется фамилия и подпись

лица, которую направляют для выполнения данной операции в банке.

На всех чеках, которые входят в

чековой книжки (денежной или расчетной) учреждением банка проставляется

соответствующая нумерация и название того предприятия, которому она выдается.

Получая указанные чековые книжки,

кассир предприятия собственноручно подписывается на представленной им в заявлении банка, чем

удостоверяющий принадлежность ему утвержденного на предприятии подписи на получение

чековых книжек.

Заметим, что по денежной чековой

книжке установления разного рода денежного лимита не предусмотрено, поскольку она

используется только с целью получения предприятием наличных из банка в кассу

предприятия.

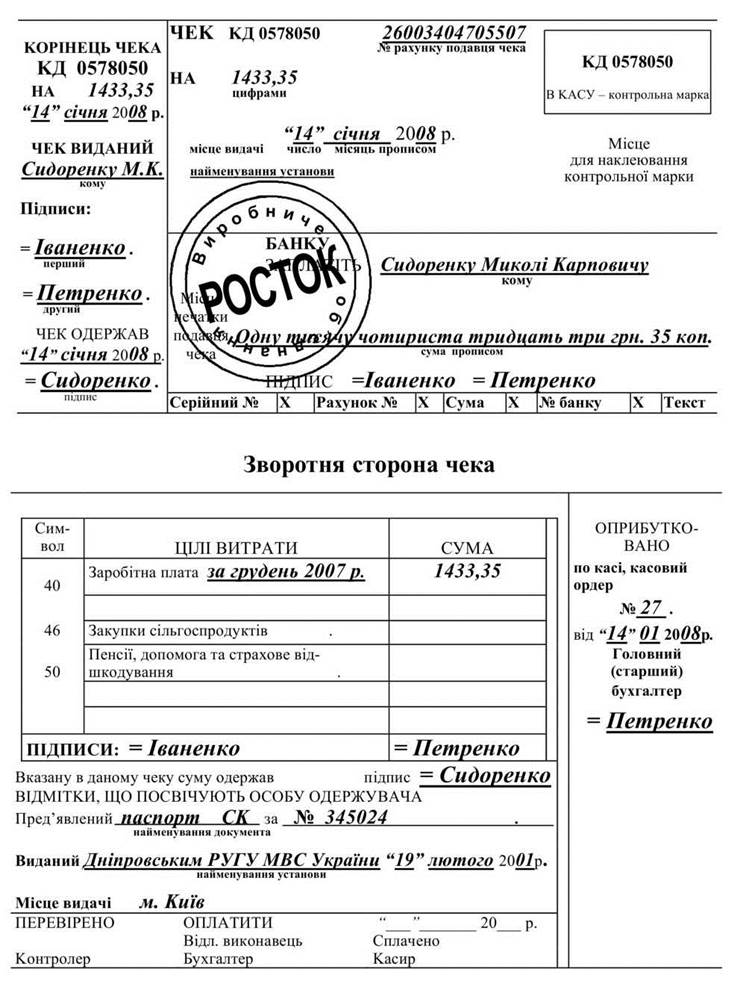

Для получения наличных денег с банка

кассы предприятия главный бухгалтер оформляет вручную чек денежной чековой книжки,

который передается кассиром в банке. Форму и порядок заполнения чека приведен в

образце 3.12.

Полученные деньги приходуются в

кассе приходным кассовым ордером, в котором отмечают, что основанием для

осуществления поступлений в кассы стал чек № ______

По факту окончания чеков в денежной чековой

книжки в банк подается новое заявление на получение чековых книжек, к которой

прилагаются корешки предыдущей.

Образец 3.11

Образец 3.12

Образец

3.13

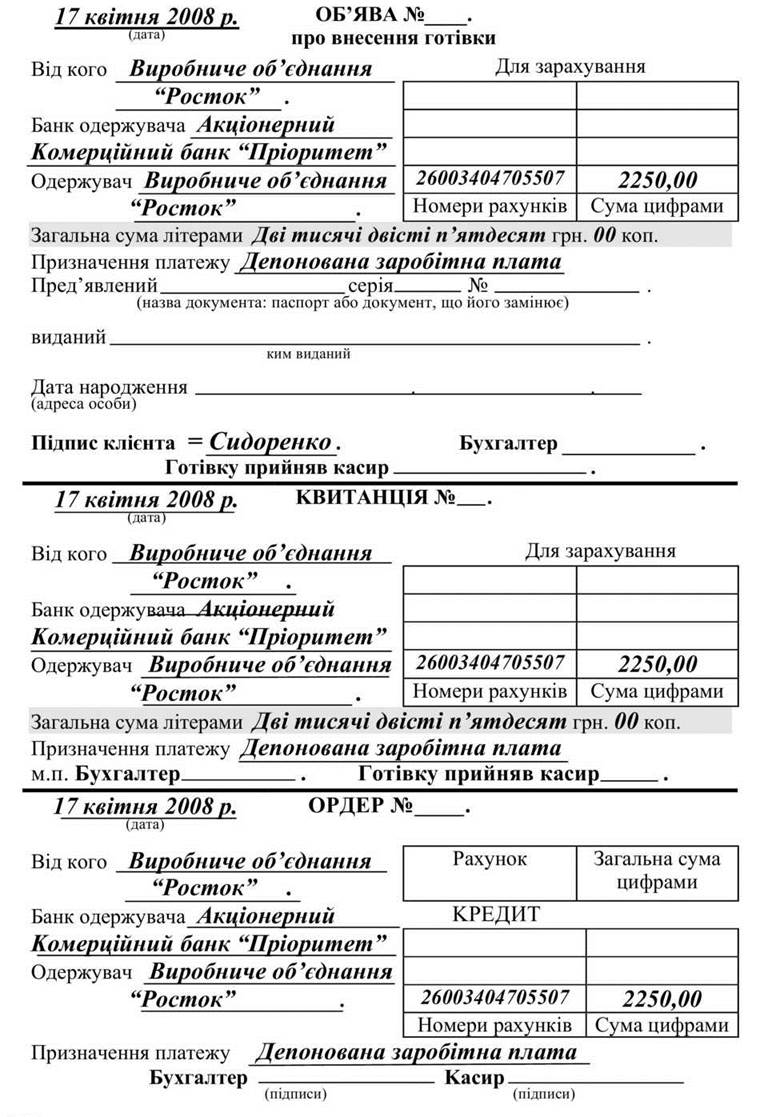

Для передачи наличных денег из кассы до

банка кассиром предприятия оформляется вручную “Объявление о внесении наличности”.

Типовую Форму объявлению на внесение

наличности и порядок ее заполнения

представлено в образце 3.13.

Заметим, что на объявлении о внесении

наличности:

1) подписи руководителя, главного

бухгалтера и печать предприятия не относятся;

2) кассир предприятия подписывается

только один раз на первой (верхней) части объявления о внесении наличных;

3) нумерацию объявления о внесении

наличности (номера объявления, квитанции и ордера) проставляют все под одним номером

в банке по факту поступления, несмотря на то, что сама является исходным объявление

документом предприятия.

Сразу после сдачи денег в банк

кассиру предприятия выдается на руки средняя часть объявления о внесении

наличности (квитанция), которая содержит отметки банка о зачислении внесенных средств

на текущий счет.

Представление на предприятии

квитанции от объявления о внесении наличных является непосредственным свидетельством сдачи

денег в банк, на основании чего в бухгалтерии оформляется расходный кассовый

ордер, в котором отмечают, что основанием для осуществления операции стала квитанция

№

Документы, с помощью которых

предприятие осуществляет расчеты с другими субъектами предпринимательской деятельности

(или с помощью которых субъекты предпринимательской деятельности осуществляют

расчеты с предприятием), является “Платежное поручение” и “Платежное требование-поручение”.

Расчеты с применением

платежных поручений

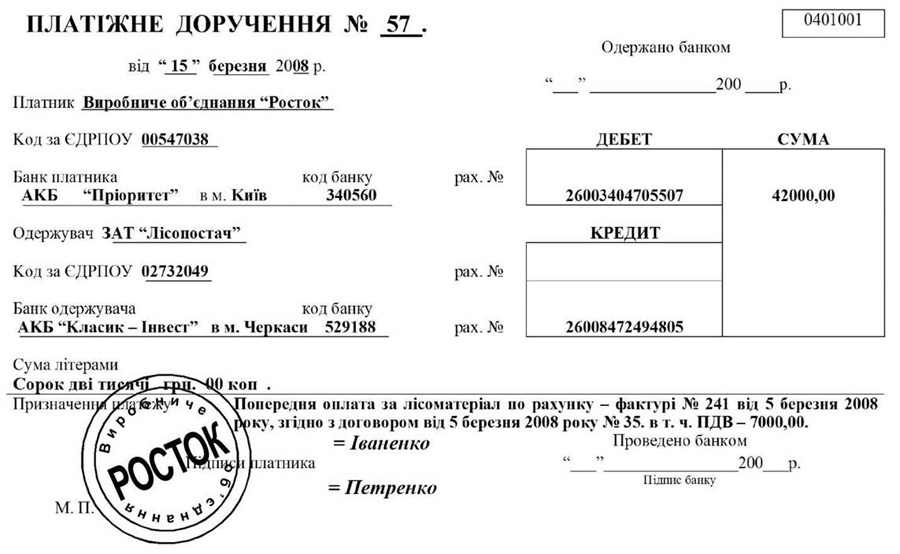

Платежное поручение (далее -

поручение) - документ, который представляет собой письменно оформленное поручение клиента

банка, что его обслуживает, на перечисление определенной суммы средств со своего

счета.

Поручения составляются по Форме, которая

приведена в образце 3.14.

Оформление платежного поручения

осуществляется или с помощью печатной машинки, или распечатывается на

компьютере. Номер платежного поручения проставляется на предприятии, а данные

платежного поручения регистрируются в журнале регистрации платежных поручений или

фиксируются автоматически в памяти ЭВМ.

Для проведения расчетов за

посредством платежного поручения их надо подать в банк в двух экземплярах (при

межбанковских расчетах) и трех (при однобанківських). Первый экземпляр (с

подписями и печатью от предприятия) остается в банке, а второй и третий

выдается вместе с выпиской по расчетному счету плательщику и получателю

средств.

Образец 3.14

Поручения принимаются к исполнению

банками в течение десяти календарных дней со дня выписки. День заполнения

поручения не учитывается.

Банки принимают к исполнению

поручения от плательщиков только в пределах имеющихся средств на их счетах, по

исключением поручений на перечисление с основных счетов предприятий в бюджеты

и государственные целевые фонды сумм налогов и сборов (обязательных платежей),

неналоговых платежей, пени, штрафов и иных санкций, предусмотренных

законодательством и примененных в установленном порядке за несвоевременную уплату этих

платежей, которые принимаются банками независимо от наличия средств на этих

счетах. Не принимаются в картотеку платежные поручения на уплату налогов,

сборов, других обязательных платежей и взносов в государственных целевых фондов,

срок уплаты которых не наступил.

Поручения применяются в

расчетах по платежам товарного и нетоварного характера.

Расчеты поручениями могут

осуществляться:

- за фактически отгруженную продукцию

(выполненные работы, оказанные услуги);

- в порядке предварительной оплаты;

- для завершения расчетов по

актами сверки взаимной задолженности предприятий;

- для перечисления предприятиями

сумм, которые принадлежат физическим лицам (заработная плата, пенсии, денежные доходы

акционеров и т.п.) на их счета, открытые в учреждениях банков;

- в других случаях по согласию сторон.

При расчетах за фактически

отгруженную, проданную продукцию (выполненные работы, оказанные услуги) в поручении в

строке “Назначение платежа” указывается наименование (вид) отгруженной, проданной

продукции (выполненных работ, услуг), номер, дата товарно-транспортного или

другого документа, подтверждающего отгрузку, продажу продукции (выполнения

работ, оказания услуг).

Предварительная оплата осуществляется

предприятиями в случае, если это оговорено в договоре. В поручении в строке

“Назначение платежа” делается такая запись:

“Предыдущая

оплата за_______________________________________

(название

товара, выполненных работ и оказанных услуг

_________________ по______________________ №______________

(название

документа)

от

“__ ”________ 200_ года согласно договору от______ №___ ”.

При равномерных и постоянных

поставках товаров и предоставлении услуг расчеты между поставщиками и покупателями

могут осуществляться поручениями, периодическим перечислением средств в сроки и

в размерах, которые оговорены в договорах.

В двустороннем договоре

предусматриваются размер и сроки перечисления средств, периодичность сверки

расчетов и порядок проведения окончательного расчета покупателем.

Последний платеж по договору, как

правило, должен учитывать взаимную задолженность между поставщиком и покупателем.

Расчеты

с применением платежных требований-поручений

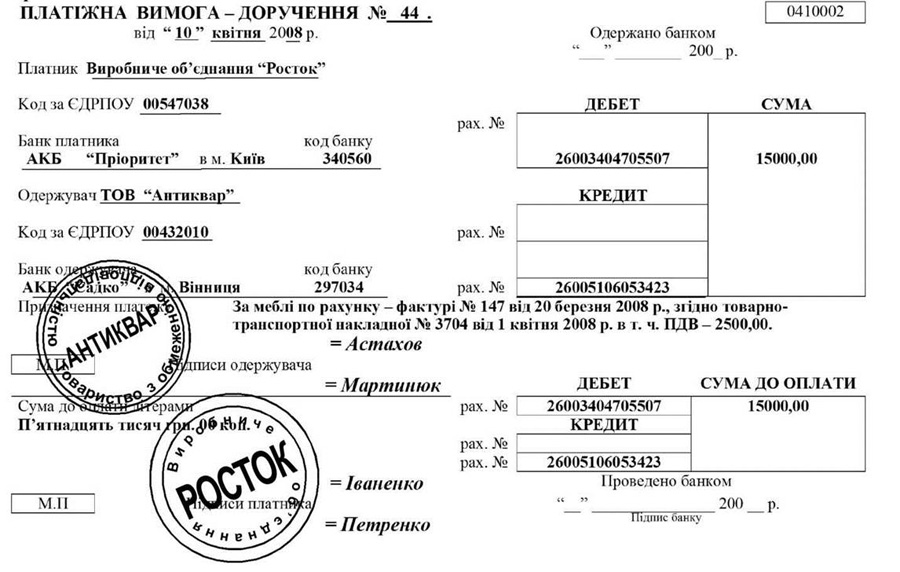

Платежное требование-поручение (далее -

требование-поручение - это комбинированный расчетный документ, который

состоит из двух частей:

- верхняя - требование поставщика

(получателя средств) непосредственно к покупателю (плательщика) уплатить стоимость

поставленной ему по договору продукции (выполненных работ, оказанных услуг);

- нижняя - поручение плательщика своему

банку перечислить с его счета сумму, которая проставлена в строке “сумма к оплате

буквами”.

Требование-поручение составляется по

форме, которая приведена в образце 3.15.

Требование-поручение заполняется

получателем средств и направляется непосредственно плательщику. Номер платежной

требования-поручения проставляется получателем средств, а информация из документа

находит отражение в журнале регистрации платежных требований-поручений или

фиксируется автоматически на ЭВМ.

Доставку требований-поручений плательщика

может осуществлять банк получателя через банк плательщика. С целью гарантированной

ускоренной доставки плательщикам требований-поручений рекомендуется передавать их в

комплекте с расчетными и отгрузочными документами за поставленную

в соответствии с договором (соглашением) продукцию (выполненные работы, предоставленные услуги и т.п.).

В случае согласия оплатить

требование-поручение плательщик заполняет нижнюю часть этого документа (ставит только

печать и подписи) и сдает в банк, который его обслуживает.

Платежные требования-поручения принимаются

банками в течение двадцати календарных дней со дня выписки. День заполнения

платежного требования-поручения не учитывается.

Требование-поручение подается в

учреждение банка в двух экземплярах. Первый экземпляр должен быть оформлен в

установленном порядке.

Назначение каждого экземпляра

требования-поручения такое, как и платежного поручения.

Банк принимает к оплате

требование-поручение в сумме, которая может быть уплачена за имеющимися средствами на счете

плательщика.

В случае отказа плательщика оплатить

требование-поручение он о мотивах отказа сообщает непосредственно получателю

средств в порядке и сроки, указанные в договоре.

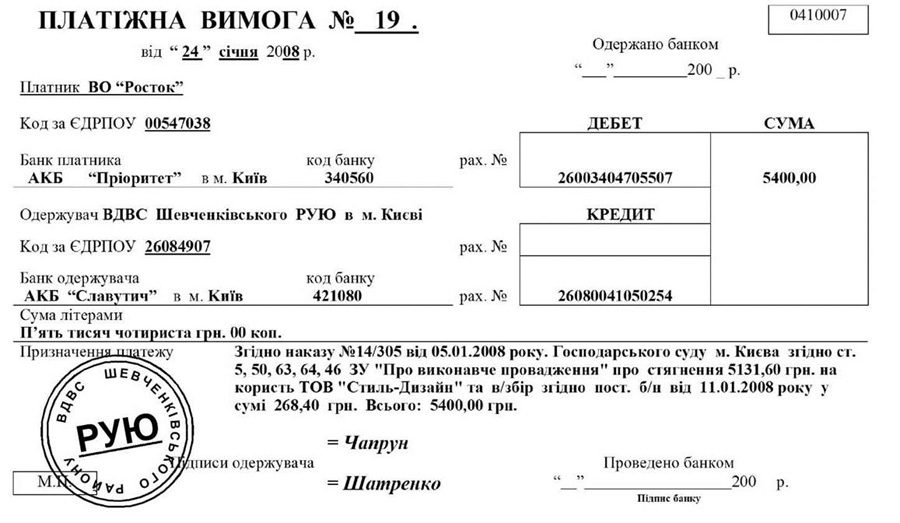

Расчеты платежными требованиями

Без согласия юридических лиц и физических

лиц - субъектов предпринимательской деятельности списание (взыскание) средств,

находятся на их счетах в банках, не допускается, за исключением случаев,

установленных законами Украины, а также по решению суда, арбитражного суда и

по исполнительным надписям нотариусов.

Образец 3.15

Расчетный документ на бесспорное

списание (взыскание) средств оформляется на бланке платежного требования и подается

взыскателем, государственным исполнителем (далее - взыскатель) к учреждения банка, его

обслуживает, по Форме, которая приведена в образце 3.16. в трех экземплярах.

Платежные требования принимаются банком

взыскателя в течение десяти календарных дней со дня выписки. День заполнения

платежного требования не учитывается.

В зависимости

от конкретного случая бесспорного списания (взыскания) средств, в строке

“Назначение платежа” платежного требования взыскатель должен указать: название и

соответствующую статью закона, которой предусмотрено бесспорное списание (взыскание)

средств; в случае необходимости - вид платежа и период времени, за который осуществляется

взыскания; акт ненормативного характера, на основании которого осуществляется

взыскания с указанием его названия (постановление, решение, приказ и т.д.), даты и

номера. Если из содержания закона вытекает необходимость ссылки на другие документы

(договор, таможенную декларацию, вексель и т.д.), то в платежном требовании должны

указываться реквизиты в соответствии

го документа (название, дата, номер).

Если бесспорное взыскание средств

осуществляется на основании исполнительного документа, то до расчетного документа

прилагается оригинал исполнительного документа или надлежащим образом оформленный

дубликат. В этом случае в строке “Назначение платежа” расчетного документа

ссылка на название и статью законодательного акта, которым предусмотрено бесспорное

взыскание (списание) средств, не требуется.

Если плательщик и получатель средств

обслуживаются в разных учреждениях банка, то первый и второй экземпляры

платежного требования спецсвязью направляются банком получателя в банк плательщика,

третий - выдается на руки получателю средств.

В банке плательщика первый экземпляр

выполняет функцию мемориального документа для списания денежных средств со счета плательщика,

второй - выдается плательщику с выпиской из лицевого счета.

В случае, если плательщик и получатель

средств обслуживаются в одном учреждении банка, то первый экземпляр требования

остается в документах дня банка, второй - выдается плательщику, третий -

получателю средств.

Ответственность за обоснованность

и правильность внесения данных в расчетные документы в случае бесспорного

взыскания и безакцептного

списания средств несет

взыскатель.

Расчеты инкассовыми поручениями

(распоряжениями)

Суммы недоимки в бюджет по

налогам, штрафы, начисленные государственными налоговыми администрациями Украины,

взыскиваются в бесспорном порядке инкассовыми поручениями (распоряжениями).

Образец 3.16

Инкассовые поручения (распоряжения)

принимаются банком, обслуживающий взыскателя, в течение десяти календарных дней с

дня выписки. День заполнения инкассового поручения (распоряжения) не

учитывается.

Инкассовое поручение (распоряжение)

заполняется и направляется в банк плательщика в двух экземплярах (первый

экземпляр остается в документах дня банка, второй - направляется плательщику).

В зависимости

от конкретного случая бесспорного списания (взыскания) средств, в строке

“Назначение платежа” инкассового поручения (распоряжения) указывается: название и

соответствующая статья закона, которой предусмотрено бесспорное списание (взыскание)

средств; в случае необходимости - вид платежа и период времени, за который осуществляется

взыскания; акт ненормативного характера, на основании которого осуществляется

взыскания с указанием его названия (постановление, решение, приказ и т.д.), даты и

номера. Если из содержания закона вытекает необходимость ссылки на другие документы,

то в инкассовом поручении (распоряжении) должны указываться реквизиты

соответствующего документа (название, дата, номер). Если законом предусмотрено бесспорное

взыскания пени, то в расчетном документе сумма основного долга и сумма пени

указываются отдельно.

Ответственность за достоверность

данных инкассового поручения (распоряжения) на бесспорное взыскание средств

возлагается на взыскателя, оформивший расчетный документ.

Если взыскателем является учреждение банка

(банк-взыскатель), должник которой (которого) обслуживается в другом учреждении банка, то

банк-взыскатель направляет спецсвязью расчетные и исполнительные документы

непосредственно в банк должника.

Документы на бесспорное взыскание и

безакцептное списание средств с основных счетов предприятий принимаются банками

независимо от наличия средств на этих счетах.

Документ, с помощью которого банк

осуществляет списание с текущего счета предприятия плату за

расчетно-кассовое обслуживание является “Мемориальный ордер”, типовая Форма которого

приведенная в примере 3.17.

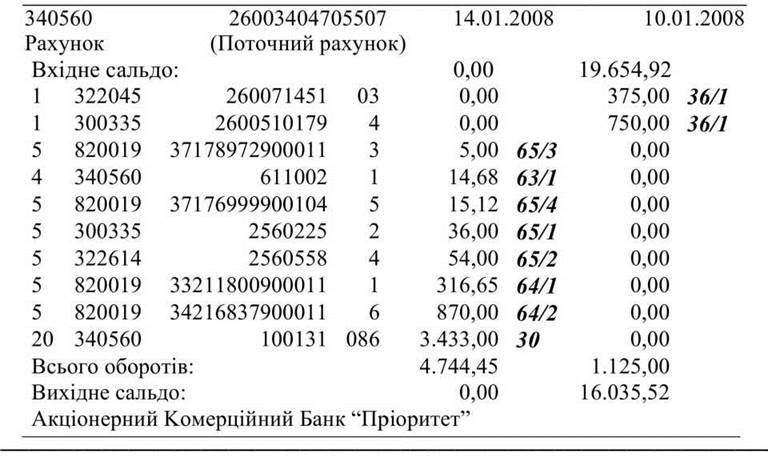

Подтверждением совершения операции

на текущем счете предприятия является банковская выписка, к которой банком

прилагаются документы, на основании которых проводились расчеты. Типовая Форма

банковской выписки приведена в образце 3.18.

После доставки кассиром выписки на

предприятие осуществляется ее обработка главным бухгалтером. Обработка

банковской выписки включает в себя три этапа:

Образец 3.17

Образец

3.18.

1) к банковской выписки, в порядке

осуществления отраженных в ней операций, прикрепляются все приложенные к ней банком

первичные документы. Заметим, что на сумму снятой с текущего счета в кассу

предприятия наличных банк не предоставит ни одного документа. В этом случае к

банковской выписки прилагается квитанция от приходного кассового ордера, которая

удостоверяющий оприходования денег в кассу. В условиях, когда предприятие вносило в

банка наличные из кассы, то к выписке по текущему счету

банком будет добавлен ордер (третья часть от объявления о внесении наличных),

удостоверяющий факт совершения сделки;

2) заключается в установлении и

указании в выписке возле каждой суммы номера того бухгалтерского счета, в

корреспонденции с которым связано поступления или списания средств с текущего

счета;

3) заключается в переносе

обобщенных данных из выписки по дебету и кредиту текущего счета одним

строкой к журналу-ордеру № 2 при журнально-ордерной форме учета, а при

упрощенной форме бухгалтерского учета в раздел II Ведомости 1-М (см. прил. А

1).

Типовая корреспонденция счетов по

учета операции на текущем счете в банке отражена в таблице 3.3.

Таблица 3.3.

Корреспонденция счетов по учету

операций на текущем

счета в банке

|

№

п/п

|

Содержание хозяйственной операции

|

Корреспондирующие счета

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

|

1.

|

Сдано

наличные деньги из кассы на текущий счет в банке

|

31

“Счета в банках”

|

30 “Касса”

|

|

2.

|

Поступила

на текущий счет задолженность покупателя по полученному векселю

|

31

“Счета в банках”

|

34

“Короткостро-кови векселя полученные”

|

|

3.

|

Поступила

на текущий счет задолженность покупателей за реализованные им товары, работы

и услуги

|

31

“Счета в банках”

|

36

“Расчеты с покупателями и заказчиками”

|

|

4.

|

Получено

на текущий счет долгосрочную и краткосрочную займа банка

|

31

“Счета в банках”

|

50

“Долгосрочные займы”

60

“Короткостро-ные займы"

|

|

5.

|

Возвращено

на текущий счет поставщика сумму предоплаты, которую было проведено

ранее на его счет

|

31

“Счета в банках”

|

63

“Расчеты с поставщиками и

подрядчиками”

|

|

6.

|

Поступила

на текущий счет выручка от реализации товаров, работ и услуг

|

31

“Счета в банках”

|

70 “Доходы

от реализации”

|

|

7.

|

Поступила

на текущий счет выручка от реализации оборотных активов, а также пени,

штрафы, неустойки в результате неисполнения договорных обязательств другими

предприятиями

|

31

“Счета в банках”

|

71 “Прочий

операционный

доход”

|

|

8.

|

Получено

на текущий счет от других предприятий, дивиденды по ценным бумагам

|

31

“Счета в банках”

|

73 “Прочие

финансовые

доходы”

|

|

9.

|

Получено

на текущий счет выручка от реализации имущественных комплексов

|

31

“Счета в банках”

|

74 “Прочие

доходы”

|

|

10.

|

Отражено

поступления на текущий счет страховщика страховых платежей от

страхователей

|

31

“Счета в банках”

|

76

“Страховые платежи”

|

|

11.

|

Проведено

оплату с текущего счета за ценные бумаги других предприятий

|

14

“Долгосрочные финансовые инвестиции”

35

“Текущие

финансовые

инвестиции”

|

31

“Счета в банках”

|

|

12.

|

Получено

наличные из банка в кассу

|

30 “Касса”

|

31

“Счета в банках”

|

|

13.

|

Проведено

с текущего счета предоплата за периодические издания

|

39

“Расходы

будущих

периодов”

|

31

“Счета в банках”

|

|

14.

|

Выкуплено

предприятием у акционеров акции собственной эмиссии

|

45

“Изъятый капитал”

|

31

“Счета в банках”

|

|

15.

|

Возвращено

банка суммы ранее полученных долгосрочных и краткосрочных займов

|

50

“Долгосрочные займы”

60

“Краткосрочные займы"

|

31

“Счета в банках”

|

|

16.

|

Оплачено

с текущего счета задолженность по долгосрочным и краткосрочным

векселям выданным

|

51

“Долгосрочные векселя выданные”

62

“Краткосрочные векселя выданные”

|

31

“Счета в банках”

|

|

17.

|

Проведено

с текущего счета оплату в адрес поставщика

|

63

“Расчеты с поставщиками и подрядчиками”

|

31

“Счета в банках”

|

|

18.

|

Проведено

с текущего счета расчеты с фондами социального направления

|

65

“Расчеты по страхованию”

|

31

“Счета в банках”

|

|

19.

|

Перечислено

с текущего счета заработную плату работников на их личные счета в

банка

|

66 “Расчеты

по

выплатами

работникам”

|

31

“Счета в банках”

|

|

20.

|

Перечислено

с текущего счета дивиденды владельцам ценных бумаг предприятия

|

67

“Расчеты с участниками”

|

31

“Счета в банках”

|

|

21.

|

Проведено

расчеты с другими кредиторами через текущий счет предприятия

|

68

“Расчеты по

другими

операциям”

|

31

“Счета в банках”

|

|

22.

|

Перечислено

страхователю страховые платежи за условия прекращения действия договора страхования

|

76

“Страховые платежи”

|

31

“Счета в банках”

|

|

23.

|

Оплачено

с текущего счета признанные предприятием штрафы, пени, неустойки

|

94

“Другие расходы

операционной

деятельности”

|

31

“Счета в банках”

|

|

24.

|

Перечислено

с текущего счета банку проценты за пользование кредитом

|

95

“Финансовые расходы”

|

31

“Счета в банках”

|

|

25.

|

Проведено

перечисление с текущего счета сумм страховых возмещений

|

904

“Страховые выплаты”

|

31

“Счета в банках”

|

|

|

|

|

|