Модуль 4

ОРГАНИЗАЦИОННЫЕ ОСНОВЫ СТРАХОВАНИЯ И

СОСТАВЛЯЮЩИЕ ЭЛЕМЕНТЫ ФИНАНСОВОГО РЫНКА И МЕЖДУНАРОДНЫХ ФИНАНСОВ

РАЗДЕЛ 12

СТРАХОВАНИЕ И СТРАХОВОЙ РЫНОК

Ключевые термины:

Ø

страхование,

Ø

самострахование,

Ø

коллективное

страхование,

Ø

перестрахование,

Ø

страховщик,

Ø

страхователь,

Ø

страховой агент,

Ø

страховой

брокер,

Ø

страховые взносы,

Ø

страховые

платежи,

Ø

страховой тариф,

Ø

страховое

возмещения,

Ø

страховой

защита,

Ø

страховой

ущерб,

Ø

страховой

случай,

Ø

формы

страхование,

Ø

обязательное

страхование,

Ø

добровольное

страхование,

Ø

страховой рынок,

Ø

страховая

услуга,

Ø

страховой

договор,

Ø

срок действия

договора страхования,

Ø

правила

страхование,

Ø

государственный надзор

за страховой деятельностью,

Ø лицензирование страховой деятельности.

12.1. Особенности финансовых

отношений в сфере страхования

Страхование является самостоятельной сферой

финансовой системы. Включая сферу страхования в финансовой системе, мы

исходим из того, что экономическая категория страхования является составной частью категории

финансы. Вместе с тем можно выделить существенные признаки, характеризующие

специфичность категории страхование. Это:

1) страхование связано только с

перерозподільними отношениями, которые обусловлены наличием наступления внезапных,

непредвиденных событий, т.е. страховых случаев, наносящих материальный или

иного ущерба народному хозяйству и населению. В условиях рыночного хозяйства

наряду с традиционным использованием возможностей страхования - защиты от

чрезвычайных явлений природного характера {землетрясения, ураганы, наводнения и др.) и

техногенных рисков {пожары, аварии, взрывы и т.д.), возрастает потребность в

предпринимателей в страховом покрытии убытков, возникающих в случае нарушения

финансовых и кредитных обязательств, неплатежеспособности контрагентов, колебания

валютных курсов и действии других экономических факторов, которые приводят к потерям

прибыли и реальных доходов. Страховая защита жизни, здоровья, трудоспособности

и материального благополучия населения также связано с его экономическими

интересами и реализуется с помощью страховых услуг;

2) при страховании имеет место

солидарное разложение нанесенного ущерба между участниками. Возникновение таких

перераспределительным (розкладкових) отношений обусловлено тем, что случайный характер

причинение ущерба влечет за собой материальные или иные потери, которые, как правило,

охватывают не все хозяйства, не всю территорию данной страны или региона, а лишь

их часть. Это создает условия для возмещения ущерба за помощью солидарного

разложение потерь одних хозяйств между всеми застрахованными хозяйствами.

При этом чем шире круг участников страхования, тем меньшая доля в розкладенні

ущерба приходится на каждого страхователя. Страхование становится наиболее

эффективным методом возмещения ущерба, когда в нем принимает участие наибольшее

количество страхователей. Тем самым обеспечивается достаточная концентрация

денежных средств в едином фонде, что называется страховым. Тогда становится возможным

возмещение максимального ущерба при минимальных затратах каждого

страхователя;

3) замкнутый разложение убытков

обусловливает возвратность средств, мобилизованных в страховой фонд. Страховые платежи

каждого страхователя, внесении в страховой фонд, имеют только одно

назначение - возмещение вероятной суммы ущерба в определенном территориальном

масштабе в течение определенного периода. Поэтому вся сумма страховых платежей (без

учета накладных расходов той организации, которая проводит страхование)

возвращается в форме возмещения ущерба в течение взятого в расчет

временного периода в том же территориальном масштабе.

4) перераспределительные отношения в

страховании выходят за рамки календарного года. Разложение убытков во времени

связано со случайным характером возникновения чрезвычайных событий: несколько лет

подряд чрезвычайных событий может и не быть, и точное время их наступления неизвестно.

Это обстоятельство порождает необходимость резервирования в благоприятные годы части

поступивших страховых платежей для создания запасного фонда как источника

возмещения чрезвычайных убытков в неблагоприятном году.

Приведены особенности

перераспределительных отношений, возникающих при страховании, позволяют такое

его определение:

Страхование как экономическая категория -

это совокупность особых замкнутых перераспределительных отношений между его участниками

по поводу формирования целевого страхового фонда и его использования для

возмещение убытков, причиненных за непредвиденных неблагоприятных обстоятельств, а

также для оказания материальной помощи гражданам в случае наступления определенных событий

в их жизни.

Страхование - это система

обменно-перераспределительных отношений по поводу формирования и использования

коллективных ИАИР страховых фондов на принципах солидарной ответственности.

Страхование является гарантом компенсации

убытков, причиненных имущественным интересам государства, субъектов хозяйствования и

населения. Оно в значительной мере освобождает бюджет от бремени расходов на

возмещение убытков, имеющих место вследствие разрушительных природных

катаклизмов, техногенных катастроф, эпидемий и других несчастных случаев,

защищает предпринимателей от имущественных и коммерческих расходов, обеспечивает поддержку

уровня жизни граждан.

Предпринимательство и страхование

неразрывно связаны. Наличие рыночных отношений обуславливает необходимость действий

самостоятельных производителей на свой страх и риск, что усиливает значение страховых

услуг. Для предпринимательства характерны освоение новых современных высокоэффективных

технологий, выпуск усовершенствованной и новой продукции, готовность рисковать на

рынке, что может вызвать убытки. Следовательно, у предпринимателей возникает страховой интерес.

Страхование является эффективным средством

реализации социальной политики государства, осуществляя материальную защиту граждан

путем выплаты пенсий и денежной помощи через систему государственного социального

страхование.

Страхование - стабильный источник

инвестиционных ресурсов государства. Вкладывая средства страховых резервов (преимущественно

по долгосрочным договорам личного страхования) в приоритетные отрасли,

государство способно решать глобальные экономические задачи. Страхование имеет

стратегическое значение в развитии национальной экономики.

Итак, страхование является одновременно

средством привлечения денежных ресурсов и способом возмещения убытков.

Сущность страхования проявляется в

его функциях. Они позволяют выявить особенности страхования как сферы

финансовой системы. Страхованию присущи функции: рисковая, предупредительная,

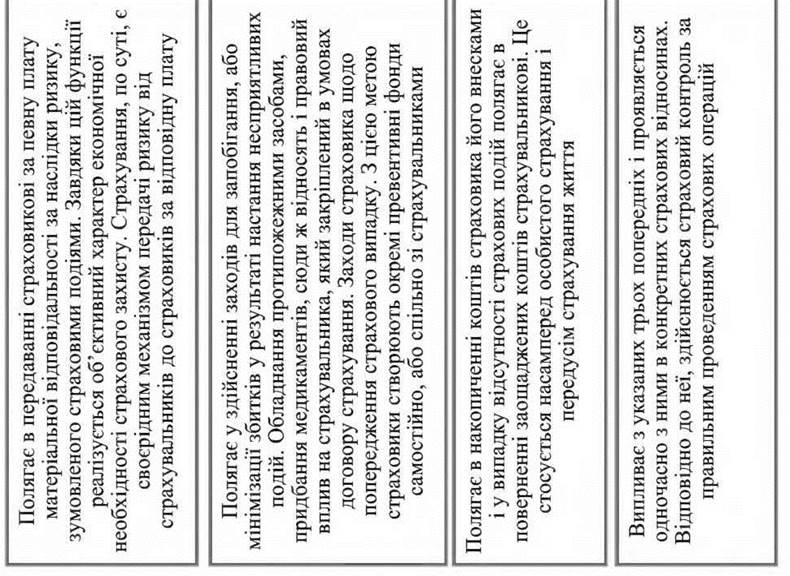

сложенное вальна и контрольная (рис. 12.1).

Рис. 12.1. Функции страхования

Главной и определяющей является рисковая

функция, поскольку страховой риск, как вероятность ущерба непосредственно

связан с основным назначением страхования - предоставление денежной помощи

пострадавшим хозяйствам или гражданам. Именно в рамках рисковой функции

происходит перераспределение денежных средств среди участников страхования в связи

с последствиями страховых событий. Страхование выполняет также предупредительную

функцию, связанную с использованием части страхового фонда на уменьшение

последствий страхового риска. В страховании жизни категория страхования

в наибольшей мере сближается с категорией кредита при сбережении по договору

страхование на дожитие обусловленных страховых сумм. Сбережение денежных сумм за

помощью страхования на дожитие связано с потребностью в страховой защите

достигнутого семейного достатка. Итак, страхование может иметь и накопительная

функцию.

Контрольная функция страхования

следует из названных трех специфических функций и проявляется одновременно с ними в

конкретных страховых отношениях, в условиях страхования. Согласно требования

контрольной функции осуществляется финансовый контроль за правильным проведением

страховых операций.

Страховые отношения достаточно

разнообразны. Как правило, они являются двух - или трехсторонними. Двусторонние отношения

складываются между страховщиком и страхователем, который одновременно является и застрахованным,

трехсторонние - между страховщиком, страхователем и

застрахованным.

В отдельных случаях в страховых

отношениях может участвовать несколько страховщиков. Это обусловлено двумя формами

страховых отношений: сострахования и перестрахования. Сострахование - это

размещение одного долями риска у нескольких страховщиков. Обычно на каждую

страховую сумму выдается отдельный полис. Перестрахование - это передача договора

страхование от одного страховщика к другому. В этих отношениях первый страховщик,

принимая на страхование риски, часть ответственности по ним передает

другому страховщику (перестраховщику) на соответствующих условиях.

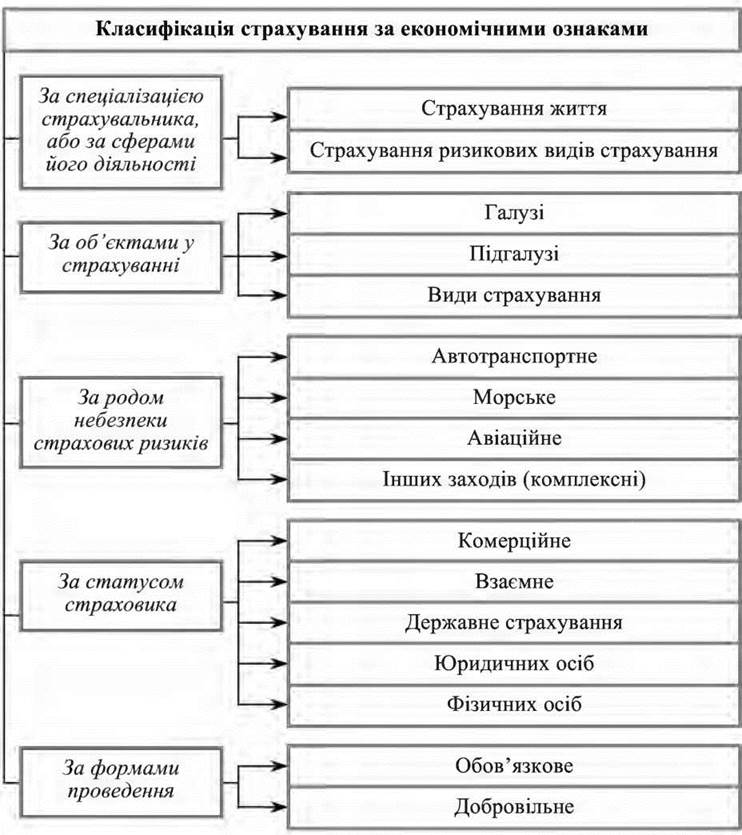

Наиболее полной является классификация

страхование по экономическим признакам, которая предусматривает несколько подходов в зависимости

от целей классификации (рис. 12.2).

Страховые отношения включают:

Ø страховые платежи;

Ø выплату страхового возмещения;

Ø перестрахования;

Ø размещение временно свободных средств

на финансовом рынке;

Ø получение доходов от размещения

средств на финансовом рынке.

Ø

Рис. 12.2. Классификация страхования

по экономическим признакам

Страховые платежи - это перечисления средств страхователем страховщику.

Они могут осуществляться единовременно или поэтапно. Внесения страховых платежей

осуществляется на основе страховых тарифов, размера платы с единицы страховой

суммы.

Страховой тариф (брутто-ставка)

состоит из двух частей - нетто-ставки и нагрузки. Нетто-ставка

отражает ту часть тарифа, которая предназначена для выплаты страхового

возмещение. Она зависит от общих размеров страхового возмещения

(определяется на основе статистических исследований о количестве страховых событий и

среднюю стоимость возмещения на одно событие) и количества страхователей,

охваченных этим видом страхования. Нагрузка отражает расходы страховщика,

связанные с проведением страхования и его прибыль.

Страховой тариф отражает цену

страхование. Это основной фактор конкуренции на страховом рынке. Чем больше

охвачено страхователей, чем меньшие затраты страховщика, тем ниже размер

страхового тарифа и тем большие возможности для привлечения новых клиентов.

Страховое возмещение - это выплата

страховщиком застрахованному лицу (или получателю) полной или частичной суммы убытков.

Размер страхового возмещения зависит от двух факторов - страховой суммы и

страхового ущерба. Страховая сумма - это сумма, на которую застрахован объект

страхования, или размер максимальной ответственности страховщика по договору в

случае наступления страхового случая. Размеры страховой суммы определяются, с одной

стороны, стоимостной оценке объекта страхования, а с другой - возможностями и

пожеланиями страхователя. Отношение страховой суммы к стоимостной оценке

объекта страхования характеризует страховое обеспечение, не может превышать

100 %. Страховой ущерб представляет собой стоимостную оценку причиненного застрахованному

потерь.

Установлены различные системы определения

размера страхового возмещения. Основными являются методы полной и пропорциональной

ответственности. При полной ответственности страховщика страховое возмещение

выплачивается в размере причиненного ущерба, но не более страховой суммы. По

пропорциональной системы ответственность распределяется между страховщиком и

застрахованным в пропорции, которая отражает соотношение между страховой суммой и

стоимостной оценкой объекта страхования. Например, если страховая сумма составляет

половину стоимостной оценки объекта страхования, то застрахованному будет выплачена

страховое возмещение в размере 50 % от суммы причиненных убытков.

Взаимоотношения с финансовым рынком

характеризуют размещения на нем временно свободных средств страховых фондов и

получения от этого доходов. Полученные доходы распределяются на две части.

Одна формирует доходы страховых компаний и составляет определенную часть их

прибыли. Вторая часть направляется непосредственно на формирование страховых

фондов. Она обеспечивает удешевление страхования для страхователей за счет

использование их средств (страховых платежей) на финансовом рынке. Это важная

составляющая рационального и эффективного использования финансовых ресурсов страны в

целом.

Страховые отношения между субъектами

страхования и денежные потоки регулируются соответствующими соглашениями между страховщиком и

страхователем, которые имеют юридическую силу. Документ, удостоверяющий факт страхования,

называется страховым полисом (свидетельством). Он выдается страховщиком после

уплаты страхового взноса (разового или первого). В страховом полисе указываются

объект и вид страхования, сроки действия договора и страховые случаи.

Различают термины «страховой

случай» и «страховое событие». Страховой случай - это возможное событие, наступление

которой может повлечь убытки. Он характеризует определенный риск, от которого и

осуществляется страхование. Страховое событие представляет собой событие, что фактически

наступила. Она должна быть официально зарегистрирована. То есть страховой случай - это

возможное событие, а страховой случай - это та, что состоялась.