ЧАСТЬ 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ

УЧЕТ

Раздел 1. Учет основных

средств и нематериальных активов

1.7. Инвентаризация основных средств

и нематериальных активов

Основным нормативным документом,

который определяет условия и порядок проведения инвентаризации основных средств и нематериальных

активов является “Инструкция по инвентаризации основных средств, нематериальных

активов, товарно-материальных ценностей, денежных средств и документов,

расчетов и других статей баланса”, утвержденная приказом Министерства финансов

Украины от 30.10.1998 г., № 90.

Инвентаризация основных средств

Предприятия обязаны проводить

инвентаризацию:

1) зданий, сооружений и

других неподвижных объектов - не менее одного раза в три года;

2) библиотечных фондов - один раз в

пять лет;

3) прочих основных средств - не менее

одного раза в год.

Инвентаризация основных средств

проводится не ранее 1 октября.

До начала инвентаризации основных

средств следует проверить:

- наличие и состояние регистров учета

(карточек, книг, описей и др.);

- наличие и состояние

технических паспортов и другой технической документации;

- наличие документов

на основные средства, сданные или принятые учреждением в аренду, на хранение, на

временное пользование. При отсутствии документов необходимо обеспечить их получение

или оформление.

При обнаружении расхождений и

неточностей в бухгалтерском учете или технической документации необходимо в эти

документы внести соответствующие исправления и уточнения.

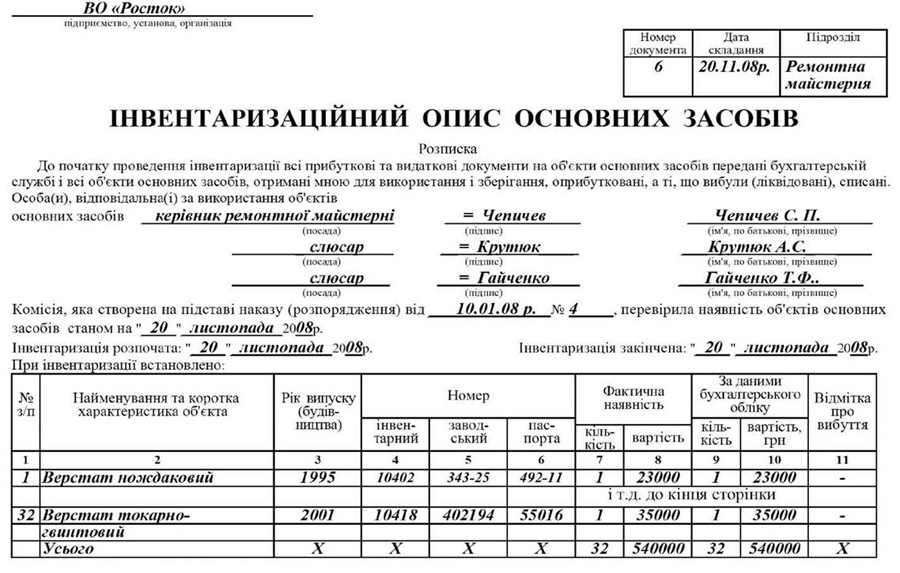

Во время инвентаризации комиссия в

обязательном порядке проводит проверку соответствия технической документации,

записывает в “Инвентаризационная опись основных средств” (см. образец 1.10) полные

наименования этих объектов и их инвентарные номера. В случае отсутствия

технической документации об этом указывается в описях в графе “Примечание”. Описания

составляются в двух экземплярах, один из которых передается в бухгалтерию, а другой

остается у материально ответственного лица.

Машины, оборудование и другие объекты

проверяются по заводским номерам и заносятся в описи отдельно, с указанием

инвентарного номера.

Основные средства записываются в описании

под наименованием в соответствии с основным назначением объекта. Объект

прошел восстановление, реконструкцию, расширение или переоборудование, в результате

чего изменилось основное его назначение, вносится в опись под наименованием,

что соответствует новому основному назначению.

В случаях, когда проведенные

капитальные работы (надстройка этажей, пристройка новых помещений и др.) или

частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов)

не отражены в бухгалтерском учете, комиссия должна по соответствующим

документам определить сумму увеличения или уменьшения балансовой стоимости объекта

и привести в описи данные о произведенных изменениях. Одновременно с этим комиссия должна

установить виновных лиц и причины, по которым конструктивные изменения объектов не получили

отражение в учете.

Отдельные описи составляются при

инвентаризации садов, виноградников, ягодников, лесопосадок, прудов, водоемов,

ирригационных и мелиоративных сооружений. Насаждения записываются за культурами,

ботаническим сортам с указанием года закладки, площадью, количеством деревьев или

кустов, по категориям и их балансовой стоимостью. Ирригационные и мелиоративные

сооружения записываются в описи по виду и роду сооружений из

Образец 1.10

Продолжение образца 1.10

указанием

их размеров, года постройки, балансовой стоимости и других сведений,

характеризуют их назначение и состояние.

Присвоенные объектам (предметам)

основных средств инвентарные номера не должны изменяться. Замена номеров может

быть проведена в тех случаях, когда обнаружено, что объекты ошибочно

отображаются не в той группе основных средств, к которой они должны быть

включены по своему технико-производственному назначению, а также в случаях

установления неправильной нумерации.

При выявлении объектов (предметов),

что не находятся на учете, а также объектов (предметов) с отсутствующими в учете

данными, которые характеризуют, комиссия должна включить в опись отсутствующие

сведения и технические показатели этих объектов (предметов), например: здания

- указать их назначение, основные материалы, из которых они построены, объем

(внешнему или внутреннему обмеру), площадь (общая полезная площадь), число

этажей, подвалов, полуподвалов, год постройки и т.д.

Инвентаризация драгоценных металлов

и драгоценных камней, содержащихся в приборах, оборудовании и других

изделиях, осуществляется одновременно с инвентаризацией этих материальных ценностей в

сроки, установленные для материальных ценностей.

Инвентаризация незавершенного

капитального строительства и незаконченных капитальных ремонтов

Инвентаризация капитальных работ

инвентарного характера и капитальных ремонтов проводится не менее одного раза

на год, но не ранее первого декабря.

Наличие и объем незавершенного

капитального строительства и незаконченных капитальных ремонтов устанавливается при

инвентаризации путем проверки их в натуре. В актах, которые составляются при

этом, указываются наименование объекта, списание и объем выполненных работ за

каждому объекту и виду работ, сметная и фактическая стоимость.

Инвентаризационная комиссия должна

проверить:

- не находится в составе

незавершенного капитального строительства оборудование, переданное для монтажа,

но монтаж которого фактически не начат. При выявлении такого оборудования

необходимо сделать соответствующие исправления в учете и отчетности;

- состояние законсервированных и временно

приостановленных строительных объектов. В таком случае следует выявить причины и основания

их консервации.

На законченные объекты, с каких

причинам не введенные в эксплуатацию, составляют отдельные акты.

На объект приостановленного строительства, а

также на проектно - изыскательские работы по незаконченного строительства, которые

подлежат списанию с баланса, составляются отдельные акты, в которых указываются все

данные о характере выполненных работ и их стоимость согласно смете, с

указанием причин прекращения строительства.

На незаконченный капитальный ремонт

зданий, сооружений, машин, оборудования, энергетических установок и других объектов

составляется отдельный акт, в котором указываются: название объекта, который ремонтируется,

описание и процент выполненных работ, сметная и фактическая стоимость выполненных работ.

Инвентаризация нематериальных

активов

При инвентаризации нематериальных

активов их наличие устанавливается или по документам, которые были основанием для

оприходования, или дополнительно по документам, которыми оформлены (то есть

подтверждаются) имущественные права.

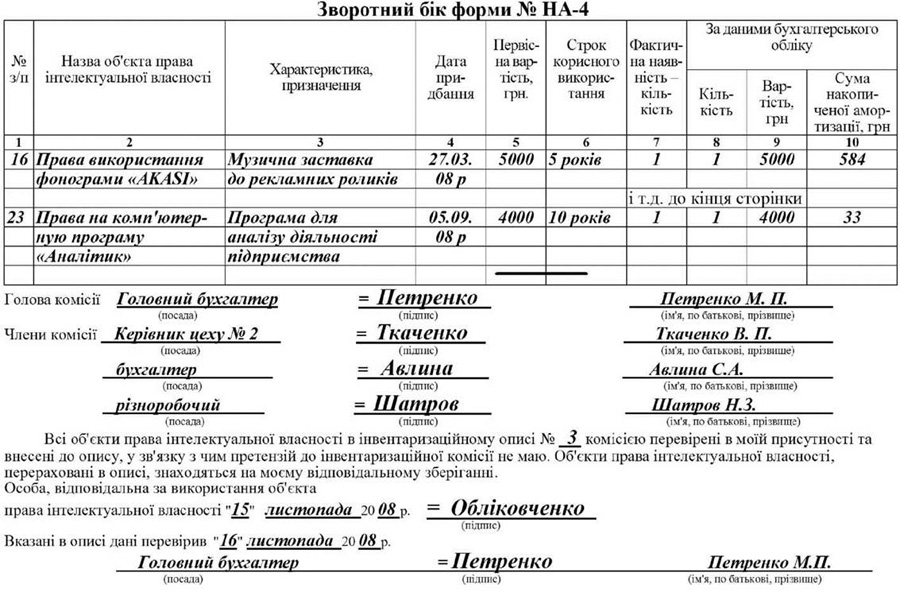

Для оформления данных инвентаризации

отдельно по каждому местонахождению объектов права интеллектуальной собственности и

за каждым лицом, ответственным за использование объектов права интеллектуальной

собственности составляется в одном экземпляре форма НА-4 "Инвентаризационная

описание объекта права интеллектуальной собственности в составе нематериальных

активов" (см. образец 1.11.). В инвентарный описание включается каждый

отдельный объект права интеллектуальной собственности.

При составлении инвентаризационного

описи лицо, ответственное за использование объектов права интеллектуальной

собственности, дает расписку о том, что к началу инвентаризации все приходные и

расходные документы переданы бухгалтерской службе и все объекты права

интеллектуальной собственности, полученные для использования и хранения,

оприходованы, а те объекты, которые выбыли (ликвидированы) списаны.

При инвентаризации объектов права

интеллектуальной собственности их наличие устанавливается или по документам,

были основанием для оприходования, или дополнительно по документам, которыми оформлены

(то есть подтверждаются) имущественные права.

При инвентаризации объектов права

интеллектуальной собственности в инвентаризационную опись вписываются следующие данные:

название, характеристика, первоначальная стоимость, сумма износа, дата приобретения, срок

полезного использования. При этом проверяется обоснованность сумм.

При выявлении объектов права

интеллектуальной собственности, не приняты к учету, инвентаризационная комиссия

должна включить их в инвентаризационную опись с указанием необходимых

данных.

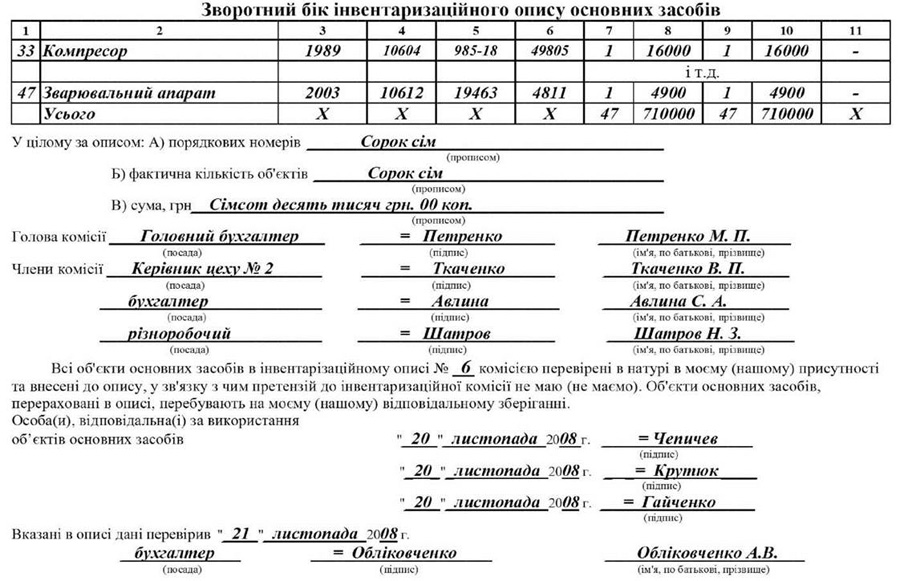

Инвентаризационная опись подписывается

всеми членами инвентаризационной комиссии и лицом, ответственным за

использование объектов права интеллектуальной собственности. При этом лицо,

ответственная за использование объектов права интеллектуальной собственности,

подтверждает, что проверка этих объектов состоялась в ее присутствии, что оно не

имеет к членам комиссии никаких претензий и что она принимает на ответственное

хранение перечисленные в описании объекты права интеллектуальной собственности.

Оформлен инвентаризационная опись

передается в бухгалтерскую службу предприятия для заполнения данных о

количество, стоимость объектов права интеллектуальной собственности и сумму накопленной

амортизации по данным бухгалтерского учета.

Перед составлением звіряльної

сведения и определения результатов инвентаризации бухгалтерия предприятия

проводит проверку всех подсчетов в инвентаризационной описи. В описании

делается соответствующая отметка о проверке данных описи за подписью лица,

проводила проверку. Обнаружены ошибки в подсчетах должны быть исправлены и заверены

подписями всех членов инвентаризационной комиссии и лица, ответственного за

использование объектов права интеллектуальной собственности.

Относительно недостач и излишков

инвентаризационная комиссия добавляет к звіряльної сведения письменные объяснения лиц,

ответственных за использование и хранение объектов права интеллектуальной

собственности. Результаты инвентаризации оформляются протоколом, к которому

включаются выводы и предложения по урегулированию инвентаризационных

расхождений.

Протокол инвентаризационной комиссии

подлежит в пятидневный срок с даты его оформления рассмотрения руководителем

предприятия и принятия им решения относительно выводов и предложений

инвентаризационной комиссии. Сличительная ведомость вместе с протоколом

инвентаризационной комиссии и решению руководителя предприятия передается в

бухгалтерской службы, которая вносит в нее данные о принятом решении по

урегулирование расхождений.

Выявленные при инвентаризации

расхождения между фактическими остатками основных средств и нематериальных активов

с данными бухгалтерского учета регулируются на предприятии в следующем

порядке:

- основные средства и нематериальные

активы, выявленные в излишке, подлежат оприходованию и зачислению

соответственно на

увеличение

доходов предприятия с последующим выяснением причин возникновения излишков и

виновных в этом лиц;

- недостача основных средств и

нематериальных активов, а также потери от порчи ценностей относятся на

счет материально - ответственных лиц по ценам, по которым исчисляется

размер вреда от краж, недостач, уничтожения и порчи материальных

ценностей;

- недостачи основных средств и

нематериальных активов в случаях, когда виновные не установлены или во взыскании с

виновных лиц отказано судом, относятся на увеличение затрат, которые связаны

со списанием необоротных активов.

Определение размеров ущерба от

недостачи основных средств урегулирован постановлением Кабинета Министров Украины

№116 от 22.01.1996 г. “Порядок определения размера убытков от хищения,

недостачи, уничтожения (порчи) материальных ценностей”.

Размер убытков от хищения,

недостачи, уничтожения (порчи) материальных ценностей определяется по балансовой

стоимости этих ценностей (с вычетом амортизационных отчислений), но не

ниже 50 процентов от балансовой стоимости на момент установления такого факта

с учетом индексов инфляции, которые ежемесячно определяет Госкомстат,

соответствующего размера налога на добавленную стоимость и размера акцизного сбора

по формуле:

где

Ру - размер убытков (в гривнях);

Бв - балансовая стоимость

на момент установления факта хищения, недостачи, уничтожения (порчи)

материальных ценностей (в гривнях);

А - амортизационные

отчисления (в гривнях);

Иинф. - общий индекс инфляции,

который рассчитывается на основании ежемесячно определяемых Госкомстатом индексов

инфляции; НДС - размер налога на добавленную стоимость (в гривнях);

Асб - размер акцизного сбора (в

гривнах).

Из сумм, взысканных в соответствии с

этим Порядком, осуществляется возмещение убытков, нанесенных предприятию,

учреждению, организации, остаток средств перечисляется в Государственный бюджет Украины.

Типовую корреспонденцию бухгалтерских

счетов при урегулировании инвентаризационных расхождений по основным средствам и

нематериальных активах приведены в табл. 1.10.

Таблица 1.10.

Корреспонденция счетов по

урегулированию инвентаризационных расхождений по основным средствам и

нематериальных активах.

|

№

п/п

|

Содержание хозяйственной операции

|

Корреспонденция счетов

|

Сумма,

грн.

|

|

Дебет

|

Кредит

|

|

1.

|

Оприходованы

выявлены излишки основных средств и нематериальных активов

|

10

“Основные средства” 12 “Нематериальные активы”

|

746 “Прочие

доходы от обычной деятельности”

|

2000

|

|

2.

|

Выявлены

излишки основных средств и нематериальных активов относятся на финансовые

результаты

|

746 “Прочие

доходы от обычной деятельности”

|

793

“Результат прочей обычной деятельности”

|

2000

|

|

3.

|

Списана

недостатка основных средств и нематериальных активов:

- на сумму

износа

|

13 “Износ

(амортизация) необоротных активов”

|

10

“Основные средства”

12

“Нематериальные активы”

|

1000

|

|

- на

остаточную стоимость

|

976

“Списание необоротных активов”

|

10

“Основные средства”

12

“Нематериальные активы”

|

3000

|

|

4.

|

Сумму

недостачи (остаточную стоимость) основных средств и нематериальных активов

отнесена на финансовые результаты

|

793

“Результат прочей обычной деятельности”

|

976

“Списание

необоротных

активов”

|

3000

|

|

5.

|

Начислено

сумму к оплате, которая подлежит возмещению материально - ответственным лицом

|

375

“Расчеты за возмещением причиненных убытков”

|

746 “Прочие

доходы от обычной деятельности”

|

7200

|

|

6.

|

Отражено

сумму НДС, которая подлежит уплате в бюджет

|

746 “Прочие

доходы от обычной деятельности”

|

64

“Расчеты за налогами и платежами”

|

1200

|

|

7.

|

Разницу

между суммой возмещения и НДС отнесена на финансовые результаты

|

746 “Прочие

доходы от обычной деятельности”

|

793

“Результат прочей обычной деятельности”

|

6000

|

|

8.

|

Оплачено

сумму возмещения материально - ответственным лицом

|

30 “Касса”

31 “Счета

в банках”

|

375

“Расчеты за возмещением причиненных убытков”

|

7200

|