РАЗДЕЛ 8

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ПРЕДПРИЯТИЯ

8.3. Оценка финансовой устойчивости

предприятия

по уровню безопасности хозяйственной

деятельности

Хозяйственную деятельность нужно

организовать так, чтобы окупить все затраты, да еще и получить определенную прибыль.

Говорят, человек богатеет не большими доходами, а разумными затратами. Это хорошо

видно из формулы расчета размера операционной прибыли (ОП), где с чистого дохода

(ЧД) вычитаются операционные расходы (ОВ): производственная себестоимость реализованной

продукции, что создает чистый доход (СР), административные расходы (АВ) и

расходы на сбыт (ВЗ), т.е. для обеспечения развития предпринимательской

деятельности и ее финансовой устойчивости необходимо, чтобы ЧД > СР + АВ + ВЗ.

Вышеприведенные экономические показатели

выполняют в целом те же функции, что и национальные счета для оценки состояния

экономики государства. Оценка доходов и расходов осуществляется по экономическим

системами, которые формируются субъектами хозяйствования (ЕГРПО), и их возможными

групуваннями по регионам (КОА-ТУУ), видами экономической деятельности (КВЭД) и

другим классификационным признакам. Без таких расчетов экономическая политика

основывалась на предположениях.

Основная цель анализа показателей

расходов и доходов является оценка и моделирование оптимального соотношения между

потребительской стоимостью (чистым доходом) объекта хозяйствования и затратами на его

формирование.

Финансовая устойчивость обеспечивается

условиями безубыточной деятельности, при которой потребительская стоимость (чистый доход)

объекта хозяйствования:

- увеличивается, а затраты на его

создание уменьшаются;

- увеличивается, а затраты на его

создание не изменяются;

- увеличивается более быстрыми темпами, чем

затраты на его создание;

- не меняется, а расходы на его

создание уменьшаются;

- уменьшается медленными темпами,

чем затраты на его создание.

Одна из самых сложных проблем

управление соотношением между расходами и чистым доходом это: оценить фактический

их уровень, предсказать будущее, найти эффективные решения в условиях

неопределенности. Инструментом минимизации неопределенности служит прогнозирования, а

прогнозом называют попытку определить (предсказать) состояние какого-либо явления или

процесса в будущем, то есть возможные последствия управленческих решений.

В процессе финансового анализа

безопасности хозяйственной деятельности необходимо исчислять и анализировать следующие

показатели:

- валовая прибыль (убыток);

- валовую и операционную прибыльность

чистого дохода;

- равновесный объем операционной

деятельности (точку безубыточности);

- уровень операционной безопасности

деятельности;

- объем операционной деятельности,

обеспечивает целевую доходность;

- коэффициент операционной зависимости

(эластичности), который позволяет оценивать зависимость операционной прибыли от

динамики чистого дохода и структуры расходов по функциональной связью.

Финансовый анализ соотношения

расходы - чистый доход - прибыль осуществляется на следующих предпосылках:

- натуральные показатели объемов

производства (Ови) и реализации (Опи) (продажи) продукции (товаров, работ,

услуг) за периоды времени, которые исследуются, совпадают, то есть Ови = Опи;

- затраты делятся на переменные (ЗВ

= СР) и постоянные (ПВ = АВ + ВЗ). То есть, по показателям отчетности производственная

себестоимость реализованной продукции (товаров, работ, услуг) с учетом всех

общепроизводственных расходов - это переменные затраты, а постоянные затраты - это

административные расходы и расходы на сбыт;

- переменные затраты пропорциональны объему

хозяйственной деятельности, а постоянные зависят только от периода времени;

- цена на продукцию (товары, работы,

услуги) характеризуется средней величиной за отчетный период.

Основным показателем, который

характеризует эффективность хозяйствования производственных структурных подразделений

предприятия, является валовая прибыль (ВП). Валовая прибыль, который можно назвать

источником покрытия постоянных расходов и формирования операционной прибыли,

вычисляется по формуле:

где

ОР - объем реализации (продажи) объектов хозяйственной деятельности за

ассортиментом в натуральном выражении; ЦР - цена реализации единицы продукции

(товаров, работ, услуг); ВС - производственная себестоимость единицы продукции

(товаров, работ, услуг).

Валовая прибыль определяется по

совокупностью показателей, которые связаны индексными и балансовыми моделями. Следовательно,

валовая прибыль равна постоянным затратам (ПВ) и операционной прибыли (ОП),

т.е. прибыли от продажи продукции (товаров, работ, услуг):

Соответственно, операционная прибыль является

разницей ОП = ОП - ПВ. Когда постоянные затраты стремятся к нулю - ПВ → 0, операционная прибыль направляется к

валовой прибыли - ОП → ОП. Эти закономерности ценные при

изучении влияния динамики объема продаж на операционную прибыль. Когда

меняется объем продаж, постоянные издержки остаются на прежнем уровне,

поэтому операционная прибыль изменяется на величину валовой прибыли.

Наращивание валовой прибыли возможно

за счет улучшения использования ресурсов непосредственно в производственных

структурных подразделениях предприятий, то есть уменьшение их уровня на 1 грн. чистого

дохода.

Эффективность хозяйствования

экономических систем удобно анализировать с помощью относительных показателей

интенсивности: валовой (ПВчд) и операционной (ПОчд)

доходности чистого дохода:

Валовая доходность характеризует

эффективность работы структурных подразделений предприятий по центрам затрат и

ответственности, где происходит формирование переменных затрат. Показатель позволяет

определить, сколько копеек валовой прибыли поступает предприятию с 1 грн.

чистого дохода. Доходность чистого дохода за операционным

прибылью свидетельствует о

эффективность

использование ресурсов в процессе производства, управления и сбыта.

Ключевой проблемой предприятий

Украины является увеличение операционной прибыли путем прироста чистого дохода при

оптимизации уровня постоянных расходов и наращивании объемов реализации объектов

деятельности при имеющихся переменных затрат.

Исследование сценария хозяйствования

по ценам и переменными затратами на единицу продукции (товаров, работ, услуг)

определенного отчетного периода свидетельствует, что валовая доходность чистого дохода-

величина постоянная. Поэтому прирост (уменьшение) операционной прибыли можно

моделировать по алгоритму:

Операционная деятельность по продаже

продукции (товаров, услуг, работ) считается уравновешенным, когда чистый доход

от их продажи равна операционным расходам (ЧД = ВС + АД + ВЗ). Этот объем

продукции еще называют точкой безубыточности. Указанный объем реализации -

точка безубыточности - разграничивает сферы убыточной и прибыльной деятельности.

Из-за наличия постоянных расходов (ПВ

= АВ + ВЗ) реализация продукции до определенного ее объема (точки безубыточности Об)

есть убыточна, поскольку операционные расходы (СР + АВ + ВЗ) > ЧД. С ростом

объема продаж при условии, что переменные затраты на единицу продукции меньше цену,

то есть ЗВ Ц, убытки уменьшаются, и в точке безубыточности они равны

нулю. Если экономическая система достигла точки безубыточности, то есть ее чистая

доход сравнялся с объемом постоянных и переменных затрат, то продуцирования каждой

дополнительной единицы продукции до потребителя обеспечивать предприятию

операционная прибыль в объеме ее валовой прибыли.

Безубыточный объем реализации может

определяться в натуральном и денежном выражениях. Натуральное выражение наиболее

приемлемый для монономенклатурної деятельности. При багатономенклатурній

деятельности возникает проблема распределения постоянных расходов между реализацией отдельных

объектов хозяйствования. За информационными ресурсами отчетности можно определить

общий объем безубыточной деятельности в денежном выражении, то есть в объеме

чистого дохода. В точке безубыточности чистый доход определяется по

расчетом: ЧДбы = ПВ : ПВЧД, а постоянные расходы (ПВ)

покрываются валовой прибылью.

На основе безубыточного объема

реализации определяется уровень безопасности операционной деятельности предприятия.

Критерием такой

безопасности

есть уровень превышение безубыточного объема реализации над фактическим объемом

реализованной продукции. Коэффициент безопасности операционной деятельности (Кб)

по показателям отчетности исчисляется так:

Коэффициент безопасности операционной

деятельности можно считать степени операционного риска. Чем он больше, тем

безопаснее ситуация, учитывая возможность прибыльной деятельности. С его

ростом уменьшается риск снижения объема реализации к точке равновесия, и

наоборот - при его снижении такой риск возрастает.

Прибыль предприятий зависит от их

операционной активности, которая выражается прежде всего объемом продаж продукции.

Если речь идет о динамике активности, то есть темп ее изменения, то на величину

прибыли существенно влияет структура расходов, а именно их деление на переменные и

постоянные.

Во время финансового анализа

зависимости прибыли от операционной активности выясняется два вопроса:

объем реализации обеспечивает

целевая прибыль предприятия;

- как реагирует величина прибыли на

изменение объема реализации. Целевым в данном случае называется прибыль, который

предприятие хотело бы получить в определенном периоде исходя из своих стратегических

задач. Поэтому возникает вопрос, сколько надо продавать продукции при определенных цен

и уровня расходов, чтобы обеспечить такой доход. Объем чистого дохода по данным

отчетности можно вычислить по следующим формулам:

• если определена целевая сумма

прибыли, необходимая для развития экономической системы:

где

ЧДц - объем продукции, который необходимо реализовать, чтобы обеспечить

целевая прибыль; ОПц - целевой операционная прибыль;

• если необходимо обеспечить определенный

нормативный уровень доходности чистого дохода:

где

РЧДн - нормативный уровень доходности чистого дохода.

Приведенные формулы функциональных

зависимостей дают возможность по показателям отчетности определять целевые объемы

чистого дохода для формирования нормативной суммы прибыли или уровня

доходности.

По относительной реакции прибыли на

изменение объема чистого дохода, то этот аспект анализа еще называют операционной

зависимостью. Она определяется с помощью такого показателя, как эмпирический

коэффициент эластичности соотношения взаимосвязанных показателей:

операционной прибыли (ОП) и чистого дохода (ЧД).

Коэффициент эластичности

соотношение операционной прибыли и чистого дохода (КЭП) характеризует

прирост прибыли на единицу прироста объема реализации продукции (товаров,

работ, услуг), то есть:

где

Топ - темп прироста операционной прибыли, процентов; Тчд

- темп прироста объема реализации, процентов.

Следовательно, Топ и Тчд

определяются соответственно:

Величина КЭП - показывает, на сколько

процентов изменится прибыль при изменении объема реализации продукции (операционной

активности) на 1 %, то есть ∆ОП

= ∆ЧД ∙ КЭП.

Аналогичные расчеты по оценке

безопасности хозяйственной деятельности можно сделать в целом по совокупности всех

расходов и доходов предприятия. Продемонстрируем вышеизложенное на конкретном

примере показателей, формирующих финансовые результаты деятельности предприятия.

Общий чистый доход предприятия

определяется следующим образом:

где

ЧДП - чистый доход (поступления чистых денежных потоков)

предприятия от хозяйственной деятельности (операционной, финансовой,

инвестиционной) и чрезвычайных событий за исследуемый период; ЧДе.д.

- чистый доход от основной операционной деятельности (реализации товаров, готовой

продукции, работ, услуг); ЧДи.а.

- чистый доход от прочей операционной деятельности (реализации производственных

запасов, аренда активов); ЧДф.д. - чистый доход от

финансовой деятельности; ЧДи.д.

- чистый доход от инвестиционной деятельности; ЧДн.п. - чистый доход

от чрезвычайных событий; ЧДп.п. - чистый доход по налогу на прибыль

от обычной деятельности.

Алгоритм расчета ЧДп

по отчету о финансовых результатах определяется суммой строк 035; 060; 110;

120; 130; 185; 200. Все составляющие чистого дохода предприятия зависят от двух

факторов:

- объема реализации (КР) объектов

деятельности (поступлений);

- цены (Ц) за единицу реализованной

продукции, товаров, работ, услуг и иных объектов, которые формируют денежные

потоки.

Общие затраты предприятия

определяются следующим образом:

где

ВВП - расходы предприятия, которые приводят к уменьшению активов, или

к увеличению обязательств, кроме связанных с формированием капитальных

инвестиций, за исследуемый период; СР0.Д. -

себестоимость реализованных объектов основной операционной деятельности (товаров,

готовой продукции, работ, услуг); А.Ви.а. - себестоимость объектов

другой операционной деятельности (производственных запасов); АВ - административные

расходы; ЗХ - затраты на сбыт; ВВф.д. - расходы от финансовой

деятельности; ВВи.д. - расходы от инвестиционной деятельности; ВВН

п. - расходы от чрезвычайных событий; ППГ.Д. - налог на

прибыль предприятия от хозяйственной деятельности.

Алгоритм расчета ВВП

по отчету о финансовых результатах определяется суммой строк 040; 070; 080;

090; 140; 150; 160; 180; 205; 210.

Отдельные составляющие затрат предприятия

зависят от двух факторов:

- S объема реализации (КР) объектов деятельности;

- S себестоимости (СВ) единицы реализованной продукции,

товаров, работ, услуг и других объектов деятельности, которые формируют денежные

потоки.

Отражены в отчетности расходы

предприятия можно разделить на переменные (НП) и постоянные (ПВп).

Алгоритмы расчета ЗВП

и ПВп определяются суммой строк (040; 090; 140; 150;

160; 180; 205; 210) и (070; 080).

Для обоснования уровня экономической

безопасности предприятия определяют расчетные показатели:

1. Валовая прибыль предприятия (ОПп),

грн.

где

ЧПп - чистая прибыль предприятия.

Чистая прибыль предприятия

определяется как разница между ЧПп и ВР -П. ЧП = ЧДП

- ВВП. Если ВВп больше чем ЧПп - хозяйственная деятельность

убыточная. ЧЗП = ВВП - ЧДП.

2. Валовую доходность

(рентабельность) чистого дохода (ПВЧД), коп. ПВЧД = ВПп

: ЧДП. Показатель показывает, сколько приносит предприятию валового

прибыли (ОПп) 1 грн. полученного чистого дохода (ЧДП).

3. Витратомісткість чистого дохода

по переменным затратам (ВМЧД), коп. ВМчд ЗВЧД :

ЧДП. Показатель выражает величину переменных затрат (Нп), что

осуществляет предприятие для получения 1 грн чистого дохода (ЧДП).

4. Чистый доход предприятия, который

обеспечивает безубыточную хозяйственную деятельность (ЧДб), грн. ЧДбы

= ПВп : ПВЧД. Показатель выражает объем чистого дохода

обеспечивает предприятию безубыточный уровень хозяйственной деятельности.

5. Переменные затраты предприятия, которые

обеспечивают безубыточную хозяйственную деятельность (3Вб), грн. 3Вб

= ЧДб ∙

ВМЧД. При таком показателе объема переменных затрат обеспечивается

предприятию безубыточный уровень хозяйственной деятельности.

Проверка достоверности расчета

показателей ЧДб и 3Вб (точка безубыточности) осуществляется

таким образом:

6. Уровень (коэффициент) экономической

безопасности (финансовой устойчивости) хозяйственной деятельности предприятия (Кб),

процентов.

Показывает на сколько процентов (раз)

чистый доход (фактический, плановый) от хозяйственной деятельности предприятия

больший (меньший) чистого дохода, который обеспечивает его безубыточную деятельность.

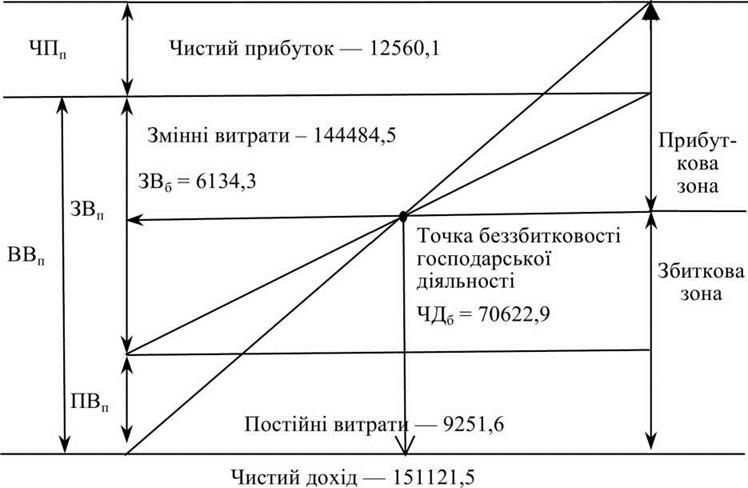

Пример расчета показателей, которые

характеризующих уровень экономической безопасности хозяйственной деятельности, приведены в

табл. 8.3.1. и рис. 8.3.1.

Таблица 8.3.1

АНАЛИЗ И ОЦЕНКА УРОВНЯ ЭКОНОМИЧЕСКОЙ

БЕЗОПАСНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

|

Чистый доход

|

Расходы

|

|

показатели

|

строка за отчетностью

|

сумма, тыс. грн.

|

показатели

|

строка за отчетностью

|

сумма, тыс. грн.

|

|

Показатели деятельности предприятия

по отчету о финансовых результатах

|

|

ЧДе.д.

|

035

|

151121,5

|

СРо.д.

|

040

|

124782,4

|

|

ЧДи.а.

|

060

|

15123,0

|

ОВі.о.

|

090

|

13453,6

|

|

ЧДф.д.

|

120

|

15,5

|

АВ

|

070

|

3994,1

|

|

ЧДи.д.

|

110, 130

|

36,2

|

ВЗ

|

080

|

5257,5

|

|

ЧДчп

|

185

|

-

|

ВВф.д.

|

140

|

393,3

|

|

чдн.п.

|

200

|

-

|

ВВі.д.

|

150, 160

|

204,0

|

|

|

|

|

ВВн.п.

|

205

|

-

|

|

|

|

|

ППг.д.

|

180,210

|

5651,2

|

|

Вместе (ЧДП)

|

X

|

166296,2

|

Вместе (ВВп)

|

X

|

153736,1

|

|

Чистый

прибыль предприятия 12560,1 тыс. грн. (166296,2 - 153736,1)

|

|

Расчетные показатели

|

|

Наименование

|

Алгоритм расчета

|

Расчет

|

Величина показателя

|

|

Постоянные

расходы (ПВп)

|

АВ + ВЗ

|

3994,1 + 5257,5

|

9251,6 тыс. грн.

|

|

Переменные

расходы (ПЗП)

|

ВВП - ПВп

|

153736,1 - 9251,6

|

144484,5 тыс. грн.

|

|

Валовой

прибыль (ОПп)

|

ПВп + ЧПп

|

9251,6 + 12560,1

|

21811,7 тыс. грн.

|

|

Валовая

доходность чистого дохода (ПВЧД)

|

ОПп : ЧДП

|

|

0,131 грн. (13,1 коп.)

|

|

Витратомісткість

чистого дохода по переменным расходам (ВМЧД)

|

ЗВП : ЧДП

|

|

0,869 грн. (86,9 коп.)

|

|

Чистый

доход, который обеспечивает безубыточную деятельность (ЧДб)

|

ПВп : ПВЧД

|

|

70622,9 тыс. грн.

|

|

Переменные

расходы, которые обеспечивают безубыточную деятельность (3Вб)

|

ЧДб - ВМчд

|

70622,9 ∙ 0,869

|

61371,3 тыс. грн.

|

|

Уровень

(коэффициент) экономической безопасности деятельности предприятия (Кб)

|

ЧДп -ЧД6

ЧДп

|

|

0,575 (57,5 %)

|

Графическое изображение аналитических

расчетов для оценки уровня экономической безопасности хозяйственной деятельности

предприятия показано нарис. 8.3.1.

Рис. 8.3.1. Графическое изображение

оценки уровня экономической безопасности хозяйственной деятельности предприятия

Прибыльная деятельность предприятия

характеризуется сценарию: ЧДП= ВВП + ЧПп, а

убыточная ВВП = ЧДП + ЧЗП, где ЧЗП -

чистый убыток предприятия, который не позволяет покрыть предприятию определенную сумму

расходов. При этом на предприятии возникает задолженность по выплате оплаты

труда, уплаты налогов, по расчетам с поставщиками, прекращается

инвестиционная деятельность.

Если витратомісткість чистого дохода

предприятия по его переменными затратами (ЗВП : ЧДП) меньше

1,0 то предприятие формирует валовую прибыль, придерживается подоходного сценария

развития и, при условии фактического получения чистого убытка, имеет возможность,

увеличив объемы хозяйствования, обеспечить его безубыточность. В то же время,

если витратомісткість чистого дохода предприятия за его переменными затратами

(ЗВП : ЧДП) больше 1,0, то предприятие лишено

возможности формировать валовая прибыль, имеет убыточный сценарий развития и по

недостижение показателя затратоемкости чистого дохода по переменным

расходами величины менее 1,0 становится банкротом. При этом предприятие нуждается

обязательной системы антикризисного управления, как в отношении формирования расходов,

особенно переменных, так и в создании дохода.

В процессе анализа предприятие может

быть оценено по одному из трех возможных сценариев финансовой устойчивости:

а) НП : ЧДП

1,0 при чистой прибыли (табл. 8.3.1 и рис. 8.3.1);

б) ПЗП : ЧДП

1,0 при чистом убытке;

в) ПЗП : ЧДП

>1,0 при чистом убытке.

Для обоснования этих сценариев

развития используем данные табл. 8.3.2

Таблица 8.3.2

ИСХОДНЫЕ ДАННЫЕ ДЛЯ ОБОСНОВАНИЯ

ВОЗМОЖНЫХ СЦЕНАРИЕВ

ФОРМИРОВАНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ПРЕДПРИЯТИЯ (тыс. грн.)

|

Показатели

|

Сценарии формирования финансовой

устойчивости предприятия

|

|

а

|

б

|

в

|

|

Чистый

доход (ЧДП)

|

5000

|

5000

|

5000

|

|

Переменные

расходы (ПЗП)

|

2800

|

4200

|

5200

|

|

Валовой

прибыль (ОПп)

|

2200

|

800

|

-200

|

|

Постоянные

расходы (ПВп)

|

1000

|

1000

|

1000

|

|

Чистый

прибыль (ЧПп), убыток (ЧЗП)

|

1200

|

-200 (ЧЗП)

|

-1200 (ЧЗП)

|

|

Витратомісткість

1 грн. чистого дохода по переменным расходам (ВМЧД), грн.

|

0,56

|

0,84

|

1,04

|

Максимизация прибыли по сценарию

«а» возможна при определенном сочетании изменений всех факторов: цен, объемов реализации,

производственной себестоимости и постоянных затрат относительно их уменьшения и увеличения за

условия не увеличение показателя «витратомісткість чистого дохода».

Предприятие, развивающееся по

сценарию «б», может ликвидировать убыточность не меняя показателя

«витратомісткість чистого дохода», но при условии прироста выручки, исходя из

количественных объемов реализации. Если рынок сбыта объектов деятельности

предприятия по фактическим ассортиментом ограничен, необходимо уменьшать переменные и

постоянные расходы на 1 грн. чистого дохода, улучшать структуру

продукции, осуществлять поиск покупателей с более эффективными ценовыми

предложениями.

Убыточным предприятиям, которые

осуществляют хозяйственную деятельность по сценарию «в», прежде всего необходимо

минимизировать допустимую величину переменных затрат на создание 1 грн. чистого

дохода. С помощью анализа при заданной величине чистого затратоемкости

дохода обосновывают критические уровни:

а) цен на объектах хозяйственной

деятельности;

б) цен на ресурсы для производства

готовой продукции, оказания услуг и выполнения работ;

в) затрат отдельных видов ресурсов на

единицу объектов хозяйственной деятельности;

г) структуры ресурсов на

производство;

д) ассортимента объектов

хозяйственной деятельности.

В основе этих расчетов лежит

модель формирования валовой прибыли, учитывающая взаимосвязь: затраты -

чистый доход - прибыль.

Если предельный чистый доход

предприятия больше затрат, которые обеспечивают его создание, то дальше

рост объемов реализации увеличивает общую сумму валовой прибыли и

наоборот. Следовательно, для максимизации валовой прибыли предприятие должно увеличивать

объемы реализации до того времени, пока предельный доход превышает предельные издержки,

и прекратить расширение хозяйственной деятельности как только предельные издержки

начнут превосходить предельный доход. При соблюдении этого условия для увеличения

чистой прибыли необходимо минимизировать постоянные затраты на 1 грн. чистого

дохода.

На основе проведенных расчетов

максимизации чистого дохода, валового и чистого дохода и минимизации переменных

и постоянных затрат выбирают один из вариантов управленческих решений.