РАЗДЕЛ 8

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ПРЕДПРИЯТИЯ

8.2. Анализ финансовой устойчивости

предприятия на основе соотношения собственных и привлеченных финансовых ресурсов

Активы, которые обеспечивают процесс

хозяйствования и финансовую устойчивость предприятия, является зеркальным отражением

финансовых ресурсов, сформированных с соответствующих обязательств перед кредиторами и

владельцами. Прибегая к той или иной формы привлечения финансовых ресурсов, следует

оценивать, каким образом она повлияет на уровень самостоятельности предприятия и

возможные риски при осуществлении хозяйственной деятельности. С позиции предприятия,

формирование финансовых ресурсов за счет собственных источников является менее рисковым

по сравнению с заемными, и наоборот, для тех, кто их формирует, находиться в статусе

кредитора является менее рисковым, чем на правах собственника.

Соотношение между объемами собственных

и заемных финансовых ресурсов характеризует одно из важнейших направлений

оценки финансовой устойчивости предприятия. При этом деятельность предприятия

требует исследования вертикальной структуры источников формирования финансовых

ресурсов и динамику их развития. Привязка к активам, то есть направлений

использование финансовых ресурсов предприятия, в данном случае не осуществляется.

Оптимизация вертикальной структуры

требует придерживаться определенного соотношения между собственными и привлеченными

финансовыми ресурсами предприятия. Результаты анализа структуры и динамики

используются во время принятия решений по формированию финансовых ресурсов

предприятия, в частности при оценке инвестиционной привлекательности и

кредитоспособности.

Анализ финансовой устойчивости

предприятия осуществляют через расчет и оценку следующих показателей:

1. Абсолютная автономия - отношение

собственного капитала (чистых активов) к общей стоимости активов. Этот

характеризует, какая часть активов предприятия сформирована за счет собственного

капитала.

2. Стойка автономия - отношение

собственного и приравненного к нему капитала к общей стоимости активов.

Характеризует, какая часть активов сформирована за счет собственного капитала и

долгосрочных обязательств. Если значение показателя не достигает рекомендуемых

пределов (0,5), нельзя говорить об автономии предприятия, то есть его

независимость от внешних источников финансирования деятельности.

3. Концентрация привлеченного капитала

(внешняя зависимость предприятия) - доля обязательств предприятия в его

активах.

4. Общая зависимость предприятия

- отношение активов к собственному капиталу. Он показывает, какая сумма активов

приходится на каждую гривну собственных финансовых ресурсов. Если от величины

показателя вычесть единицу, то это будет означать, что на 1 гривну собственных активов

приходится рассчитана сумма привлеченных. Например, его значение показывает 2,5

соотношение собственных и привлеченных активов как 1,0 : 1,5.

Рост этого показателя означает

увеличение доли привлеченных ресурсов в финансировании хозяйственной деятельности

предприятия, а следовательно, потерю финансовой независимости.

5. Общая независимость

предприятия - отношение активов к привлеченного капитала. А именно какая сумма

активов приходится на каждую гривну привлеченных финансовых ресурсов. Если от

величины показателя вычесть единицу, то это будет означать, что на 1 гривну

привлеченных активов приходится рассчитана сумма собственных.

6. Внешняя текущая зависимость

предприятия - показывает, какая часть активов сформирована за счет финансовых

ресурсов краткосрочного характера.

7. Внешняя долгосрочная

зависимость предприятия - показывает, какая часть активов сформирована за счет

финансовых ресурсов долгосрочного характера.

8. Уровень независимости собственных

финансовых ресурсов характеризуется отношением собственного капитала к собственному

и приравненного к нему капитала. Показывает, какую часть занимает собственный капитал в

собственных и приравненных к ним финансовых ресурсах.

9. Уровень зависимости собственных

финансовых ресурсов рассчитывают как отношение долгосрочных обязательств к

собственного и прирівнюваного к нему капитала. Показывает, какую часть занимают

долгосрочные обязательства в собственных и приравненных к ним финансовых ресурсах.

Повышение величины этого показателя, с одной стороны, свидетельствует об усилении

зависимости от внешних источников, а с другой - об уровне финансовой надежности

предприятия и доверия к нему со стороны кредиторов.

10. Уровень абсолютного покрытия

привлеченных финансовых ресурсов собственным капиталом - показывает соотношение

собственных и привлеченных финансовых ресурсов.

11. Уровень стойкого покрытия

привлеченных финансовых ресурсов собственным и приравненным к нему капиталом. Он

показывает, сколько собственных и приравненных к ним финансовых ресурсов приходится на

одну гривну привлеченного капитала.

12. Уровень абсолютного риска

авансирование финансовых ресурсов в хозяйственную деятельность - характеризует

величину привлеченных финансовых ресурсов на одну гривну собственного капитала.

13. Уровень устойчивого риска

авансирование финансовых ресурсов в хозяйственную деятельность - характеризует

величину привлеченных финансовых ресурсов на одну гривну собственного и приравненного

к нему капитала. Чем больше его значение, тем выше риск авансирования финансовых

ресурсов в хозяйственную деятельность предприятия, а финансовая зависимость его

от внешних инвесторов усиливается. Для достижения минимальной финансовой

устойчивости этот показатель должен быть ограничен значением соотношения

оборотных (ОА) и необратимых (НА) активов.

14. Уровень покрытия необоротных

активов долгосрочными обязательствами - показывает, какая часть имеющихся

необоротных активов профинансирована внешними инвесторами. Увеличение показателя

свидетельствует об усилении зависимости предприятия, и в то же время такое финансирование является

признаком разработанной эффективной стратегии развития хозяйственной

деятельности.

Все приведенные показатели за

алгоритмами расчета в той или иной степени определяют одну величину (прямую,

обратную, долю), которая характеризует соотношение между собственными и привлеченными

финансовыми ресурсами.

Для осуществления выводов относительно

рациональности формирования структуры финансовых ресурсов и изучение ее динамики,

можно использовать лишь наиболее обобщенный показатель, который характеризует

соотношение собственных и привлеченных финансовых ресурсов. Поскольку этот показатель является

относительной величиной и показывает сколько единиц одной части совокупности

приходится на единицу другой, взятой за базу сравнения, то его целесообразно назвать

«уровень координации финансовых ресурсов предприятия».

Исходя из данных финансовой

отчетности предприятий, показатель можно рассчитывать по двум алгоритмам

(уровням), которые будут характеризовать постоянно-стойку и условно-стойку его

величину. При расчете первого уровня показателя (РКФРп) собственные финансовые

ресурсы определяются только величиной собственного капитала (ВК), то есть чистыми

активами, а второго уровня (РКФРу) - с учетом имеющихся обеспечений последующих

расходов и платежей (ЗНВП) и долгосрочных обязательств (ДЗ), а также

расчетов, которые осуществлены при формировании доходов будущих периодов (ДМП).

Описаны алгоритмы отражены в следующих расчетных формулах:

где

3 - обязательства; ПЗ - текущие обязательства.

Результаты расчета уровня

координации финансовых ресурсов предприятия представлены в табл. 8.2.1.

Показатель координации финансовых

ресурсов по источникам их формирования является основным индикатором финансовой

стойкости. Чем выше его значение, тем меньший риск привлечения внешнего

финансовых ресурсов в деятельность субъекта хозяйствования.

Финансово устойчивым считается

предприятие, у которого более половины активов формируется за счет собственных

финансовых ресурсов, то есть значение величины соотношения собственного капитала и

обязательств ≥ 1,0. С такой позиции, уровень координации финансовых

ресурсов предприятия находился в текущем периоде на уровне, всего на

0,05 (1,05 - 1,00) выше величины показателя, который считается оптимальным.

Вместе с тем, данные табл. 8.2.1 свидетельствуют, что у предприятия наметилась тенденция

уменьшение уровня собственных финансовых ресурсов на 1 грн. привлеченных, потому что темпы

прироста собственного капитала ниже темпов прироста заемного. Коэффициент

эластичности свидетельствует, что в текущем году в расчете на 1% увеличение

привлеченных финансовых ресурсов собственные увеличились на 0,61 %. Как результат, финансовая

зависимость хозяйствующего субъекта от внешних источников финансирования его

деятельности значительно усилилась.

Таблица 8.2.1

ОЦЕНКА УРОВНЯ КООРДИНАЦИИ ФИНАНСОВЫХ

РЕСУРСОВ ПРЕДПРИЯТИЯ

(на последний день периода)

|

Периоды

|

Собственные финансовые ресурсы на 1 грн.,

привлеченных, грн.

|

Темп изменения по сравнению с прошлым

периодом

|

Коэффициент

эластичности

|

|

Прошлый

|

1,07

|

0,91

|

0,44

|

|

Текущий

|

1,05

|

0,98

|

0,61

|

|

Отклонения

(+, -)

|

-0,02

|

0,07

|

0,17

|

По коэффициенту эластичности можно

характеризовать и другие сценарии соотношение темпов изменения привлеченных и собственных

финансовых ресурсов: при увеличении привлеченных - собственные уменьшаются; при

уменьшении привлеченных собственные также уменьшаются; при увеличении собственных привлеченные

уменьшаются.

Улучшение финансовой устойчивости

предприятия происходит при условии, что собственный капитал увеличивается, а

обязательства уменьшаются; собственный капитал увеличивается большими темпами, чем

обязательства; собственный капитал уменьшается меньшими темпами, чем обязательства.

Нужно также отметить, что между

структурой финансовых ресурсов предприятий различных КВЭД и стран существуют значительные

различия. Хорошо известно, что японские предприятия полагаются на заемное

финансирование значительно больше, чем американские. Средний уровень обязательств

предприятий, расположенных в Италии, более чем вдвое превышает этот показатель для

предприятий, расположенных в Сингапуре.

Доля привлеченных и собственных

финансовых ресурсов, особенно размещенных в активах, зависит от вида

экономической деятельности. У предприятия, где велика доля необоротных активов,

уровень

риска

авансированных финансовых ресурсов в хозяйственную деятельность не может быть высоким,

а там, где значительная доля оборотных активов, он может быть высоким.

Уровень риска авансирования финансовых

ресурсов в хозяйственную деятельность является не только индикатором финансовой устойчивости,

а и влияет на величину чистой прибыли и собственного капитала. Эффект зависит

от величины созданного предприятием прибыли, платы за финансовые ресурсы

(проценты за займы и кредиторскую задолженность, возможные пени, штрафы,

неустойки) и уровня обязательств на 1 гривну собственного капитала. При увеличении

доли привлеченных финансовых ресурсов растет плата за их использование и,

соответственно, уменьшается чистая прибыль.

Уровень эффективности формирования

финансовых ресурсов за счет обязательств (РЕЗ) определяют отношением

темпов прироста чистой прибыли (∆ЧП

%) и темпов прироста созданного прибыли к покрытию расходов за пользование

привлеченным капиталом и уплаты налогов на прибыль (∆ВП %):

Показатель характеризует пропорцию, по

которой изменяются величины созданного и чистой прибыли предприятия. Привлечение

обязательств до формирования финансовых ресурсов является эффективным при условии, что прирост

чистой прибыли будет происходить большими темпами, чем созданного прибыли в

процессе хозяйственной деятельности.

Процесс оптимизации структуры

финансовых ресурсов по критерию максимизации уровня доходности собственного

капитала осуществляется следующим образом (табл. 8.2.2).

Как видно из данных табл. 8.2.2,

самая высокая доходность достигается при уровне обязательств на 1 грн. собственного

капитала, что определяется соотношением привлеченных и собственных финансовых

ресурсов в пропорции 50% : 50 %. Расчет показывает, что при соотношении

привлеченных и собственных финансовых ресурсов в пропорции 66,7 % : 33,3 % эффект от

использование привлеченных средств отсутствует, а при их увеличении в структуре

доходность активов уменьшается.

Многовариантные расчеты

формирование источников активов предприятия дают возможность определить оптимальную

структуру финансовых ресурсов, что обеспечивает максимальную доходность

инвестиционных вложений в хозяйственную деятельность.

Эффективность соотношения собственных

и привлеченных финансовых ресурсов в значительной мере определяется доходностью

активов предприятия и ставками платежей на привлеченный капитал. Эффект

достигается в том случае, когда существует положительное сальдо между доходностью

активов и расходами за пользование привлеченными финансовыми ресурсами.

Границы привлечения заемных финансовых

ресурсов для формирования активов определяются по следующим алгоритмам:

где

ПЗР - плата за привлеченные финансовые ресурсы; ПФР - доходность финансовых

ресурсов; ЗФР - доля привлеченных финансовых ресурсов; ПВР - доходность

собственных финансовых ресурсов; ПЗФ - доходность привлеченных финансовых ресурсов.

Итак, если ПЗР ПФР, то

использование привлеченных финансовых ресурсов может увеличивать или уменьшать

доходность собственных финансовых ресурсов в зависимости от соотношения собственных и

привлеченных источников формирования активов.

При условии, что предприятие привлекает

финансовые ресурсы без оплаты, их доля, даже при величине 100 %, не будет

уменьшать доходность активов. На финансовую устойчивость будет влиять только

доверие кредиторов к предприятию.

Если плата за привлеченные финансовые

ресурсы выше, чем доходность активов предприятия, то ему для осуществления

хозяйственной деятельности целесообразно использовать только собственные финансовые

ресурсы.

Финансовая устойчивость предприятия

во многом зависит от того, какую часть собственного капитала вложена в

необоротные активы, а какую - оборотные активы.

Таблица 8.2.2

РАСЧЕТ

ОПТИМИЗАЦИИ СТРУКТУРЫ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

|

Показатели

|

Варианты расчета

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1.

Собственный и приравненный к нему капитал, тыс. грн.

|

600

|

600

|

600

|

600

|

600

|

600

|

600

|

|

2.

Возможная сумма обязательств (привлеченных финансовых ресурсов), тыс. грн.

|

-

|

150

|

300

|

600

|

900

|

1200

|

1500

|

|

3. Общая

сумма финансовых ресурсов, размещенных в активах, тыс. грн. (ряд. 1 + ряд. 2)

|

600

|

750

|

900

|

1200

|

1500

|

1800

|

2100

|

|

4. Уровень

обязательств на 1 грн. собственного капитала, грн.

(ряд. 2

: ряд 1).

|

-

|

0,25

|

0,50

|

1,00

|

1,50

|

2,00

|

2,50

|

|

5.

Доходность активов, без расходов за пользование привлеченными финансовыми

ресурсами, коп.

|

12,0

|

12,0

|

12,0

|

12,0

|

12,0

|

12,0

|

12,0

|

|

6.

Созданный предприятием прибыль, тыс. грн.

(ряд. 3 ∙ ряд. 5 : 100)

|

72

|

90

|

108

|

144

|

180

|

216

|

252

|

|

7.

Расходы за пользование привлеченными финансовыми ресурсами, в среднем по 1

гривну.

|

-

|

10,0

|

10,5

|

11,0

|

11,5

|

12,0

|

12,5

|

|

8.

Расходы за пользование привлеченными финансовыми ресурсами, тыс. грн.(ряд. 2 ∙ ряд. 7 : 100)

|

-

|

15,0

|

31,5

|

66,0

|

103,5

|

144,0

|

187,5

|

|

9.

Прибыль до налогообложения, тыс. грн.(ряд. 6 - ряд. 8)

|

72,0

|

75,0

|

76,5

|

78,0

|

76,5

|

72,0

|

64,5

|

|

10.

Налог на прибыль при ставке 25 %, тыс. грн.

(ряд. 9 ∙ 0,25)

|

18,0

|

18,8

|

19Д

|

19,5

|

19,1

|

18,0

|

16,1

|

|

11.

Чистая прибыль, тыс. грн.(ряд. 9 - ряд. 10)

|

54,0

|

56,2

|

57,4

|

58,5

|

57,4

|

54,0

|

48,4

|

|

12.

Доходность собственного капитала по чистой прибыли на 1 гривну, коп. (ряд.

11 : ряд. 1 ∙

100)

|

9,00

|

9,37

|

9,57

|

9,75

|

9,57

|

9,00

|

8,07

|

Для характеристики структуры

распределения собственного капитала рассчитывают уровень его маневренности (СМУ).

где

ОНО и ВПА - соответственно собственные оборотные активы, собственные и приравненные к ним

оборотные активы.

Он показывает, какая часть собственного

капитала (ВКП) или собственного и приравненного к нему капитала (ВПК) находится в

обороте, т.е. в той форме, что дает возможность свободно ими маневрировать. Этот уровень

должно быть очень высоким, чтобы обеспечить гибкость в использовании собственных

активов, а его рост следует оценивать положительно.

Причины изменения собственных оборотных

активов устанавливаются сравнением суммы на начало и конец периода

источниками формирования собственного и приравненного к нему капитала и по элементам

необоротных активов (табл. 8.2.3).

Из табл. 8.2.3 видно, что период (год)

сумма собственных оборотных активов снизилась на 4387,3 тыс. грн.(8623,8 - 13011,1).

Это произошло главным образом за счет прироста суммы основных средств на 10338,9

тыс. грн. незавершенного строительства - 2580,9 тыс. грн. Прирост собственных и

приравненных к ним финансовых ресурсов (8623,8 тыс. грн.)был значительно меньше, чем

прирост необоротных активов (13011,1 тыс. грн.)

При оценке финансовой устойчивости следует

изучить уровень эффективности развития деятельности предприятия по соотношению

темпов изменения показателей наличия активов, их отдельных элементов и

результативных признаков хозяйствования. В частности, процессы и явления, которые формируют

развитие деятельности предприятия и дают возможность оценить его финансовую

устойчивость, определяются следующей системой показателей как среднегодовая стоимость:

активов (ТА), основных средств и нематериальных активов (ТО) и собственного

капитала (ТК), а также интервальными годовыми показателями чистого дохода (ТЧ), добавленной

стоимости (ТД) и чистой прибыли (ТП). Об эффективности развития деятельности

предприятия и улучшения его финансовой устойчивости может свидетельствовать следующая

пропорция:

Первое неравенство (100 % ТА)

показывает, что предприятие наращивает вложения финансовых ресурсов и размещение их

в активах с целью увеличения объемов хозяйственной деятельности. Можно утверждать,

что именно уровень развития и динамизм инвестиционных процессов формируют в современных

условиях стратегическую основу устойчивого экономического роста.

Второе неравенство (И ТО)

характеризует обновление технической базы хозяйственной деятельности и обеспеченность

предприятия основными средствами и нематериальными активами как важнейшими

факторами хозяйствования. Главным условием обеспечения и поддержания в течение

долгосрочной перспективы стабильного развития предприятий является высокий уровень

инновационного содержания формирования основных средств. Именно в такой способ прирост

активов становится определяющим фактором эффективного развития деятельности предприятий.

Таблица 8.2.3

АНАЛИЗ ВЛИЯНИЯ ФАКТОРОВ НА ИЗМЕНЕНИЕ

НАЛИЧИЯ СОБСТВЕННЫХ ОБОРОТНЫХ АКТИВОВ

|

Показатели

|

На начало периода

|

На конец периода

|

Величина

влияния

|

|

1

|

2

|

3

|

4

|

|

1.

Собственный и приравненный к нему капитал

|

47034,7

|

55658,5

|

8623,8

|

|

1.1.

Уставный капитал

|

1393,2

|

1393,2

|

0,0

|

|

1.2.

Паевой капитал

|

-

|

-

|

-

|

|

1.3.

Дополнительный вложенный капитал

|

-

|

-

|

-

|

|

1.4.

Другой дополнительный капитал

|

16554,9

|

16554,9

|

0,0

|

|

1.5.

Резервный капитал

|

2395,6

|

3305,5

|

909,9

|

|

1.6.

Нераспределенная прибыль (непокрытый убыток)

|

26655,3

|

34377,1

|

7721,8

|

|

1.7.

Неоплаченный капитал

|

-

|

-

|

-

|

|

1.8.

Изъятый капитал

|

-

|

-

|

-

|

|

1.9.

Обеспечение выплат персоналу

|

35,7

|

27,8

|

- 7,9

|

|

2.

Необоротные активы

|

36910,3

|

49921,4

|

- 13011,1

|

|

2.1.

Нематериальные активы:

|

|

|

|

|

•

остаточная стоимость

|

2,3

|

-

|

2,3

|

|

•

первоначальная стоимость

|

2,3

|

-

|

X

|

|

•

накопленная амортизация

|

-

|

-

|

X

|

|

2.2.

Незавершенное строительство

|

2222,0

|

4802,9

|

- 2580,9

|

|

2.3.

Основные средства:

|

|

|

|

|

•

остаточная стоимость

|

34456,6

|

44795,5

|

- 10338,9

|

|

•

первоначальная стоимость

|

46915,3

|

62284,3

|

X

|

|

• износ

|

12458,7

|

17488,8

|

X

|

|

2.4.

Долгосрочные биологические активы

|

|

|

|

|

•

справедливая (остаточная) стоимость

|

-

|

-

|

-

|

|

•

первоначальная стоимость

|

-

|

-

|

X

|

|

•

накопленная амортизация

|

-

|

-

|

X

|

|

2.5.

Долгосрочные финансовые инвестиции:

|

|

|

|

|

•

учитываются по методу участия в капитале других предприятий

|

-

|

-

|

-

|

|

• другие

финансовые инвестиции

|

229,4

|

323,0

|

- 93,6

|

|

2.6.

Долгосрочная дебиторская задолженность

|

-

|

-

|

-

|

|

2.7.

Отложенные налоговые активы

|

-

|

-

|

-

|

|

2.8. Другие

необоротные активы

|

-

|

-

|

-

|

|

Наличие

собственных оборотных активов

|

10124,4

|

5737,1

|

- 4387,3

|

Третье неравенство (ТК) формирует

оптимальную структуру источников финансовых ресурсов, которая считается одним из

основных индикаторов финансовой устойчивости. На ближайшую перспективу

предприятия Украины должны увеличивать собственный капитал более быстрыми темпами, чем

прирост внеоборотных активов за счет чистой прибыли и амортизационной

политики.

Четвертое неравенство (ТК ТЧ)

свидетельствует о том, что объемы хозяйствования растут быстрее, чем формирование

собственных финансовых ресурсов и это обеспечивается повышением интенсивности

использование ресурсов.

Пятая неравенство (ТЧ ТД)

обеспечивается эффективным формированием финансовых ресурсов для потребностей всех

участников хозяйственной деятельности и свидетельствует об уменьшении потребления

производственных запасов, работ, услуг на единицу созданного чистого дохода.

Шестая неравенство (ТД ТП)

означает, что у предприятия в структуре направлений использования добавленной стоимости

большими темпами происходит накопление финансовых ресурсов в сравнении с их

потреблением.

Если данные пропорции соблюдаются, то

это свидетельствует о динамичности развития предприятия и укреплении его финансового

состояния. Как пример, для оценки эффективности развития хозяйственной деятельности

предприятия, величины показателей и их пропорции в динамике приведены в табл.

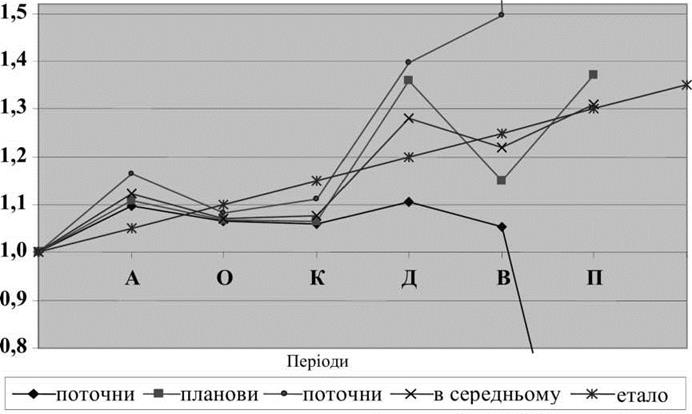

8.2.4 и 8.2.5 и рис. 8.2.1.

Таблица 8.2.5

ИНТЕНСИВНОСТЬ РАЗВИТИЯ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

|

Показатели

|

Условные обозначения

|

Темпы изменения по сравнению с предыдущим

периодом

|

|

текущий

|

плановый

|

прогнозный

|

|

Чистые

доходы

|

Д

|

1,106

|

1,359

|

1,397

|

|

Добавлена

стоимость

|

В

|

1,054

|

1,151

|

1,497

|

|

Чистый

прибыль

|

П

|

0,285

|

1,371

|

5,771

|

|

Среднегодовая стоимость

|

|

- активов

|

А

|

1,097

|

1,110

|

1,163

|

|

- основных

средств и нематериальных активов

|

0

|

1,065

|

1,069

|

1,082

|

|

-

собственного капитала

|

К

|

1,058

|

1,064

|

1,111

|

Таблица 8.2.4

ПОКАЗАТЕЛИ РАЗВИТИЯ

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ (тыс. грн.)

|

Показатели

|

Периоды

|

Средние темпы изменения показателей

|

|

прошлый

|

текущий

|

плановый

|

прогнозный

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Чистые

доходы

|

8100

|

8955

|

12169

|

17006

|

1,2805

|

|

Добавлена

стоимость

|

1075

|

1133

|

1304

|

1952

|

1,2200

|

|

Чистый

прибыль

|

123

|

35

|

48

|

277

|

1,3108

|

|

Среднегодовая

стоимость:

- активов

|

8266

|

9069

|

10066

|

11703

|

1,1229

|

|

основных

средств и нематериальных активов

|

7021

|

7474

|

7992

|

8648

|

1,0719

|

|

-

собственного капитала

|

4357

|

4609

|

4904

|

5450

|

1,0775

|

|

Чистые доходы на 1 грн.

среднегодовой стоимости, коп.:

|

|

активов

|

|

|

|

|

|

|

основных

средств и нематериальных активов

|

115,37

|

119,82

|

152,24

|

196,65

|

1,1945

|

|

-

собственного капитала

|

185,91

|

194,29

|

248,14

|

312,04

|

1,1884

|

|

Добавленная стоимость на 1 грн.

среднегодовой стоимости, коп.:

|

|

активов

|

13,01

|

12,49

|

12,95

|

16,68

|

1,0864

|

|

основных

средств и нематериальных активов

|

15,31

|

15,16

|

16,32

|

22,57

|

1,1381

|

|

-

собственного капитала

|

24,67

|

24,58

|

26,59

|

35,82

|

1,1324

|

|

Чистая прибыль на 1 грн.

(доходность), коп.

|

|

-

среднегодовой стоимости:

|

|

|

|

|

|

|

• активов

|

1,49

|

0,39

|

0,48

|

2,37

|

1,1673

|

|

•

собственного капитала

|

2,82

|

0,76

|

0,98

|

5,08

|

1,2168

|

|

- чистых

доходов

|

1,52

|

0,39

|

0,39

|

1,63

|

1,0236

|

|

Добавлена

стоимость с 1 грн. чистых доходов, коп.

|

13,27

|

12,65

|

10,72

|

11,48

|

0,9528

|

Как показывает анализ данных табл.

8.2.4, деятельность субъекта хозяйствования при положительной динамике показателей

имеет определенное несоответствие относительно влияния размещенных финансовых ресурсов на

формирование результативных показателей - чистый доход, добавленная стоимость и чистая

прибыль.

Рис. 8.2.1. Пропорции показателей для

оценки эффективности развития деятельности предприятия

При таких условиях пропорции показателей

(табл. 8.2.5 и рис. 8.2.1), которые являются составляющими оценки эффективности развития деятельности

предприятия и исходя из средних темпов их изменения, имели такой вид:

Текущий период:

Плановый

период:

Прогнозный

период:

По

средними темпами изменения:

В этих пропорциях предприятие не

придерживается нескольких важнейших неравенств.

Во-первых, неравенство И > ТО

свидетельствует, что финансовые ресурсы размещаются большими темпами в оборотные активы,

особенно наиболее отрицательный элемент - дебиторскую задолженность.

Во-вторых, неравенство ТЧ > ТД

характеризует большую материалоемкость чистого дохода и динамику ее увеличения.

В-третьих, неравенство И > ТК

показывает, что созданные финансовые ресурсы предприятие использует в больших

размерах на потребление, а накопление и размещение финансовых ресурсов в

активах осуществляется большими темпами за счет привлеченных источников финансирования

в сравнении с собственными.

Наиболее динамичный и пропорциональный

развитие деятельности предприятия в прогнозном периоде.