Раздел 8

ОБЩАЯ ХАРАКТЕРИСТИКА ОЦЕНОЧНЫХ

ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

8.2. ОСНОВНЫЕ

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ В УСЛОВИЯХ РЫНКА

Рассмотрим совершенствование структуры

производства и потребления на примере такой отрасли, как производство

лесоматериалов. В условиях рыночной экономики нужно совсем по-новому построить

организацию лесозаготовительного производства. Острее встает необходимость

улучшить организацию труда, повысить его производительность, увеличить объемы

вывоз древесины. Значительные усилия направляются на совершенствование техники и

технологических процессов.

В лесозаготовительном производстве

существуют определенные трудности, связанные с использованием древесины мягких лиственных

пород, а также низкокачественной и маломірної древесины. Отдельные регионы (области)

страны испытывают дефицит лесного сырья. Одним из выходов из ситуации, что

ситуации может быть получение дополнительных ресурсов древесного сырья за

счет промежуточных рубок и эффективного лесопользования в лесах первой и

второй групп. В перспективе есть возможность вовлечь в промышленную переработку значительные

объемы не используемых ныне вторичных древесных ресурсов, м'яколистяної,

маломірної и низкокачественной древесины с помощью использования новейших

технологических процессов. Доля потребления древесины в непереработанном виде

будет снижаться, а ее переработка - соответственно увеличиваться. Возможен

развитие целлюлозно-бумажного, дерево-плитного и гидролизного производств.

Целесообразно увеличить производство

щепы из лесосечных отходов передвижными установками на лесосеке и стационарных

установках на нижних лісоскладах с комплексным использованием измельченной

древесины как технологической и топливной щепы.

На указанной сырьевой базе в

отдельных регионах (областях) можно создать небольшие и средние предприятия,

развивать предпринимательство в форме так называемого малого бизнеса. Целесообразно создать

малые лесозаготовительные предприятия.

Эффективность производства показывает как

его результативность при определенных затрат труда, так и степень использования всех

имеющихся ресурсов (природных, материальных, трудовых). Чем больше выпуск

продукции на единицу затрат, тем выше эффективность производства.

На практике используют систему

оценочных показателей, получаемую путем сравнения результатов и затрат (или

ресурсов). Система оценочных показателей эффективности работы предприятия в

условиях рынка может быть построена в следующей последовательности: 1) показатель

эффективности использования основных фондов - фондоотдача; 2) сырья и

материалов - материалоемкость; 3) живого труда - производительность труда; 4)

обобщающий показатель оценки эффективности - прибыль (рентабельность).

Каждый оценочный показатель имеет

объективную основу и экономическое содержание, отражает процесс расширенного

воспроизводство и его основные элементы: производство, распределение, обмен и потребление.

Схему важнейших факторов, определяющих эффективность производства, показано

на рис. 8.1.

Рис. 8.1. Важнейшие факторы,

определяют эффективность производства

Нужно отметить, что каждый

показатель системы оценки, взятый отдельно, кроме обобщающего показателя, является

односторонней (частичной) характеристикой эффективности.

В литературе и методических

рекомендациях для оценки уровня эффективности производства предлагается также

набор других показателей, что, на наш взгляд, чрезмерно усложняет оценку. Поэтому

целесообразно применять классический подход, что ограничивает количество показателей.

Необходимо учитывать, что

применяемые в настоящее время оценочные показатели за отсутствия развитого рынка,

несовершенство системы ценообразования, монопольное положение многих предприятий

не всегда объективно характеризуют эффективность их работы. В условиях

переходной экономики при нестабильности цен, инфляции динамику показателей

эффективности производства целесообразно согласовывать с динамикой натуральных

показателей.

Взаимосвязь основных групп

показателей определяет последовательность проведения их комплексной экономической

оценки как совокупности отдельных анализов. Для выбора критериев оценки эффективности

производства рекомендуется использовать такую последовательность. На первом этапе

определяется множество отдельных критериев для решения экономической задачи; на

втором - лицо, принимающее решение, должно рассмотреть множество критериев и

получить совокупный критерий оценки различных вариантов решения задачи.

Комплексное изучение хозяйственной

деятельности предприятия начинают с изучения объема, ассортимента и качества

производимой продукции.

В изучении экономики предприятия

важное значение имеет измерение объема продукции в натуральных и денежных

единицах.

На результаты производственной деятельности

предприятия влияют различные факторы (рис. 8.2). Они действуют не изолированно друг

от друга, а во взаимосвязи и взаимообусловленности.

|

Объем выпуска продукции

|

Объем выпуска продукции

|

|

Ассортимент, качество и цены

|

Изменение объема реализации продукции

|

|

Фондоотдача

|

Изменение ассортимента и качества

продукции

|

|

Материалоемкость

|

Изменение себестоимости

|

|

Производительность труда

|

Изменение цен

|

Рис. 8.2. Влияние факторов выпуска

продукции на прибыль и рентабельность

Динамика объема производства

продукции.

Показателями объема производства

продукции является товарная продукция в сопоставимых ценах предприятий, объем реализации

продукции в действующих ценах предприятий. В состав реализованной продукции

включается отгруженная покупателям готовая продукция, в оплату которой от них

полностью поступили средства на расчетный счет предприятия-изготовителя.

Показатели объемов товарной и реализованной продукции тесно взаимозависимости. Рядом

со стоимостными показателями широко используются и натуральные (в тоннах,

метрах, штуках и др.).

В условиях рыночной экономики

важное значение приобретает качество продукции. (Продукция лесной,

целлюлозно-бумажной и деревообрабатывающей промышленности имеет специфические параметры

качества, отличные от других отраслей.)

Ассортимент характеризует определенную

совокупность произведенных предприятием товаров, отличающихся потребительскими

свойствами, назначением и качеством.

Производство продукции тесно

связано с ее трудоемкостью, что подсчитывается в часах (табл. 8.1).

Таблица 8.1

Трудоемкость, ч.

|

Продукт

|

Выпуск

продукции в натуральном выражении, шт.

|

Затраты в часах на единицу

изделия

|

Выпуск продукции в нормо-часах,

тыс.

|

|

А

|

80

|

112

|

105

|

2

|

160

|

224

|

210

|

|

Б

|

100

|

73

|

90

|

3,5

|

350

|

255,5

|

315

|

|

В

|

90

|

85

|

1200

|

1,4

|

126

|

119

|

168

|

Измерение продукции в часах имеет

определенные недостатки. Этот показатель суммирует труд различной сложности и различной

квалификации, а потому выполнение объема продукции в часах не всегда выражает

настоящую трудоемкость. Однако за рубежом этот показатель используется очень

широко (например, в США, Японии).

Основными факторами, влияющими на

уровень и динамику производства продукции, является труд и его производительность; основные

фонды, их постоянное обновление и реконструкция на базе современных технологий;

степень использования производственных мощностей предприятия; предметы труда,

участвуют в создании продукта, и степень их использования в производстве.

В современной украинской экономике

народнохозяйственного планирования в его старом директивном смысле уже

нет. Применяется так называемое стратегическое планирование на уровне корпораций и

предприятий. Теперь каждое предприятие самостоятельно планирует свой объем продукции,

ее структуру, ассортимент и качество. Прогнозные показатели этих параметров есть

результатом глубоких маркетинговых исследований.

Для характеристики динамики

стоимостных показателей используется товарная продукция, измеряемая в

сопоставимых ценах. Для изучения динамики объемов производства используют как

абсолютные, так и относительные данные (величина прироста, темпов роста).

Анализ влияния использования труда на

объем продукции характеризуется данными табл. 8.2.

Таблица 8.2

Влияние использования труда на объем

продукции

|

Показатель

|

Базовый период

|

Отчетный период

|

Отклонения

|

|

Товарная

продукция, тыс. грн.

|

21409

|

22287

|

+878

|

|

Численность

ППП, чел.

|

4875

|

4917

|

+42

|

|

Произведено

на одного работника, грн./чел.

|

4392

|

4533

|

+ 141

|

Используя данные табл. 8.2,

определим влияние факторов интегральным методом:

а) изменение численности работников:

4392 ∙ 42 + 141 ∙ 42/2 = 188 тыс. грн.

б) изменение производительности труда:

4875 . 141 + 141 .

42/2 = 690 тыс. грн.

Суммарное влияние факторов использования

труда составляет 878 тыс. грн.

Влияние изменения материалоемкости

продукции на объемные показатели работы предприятия.

Для определения размеров утраченного

или возможного дополнительного объема продукции за счет увеличения

материалоемкости продукции или, соответственно, ее снижения необходимо умножить

фактическую сумму материальных затрат в отчетном периоде на разницу между фактической матеріаловіддачею (34548 : 23558 =

1,466) и базовой (34096 : 23195= = 1,470). В нашем примере объем товарной

продукции сократился из-за увеличения материалоемкости на (1,466 -

1,470)/23558 = 94 тыс. грн.

Влияние изменения фондоотдачи на объемах

показатели работы предприятия.

Рассчитываем возможный объем товарной

продукции по фактической наличия ресурсов. Базовая фондоотдача равна 1,93

грн., среднегодовая стоимость промышленно-производственных основных фондов - 12000 тыс.

грн. Возможный объем продукции в нашем примере составляет: 3160000 - 2287000 =

873000 грн.

На основе выявленных факторов,

влияют на объем выпуска продукции, определяют упущенные возможности и резервы

увеличение продукции вследствие устранения или сокращения потерь рабочего времени или

уменьшение трудоемкости, повышение производительности труда, улучшение

использование технологического оборудования и материальных ресурсов (табл. 8.3).

Таблица 8.3

Факторы, влияющие на объем

выпуска продукции

|

Фактор изменения объема продукции

|

Резервы и возможности дополнительного

выпуска продукции

|

|

Трудовые факторы

|

+878

|

|

Материальные ресурсы

|

-94

|

|

Основные фонды

|

-873

|

Основными факторами, определяющими

эффективность производства в отрасли, является технический прогресс, производительность труда,

капиталовложения, исследования и разработки, квалификация рабочей силы. Оценку

использование факторов эффективности производства приведены в табл. 8.4.

По данным таблицы оценивают

использование факторов эффективности производства. Рассмотрим подробно каждый из

приведенных показателей эффективности.

Показатель фондоотдачи является наиболее

общей характеристикой эксплуатации основных производственных фондов (ОПФ),

определяет степень использования действующих и вводимых на предприятии,

ОПФ. Как важное условие повышения эффективности производства фондоотдача

характеризует также экономическую эффективность капитальных вложений в другие направления

производственной деятельности предприятия.

Таблица 8.4

Оценка использования факторов

эффективности производства

|

Показатель

|

Формула

|

Обозначения

|

|

Фондоотдача Матеріаловіддача

Производительность труда

|

ФО = В/ ФО

МВ = В/ МЗ

ЧП = В/ЧП

|

В - объем

товарной продукции ФВ - стоимость основных фондов МВ - материальные затраты

ЧП -

количество ПВП

|

Фондоотдача в советской промышленности

ежегодно снижалась: в 1971-1975 гг. - на 1,1 %; в 1976-1980 гг. - на 3 %;

1981-1985 гг. -на 3,1 %; в 1986-1990 гг. - на 1,2 %. Она снижалась и в

1991-2000 гг. - в среднем на 6,4 %.

Фондоотдача зависит от структуры

и концентрации производства, степени кооперирования и комбинирования, ассортимента

производимой продукции, степени механизации работ, стоимости ОПФ и других

факторов. Этим, в частности, объясняется разный уровень фондоотдачи даже на

предприятиях одной отрасли.

Таблица 8.5

Модификация

показателя фондоотдачи в зависимости от цели анализа

|

Показатель фондоотдачи

|

Обозначение показателя

|

|

ФВ4

= Вт/Ф

ФВ2

= Вт/Фа

ФВ3

= Вт / (Ф + Зк)

ФВ4

= Вт / (Ф + М)

ФВ5

= Вт/(Ф+М+Зп)

ФВ6

= Вч/Ф

ФВ7

= Вч / (Ф + Зк)

|

ФВ1

- ФВ7 - разновидности показателей фондоотдачи

Ф -

среднегодовая стоимость ОПФ

Фа -

среднегодовая стоимость активной части ОПФ

Зк -

среднегодовой остаток оборотных средств

М -

потребленные материальные ресурсы

Зп - фонд

заработной платы

Вч -

выпуск чистой продукции

Вт -

выпуск товарной продукции

|

Как правило, на показатель фондоотдачи

негативно влияет на повышение стоимости технологического оборудования и

строительно-монтажных работ. В связи с этим темпы роста ОПФ могут обгонять

темпы роста выпуска продукции. Тенденция снижения фондоотдачи обусловлено

также строительством сооружений по охране окружающей среды, то есть увеличением

неактивной части основных фондов.

Показатель фондоотдачи в зависимости от

поставленной цели анализа может быть модифицирован. В табл. 8.5 приводятся некоторые

модифицированные показатели, тесно связанные между собой.

Модифицированные показатели фондоотдачи

характеризуют производственно - коммерческую деятельность предприятия с разных сторон.

Существует ряд других показателей, отражающих эффективность использования ОПФ.

Эффективность производства выражается

величине товарной продукции, приходящейся на единицу ОПФ. Измерения динамики

объема товарной продукции возможно лишь при использовании сравнительных цен. Потому

иначе необходимо пересчитывать цены в сопоставимый вид с учетом

инфляции. Сейчас динамику объема продукции целесообразно оценивать в постоянных

(сопоставимых) ценах, например, на 1 января 2003 г.

Для определения эффективности

использование активной части ОПФ (ФО2) в знаменателе берется

среднегодовая стоимость активной части. Показатель фондоотдачи отражает ФВ3

эффективность использования производственных фондов в целом. В знаменателе указанной

формулы берутся среднегодовая стоимость ОПФ и среднегодовые остатки оборотных

средств. Таким образом, этот показатель характеризует уровень использования не только

основных, но и оборотных фондов.

Для более полной оценки эффективности

использования ОПФ надо выявлять и учитывать комплекс факторов и компонентов,

непосредственно связанных с их применением и уровнем использования.

Эффективность ОПФ имеет

характеризоваться не только увеличением выпуска продукции, то есть количественным

результатом их использования, но и качественным - снижением удельных затрат живого и

овеществленного труда на единицу продукции. Так, чтобы отразить влияние на

фондоотдачу использования в производстве материальных расходов, определяется

показатель ФВ4. Величина потребленных материальных затрат М определяется

по формам бухгалтерской отчетности. Наблюдения за динамикой этого показателя

способствует экономному расходованию сырья, материалов, топлива, электроэнергии.

Степень участия живого и овеществленного

труда определяет показатель фондоотдачи ФО . Показателем массы применяемого живого

труда является объем выплаченной заработной платы. Применение указанного показателя

стимулирует рациональную смену рабочей силы.

Для оценки эффективности использования

ОПФ и для характеристики степени участия предприятия в

создании новой стоимости продукции можно использовать показатель фондоотдачи,

исчисленный по чистой продукцией - ФВ6 и ФВ7.

Таким образом, рассчитывать показатель

фондоотдачи можно различными способами с целью изучения конкретных факторов,

повлекли изменение фондоотдачи. Поэтому рекомендуется использовать факторный

анализ фондоотдачи. В расчетах применяются цепные подстановки, широко

используются индексы, средние величины, динамические ряды. Отраслевая

методология анализа фондоотдачи, как правило, отсутствует.

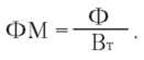

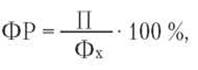

Уровень эффективности использования ОПФ

характеризуют также показатели фондоемкости (ФМ) и фондорентабельності (ФР).

Фондоемкости характеризует объем

ОПФ, необходимый для выпуска единицы (1 грн.) товарной продукции. Математически

она определяется по формуле

Фондорентабельности показывает сумму

полученной прибыли на единицу стоимости ОПФ, выраженное в %:

где П - сумма прибыли.

Преимущество показателя

фондорентабельності заключается в том, что он интегрально учитывает эффективность

использование живого труда и динамику прибыли.

В экономической литературе содержатся

рекомендации по оптимизации выбытия основных фондов в отраслях народного

хозяйства исходя из соотношений ресурсов труда и капиталовложений.

Общественно необходимым объемом выбытия основных фондов, по мнению А. Н. Цигічко,

считается такая величина, при которой вследствие ликвидации устаревшей техники

высвобождается производственный персонал в количестве, необходимом для эксплуатации

новых средств труда в режиме базового периода в том случае, когда нет других источников

пополнение кадров.

Материалоемкость

и матеріаловіддача.

Показатель материалоемкости

продукции - важный критерий оценки организационно-экономического уровня

производства на предприятии. В увеличении выхода готовой продукции из сырья

и материалов, наряду с применением современной технологии, важное значение по

всех времен имеют экономия материалов, которые расходуются, и их строгий учет.

Поэтому одной из важных задач экономического анализа является определение показателей

рационального использования в производстве материальных ресурсов.

Рациональное использование материалов

является существенным фактором роста производства и снижения себестоимости продукции, а

следовательно, увеличение прибыли и уровня рентабельности.

Обобщающим показателем расходы

материальных ресурсов является стоимостной показатель материалоотдачи (или

материалоемкости). Динамика показателя материалоемкости позволяет оценить

эффективность использования материальных ресурсов в целом по предприятию.

Однако стоит учесть, что денежная

оценка продукции в условиях рыночной экономики изменяется под воздействием таких

факторов, как изменение стоимости сырья и материалов, цен на изготовленную

продукцию. Целесообразно при определении динамики материалоемкости продукции

оценивать ее в постоянных (сопоставимых) ценах, например, на 1 января 2003 г.

Показатели использования материальных

ресурсов по их экономическому содержанию делятся на следующие группы:

• показатели материалоемкости;

• показатели, характеризующие

структуру использования материальных ресурсов;

• показатели материалоотдачи;

• показатели, характеризующие

долю отходов и потерь материальных ресурсов.

Показатели материалоемкости за

формой выражения бывают натуральные, стоимостные и смешанные (например, т / грн.,

тыс. грн., %).

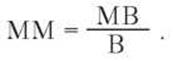

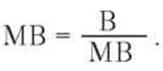

Показатель материалоемкости (ММ)

продукции на уровне предприятия является стоимостным и исчисляется как отношение

текущих материальных затрат (МВ) к объему произведенной продукции (В) по

формуле:

Величиной, обратной к

материалоемкости, является матеріаловіддача (МО), которая вычисляется по формуле:

В условиях рыночной экономики анализ использования

материальных ресурсов все больше становится делом самого предприятия, что в

условиях конкуренции и необходимости снижения издержек производства способствует выявлению

резервов экономии материальных ресурсов в полном объеме. Оценивая материальные

затраты и показатель материалоемкости продукции, нужно учитывать два

аспекты: исследование факторов, влияющих на формирование показателя

материалоемкости; использование материалоемкости как фактора, под влиянием

которого формируются другие показатели хозяйственной деятельности предприятий.

На изменение материальных затрат

ресурсов влияет совершенствованию организации производства, его технической

(технологической) подготовки и собственно процесса производства. Совершенствование

организации производства - это внедрение передовых форм организации труда,

развитие специализации, кооперирования и комбинирования, улучшение

материально-технического снабжения и т.д. Оценка материалоемкости должна

показать использованы резервы снижения материальных затрат.

Производительность труда - количество

произведенной продукции за единицу рабочего времени (выработка) или затраты труда на

единицу продукции (трудоемкость).

В промышленности развитых стран

(США, ФРГ, Франция) применяются различные показатели производительности труда.

Наиболее распространенный и универсальный из них - выработка. В зависимости от того, в каких

единицах измеряется объем продукции, различают три метода определения

выработки:

• натуральный метод (в тоннах,

метрах, штуках), широко используется на предприятиях, когда выпускается

однородная продукция;

• стоимостной метод - применяется

для определения производительности труда на предприятиях, выпускающих разнородную

продукцию. В условиях инфляции и повышения цен на продукцию стоимостный метод

неоправданный. В западных странах для оценки эффективности работы предприятия

рассматриваются реальные, то есть очищенные от повышения цен показатели, например,

соотношение основного капитала и выпущенной продукции. Однако предприниматели в

своей хозяйственной политике ориентируются на текущие цены;

• трудовой метод (метод

нормированного рабочего времени), при котором выработка определяется в часах.

Применяется преимущественно на отдельных рабочих местах, в бригадах, на участках в

при выпуске разнородной и незавершенной производством продукции, которую нельзя

измерить ни в натуральных единицах, ни в денежном выражении.

Трудоемкость продукции - количество

рабочего времени, затраченного на изготовление единицы продукции или оказания

единицы объема работы (услуг). Она измеряется затратами рабочего времени в

часах. Чем меньше трудоемкость, тем выше производительность труда, то есть

показатель трудоемкости и показатель производительности труда обратно пропорциональны.

Используются различные методы

измерения трудоемкости. По составу затрат различают следующие виды

трудоемкости: технологическую трудоемкость, трудоемкость обслуживания

производства, производственную трудоемкость, трудоемкость управления производством,

полную трудоемкость.

На практике определяются показатели

полной и цеховой трудоемкости. Полная трудоемкость может измеряться по

изделиями методом прямого расчета на основе действующих нормативов.

При оценке работы предприятия

производительность труда является промежуточным показателем. Производительность труда может

повышаться, тогда как эффективность производства будет падать за счет увеличения

себестоимости, неудовлетворительного использования основных фондов и оборотных средств,

ухудшение качества продукции. Повышение производительности труда без резкого

улучшение фондоотдачи не будет способствовать повышению эффективности в целом.

Решающее значение для повышения

производительности труда имеет выявление и использование резервов уменьшения

трудоемкости продукции. Самые важные из них - механизация и автоматизация

трудоемких работ, замена физически изношенного оборудования, внедрение

совершенной технологии, улучшение организации производства и условий труда, усиление

материальной заинтересованности работников. С этих вопросов наукой и практикой

разработаны различные рекомендации.

Прибыль является базой для

налогообложения, он также является источником средств для уплаты налога. Прибыль -

абсолютный показатель. Относительная характеристика прибыли - рентабельность.

Прибыль - объективная экономическая

категория товарно-денежных отношений. Он внутренне присущий рыночной

конкуренции. Так, К. Маркс в частности писал, что “конкуренция есть соревнование ради

прибыли, конкуренция есть торговое, а не промышленное соревнование, потому что при

капитализме промышленное соревнование существует только ради торговой цели”.

Формирование цивилизованных рынков товаров, финансовых ресурсов, ценных бумаг

сопровождается повышением роли прибыли в системе статистических показателей.

Для коллектива предприятия содержание

коммерческого расчета должен заключаться не в том, чтобы нести меньшие

расходы, а чтобы больше получить прибыли, и не только сегодня, но и в

будущем. А для этого должны быть эффективными затраты на развитие и

совершенствование производства, внедрение новых технологий. Через то важно

дать оценку работы предприятия с точки зрения того, как в нем соотносятся

текущие потребности с перспективными, потребление - с накоплением.

Если цены стабильны, динамика

прибыли характеризует изменение эффективности работы предприятия. Так, если не

изменились объемы используемых предприятием ресурсов (количество

работников, те самые производственные фонды) и цены, то прибыль увеличивается

пропорционально повышению эффективности производства.

Характеристику обобщающих

(оценочных) показателей эффективности работы предприятий приведены в табл. 8.6.

Таблица 8.6

Характеристика

обобщающих (оценочных) показателей эффективности работы предприятий

|

Показатель

|

Формула и обозначение показателя

|

|

Объем

реализованной (товарной) продукции

|

Вр -

объем продукции

|

|

Доход

|

В = Вр -

МВ

ГО -

материальные затраты

|

|

Чистый

прибыль предприятия

|

ПЧ = Вр -

Ср - Н - Ш

|

|

Фонд

накопление

|

Фн = ПЧ1

+ Ав+ Раб

ПЧ1

- часть чистой прибыли на накопление;

Ав

- амортизационные отчисления

|

|

Фонд потребления

|

Фп = ПЧ2

ПЧ2 -

часть чистой прибыли, направляемой на потребление

|

|

Рентабельность

предприятия

|

Р = (Вр -

Ср) / (Фо + Со) 1/2 ∙

100%

Фв -

среднегодовая стоимость ОПФ;

Сз -

среднегодовой остаток оборотных средств

|

По показателям, приведенным в табл.

8.6, осуществляется оценка экономического развития предприятия, т.е. оценка

эффективности его производства.

Методы изучения динамики прибыли

можно свести к оценке влияния физического объема продукции, уровня цен

и себестоимости продукции. Различные варианты оценки обусловлены тем, что в каждом из

случаев рассматривается специфическая комбинация прочих равных условиях, что не дает возможности

сравнивать получаемые результаты между собой непосредственно. Повторный анализ

прибыли от реализации товарной продукции осуществляется с использованием данных,

приведенных в табл. 8.7.

Таблица 8.7

Анализ прибыли от реализации

товарной продукции

|

Показатель

|

Базисный

период

|

Текущий

период

|

Отклонения

|

%

|

|

Производственная

себестоимость, тыс. грн.

|

2274

|

2112

|

-162

|

92,8

|

|

Внепроизводственные

затраты, тыс. грн.

|

12

|

8

|

-4

|

66,6

|

|

Полная

себестоимость, тыс. грн.

|

2286

|

2120

|

-166

|

92,7

|

|

Выручка

от реализации, тыс. грн.

|

3873

|

3913

|

+40

|

101,0

|

|

Прибыль,

тыс. грн.

|

1587

|

1793

|

+206

|

113,0

|

Основными факторами, влияющими на

прибыль, являются объем реализации продукции, себестоимость, качество и ассортимент

продукции, изменение цен. Соответствующие расчеты дают возможность определить, как эти

факторы влияющие на прибыль (табл. 8.8).

Таблица 8.8

Влияние

на прибыль основных факторов производства

|

Фактор изменения объема прибыли

|

Отклонение данных, тыс. грн.

|

|

Изменение

объема реализации продукции

|

+ 15.87

|

|

Изменение

ассортимента и качества продукции

|

- 11,87

|

|

Изменение

полной себестоимости

|

+ 162

|

|

Изменение

цен

|

+ 40

|

|

Вместе:

|

206

|

К наиболее существенных резервов увеличения

прибыли следует отнести повышение качества выпускаемой продукции и

снижение полной себестоимости. Результаты пофакторного анализа прибыли

показывают пути и направления работы (менеджмента и маркетинга) в разрезе отдельных

номенклатурных групп продукции.

Прогнозируемые данные распределения прибыли

для нашего условного примера, в частности на уплату дивидендов по привилегированным и

обыкновенными акциями, приведены в табл. 8.9.

Таблица 8.9

|

Показатель

|

2000 г.

|

2001 г.

|

2002 г.

|

|

Прибыль

до уплаты налогов, тыс. грн.

|

5420

|

4650

|

6570

|

|

Чистый

прибыль за год, тыс. грн.

|

1608

|

1257

|

1842

|

|

Привилегированные

акции, тыс. грн.

|

3000

|

3000

|

3000

|

|

Обычные

акции, тыс. грн.

|

9000

|

9000

|

9000

|

|

Сумма

дивидендов по привилегированным акциям, тыс. грн.

|

420

|

420

|

420

|

|

Выплаты

дивидендов по обыкновенным акциям, тыс. грн.

|

1188

|

837

|

1422

|

Данные табл. 8.9 свидетельствуют, что динамика

показателей, в том числе и прибыли, за период 2000-2002 гг. разная.

Важной особенностью деятельности

предприятия в условиях рынка является то, что в ее основу положен не выполнения плана

за любую цену, а более твердый принцип выживания за счет высокоэффективной

деятельности всех хозяйственных единиц. Экономический плановый принуждение меняется

рыночным саморегулированием: если доходы предприятия за меньшие затраты, то

неизбежно наступит банкротство.

Американский ученый, лауреат

Нобелевской премии в области экономики П. Самуэльсон пишет: “Нашей системой не является

система прибыли, а система прибылей и убытков. Прибыли является отдаленной

приманкой, они являются стимулом повышения эффективности, а убытки являются наказанием за

использование неэффективных методов производства или за такое использование

ресурсов, что не удовлетворяет желаний потребителей, которые тратят свои средства”.

При рыночном саморегулировании

существенно повышается роль факторов, обеспечивающих результативность

производства, меняется отношение к ним владельцев средств производства, которые

желают получить наибольший размер прибыли на вложенные средства и избежать риска

банкротства. Постоянное стремление разбогатеть и чувство страха перед банкротством

являются доминирующими мотивами настоятельных поисков путей лучшего использования

производственного потенциала.

Для увеличения прибыли нужно

снижать себестоимость продукции, что обеспечивается как за счет экономного

затраты материальных ресурсов и уменьшения удельной материалоемкости продукции,

так и путем более полного и эффективного использования основных производственных фондов

и рабочей силы.

Использование производственного потенциала

оценивают путем определения рентабельности. Доходность (рентабельность) можно

измерять по-разному. В практике США такие измерители называются финансовыми

коэффициентами (нужно отметить, что статистическая база в американского

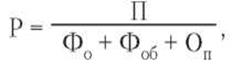

предпринимателя значительно больше, чем у нашего). Так, коэффициент рентабельности

производственных ресурсов (Р) определяется по формуле

где П - прибыль;

Фо + Фв + Вп

- производственные ресурсы.

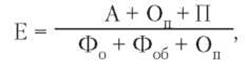

Обобщающий коэффициент

эффективности условно чистой продукции определяется по формуле:

где А + Вп + П - условно

чистая продукция.

Рассмотрим на условном примере

расчет уровня эффективности предприятия через приведенный обобщенный

коэффициент эффективности. Его динамику показано в табл. 8.10. Все показатели,

кроме коэффициента эффективности, исчисляются в тыс. грн.

Таблица 8.10

Расчет уровня эффективности

предприятия через обобщающий коэффициент эффективности

|

Показатель

|

Обозначения

|

Годы

|

|

2001 г.

|

2002 г.

|

2003 г.

|

2004 г.

|

|

Амортизация

|

А

|

106

|

110

|

112

|

114

|

|

Оплата

труда

|

Оп

|

379

|

398

|

417

|

431

|

|

Прибыль

|

П

|

132

|

187

|

242

|

266

|

|

Стоимость

основных фондов

|

Фо

|

2400

|

2518

|

2534

|

2578

|

|

Стоимость

оборотных фондов

|

Фо

|

585

|

628

|

646

|

693

|

|

Коэффициент

эффективности

|

Е

|

0,183

|

0,196

|

0,241

|

0,219

|

Оценка представленных в табл. 8.10

показателей обнаруживает тенденцию к повышению эффективности деятельности

предприятия. Так, за рассматриваемый период прибыль увеличится вдвое. В этом

связи возникает необходимость дальнейшего - факторного - анализа роста

прибыли.

Менеджеры несут ответственность за

эффективность использования всех производственных ресурсов, за стабильность текущих и

долгосрочных доходов предприятия от его основной деятельности.

Важной функцией менеджмента является

финансовый руководитель.

А. Файоль писал: “Ничто не

осуществляется без участия этой функции. Средства нужны на оплату труда персонала,

на недвижимость, на оборудование, на сырье, на выдачу дивидендов, на

улучшения, на непредвиденные расходы и т.п. Нужен талантливый финансовый

руководитель, чтобы обеспечить предприятию средства, чтобы получить как можно большую

выгоду из имеющихся в распоряжении средств, чтобы избежать неразумных займов под

залог. Много предприятий, которые могли бы процветать, гибнут из-за нехватки средств.

Ни одна реформа, ни одно улучшение немыслимы без наличия свободных средств или

кредита. Существенное условие успеха - всегда иметь перед глазами финансовое состояние

предприятия”.

Оценка финансовой деятельности

предприятия.

Рыночная экономика создает новую

финансово-кредитную систему. Эта система стала средством регулирования экономических

процессов путем изменения налогообложения, процентных ставок Национального банка и

коммерческих банков, распределения средств бюджета, а также организации рынка ценных

бумаг.

Сущность финансового рынка заключается в

распределении денежных ресурсов по отраслям и видам производства в соответствии с

объективной оценки эффективности производства. Рыночные отношения создают

возможность предприятиям самостоятельно направить необходимые материальные и

финансовые ресурсы на решение задач технического и экономического развития,

формирование различных фондов. Поэтому необходимо изучать и анализировать финансовое состояние

предприятия. Оценка финансово-экономического состояния предприятия позволяет

охарактеризовать его экономический потенциал.

Нужно оценить активы

предприятия; основные производственные фонды; количество и стоимость произведенной

продукции; размер средств, внесенных в уставный капитал; обеспеченность

собственной сырьевой базой и источниками энергии; показатели общих расходов и

доходов предприятия по отдельным статьям хозяйственной деятельности, в том

числе маркетинговой (например, за расходованием средств, выделенных на

маркетинговую и рекламную деятельность на начало каждого года, научно-исследовательские

работы по выпуску новой продукции и др.).

Учитываются доходы и поступления

средств: чистая прибыль, амортизационные отчисления, дотации, долгосрочные и

краткосрочные кредиты, поступления от выпуска акций. Оцениваются показатели

использования средств в виде организационных расходов на эмиссию акций, выплат

дивидендов по акциям, поступлений на счета в банке.

Важное значение имеет оценка

эффективности работы предприятия в целом и прежде всего величина прибыли:

валовой и чистый (остаток валовой прибыли после уплаты налогов, процентов за

кредиты, отчислений в фонды нагромаджування и потребления).

По прибыли можно рассчитать такие

относительные показатели:

• отношение прибыли к объему

продаж с учетом повышения цен;

• отношение прибыли к активам

предприятия;

• отношение прибыли к основным

производственных фондов;

• отношение прибыли к собственным и

долгосрочных заемных средств;

• отношение прибыли к

капитальных вложений.

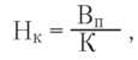

Например, показатель нормы прибыли

на капиталовложения можно определить по формуле

где Вп - валовая прибыль

до вычета налогов и процентов за кредиты (стоимость продажи за исключением

затрат на производство и процентов);

К - капиталовложения в основные и

оборотные фонды минус задолженность за капиталовложениями.

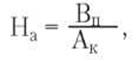

Показатель нормы прибыли на активы

предприятия особенно важен для определения его способности погашать

задолженности. Он определяется по формуле

где Вп - валовая прибыль

до вычета налогов и процентов за кредиты;

Ак - активы предприятия.

Эффективность работы предприятия

характеризует также отношение общей стоимости реализованной продукции к

стоимости материально - производственных запасов.

Особое место в оценке

финансово-экономического состояния предприятия занимает характеристика его зависимости

от внешних источников финансирования. Финансовые возможности предприятия оценивают

по его кредитоспособностью, способностью осуществлять внешнеэкономические и другие

сделки за собственный счет, способности наращивать основные фонды как за счет

собственных средств, так и кредитов.

Финансово-экономической деятельности

предприятия рекомендуется оценивать по несколько лет и подавать в виде

развернутых таблиц, которые затем используются для составления прогнозов и стратегических

планов развития предприятия, а также для маркетинговых целей.

Стоит отдельно остановиться на

взаимосвязи прибыли с показателями рентабельности. Разнообразие отдельных

подходов к анализу тех или иных показателей рентабельности в международной

практике обусловила необходимость разработки різноваріантних схем их расчета.

Мировая практика стандартной оценки

эффективности работы предприятия предлагает использовать систему

взаимосвязанных показателей рентабельности, каждый из которых имеет для пользователя

определенный смысл. Эта система является одним из элементов финансово-экономической оценки

текущего состояния предприятия.

Предложенная система объединяет три

основных класса показателей рентабельности:

• рассчитанные на основе прибыли

(дохода);

• рассчитаны в связи с

использованием производственных активов;

• рассчитанные на основе потоков

имеющихся средств.

Для анализа рентабельности

предлагается несколько формул. Приведем некоторые из них.

Коэффициент предельного уровня прибыли

от всей деятельности предприятия (операционной, инвестиционной и финансовой):

Сумма прибыли до выплаты налогов и

процентов по долгосрочным обязательствам / Чистый объем продаж.

Коэффициент

предельного уровня чистой прибыли рассчитывают так:

Сумма чистой прибыли после выплаты

налогов и процентов по долгосрочным обязательствам / Чистый объем продаж.

В международной практике вся

предпринимательская деятельность четко делится на три вида: операционная (основная);

инвестиционная - вложение средств в акции, другие ценные бумаги, капитальные

вложения; финансовый - учет полученных дивидендов, процентов за кредиты и т.д.

Указанное группировка видов деятельности отражается в соответствующих формах бухгалтерской отчетности.

Для отечественных предприятий

расчет таких показателей затруднен, поскольку действующий порядок составления

отчета о финансовых результатах не содержит всех необходимых показателей для

определение чистого объема продаж. Тем временем последний

отражает поступления денег на расчетный счет от

продажи товаров по выданным покупателями платежными обязательствами (то есть за

товарам отгруженным).

В наших условиях прибыль от

реализации товарной продукции и балансовую прибыль не эквивалентны по составу

прибыли от продаж, прибыли от основной деятельности и сумме чистого

дохода. В международной практике операционная (основная) деятельность предприятия

трактуется шире.

Следующая группа показателей

рентабельности исчисляется как соотношение прибыли и средств, вложенных в

предприятие учредителями и инвесторами. В частности, коэффициент отдачи на

инвестированный капитал определяется так:

Сумма прибыли до уплаты налогов и

процентов по долгосрочным обязательствам / Среднегодовая сумма всех активов

предприятия за исключением краткосрочных обязательств или среднегодовая сумма

капитализированных средств (акционерный капитал плюс долгосрочные обязательства).

Коэффициент отдачи инвестиций

характеризует эффективность отдачи лишь части всего капитала - долгосрочных

инвестиций и капитализированного прибыли предприятия. По ним судят о

финансовое состояние предприятия. Например, финансовая устойчивость снижается, когда процентная

ставка по заемным средствам оказывается выше, чем величина коэффициента.

В условиях рынка важное место

принадлежит показателю рентабельности акционерного капитала, поскольку подавляющее

часть акционеров - владельцев обыкновенных акций заинтересована в дополнительном

прибыли, до принадлежащего им акционерного капитала. Из-за того что часть заработанных

средств им не принадлежат (проценты по долгосрочным обязательствам, налоговые

расходы), то в основу расчета положен доход после налогообложения

среднегодовой стоимости акционерного капитала.

Коэффициент

отдачи на акционерный капитал рассчитывают как:

Сумма чистой прибыли после выплаты

налогов и процентов по долгосрочным обязательствам / Среднегодовая сумма

собственного капитала, представленная акционерным капиталом.