Модуль 3

ХАРАКТЕРИСТИКА ФОРМ ФИНАНСОВЫХ

ОТНОШЕНИЙ И МЕТОДОВ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

Раздил 8

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

8.5. Характеристика основных

налогов налоговой системы Украины

Платежи за

ресурсы и другие поступления

В состав платежей за ресурсы

относятся:

- сбор за специальное использование

лесных ресурсов (лесной доход);

- сбор за специальное использование

водных ресурсов (плата за воду);

- плата за пользование недрами

(за добычу полезных ископаемых).

Направление платежей за ресурсы к

бюджета определяется государственной собственностью на указанные ресурсы.

Лесной доход взимается до

бюджета за такие виды специального использования лесных ресурсов:

- заготовка древесины;

- заготовка живицы;

- заготовка второстепенных лесных

материалов;

- побочные лесные пользования.

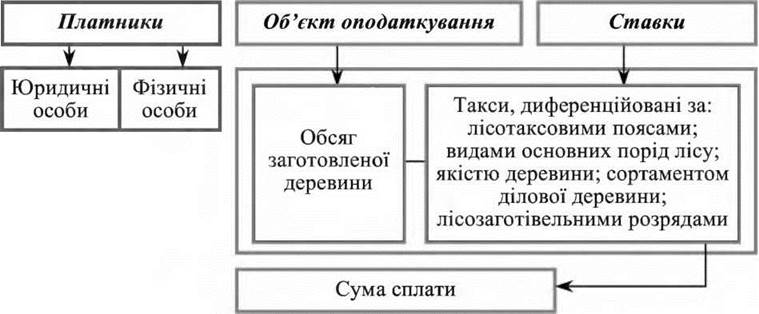

Основной формой является плата за заготовку

древесины, механизм уплаты которой приведена на рис. 8.15.

Рис. 8.15. Структурно-логическая схема

платы за заготовку сырья

Плательщиками здесь являются юридические и физические

лица, которые заготавливают древесину.

Объектом платы является объем заготовленной

плотной древесины в м3.

Ставки установлены в виде таксы

платы в денежном выражении с 1 м3.

Порядок исчисления и уплаты. Отпуск

древесины производится на основании лесорубочного билета или ордера (на разовый

отпуск), в котором представляется расчет платы. Лесозаготовительные организации

уплачивают начисленную сумму платы 8 раз в год. Коллективные и частные

предприятия и граждане уплачивают плату при получении лесорубочного ордера.

Плата за заготовку живицы

вычисляется аналогично по установленным ставкам.

Плата за второстепенные лесные

пользования охватывает плату за заготовку пней, коры, древесной зелени и др. Плата

за побочные лесные пользования уплачивается при пастьбе скота, размещении

пасек, заготовки сена и др.

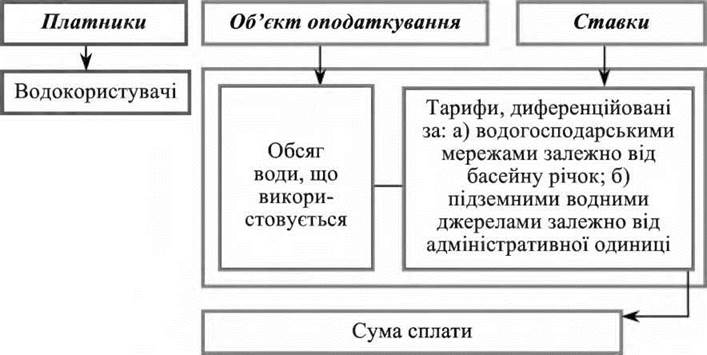

Плата за воду установлена за:

- забор и использование водных

ресурсов субъектами предпринимательской деятельности;

- за пользование водами для

потребностей гидроэнергетики;

- за использование водных артерий

водным транспортом.

Основной формой является плата за забор и

использование воды, которая уплачивается в следующем порядке (рис. 8.16).

Рис. 8.16. Структурно-логическая схема

платы за использование водных ресурсов

Для пользователей водными ресурсами

устанавливаются лимиты на поставку воды. В пределах лимита плата вносится за

установленным тарифам с 1 м3, а за сверхлимитный объем использованной

воды - в пятикратном размере.

За пользование водами для нужд

гидроэнергетики тарифы устанавливаются за 100 м3 без лимитирования

водопользование. Для водного транспорта за пользование водными ресурсами

тарифы установлены за одну тонно-сутки (грузовые суда) или одно место-сутки

(пассажирские суда).

Плата за воду платится

ежеквартально (предприятия водного транспорта уплачивают начиная с первого

полугодие).

Плата за пользование недрами

уплачивается при добыче полезных ископаемых.

Плательщиками являются добытчики полезных

ископаемых (нефти, природного газа, каменного и бурого угля, железной руды,

поваренной каменной соли и др.).

Объект налогообложения - это объем

погашенных в недрах запасов, который включает объем добытых полезных ископаемых и

объем их фактических потерь в недрах.

Ставки платы установлены в гривнах с

единицы измерения объема добытого минерального сырья (1 т, 1 м3), а в

отдельных случаях - в процентах к стоимости добытых полезных ископаемых.

В других поступлений налогового

характера относят:

- государственная пошлина;

- сбор за геологоразведочные

работы, выполненные за счет бюджета;

- отчисления и сборы на

строительство, ремонт и содержание автомобильных дорог;

- рентные платежи.

Государственная пошлина - это плата, которая

установлена за совершение юридических действий и за выдачу документов юридического

значение. Ставки государственной пошлины устанавливаются в процентах к сумме договора или

иска, стоимости имущества, либо в твердых размерах за одну услугу.

Сбор за геологоразведочные

работы, отчисления и сборы на строительство, ремонт и содержание автомобильных

дорог является формой целевых поступлений в бюджет на финансирование этих расходов.

Рентные платежи установленные за нефть

и газ, добываемые в Украине. Основанием взыскания является рентный доход, который

формируется вследствие того, что стоимость их добычи в Украине значительно ниже

от уровня цен на эти полезные ископаемые.