Модуль 3

ХАРАКТЕРИСТИКА ФОРМ ФИНАНСОВЫХ

ОТНОШЕНИЙ И МЕТОДОВ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

Раздил 8

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

8.5. Характеристика основных

налогов налоговой системы Украины

Существующее в Украине налоговое

законодательство предусматривает, по сути, двухуровневую систему их установки:

общий закон, в котором устанавливается совокупность налогов, и законы с

конкретных видов налогов. При этом отдельные виды налогов и обязательных

платежей в законодательном порядке не были отрегулированы. В связи с этим

разработан и подготовлен к утверждению «Налоговый кодекс», как единственный

законодательный акт, регулирующий всю налоговую систему.

В целом действующая в Украине налоговая

система соответствует международным стандартам налогообложения. Основное ее отличие

заключается в том, что в структуре налоговых поступлений пока что ведущая роль

принадлежит платежам предприятий, а налоги с граждан составляют менее 20 %.

Рассмотрим в общих чертах

механизм налогообложения в Украине на основе структурно-логических схем основных

налогов и обязательных платежей.

Косвенное налогообложение

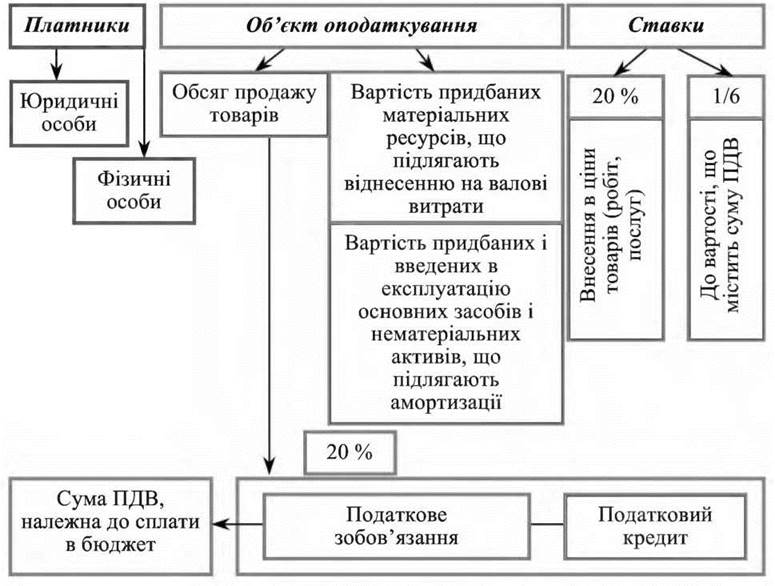

Налог на добавленную стоимость (НДС)

относится к косвенным налогам и является видом универсального акциза, который

устанавливается по единой ставке до всего оборота. Он уплачивается в

государственный бюджет на каждом этапе производства продукции товаров, выполнение

работ, оказание услуг, по условиям импорта товаров до или во время таможенного

оформление. Такая роль НДС определяется тем, что ему присуща высокая

эластичность: изменение конъюнктуры рынка и уровня цен оказывает незначительное влияние на

налоговую базу, поскольку НДС устанавливается в виде процентной надбавки к

цен. Систему взимания НДС показано на рис. 8.8.

Рис. 8.8. Структурно-логическая схема

НДС

Плательщиками налога являются все юридические и

физические лица, которые осуществляют от своего имени производственную или иную предпринимательскую

деятельность на территории Украины. Физические лица, объем продаж в которых за год не

превышает 100 годовых необлагаемых минимумов, освобождаются от уплаты

налога (на сегодня в Украине необлагаемый минимум составляет 17 грн.).

Объект налогообложения. В НДС

различают номинальный и реальный объекты налогообложения. Номинальный, как

определено законодательством, - это выручка от реализации товаров (работ, услуг).

Реальным объектом налогообложения является добавленная стоимость - сумма заработной платы и

прибыли, поскольку при уплате налога вычитается сумма, уплаченная

налогоплательщиком своим поставщикам.

В Украине установлена единая ставка

НДС - 20 %. Кроме того, для отдельных случаев предусмотрена нулевая ставка.

Порядок исчисления и уплаты. НДС,

подлежит к уплате, исчисляется как разница между налоговым обязательством (суммой

НДС с реализации товаров, работ, услуг) и налоговым кредитом (суммой НДС в

приобретенных материальных ресурсах, энергии, оплаченных услугах и т.п.). НДС

уплачивается в бюджет месячными и квартальными платежами в зависимости от годового

объема налогооблагаемых операций.

На сегодня НДС получил широкое

применение. Он является важной составной частью налоговых систем в более чем 40 странах

мира, в том числе в 17 европейских странах. Ставки налога устанавливаются в

процентах, которые колеблются от 12 % в Люксембурге и Испании до 22 % в Дании и

25 % в Ирландии. Количество ставок довольно разная от одной (в Дании) до семи (в

Франции). Самая низкая ставка - 2,1 % во Франции на продовольственные товары, и самая высокая -

33,3 % в отношении товаров, являющихся предметами роскоши. В целом существуют основания для

выводу, что опыт применения НДС в странах Европы подтверждает его жизнеспособность

и успешное функционирование в рыночных системах.

Акцизный сбор также относится к

косвенных налогов и устанавливается на высокорентабельные и монопольные товары

(продукцию) и включается в цену этих товаров, работ, услуг. Ставки и перечень

товаров (услуг), на которые распространяется акцизный сбор, устанавливаются Верховной

Радой Украины. Схематично акцизный сбор представлены на рис. 8.9.

Плательщиками акцизного сбора являются

национальные производители подакцизных товаров и субъектов, импортирующих или

реализуют эти товары.

Рис. 8.9. Структурно-логическая схема акцизного сбора

Объектом налогообложения является оборот по

реализации подакцизных товаров, а для импортных - их таможенная стоимость.

Ставки акцизного сбора

устанавливаются в процентах и твердых размерах. Процентные ставки применяются

в отношении к объему реализации в ценах, которые включают этот налог. Включение

акцизного сбора в отпускные цены товаров (ВЦ) проводится

по формуле (А - ставка акцизного сбора):

Твердые ставки установлены в евро на

единицу товара или определенную величину его измерения.

Исчисление и уплату акцизного сбора

проводят двумя методами. Для ликеро-водочных и табачных изделий установлено

взыскание налога с помощью специальных акцизных марок. Для остальных товаров

вычисление производится по установленным ставкам к объему реализации за

соответствующий период (декаду, месяц).

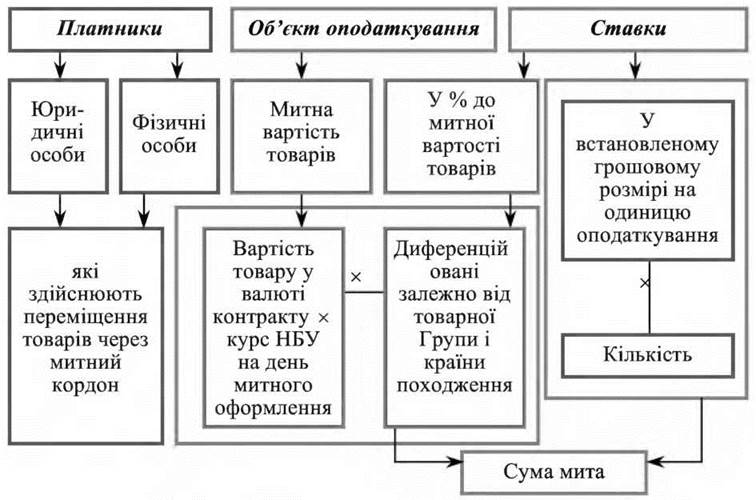

Пошлина является косвенным налогом, который

взимается с товаров, которые перемещаются через таможенную границу страны. Оно

характеризуется схемой, приведенной на рис. 8.10.

Рис. 8.10. Структурно-логическая схема

пошлины

Плательщиками таможенной пошлины являются декларанты

товаров, которые перемещаются через границу.

Объектом налогообложения является таможенная

стоимость товаров, или их количественная оценка, что зависит от вида установленных

ставок.

Ставки пошлины устанавливаются:

- в процентах к таможенной стоимости;

- в денежном измерении в евро на

единицу товара или определенную единицу его характеристики.

Процентные ставки пошлины установлены

на трех уровнях: полные, льготные, преференційні. их применение зависит от

того, какой таможенный режим установлен в Украине для той или иной страны

происхождения товаров.

Порядок исчисления и уплаты.

Исчисление таможенной пошлины производится по установленным ставкам за товарными группами.

Оплата производится декларантом и является основанием для выпуска товаров с таможни.

Прямое налогообложение

Основной формой прямого

налогообложения является подоходный налог. В зависимости от плательщиков налога он

делится на два вида: с юридических лиц и с физических лиц.

Налог на прибыль предприятия

относится к прямым налогам. Закон Украины «О внесении изменений в Закон Украины

«О налогообложении прибыли предприятий» от 24 декабря 2002 г. № 349 предусматривает

налогообложения прибыли, определяется путем уменьшения суммы валового дохода

отчетного периода на сумму валовых расходов налогоплательщика и сумму амортизационных

отчислений. Значительно расширен в новом законе амортизационные нормы, в

среднесрочной перспективе даст возможность многим предприятиям обновить свои

производственные мощности. Система подоходного налогообложения предприятий приведена

на рис. 8.11.

Рис. 8.11. Структурно-логическая схема налога

на прибыль предприятий

Плательщиками налога на прибыль являются

юридические лица - субъекты предпринимательской деятельности, а также бюджетные

организации в части коммерческой деятельности.

Объектом налогообложения является балансовый

прибыль (с соответствующими коррективами), который определяется как разница между

валовыми доходами и валовыми расходами.

Ставка налога на прибыль

установлена на уровне 25 %.

Порядок исчисления и уплаты. Налог

уплачивается ежеквартально, исходя из фактической прибыли установленного на

основе бухгалтерского и налогового учета.

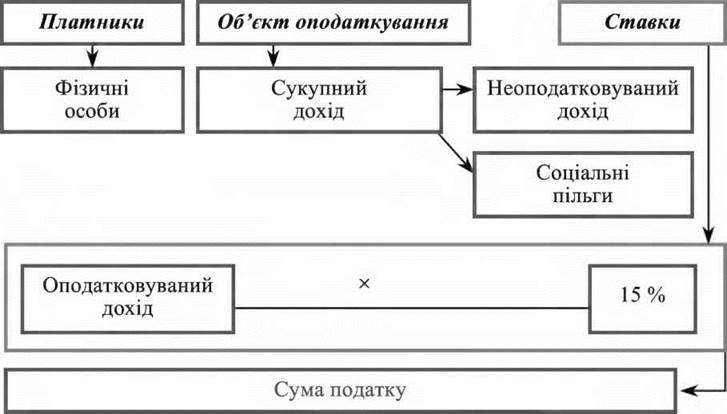

Налог на доходы физических лиц является

видом личного подоходного налогообложения. Он определяется в таком порядке

(рис. 8.12).

Рис. 8.12. Структурно-логическая схема

подоходного налога с граждан

Плательщиками налога являются физические лица

независимо от возраста, гражданства и других признаков, которые имеют самостоятельный источник

доходов.

Объектом налогообложения являются:

- у граждан, постоянно

проживают в Украине, - совокупный годовой доход, полученный из различных источников на

территории Украины и за ее пределами;

- у граждан, которые не имеют

постоянного места жительства в Украине, - доход, полученный из источников в Украине.

Ставки налога. Как правило,

подоходное налогообложение граждан осуществляется по прогрессивной шкале. К 2004

г. в Украине тоже использовались прогрессивные ставки - от 10 до 40 %. С 1

января 2004 г. введена единая пропорциональную ставку 13 %, которая с 1 января 2007 г.

была повышена до 15 %. С некоторых видов доходов могут использоваться отдельные

ставки.

Порядок исчисления и уплаты зависит

от вида доходов. Доходы от работы по найму облагаются налогом у источника.

Удержание и перечисление налога в бюджет осуществляет налоговый

агент-работодатель, который несет установленную ответственность и своевременность его

уплаты.

Налог с доходов от

предпринимательской деятельности (без создания юридического лица) может выплачиваться

двумя способами. Во-первых, по декларации о доходах - ежеквартально авансовыми

платежам (на основании исчисленной налоговыми инспекциями ожидаемой суммы

налога на год) с перерозрахунком соответствии с фактически полученного за год

дохода. Во-вторых, в виде фиксированного налога путем приобретения патента.

Ставки фиксированного налога

устанавливаются местными органами власти в размере 20-100 грн. за календарный

месяц. Способ оплаты выбирает плательщик.

Единый налог для субъектов малого

предпринимательства введен с 1999 г. с целью упрощения системы их

налогообложения (один налог вместо нескольких, предусмотренных законодательством).

Право выбора системы налогообложения (единый налог или совокупность этих налогов)

предоставляется плательщикам.

Плательщиками налога могут быть:

1) физические лица, занимающиеся

предпринимательской деятельностью без создания юридического лица, в которых среднегодовая

численность привлеченных работников не превышает 10 человек, а годовой объем

реализации 500 тыс. грн.;

2) юридические лица, в которых

среднегодовая численность работающих не превышает 50 лиц, а объем реализации за

год - 1 млн. грн.

Ставка налога для физических лиц

устанавливается местными органами власти в зависимости от деятельности в размере 20-200

грн. в месяц. Для юридических лиц ставки установлены в размере 6 % от объема

выручки от реализации, если плательщик отдельно платит НДС, или 10 %, если НДС не

уплачивается.

Физическое лицо уплачивает единый налог

ежемесячно на отдельный счет отделений Государственного казначейства Украины.

Отделения Государственного казначейства Украины на следующий день после поступления

средств перечисляют суммы единого налога в таких размерах:

■ в местный бюджет - 43 %;

■ в Пенсионный фонд Украины - 42

%;

■ на обязательное социальное

страхование - 15 % (в том числе в Государственный фонд содействия занятости

населения - 4 %) для возмещения расходов, которые осуществляются соответствующую

законодательством в связи с временной потерей трудоспособности, а также расходов,

обусловленных рождением и погребением.

Юридические лица - субъекты малого предпринимательства уплачивают единый налог на отдельный счет отделений

Государственного казначейства Украины. Отделения Государственного казначейства Украины

на следующий день после поступления средств перечисляют суммы единого налога в

следующих размерах:

■ в Государственный бюджет Украины - 20

%;

■ в местный бюджет - 23 %;

■ в Пенсионный фонд Украины - 42

%;

■ на обязательное социальное

страхование - 15 % (в том числе в Государственный фонд содействия занятости

населения - 4 %) для возмещения расходов, которые осуществляются соответствующей

законодательством в связи с временной потерей трудоспособности, а также расходов,

обусловленных рождением и погребением.

Таким образом, единственное отличие от

порядке распределение средств единого налога физических лиц заключается в том, что сумма

бюджетных платежей не распределяется между государственным и местным бюджетами, а

полностью направляется в местный бюджет.

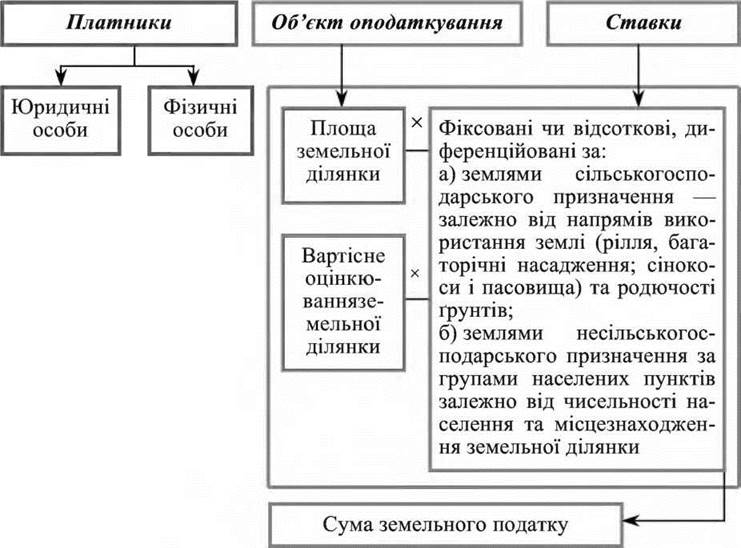

Земельный налог. Плательщиками

земельного налога являются юридические и физические лица, которым земля предоставлена в собственность

или пользование. Он уплачивается в порядке, приведенном на рис. 8.13.

Рис. 8.13. Структурно-логическая схема

земельного налога

Объектом налогообложения является площадь

земельного участка.

Ставки налога дифференцируются

в зависимости от назначения земель:

- сельскохозяйственного;

- несельскохозяйственного.

В свою очередь, для земель

сельскохозяйственного назначения ставки налога дифференцируются:

а) в зависимости от направлений

использование:

- пашня и многолетние насаждения;

- сенокосы и пастбища;

б) от плодородия почв (в % от

денежной оценки 1 га).

Для земель несельскохозяйственного

назначение ставки устанавливаются либо в процентах от денежной оценки единицы

земельной площади, или с 1 м2 в зависимости от класса населенного пункта и

местонахождение земельного участка в пределах населенного пункта (центр, срединная

зона, периферия).

Порядок исчисления и уплаты.

Юридические лица самостоятельно исчисляют сумму налога и уплачивают его ежемесячно

(до 15 числа следующего месяца). Для физических лиц начисление налога осуществляет

налоговая инспекция. Уплата налога производится равными долями до 15 августа и

15 ноября.

Фиксированный сельскохозяйственный

налог установлен с 1999 г. для упрощения и унификации системы

налогообложения предприятий, занимающихся производством, переработкой и сбытом

сельскохозяйственной продукции и с целью снижения уровня их налогового

нагрузки. Он может вноситься как в денежной, так и в натуральной формах.

Плательщиками налога могут быть

сельскохозяйственные предприятия различных организационно-правовых форм, если

объем реализации продукции собственного производства и продуктов ее переработки

превышает 50 % общего валового дохода предприятия.

Объектом налогообложения является площадь

сельскохозяйственных угодий, находящейся в собственности или пользовании плательщика.

Ставки налога устанавливаются с

одного гектара сельскохозяйственных угодий, рассчитанных в процентах к

денежной оценки одного гектара угодий с дифференциацией для пашни, сенокосов и

пастбищ (0,5 %) и многолетних насаждений (0,3 %). Для горных зон и полесских

территорий ставки рассчитываются по более низким нормативам - соответственно 0,3 % и 0,1

%.

Уплата налога в денежной форме

проводится ежемесячно на основе распределения годовой суммы по кварталам в таких

пропорциях (i квартал - 10%, II квартал - 10, III квартал - 50, IV квартал - 30

%).

Поставка зерна в счет фиксированного

сельскохозяйственного налога осуществляется не позднее 15 октября с ранних

зерновых культур и не позднее 1 декабря с продукции поздних зерновых и технических

культур. Поставка продукции животноводства проводится ежемесячно.

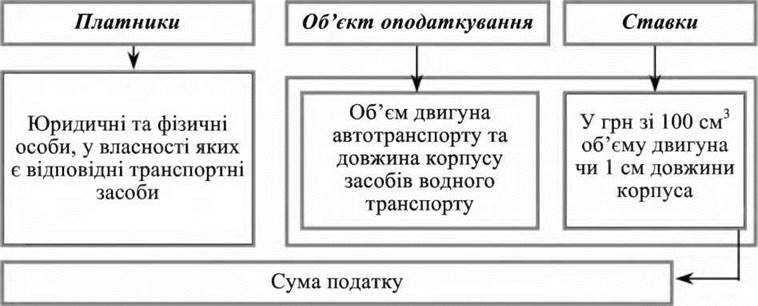

Налог с владельцев транспортных средств

и других самоходных машин и механизмов является видом имущественного налогообложения. Порядок

его вычисления приведен на рис. 8.14.

Рис. 8.14. Структурно-логическая схема

налога с владельцев транспортных средств и других самоходных машин и механизмов