Модуль 3

ХАРАКТЕРИСТИКА ФОРМ ФИНАНСОВЫХ

ОТНОШЕНИЙ И МЕТОДОВ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

Раздил 8

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

8.4. Налоговая система и налоговая

политика Украины

Налоговая система - это совокупность

установленных в стране налогов, сборов и других обязательных платежей в

бюджета и государственных целевых фондов; принципов, форм и методов их установления,

изменения или отмены; действий, которые обеспечивают их уплату, контроль и

ответственность за нарушение налогового законодательства.

В настоящее время система налогообложения в Украине

определяется Законом Украины «О системе налогообложения», который был изложен в

новой редакции Закона Украины «О внесении изменений в Закон Украины «О системе

налогообложения» от 18 февраля 1997 г. № 77/97-ВР.

В этом Законе определяются основы

и принципы формирования системы налогообложения в Украине, установлен перечень

общегосударственных и местных налогов, сборов и других обязательных платежей,

а также определены права и обязанности налогоплательщиков.

Ставки, механизм взыскания налогов,

сборов и обязательных платежей, за исключением пошлины, а также льготы в

налогообложении не могут быть установлены и изменены другими законами Украины,

кроме законов по вопросам налогообложения.

Перечень общегосударственных налогов,

сборов и обязательных платежей дано в ст. 14 упомянутого выше Закона:

1. Налог на добавленную стоимость.

2. Акцизный сбор.

3. Налог на прибыль

предприятий.

4. Налог с доходов физических

лиц.

5. Пошлину.

6. Государственная пошлина.

7. Налог на недвижимое имущество

(недвижимость).

8. Плата (налог) на землю.

9. Рентные платежи.

10. Налог с владельцев

транспортных средств и других самоходных машин и механизмов.

11. Налог на промысел.

12. Сбор на геологоразведочные

работы, которые выполняются за счет государственного бюджета.

13. Сбор на специальное использование

природных ресурсов.

14. Сбор за загрязнение

окружающей среды.

15. Сбор на обязательное социальное страхование (на случай

временной потери работоспособности, на случай безработицы, от несчастных случаев

на производстве и профессиональных заболеваний).

16. Взносы на обязательное государственное

пенсионное страхование.

17. Плата за торговый патент на

некоторые виды предпринимательской деятельности.

18. Фиксированный

сельскохозяйственный налог.

19. Сбор на развитие

виноградарства, садоводства и хмелеводства.

20. Единый сбор, который производят в

пунктах пропуска через государственную границу Украины.

21. Сбор за использование

радиочастотного ресурса Украины.

22. Сборы в Фонд гарантирования

вкладов физических лиц (начальный, регулярный, специальный).

23. Сбор в виде целевой

надбавки к действующему тарифу на электрическую и тепловую энергию.

Общегосударственные налоги и сборы

(обязательные платежи) устанавливаются Верховной Радой Украины и взимаются на

всей территории Украины.

Перечень местных налогов, сборов и

обязательных платежей определяется ст. 15 этого же Закона. К ним относятся два

налоги. Налог с рекламы и коммунальный налог.

Также взимаются следующие местные сборы

и обязательные платежи как:

1. Сбор на парковку

автотранспорта.

2. Рыночный сбор.

3. Сбор за выдачу ордера на

квартиру.

4. Сбор за право использования

местной символики.

5. Сбор за проведение местного

аукциона, конкурсной распродажи и лотерей.

6. Сбор за выдачу разрешения на

размещение объектов торговли и сферы услуг.

7. Сбор с владельцев собак.

Местные налоги и сборы (обязательные

платежи), механизм взимания и порядок их уплаты устанавливаются сельскими,

поселковыми, городскими советами соответственно перечню и в пределах предельных размеров

ставок, установленных законами Украины.

Налоговая система основывается на

определенных научных принципах (рис. 8.6).

Рис. 8.6. Научные основы построения

налоговой системы

Проблема построения эффективной

налоговой системы - одна из самых актуальных в процессе становления в Украине

рыночных отношений и интегрирования украинской экономики в мировой рынок. Ее следует

решать путем изучения, анализа и творческого осмысления имеющейся в Украине

законодательной базы, так и накопленного в мире опыта в сфере налогообложения.

Действующему налоговому законодательству

Украины присуще включение его до бюджетного права, что и выделяет в

налоговом регулировании фискальные функции. Распространена идея о том, что налоги -

это лишь средство для наполнения государственного бюджета или, иначе, источник средств,

необходимых для функционирования государства - безосновательная и ограничена. На самом деле

налоги существенно влияют на деятельность субъектов хозяйствования, налоговая система

выполняет функцию структурирования экономики, создает и усиливает одни связи или

уничтожает другие. Нецелесообразно акцентировать внимание только на наполнении бюджета с

налоговых источников, игнорируя при этом то, как именно процедура его наполнение

влияет на экономические процессы. Речь должна идти о разработке такой налоговой

системы, которая обеспечивала бы или хотя бы не сдерживало развития экономики.

Эффективной и надежной может быть

только та налоговая система, которая построена с соблюдением всех требований и

принципов и которая уравновешивает интересы государства и плательщиков, учитывая одинаково

их потребности и возможности. Только такая налоговая система может обеспечить

государство надежными и достаточными доходами, целенаправленно воздействуя на деятельность

каждого плательщика и социально-экономическое развитие общества в целом.

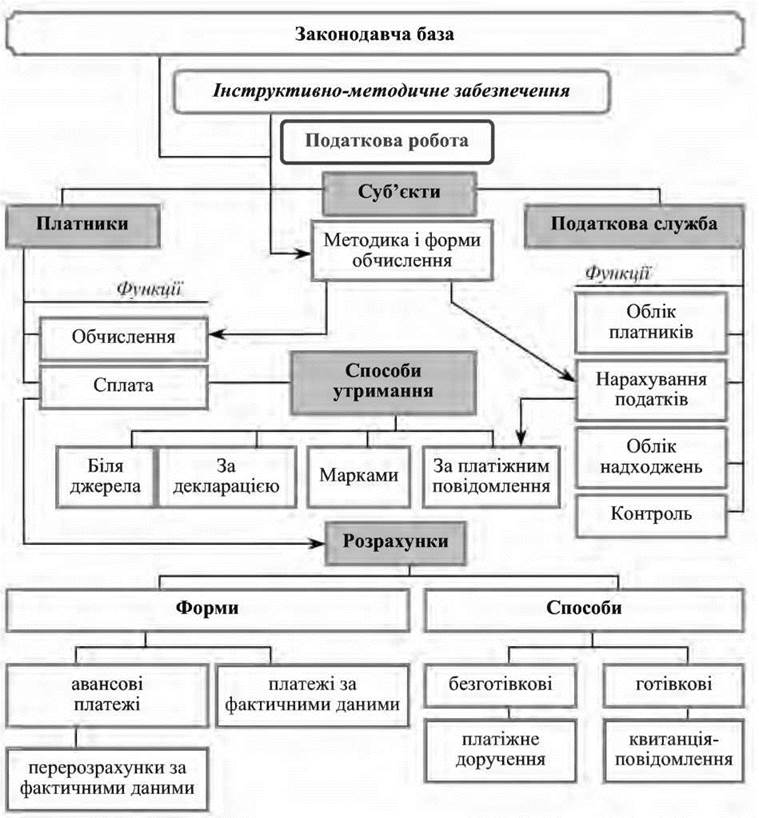

Важной составляющей налоговой

системы является механизм взимания налогов, который приведен на рис. 8.7.

Рис. 8.7. Механизм взимания

налогов13

Налоговая работа, что является основой

организации взимания налогов, представляет собой деятельность плательщиков и налоговой

службы по внесению налогов в бюджет и контроля за платежами. Она включает

такие элементы: правовое регламентирование установления и взимания налогов,

учет плательщиков и поступлений налогов, порядок и формы расчетов с

бюджетом. Налоговая работа основывается на установлении функций и прав налогоплательщиков

и налоговой службы, связанных со своевременностью и правильностью расчетов с

бюджетом. На налогоплательщиков возлагаются функции исчисления и уплаты налогов, а на

налоговую службу - учета плательщиков и поступлений налогов, осуществление

начислений отдельных видов налогов (например, земельного) и проведения контроля

за соблюдением налогового законодательства.

Основой работы является налоговой

налоговое законодательство. Оно может быть прямого действия, а может предусматривать только

основы налогообложения - тогда дополнительно разрабатываются соответствующие инструкции, в

которых конкретизируется механизм налогообложения.

Удержание налогов может

осуществляться такими способами: у источника доходов (например, содержание

подоходного налога с заработной платы, уплата НДС при реализации продукции);

за декларацией (уплата пошлины за таможенной декларацией, перерозрахунки по налогу на

прибыль по декларации о полученных доходах); марками (акцизный сбор,

государственная пошлина); по платежным уведомлением (земельный налог с физических лиц).

Расчеты с бюджетом могут

проводиться в форме авансовых платежей с последующими перерозрахунками по данным

фактические размеры объекта налогообложения и сразу по фактическим данным.

Подавляющее большинство расчетов осуществляется безналичным путем, и только отдельные

налоги, как правило, с физических лиц уплачиваются наличными.

Охарактеризована система организации

взимания налогов в целом создает все предпосылки для своевременного и полного поступления

доходов в бюджет и целевые фонды и обеспечивает надежное функционирование

государственных финансов.

Налоговая политика определяет суть и

роль системы налогообложения и относится к исключительным полномочиям государства.

Налоговая политика - это деятельность

государства в сфере установления, правового регламентирования и организации

взимания налогов и налоговых платежей в централизованные фонды денежных

ресурсов государства.

Формируя свою налоговую политику,

государство путем увеличения или сокращения государственной массы налоговых поступлений,

изменения форм налогообложения и налоговых ставок, тарифов, освобождения от

налогообложения отдельных отраслей производства, территорий, групп населения может

способствовать росту или убыванию хозяйственной активности, созданию благоприятной

конъюнктуры на рынке, условий для развития приоритетных отраслей экономики,

реализации сбалансированной социальной политики. Организация налогообложения

оказывает значительное влияние на реализацию общественного продукта, темпы накопления

капитала и технического обновления производственного потенциала государства.

Реализация налоговой политики

основывается на двух основных принципах - стабильности и гибкости.

Стабильность налоговой политики

означает, что налоговая система строится на четком определении объектов

налогообложения, их учета, а нормативы налогообложения или обязательных платежей

не изменяются в течение бюджетного года. Введение новых размеров и

нормативов налогообложения не имеет обратной силы, а льготы по налогам предоставляются

с момента введения закона о налогообложении в действие.

Гибкость налоговой политики

предполагает, что когда налоговое давление на субъектов хозяйствования приводит к

свертывание производства, налоговая система перестраивается на уменьшение

налогового давления в интересах производителя.

Система льгот по налогообложению

должна стимулировать производство и инвестирования, ведь практически те средства, которые

должны быть зачислены в бюджет, остаются у изготовителя, что является своеобразным

бюджетным финансированием.

Постепенное совершенствование налоговой

системы осуществляется в направлении ее либерализации, децентрализации (государственные и

местные налоги) за счет расширения прав регионов, уменьшение той доли

ВВП, которая перераспределяется через бюджет. Требует совершенствования и механизм

налогообложения, который бы стимулировал производство в приоритетных направлениях экономики

и способствовал внедрению в производство новых технологий и высокоэффективного

оборудование.

Налоговую политику необходимо

реформировать путем ослабления налогового давления относительно тех, кто платит налоги,

а не уклоняется, так или иначе, от их уплаты. Необходимо прежде всего уменьшить количество

налогов, потому что наше законодательство перегружено ими.

В связи с этим, целью реформирования

налоговой политики является изменение налоговой системы для обеспечения стабилизации

экономики и прежде всего материального производства, повышение его эффективности

и на этой основе обеспечение доходов государственного бюджета и содействие

социально-культурном развитии государства. Итак, можно сказать, что налоговая

система должна обеспечить оптимизацию распределения и перераспределения национального

дохода, опираясь на следующие принципы:

1) стимулирование научно-технического

прогресса, технологического обновления производства, выхода отечественного

товаропроизводителя на мировой рынок высокотехнологической продукции;

2) стимулирование предпринимательской

производственной деятельности и инвестиционной активности - введение льгот по

налогообложения прибыли (дохода), направленного на развитие производства;

3) обязательность - внедрение

норм относительно уплаты налогов и собрания (обязательных платежей), определенных на

основании достоверных данных об объектах налогообложения за отчетный период, и

установление ответственности плательщиков налогов за нарушение налогового

законодательства;

4) равнозначность и пропорциональность

- взимание налогов с юридических лиц в определенной доле от полученной прибыли

и обеспечения уплаты равных налогов и сборов (обязательных платежей) на уровне

прибыли и пропорционально больших налогов и сборов (обязательных платежей) - на

большие доходы;

5) равенство, недопущение любых

проявлений налоговой дискриминации - обеспечение одинакового подхода к субъектам

хозяйствования (юридических и физических лиц, включая нерезидентов) при

определении обязанностей относительно уплаты налогов и собрания (обязательных платежей);

6) социальная справедливость -

обеспечение социальной поддержки малообеспеченных слоев населения путем

внедрения экономически обоснованного необлагаемого минимума доходов

граждан и применения дифференцированного и прогрессивного налогообложения

граждан, которые получают высокие и сверхвысокие доходы;

7) стабильность - обеспечение

неизменности налогов и сборов (обязательных платежей) и их ставок, а также

налоговых льгот в течение бюджетного года;

8) экономическая обоснованность -

установление налогов и сборов (обязательных платежей) на основании показателей

развития национальной экономики и финансовых возможностей с учетом

необходимости достижения сбалансированности расходов бюджета с его доходами;

9) равномерность уплаты -

установление сроков уплаты налогов и сборов (обязательных платежей) исходя

из необходимости обеспечения своевременного поступления средств в бюджет для

финансирование расходов;

10) компетенция - установление и

отмена налогов и сборов (обязательных платежей), а также льгот их

плательщикам в соответствии с законодательством о налогообложении исключительно Верховной

Радой Украины, Верховной Радой Автономной Республики Крым и сельскими,

поселковыми, городскими советами;

11) единый подход - обеспечение

единого подхода к разработке налоговых законов с обязательным определением

плательщика налога и сбора (обязательного платежа), объекта налогообложения,

источники уплаты налога и сбора (обязательного платежа), налогового периода,

ставок налога и сбора (обязательного платежа), сроков и порядка уплаты

налога, оснований для предоставления налоговых льгот;

12) доступность - обеспечение

доходчивости норм налогового законодательства для плательщиков налогов и сборов

(обязательных платежей).

______________________________________________________________________

13Опарин В. М.

Финансы (Общая теория): Учеб. пособие. - 2-е изд., доп. и перераб. - К.:

КНЭУ. - 2005. - С. 153.