Раздел

7.

БЮДЖЕТ И БЮДЖЕТНАЯ СИСТЕМА

7.2. Бюджетная система Украины

Государственные органы на всех уровнях

управление для выполнения возложенных на них функций должны иметь в своем

распоряжении соответствующие финансовые ресурсы. С этой целью в государстве создается

разветвленная сеть бюджетов, обеспечивающих аккумуляцию денежных средств для

финансирование хозяйства, социальной сферы, благоустройства, содержания органов

законодательной и исполнительной власти и др.

Совокупность различных видов бюджетов,

построенная с учетом экономических отношений, государственного и административно-территориальных

устройств и урегулированная нормами права представляет собой бюджетную систему государства.

Структура бюджетной системы,

принципы ее построения и организация функционирования определяются бюджетным

устройством, которое основывается на административно-территориальном делении государства. Как

правило, в унитарных государствах существует двухуровневая бюджетная система, которая включает

государственный и местные бюджеты. В государствах с федеративным устройством бюджетное

система имеет три и более уровней - федеральный бюджет, бюджеты административных

единиц, входящих в состав федерации, и местные бюджеты.

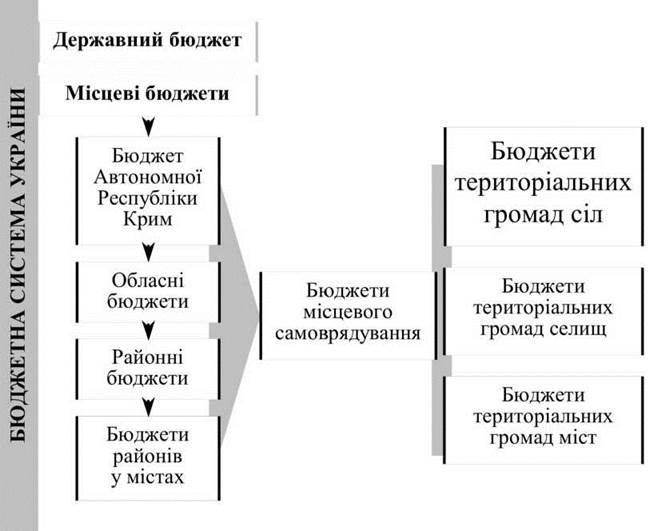

Составляющими бюджетной системы Украины

есть государственный бюджет и местные бюджеты. В соответствии с Бюджетного кодекса

Украины, принятого Верховной Радой Украины 22 марта 2001 г., местными бюджетами признаются бюджет Автономной

Республики Крым, областные, районные бюджеты, бюджеты районов в городах и бюджеты

местного самоуправления (бюджеты территориальных общин сел, поселков, городов и их

объединений). Состав бюджетной системы Украины представлен на (рис. 7.1).

Рис. 7.1. Бюджетная система Украины

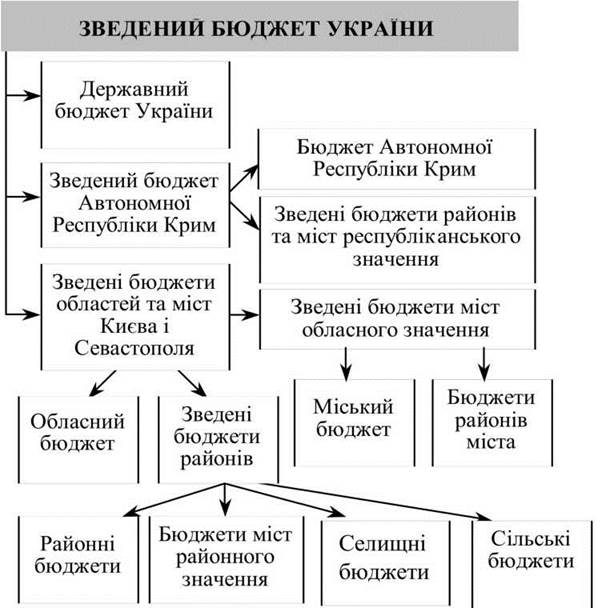

Для анализа и прогнозирования экономического и социального развития

государства составляется Сводный бюджет Украины включает показатели Государственного

бюджета Украины, сводного бюджета Автономной Республики Крым и сводных

бюджетов областей и городов Киева и Севастополя (рис. 7.2).

Сводный

бюджет Автономной Республики Крым включает показатели бюджета Автономной

Республики Крым, сводных бюджетов ее районов и бюджетов городов

республиканского значения. Сводный бюджет области включает показатели областного

бюджета, сводных бюджетов районов и бюджетов городов областного значения этой

области. Сводный бюджет района охватывает показатели районных бюджетов, бюджетов

городов районного значения, поселковых и сельских бюджетов этого района. Сводный

бюджет города с районным делением включает показатели городского бюджета и бюджетов

районов, входящих в его состав. Если городу или району в городе административно

подчинены другие города, поселки или села, сводный бюджет города или района

в городе включает показатели бюджетов этих городов, поселков и сел.

Рис. 7.2. Структура сводного

бюджета Украины

Бюджетная система Украины основывается

на таких принципах:

1) принцип единства бюджетной

системы Украины - единство бюджетной системы Украины обеспечивается единой

правовой базой, единой денежной системой, единым регулированием бюджетных

отношений, единой бюджетной классификацией, единством порядка исполнения бюджетов и

ведение бухгалтерского учета и отчетности;

2) принцип сбалансированности -

полномочия на осуществление расходов бюджета должны соответствовать объему поступлений

в бюджет на соответствующий бюджетный период;

3) принцип самостоятельности -

Государственный бюджет Украины и местные бюджеты являются самостоятельными. Государство средствами

государственного бюджета не несет ответственности за бюджетные обязательства органов

власти Автономной Республики Крым и органов местного самоуправления. Органы

власти Автономной Республики Крым и органы местного самоуправления средствами

соответствующих бюджетов не несут ответственности за бюджетные обязательства друг

друга, а также за бюджетные обязательства государства. Самостоятельность бюджетов

обеспечивается закреплением за ними соответствующих источников доходов, правом

соответствующих органов государственной власти, органов власти Автономной Республики Крым

и органов местного самоуправления на определение направлений использования средств

в соответствии с законодательством Украины, правом Верховной Рады Автономной

Республики Крым и соответствующих советов самостоятельно и независимо друг от друга

рассматривать и утверждать соответствующие бюджеты;

4) принцип полноты - в состав

бюджетов подлежат включению все поступления в бюджеты и расходы бюджетов,

осуществляемых в соответствии с нормативно-правовых актов органов государственной

власти, органов власти Автономной Республики Крым, органов местного

самоуправления;

5) принцип обоснованности -

бюджет формируется на реалистичных макропоказателях экономического и социального

развития государства и расчетах поступлений в бюджет и расходов бюджета,

осуществляются в соответствии с утвержденными методиками и правилами;

6) принцип эффективности - при

составлении и исполнении бюджетов все участники бюджетного процесса должны стремиться достичь

запланированных целей, привлекая минимальный объем бюджетных средств, и максимального

результата, используя определенный бюджетом объем средств;

7) принцип субсидиарности -

распределение расходов между государственным бюджетом и местными бюджетами, а также между

местными бюджетами должно основываться на максимально возможном приближении

предоставления общественных услуг к их непосредственному потребителю;

8) принцип целевого использования

бюджетных средств - бюджетные средства используются только на цели, определенные

бюджетными назначениями;

9) принцип справедливости и

беспристрастности - бюджетная система Украины строится на началах справедливого и

непредвзятого распределения общественного богатства между гражданами и

территориальными общинами;

10) принцип публичности и

прозрачности - Государственный бюджет Украины и местные бюджеты утверждаются, а

решения относительно отчета об их выполнении принимаются соответственно Верховной Радой

Украины, Верховной Радой Автономной Республики Крым и соответствующими советами;

11) принцип ответственности

участников бюджетного процесса - каждый участник бюджетного процесса несет ответственность

за свои действия или бездеятельность на каждой стадии бюджетного процесса.

В частности, в Бюджетном кодексе

Украины определен перечень формальных признаков, которые свидетельствуют о том, что правительство

недостаточно ответственно отнесся к требованиям Бюджетной резолюции. Вместе с тем

повышена ответственность Верховной Рады за соблюдение бюджетной политики,

определенной ею же в Бюджетной резолюции, руководителей финансовых органов на уровне

области, города областного значения и района.