ЧАСТЬ 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ

УЧЕТ

Раздел 1. Учет основных

средств и нематериальных активов

1.4.

Учет наличия и движения основных средств и нематериальных активов

Приказом Министерства статистики

Украины № 352 от 29.12.1995 г. “Об утверждении типовых форм первичного

учета” утвержден и введен в действие с 1.01.1996 г. типовые формы первичной

учетной документации по учету наличия на предприятии и движения основных

средств:

03-1 “Акт приема-передачи

(внутреннего перемещения) основных средств”;

03-2 “Акт

приемки-сдачи отремонтированных, реконструированных и модернизированных объектов”;

03-3 “Акт списания основных

средств”;

03-4 “Акт на списание

автотранспортных средств”;

03-5 “Акт N об установке,

пуске и демонтаже строительной машины”;

03-6 “Инвентарная карточка учета

основных средств”;

03-7 “Описание инвентарных карточек по

учету основных средств”;

03-8 “Карточка учета движения основных

средств”;

03-9 “Инвентарный список основных

средств”.

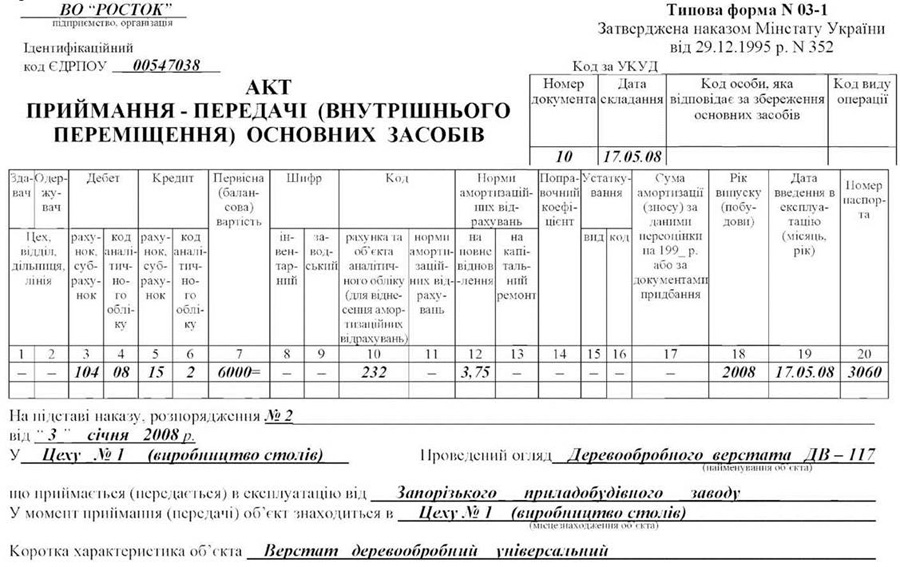

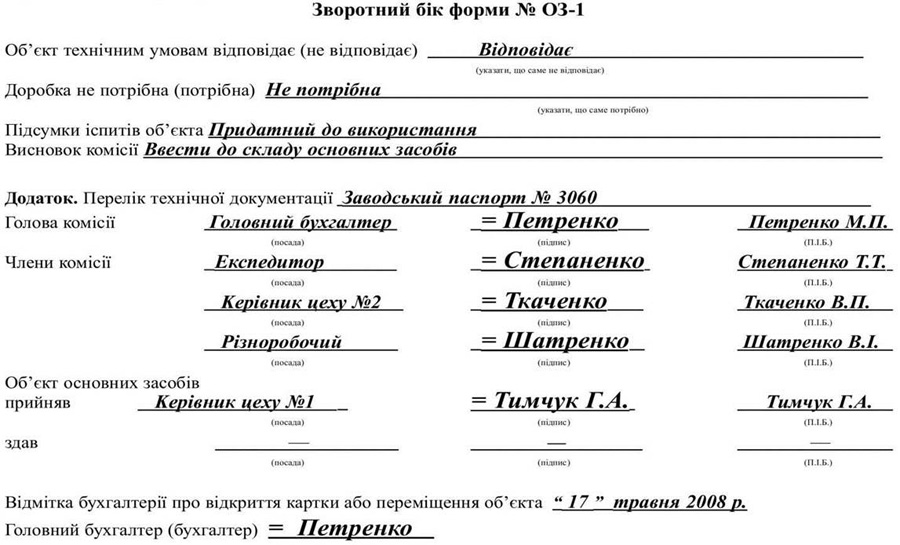

Для оформления зачисления в состав

основных средств отдельных объектов, для учета ввода их в эксплуатацию

применяется “Акт приемки передачи (внутреннего перемещения) основных

средств” (форма № 03-1).

При оформлении приемки основных

средств акт составляется в одном экземпляре на каждый отдельный объект

приемочной комиссией, назначенной распоряжением (приказом) руководителя

предприятия (организации). Акт после его оформления с приложенной технической

документацией, относящейся к данному объекту, передается в бухгалтерию

предприятия, подписывается главным бухгалтером и утверждается руководителем

предприятия (организации) или лицами, на то уполномоченными. Типовая Форма

документа “Акт приемки - передачи (внутреннего перемещения) основных

средств” (Форма № 03-1) приведена в образце 1.1.

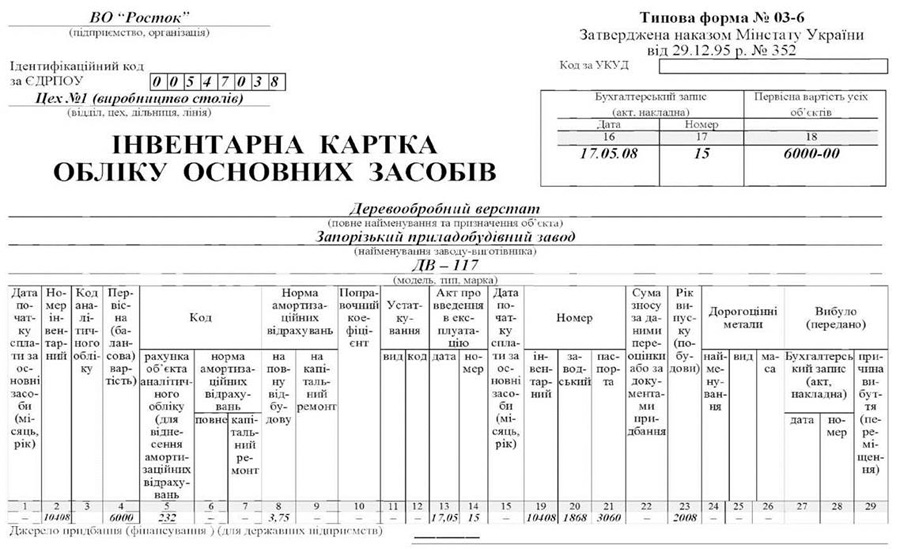

Для учета всех видов основных

средств, поступивших в эксплуатацию, в бухгалтерии применяется “Инвентарная

карточка учета основных средств” (форма № 03-6). Форма заполняется в одном

экземпляре на основании “Акта приемки - передачи (внутреннего перемещения)

основных средств” (форма № 03-1), технической и другой документации.

Образец 1.1

Продолжение

образце 1.1

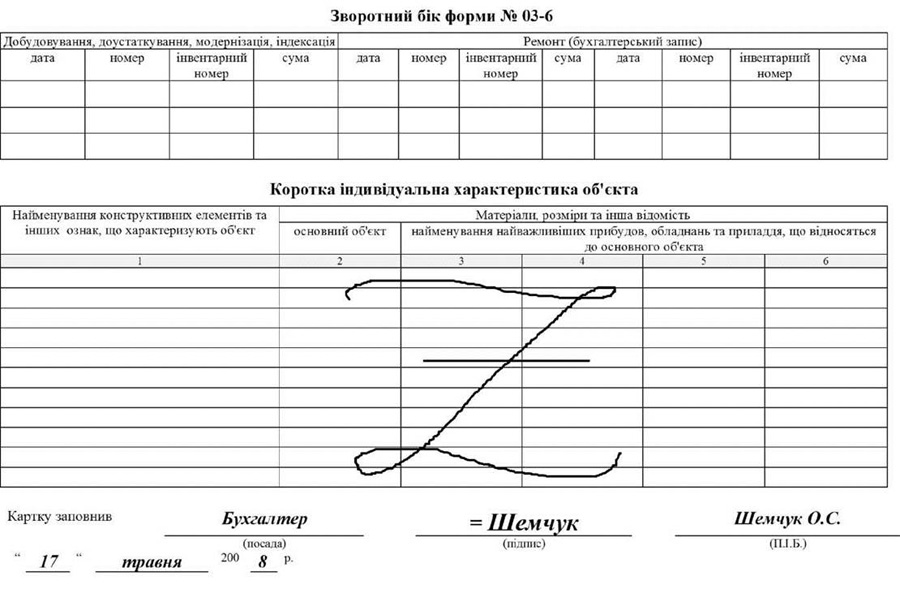

В разделе “Краткая индивидуальная

характеристика объекта” записываются только основные качественные и количественные

показатели объекта, а также важнейшие пристройки, приспособления и

принадлежности, относящиеся к нему, ограничиваясь двумя-тремя наиболее

важными для данного объекта качественными показателями, исключая дублирование данных,

что есть на предприятии (организации), технической документации на данный объект.

Типовая Форма “Инвентарная карточка

учету основных средств” (Форма № 03-6) приведена в образце 1.2.

Надо отметить, что предоставление объекта

основных средств инвентарного номера осуществляется как правило опираясь на

номер бухгалтерского счета и субсчета, на котором учитывается объект.

Например, возьмем деревообрабатывающий станок, который за информацию вышеприведенных

документов данного пункта темы были оприходованы в состав основных средств на

предприятии ВО “Росток”. Как видим, его инвентарный номер (10408) включает

первые три цифры (номер счета и субсчета - 104). Следующие цифры (08)

указывают номер данного объекта основных средств в совокупности ему подобных.

Техническая сторона присвоения определенному объекту основных средств инвентарного номера

заключается в нанесении на него номера краской или прикреплении жетона с номером.

Рядом

с инвентарными карточками аналитический учет основных средств осуществляется в

книге учета основных средств, либо в Ведомости 4-М, при упрощенной форме учета

(см. приложение А4). В книге или в ведомости учета основных средств регистрации

объектов основных средств осуществляют в разрезе конкретных подразделений

предприятия (цех № 1, цех №2 и другие) с разграничением их по

обліковокласифікаційними группами (103 - здания и сооружения, 104 - машины и

оборудование, 105 - транспортные средства и т. д.). Для разграничения принадлежности

инвентарных карточек основных средств подразделения используют

закладки, которые изготавливаются из картона или фанеры. С помощью них

отделяют группы основных средств одна от другой в разрезе подразделений

предприятия.

Для регистрации инвентарных карточек

учета основных средств применяется “Описание инвентарных карточек по учету

основных средств” (форма № 03-7). Опись составляется в одном экземпляре

бухгалтерией в целях контроля за сохранностью инвентарных карточек. Записи

ведутся в разрезе классификационных групп (видов) основных средств.

Для учета движения основных средств по

классификационным группам при ручной обработке учетной документации применяется

“Карточка учета движения основных средств” (форма № 03-8), которая заполняется на

основе данных инвентарных карточек соответствующих групп (видов) основных средств и

сверяется с данными синтетического учета основных средств. На основе итоговых

данных этих карточек заполняются отчетные формы по движению основных средств.

Образец

1.2

Продолжение

образце 1.2

Для пообъектного учета основных

средств по месту их нахождения (эксплуатации) по материально-ответственных

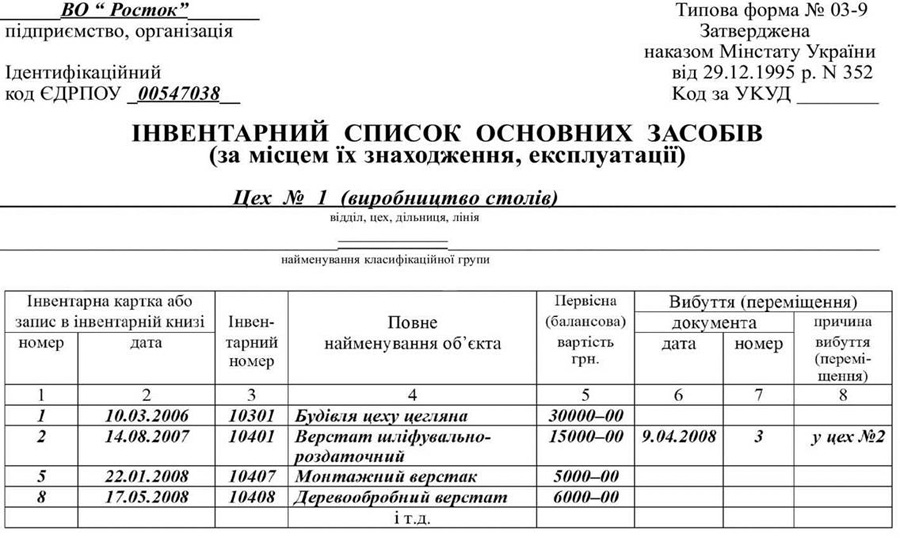

лицах ведут “Инвентарный список основных средств” (форма № 03-9).

Данные пообъектного учета основных

средств по местам их нахождения (эксплуатации) должны быть тождественны записям в

инвентарных карточках учета основных средств, которые ведутся в бухгалтерии.

Типовая Форма “Инвентарный список

основных средств” (Форма № 03-9). которая ведется по месту их нахождения,

эксплуатации, приведена в образце 1.3.

При оформлении внутреннего

перемещение основных средств “Акт приемки - передачи (внутреннего

перемещения) основных средств” выписывается в двух экземплярах работником

отдела (цеха) - сдатчика. Первый экземпляр с распиской получателя и

сдатчика передается в бухгалтерию, а второй - отдела (цеха) -

здавальнику.

При передаче основных средств другому

предприятию (аренду) акт составляется в двух экземплярах (для предприятия,

сдает и принимает основные средства).

По данным акта делаются отметки в

“Инвентарном списке основных средств” подразделения, из которого выбыл объект, а

также изымается “Инвентарная карточка учета основных средств” по совокупности

объектов, которые учитываются по данным подразделением в бухгалтерии.

Основанием для отметок в

“Инвентарной карточке учета основных средств” о выбытии

объектов основных средств при передаче их другому предприятию (организации), а

также о перемещении внутри предприятия является “Акт приемки-передачи

(внутреннего перемещения) основных средств” (форма № 03-1); при списании

объекта основных средств вследствие старения или износа - “Акт на списание

основных средств” (форма № 03-3). Записи о законченные работы по достройке,

дооборудовании, реконструкции и модернизации, ремонту объекта ведутся в карточке

на основании “Акта приемки-сдачи отремонтированных, реконструированных и

модернизированных объектов” (форма № 03-2).

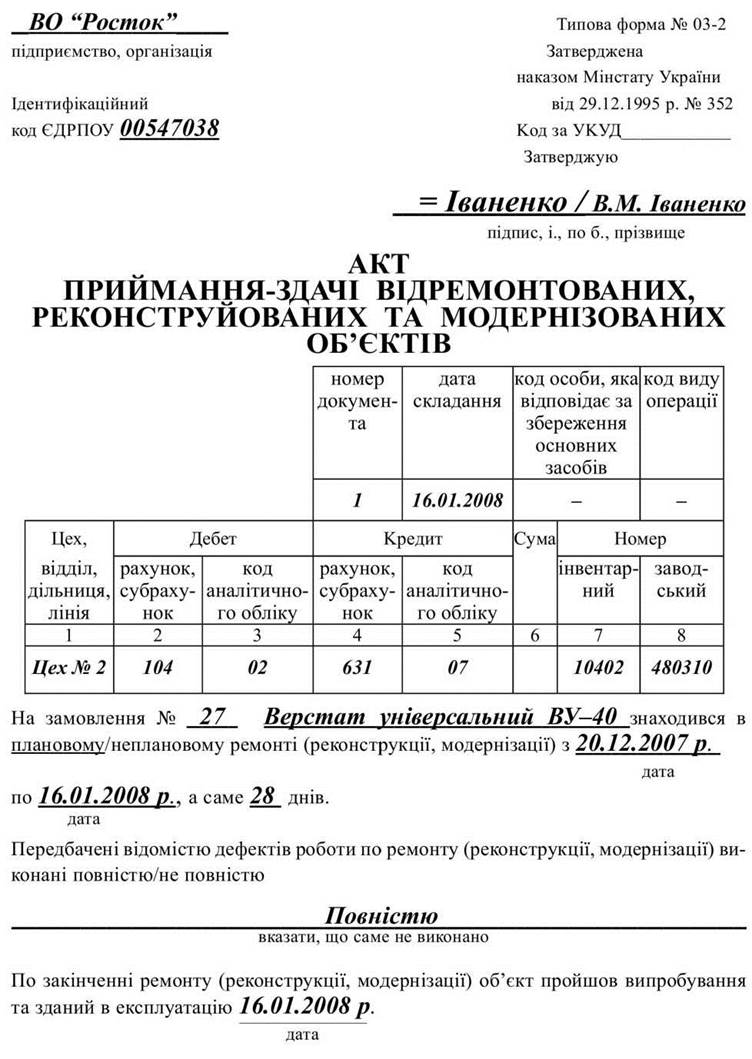

Для оформления приемки-сдачи

основных средств из ремонта, реконструкции и модернизации применяется “Акт

приемки-сдачи отремонтированных, реконструированных и модернизированных объектов”

(форма № 03-2).

Акт, подписанный работником цеха

(отдела), уполномоченный на приемку основных средств, и представителем

цеха (предприятия), который выполнял ремонт, реконструкцию и модернизацию,

сдают в бухгалтерию предприятия (организации). Акт подписывается главным

бухгалтером и утверждается руководителем предприятия, организации или лицами

на то уполномоченными. В технический паспорт соответствующего объекта основных

средств должны быть внесены необходимые изменения в характеристику объекта,

связанные с капитальным ремонтом, реконструкцией и модернизацией.

Образец

1.3

Вроде 1.4

Продолжение образце 1.4

Если ремонт, реконструкцию или

модернизацию выполняет стороннее предприятие, акт составляют в двух экземплярах.

Второй экземпляр передают предприятию, выполнившему ремонт, реконструкцию,

модернизацию.

Типовую форму “Акт приемки - сдачи

отремонтированных, реконструированных и модернизированных объектов” (форма № 03-2)

приведены в образце 1.4.

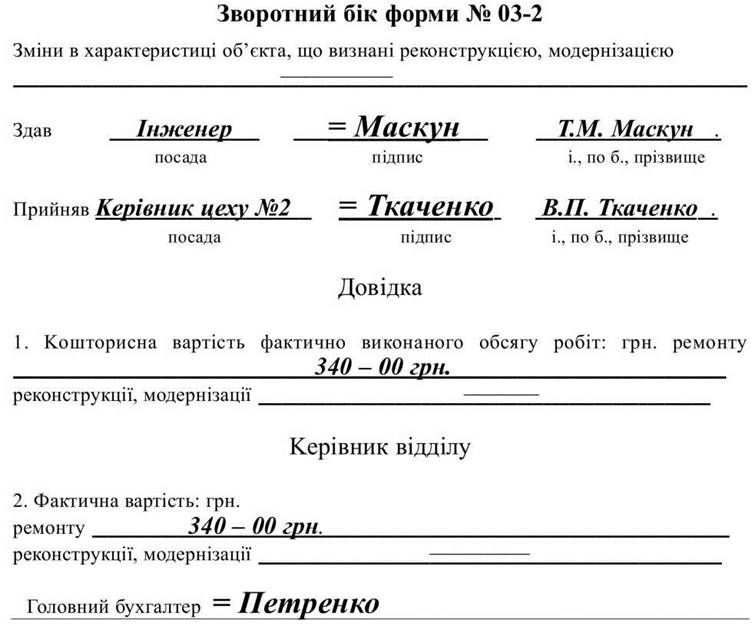

При значительном изменении качественных и

количественных показателей в характеристике объекта в результате реконструкции

(модернизации), достройки и дооборудования предыдущую инвентарную карточку в случае

невозможности отразить в ней все показатели, характеризующие

реконструированный (модернизированный, дооборудованный (достроенный) объект в целом,

заменяют новой. Старую инвентарную карточку сохраняют как справочный документ.

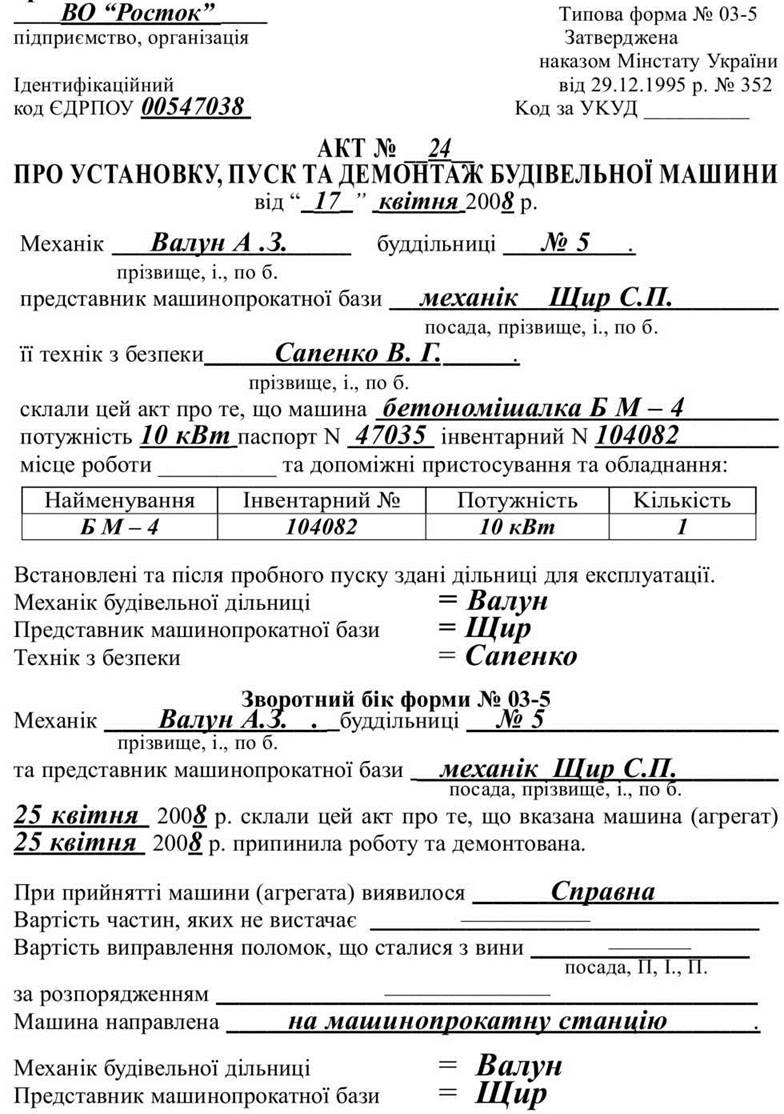

В строительно-монтажных организациях

для оформления передачи, установки и пуска строительных машин и последующего их

демонтажа и передачи машинопрокатній базе применяется “Акт об установке,

пуске и демонтаже строительной машины” (форма № 03-5).

Акт составляется в двух экземплярах

представителем машинопрокатної базы и строительного участка, эксплуатирующей

строительные машины и механизмы.

Типовая Форма “Акт об установке,

пуске и демонтаже строительной машины” (Форма № 03-5) приведены в образце 1.5.

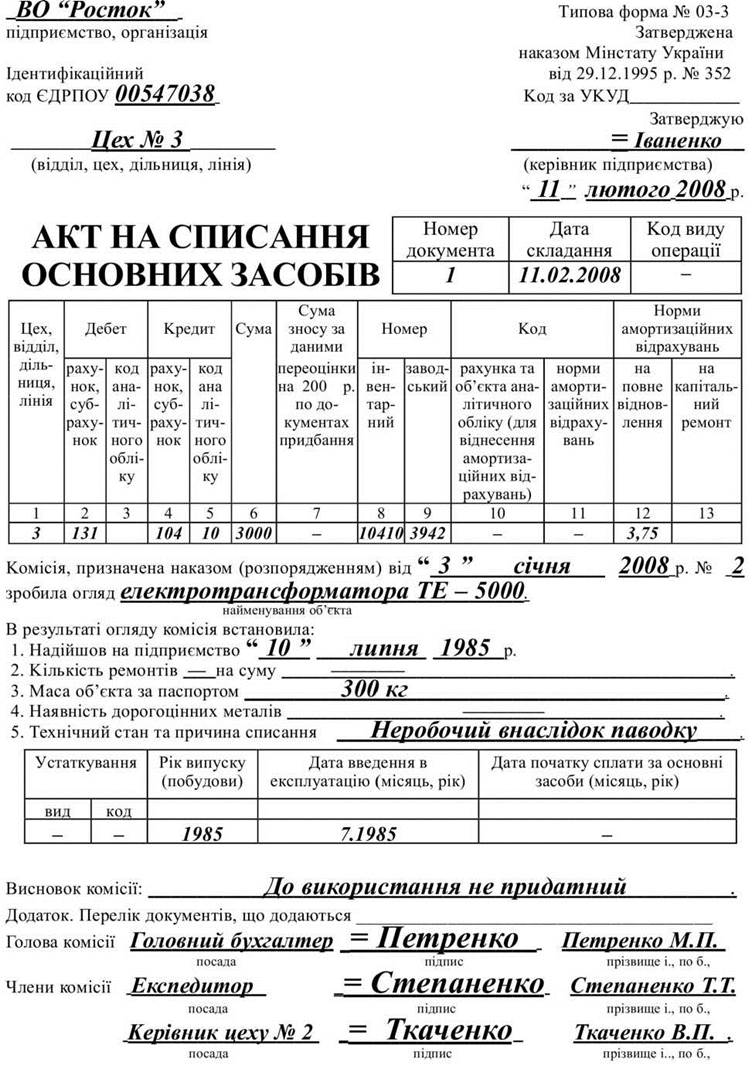

Для оформления выбытия основных

средств (кроме автотранспортных средств) при полном или частичном их списании

применяется “Акт на списание основных средств” (форма № 03-3). Акт

составляется в двух экземплярах комиссией, назначенной руководителем предприятия,

учреждения, организации, утверждается руководителем предприятия (организации) или

лицом, на то уполномоченным. Первый экземпляр акта передают в бухгалтерию,

второй остается у лица, ответственного за сохранность основных средств и является

основанием для сдачи на склад запчастей, оставшихся в результате их списания,

а также материалов, металлолома и т.п.

Затраты по списанию, а также

стоимость материальных ценностей, поступивших от износа и разборки зданий,

сооружений, демонтажа оборудования и т.п. отражают в акте в разделе “Расчет

результатов списания объектов”.

Типовая форма “Акт на списание

основных средств” (форма № 03-3) приведены в образце 1.6.

Для оформления списания автомобиля,

грузового или легкового, прицепа или полуприцепа при их ликвидации

применяется “Акт на списание автотранспортных средств” (форма № 03-4). Акт

составляется в двух экземплярах и подписывается комиссией, назначаемой

руководителем автохозяйства (предприятия) и утверждается руководителем

предприятия (организации) или лицом, на то уполномоченным. Первый экземпляр

передается в бухгалтерию, второй остается у лица, ответственного за

хранение основных средств, и является основанием для сдачи на склад материальных

ценностей и металлолома, оставшегося в результате списания.

Затраты по списанию, а также

стоимость материальных ценностей, поступивших от разборки автотранспортных средств,

отражают в разделе “Расчет результатов списания автомобиля (прицепа,

полуприцепа)”.

Объект основных средств изымается

из активов (списывается с баланса) в случае его выбытия вследствие продажи,

безвозмездной передачи или несоответствия критериям признания активом.

Финансовый результат от выбытия

б'єктів основных средств определяется вычитанием из дохода от выбытия

основных средств их остаточной стоимости, непрямых налогов и расходов, связанных

с выбытия тям основных средств.

Регистры аналитического учета

выбывших основных средств прилагаются к документам, которыми оформлены факты

выбытие основных средств.

Вроде 1.5

Вроде 1.6

Продолжение образце 1.6

В случае частичной ликвидации объекта

основных средств его первоначальная (переоцененная) стоимость и износ уменьшаются

соответственно на сумму первоначальной (переоцененной) стоимости и износа ликвидированной

части объекта.

Учитывая то, что по счету

основных средств осуществляется также учет животных основного стада (на

сельскохозяйственных предприятиях), укажем на некоторые особенности

документального оформления операций с указанной группой животных.

Надо отметить, что каждому животному,

которая входит в состав основного стада, так как и любому другому объекту

основных средств, присваивается инвентарный номер. Отображение наличия животных

основного стада по месту их нахождения осуществляется в “Книге учета движения

скота и птицы”. Поступление (перевод) животных из других групп к основному

стада осуществляется на основании документа “Акт на перевод животных из группы в группу”.

В свою очередь выбытие животных из основного стада в результате выбраковки

осуществляется на основании оформления документов “Акт на выбраковку животных из

основного стада” или “Акт на выбытие животных и птицы (забой, прирезка, падеж)”.

Информация из актов переносится в “Книгу учета движения скота и птицы”.

В конце каждого месяца руководитель

подразделения, где находится указанная группа животных, передает в бухгалтерию “Отчет

о движении скота и птицы”, составленный на основании актов, удостоверяющих

увеличение или уменьшение основного стада на определенное количество животных.

На основании указанного отчета в

бухгалтерии делаются отметки в “Ведомость аналитического учета животных”. По

результатам заполненной ведомости производятся записи журналов-ордеров №4 и

№5, а при упрощенной форме учета в Ведомости 2-М и 4-М (см. прил. А 2 и А 4).

Что касается нематериальных

активов, то Приказом Министерства финансов Украины от 22.11.2004 г. № 732

утверждены типовые формы первичного учета объектов права интеллектуальной

собственности в составе нематериальных активов:

НА-1 "Акт ввода в

хозяйственный оборот объекта права интеллектуальной собственности в составе

нематериальных активов";

НА-2 "Инвентарная карточка учета

объекта права интеллектуальной собственности в составе нематериальных активов";

НА-3 "Акт выбытия (ликвидации)

объекта права интеллектуальной собственности в составе нематериальных активов";

НА-4 "Инвентаризационная опись

объектов права интеллектуальной собственности в составе нематериальных активов".

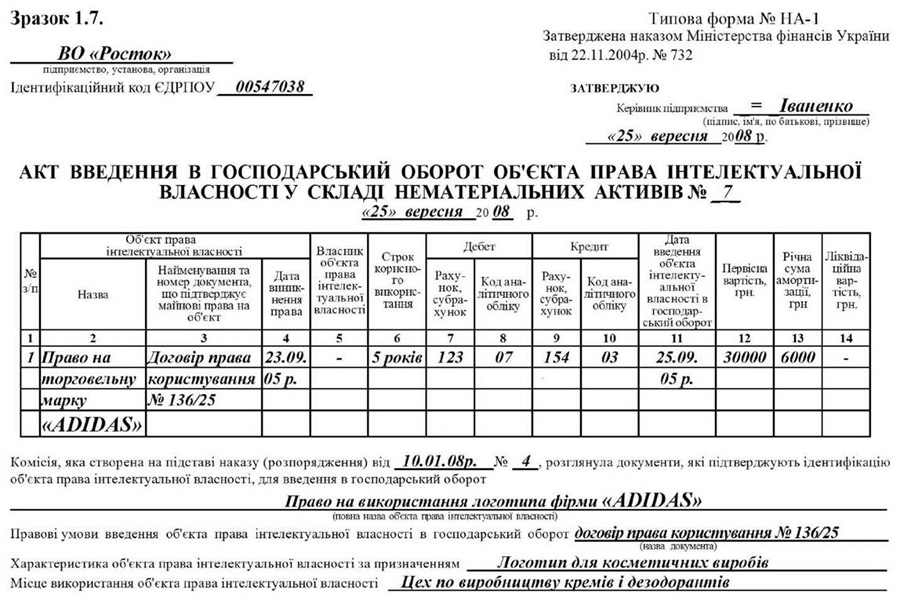

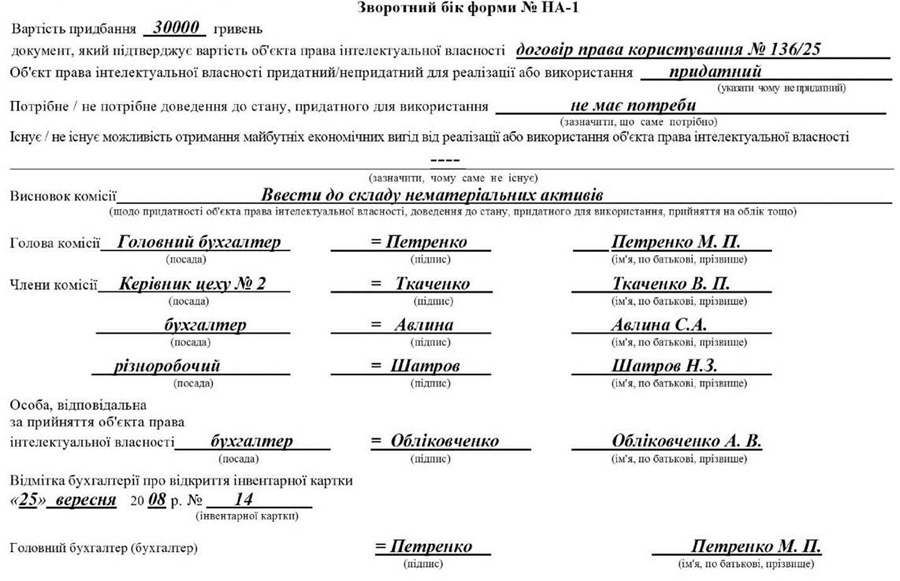

Форма НА-1 "Акт ввода в

хозяйственный оборот объекта права интеллектуальной собственности в составе

нематериальных активов" (см. образец 1.7.) (далее - объект права

интеллектуальной собственности) применяется предприятиями, учреждениями и

организациями (далее - предприятия) независимо от форм собственности для оформления

операций по введению в хозяйственный оборот и использованию отдельных приобретенных

(созданных) объектов права интеллектуальной собственности.

При оформлении ввода в

хозяйственный оборот объекта права интеллектуальной собственности акт составляется в

одном экземпляре на каждый отдельный объект приемочной комиссией, назначенной

приказом (распоряжением) собственника или уполномоченного органа (должностного лица),

который осуществляет руководство предприятием.

Акт заполняется в одном экземпляре

на основе технической, научно-технической и другой документации (лицензионный

договор, авторский договор, патент и т.п.), подписывается председателем и членами

комиссии, лицом, ответственным за принятие для использования объекта права

интеллектуальной собственности.

При оформлении акта ввода в

хозяйственный оборот объекта права интеллектуальной собственности в графе:

"Наименование и номер

документа, подтверждающего имущественные права на объект права интеллектуальной

собственности" - указывается номер патента (декларационного патента) на

изобретение, декларационного патента на полезную модель, патент на промышленный

вроде, номер свидетельства на знак для товаров и услуг, номер авторского

свидетельства и т.п.;

"Дата возникновения права" -

указывается дата подписания договора, дата приоритета, дата создания произведения

т.п.;

"Владелец объекта права

интеллектуальной собственности" - указывается владелец имущественных прав на объект

права интеллектуальной собственности, свидетельства, авторского права и т.д., который может

использовать объект права интеллектуальной собственности по своему усмотрению, имеет

право давать разрешение (выдавать лицензию) на использование и передавать право

собственности на объект права интеллектуальной собственности другому лицу на основании

договора.

В строке:

"Правовые условия ввода объекта

права интеллектуальной собственности в хозяйственный оборот" - указывается

название документации, согласно которой объект права интеллектуальной собственности

вводится в хозяйственный оборот (название и номер документа, подтверждающего

введение такого объекта в хозяйственный оборот (договор на использование

имущественных прав интеллектуальной собственности, лицензионный договор и т.п.);

"документ, который подтверждает

стоимость объекта права интеллектуальной собственности" - указывается полное название

акта оценки, номер и дата составления акта.

В акте ввода в хозяйственный

оборот объекта права интеллектуальной собственности приводится характеристика такого

объекта, которая содержит подробное его описание и порядок использования, особенности и

преимущества, указываются основные качественные и количественные показатели объекта права

интеллектуальной собственности.

Оформленный акт подписывается главным

бухгалтером и утверждается руководителем предприятия или лицом на то

уполномоченным.

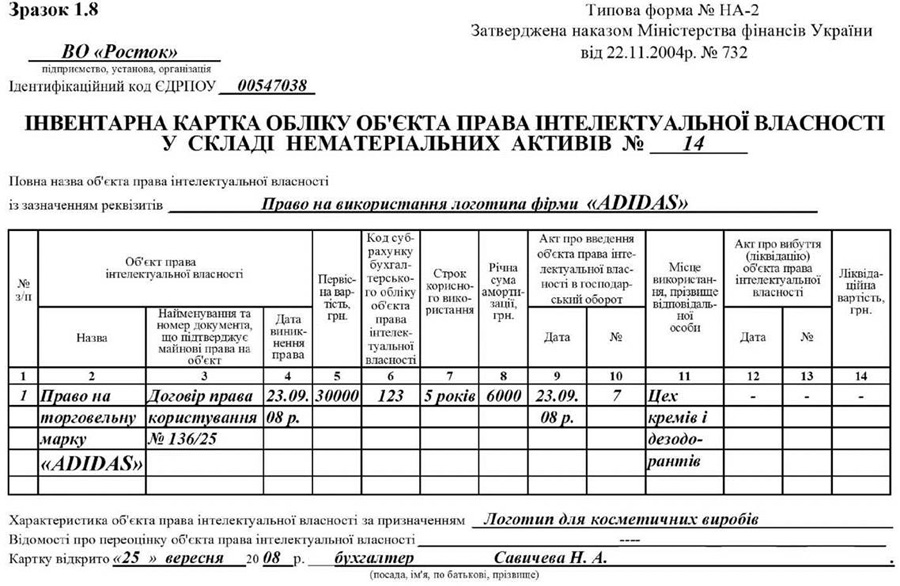

Форма НА-2 "Инвентарная карточка

учета объекта права интеллектуальной собственности в составе нематериальных активов”

(см. образец 1.8.) применяется для аналитического учета объектов права

интеллектуальной собственности, а также для аналитического учета группы однотипных по

назначению и условиям использования объектов, поступивших в одном

календарном месяце и одной ответственной за их использование лице.

Инвентарная карточка ведется в бухгалтерии

на каждый объект или группу объектов права интеллектуальной собственности, заполняется

в одном экземпляре на основании "Акта ввода в хозяйственный оборот

объекта права интеллектуальной собственности в составе нематериальных активов"

(типовая форма № НА-1).

В строке "Полное название объекта

права интеллектуальной собственности с указанием реквизитов" указывается

название объекта права интеллектуальной собственности и название документации, на

основании которой такой объект введен в хозяйственный оборот предприятия (договор

на использование имущественных прав интеллектуальной собственности, лицензионный договор

т.п.).

В графе "Код субсчета

бухгалтерского учета объекта права интеллектуальной собственности"

указывается код субсчета бухгалтерского учета.

В разделе "Характеристика объекта права интеллектуальной собственности по назначению"

приводятся только основные, присущие этому объекту признаки или свойства. В

случае учета группы объектов права интеллектуальной собственности основные

показатели, характеризующие такие объекты, приводятся не за каждым объектом

отдельно, а в целом по всей группе объектов права интеллектуальной собственности,

учитываются в инвентарной карточке.

Основанием для отметок в инвентарной

карточке о выбытии объекта права интеллектуальной собственности является "Акт выбытия

(ликвидации) объекта права интеллектуальной собственности в составе нематериальных

активов" (типовая форма № НА-3).

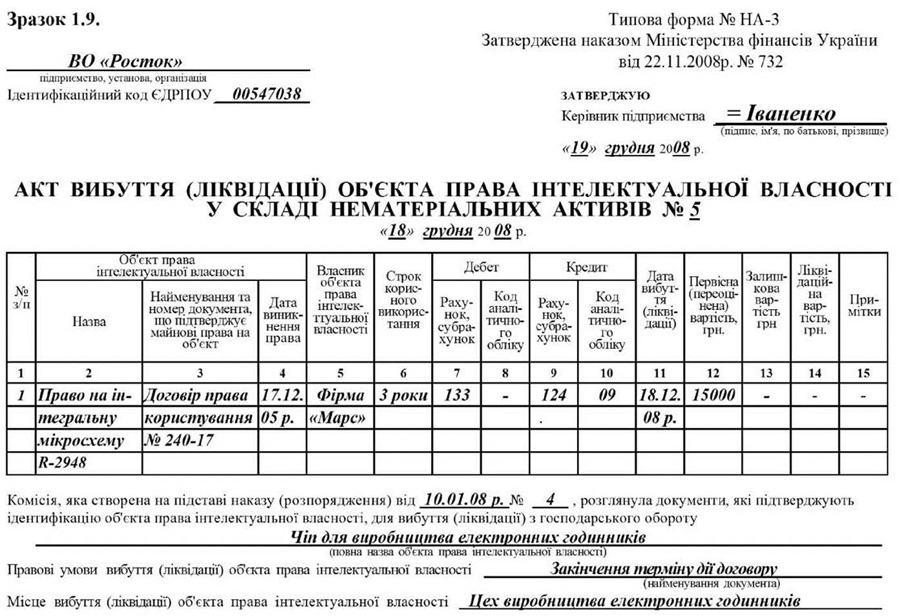

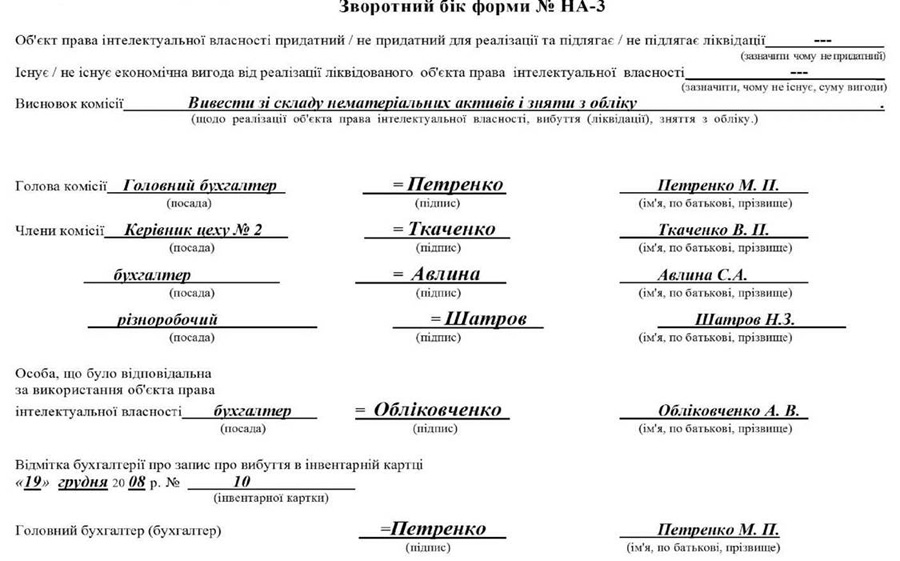

Форма НА-3 "Акт выбытия

(ликвидации) объекта права интеллектуальной собственности в составе нематериальных

активов" (см. образец 1.9.) применяется для оформления выбытия таких

объектов при их списании (ликвидации). Акт составляется в двух экземплярах

комиссией, назначенной приказом (распоряжением) владельца или уполномоченного

органа (должностного лица), осуществляющего руководство предприятием, подписывается

председателем и членами комиссии, лицом, была ответственной за использование

объекта права интеллектуальной собственности, утверждается руководителем предприятия

или лицом на то уполномоченным.

Остаточная стоимость, которая приводится в

графе 13 акта выбытия (ликвидации) объекта права интеллектуальной собственности,

определяется по данным бухгалтерского учета на последнее число месяца выбытия

такого объекта как разница между первоначальной стоимостью и суммой начисленной

амортизации за период полезного использования.

В строке "Правовые условия выбытия

(ликвидации) объекта права интеллектуальной собственности из хозяйственного

оборота" указываются причины выбытия (окончания срока действия: имущественных

прав интеллектуальной собственности, договор на использование имущественных прав

интеллектуальной собственности, сохранение информации относительно объектов права

интеллектуальной собственности как коммерческой тайны, лицензионного договора;

досрочное прекращение лицензионного договора и т.п.).

Первый экземпляр акта передается в

бухгалтерию, второй остается у лица, была ответственной за использование

объекта права интеллектуальной собственности.

Характеристика Формы НА-4

"Инвентаризационная опись объекта права интеллектуальной собственности в составе

нематериальных активов", а также пример оформления документа (образец

1.11.) представлен в подразделе 1.7. части 2.

Продолжение

образце 1.9

Надо отметить, что основные средства и

нематериальные активы при поступлении на предприятие учитываются в порядке

капитальных инвестиций, учет которых ведется на счете 15

“Капитальные инвестиции”. При зачислении объекта в состав основных средств или

нематериальных активов осуществляются записи по дебету счета 10 “Основные

средства” или 12 “Нематериальные активы” и кредиту счета 15 “Капитальные

инвестиции”.

Типовую корреспонденцию счетов по

учета основных средств и нематериальных активов приведена в таблице 1.1.

Таблица 1.1.

Корреспонденция бухгалтерских

счетов по учету основных средств и нематериальных активов

|

№

п/п

|

Содержание хозяйственных операций

|

Корреспондирующие счета

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

|

Учет приобретения или создания

собственными силами 03 и НА

|

|

1.

|

Проведено

предоплату поставщику за основные средства и нематериальные активы,

а также

за выполненные работы в капитальном строительстве.

|

63

“Расчеты с поставщиками и подрядчиками”

|

31

“Счета в банках”

|

|

2.

|

Отражено

поступления от поставщика приобретенных основных средств и нематериальных

активов.

|

15

“Капитальные инвестиции”

|

63

“Расчеты с поставщиками и подрядчиками”

|

|

3.

|

Отражено

сумму транспортных и посреднических услуг, связанных с приобретением основных

средств и нематериальных активов.

|

15

“Капитальные инвестиции”

|

68

“Расчеты по

другими

операциям”

|

|

4.

|

Принято

согласно акту выполненные подрядные работы, выполненные строительной организацией на

строительстве склада.

|

15

“Капитальные инвестиции”

|

63

“Расчеты с поставщиками и подрядчиками”

|

|

5.

|

Отражено

сумму НДС (налоговый кредит) по

операциям

2 и 4.

|

64

“Расчеты по налогам и

платежам”

|

63

“Расчеты с поставщиками

и

подрядчиками”

68

“Расчеты за другими операциями”

|

|

6.

|

Списана

строительные материалы на строительство склада.

|

15

“Капитальные инвестиции”

|

20

“Производственные запасы”

|

|

7.

|

Начислено

заработную плату работникам, занятым на строительстве склада.

|

15

“Капитальные инвестиции”

|

66

“Расчеты по

выплатами

работникам”

|

|

8.

|

Проведено

начисления на заработную плату работников и отнесены на расходы по

строительству склада.

|

15

“Капитальные инвестиции”

|

65

“Расчеты по страхованию”

|

|

9.

|

Отнесено

стоимость работ и услуг вспомогательных производств на затраты по строительству

состав.

|

15

“Капитальные инвестиции”

|

23 “Производство”

|

|

10.

|

Введено

новый гараж или приобретенные основные средства и нематериальные активы

согласно акту в эксплуатацию.

|

10

“Основные средства”

12

“Нематериальные активы”

|

15

“Капитальные инвестиции”

|

|

11.

|

Отражено

сумму дооценки основных средств и нематериальных активов.

|

10

“Основные средства”

12

“Нематериальные активы”

|

423

“Дооценка активов”

|

|

Учет бесплатно полученных 03 и

НА

|

|

12.

|

Отражено

стоимость безвозмездно полученных основных средств и нематериальных активов.

|

10

“Основные средства”

12

“Нематериальные активы”

|

424

“Безвозмездно полученные необоротные активы”

|

|

13.

|

Отражено

доход в сумме начисленной амортизации по безвозмездно полученных основных средств

и нематериальных активов.

|

424

“Безвозмездно полученные необоротные активы”

|

745

“Доход от безвозмездно полученных активов”

|

|

Учет поступления 03 и в качестве

взноса в уставный капитал

|

|

14.

|

Полученные

основные средства и нематериальные активы в счет вклада доли учредителя в

уставном капитале (справедливая стоимость, согласованная учредителями)

|

10

“Основные средства” 12 “ Нематериальные активы ”

46

“Неоплаченный капитал ”

|

46

“Неоплаченный капитал”

40

“Уставный капитал”

|

|

Получение 03 и в обмен на

неподобные активы

|

|

15.

|

Отражено

себестоимость отпущенной готовой продукции

или

производственных запасов предприятию А

|

90

“Себестоимость реализации”

|

20

“Производственные запасы”

26

“Готовая продукция”

|

|

16.

|

Отражена

задолженность предприятия А по ценам реализации готовой продукции и

производственных запасов

|

36

“Расчеты с покупателями и заказчиками”

|

70

“Доходы от реализации”

|

|

17.

|

Отражено

сумму НДС по операции 16

|

70

“Доходы от реализации”

|

64

“Расчеты за налогами и платежами”

|

|

18.

|

Отражено

стоимость полученных объектов основных средств и нематериальных активов от

предприятия А

|

15

“Капитальные инвестиции”

|

63

“Расчеты с поставщиками и подрядчиками”

|

|

19.

|

Отражено

сумму НДС по операции 18

|

64

“Расчеты за налогами и платежами”

|

63

“Расчеты с поставщиками и подрядчиками”

|

|

20.

|

Проведено

взаимозачет с предприятием А как с покупателем и поставщиком

|

63

“Расчеты с поставщиками и подрядчиками”

|

36

“Расчеты с покупателями и заказчиками”

|

|

21.

|

Введены в

эксплуатацию полученные от предприятия А основные средства и нематериальные

активы

|

10

“Основные средства” 12 “Нематериальные активы”

|

15

“Капитальные инвестиции”

|

|

Поступления 03 и в форме доходов

|

|

22.

|

Полученные

пени, штрафы, неустойки от других предприятий в виде основных средств и

нематериальных активов.

|

10

“Основные средства”

12

“Нематериальные активы”

|

715

“Полученные пени, штрафы, неустойки”

|

|

23.

|

Получено

дивиденды от других предприятий в виде основных средств и нематериальных

активов.

|

10

“Основные средства”

12

“Нематериальные активы”

|

731

“Дивиденды полученные”

|

|

24.

|

Оприходованы

излишки основных средств и нематериальных активов, выявленных в результате

инвентаризации.

|

10

“Основные средства”

12 “Нематериальные

активы”

|

746 “Прочие

доходы от обычной деятельности”

|

|

Учет затрат на ремонты и

модернизацию 03

|

|

25.

|

Отражено

расходы на ремонт и модернизацию основных средств.

|

15

“Капитальные инвестиции”

|

20

“Производственные запасы”

23

“Производство” 63 “Расчеты с поставщиками и подрядчиками” 66

“Расчеты по выплатам работникам”

|

|

26.

|

Отражено

расходы на ремонт основных средств в сумме, не превышающей 10% совокупной

балансовой стоимости групп основных фондов на начало отчетного года.

|

23

“Производство”

91 “Обще-вы-робничі

расходы”

92 “Администра-нет

расходы”

93 “Расходы

на сбыт”

94 “Другие

расходы операционной деятельности”

|

15

“Капитальные инвестиции”

|

|

27.

|

Отражено

расходы на ремонт основных средств в сумме, превышающей 10% от совокупной

балансовой стоимости групп основных фондов на начало отчетного года.

|

10

“Основные средства”

|

15

“Капитальные инвестиции”

|

|

Учет реализации и списания 03 и

НА

|

|

28.

|

Отражено

списание начисленного износа при выбытии основных средств и нематериальных

активов.

|

13 “Износ

(амортизация) необоротных активов”

|

10

“Основные средства”

12

“Нематериальные активы”

|

|

29.

|

Отражено

остаточную стоимость объекта основных средств или нематериальных активов:

|

|

|

|

- при их

реализации

|

976

“Списание

необоротных

активов”

|

10

“Основные средства”

12

“Нематериальные активы”

|

|

- при их

списании

|

976

“Списание

необоротных

активов”

|

10

“Основные средства”

12

“Нематериальные активы”

|

|

- при

безвозвратном выведены из строя объекта в результате стихийного бедствия.

|

991

“Потери от стихийного бедствия”

|

10

“Основные средства”

12

“Нематериальные активы”

|

|

Передача 03 и в обмен на акции

другого предприятия

|

|

З0.

|

Списан

износ основных средств и нематериальных активов, передаваемых в обмен на

акции другого предприятия

|

13 “Износ

(амортизация)

необоротных активов”

|

10

“Основные средства”

12

“Нематериальные активы”

|

|

31.

|

Отражено

обмен остаточной стоимости основных средств и нематериальных активов на

справедливую стоимость акций другого предприятия

|

14

“Долгосрочные финансовые инвестиции”

35

“Текущие финансовые инвестиции”

|

10

“Основные средства”

12

“Нематериальные активы”

|

|

32.

|

Отображено

превышение справедливой стоимости полученных акций над остаточной стоимостью

переданных основных средств и нематериальных активов

|

14

“Долгосрочные финансовые инвестиции”

35

“Текущие финансовые инвестиции”

|

746 “Прочие

доходы от обычной деятельности”

|

|

33.

|

Отражено

превышение остаточной стоимости переданных основных средств и нематериальных

активов над стоимостью полученных акций

|

977 “Прочие

расходы обычной деятельности”

|

10

“Основные средства”

12

“Нематериальные активы”

|

|

Учет списания, а также бесплатной

передачи 03 и НА, стоимость которых не полностью амортизированная

|

|

34.

|

Отражено

износ основных средств и нематериальных активов, которые списываются или

передаются безвозмездно

|

13 “Износ

(амортизация)

необоротных активов”

|

10

“Основные средства”

12

“Нематериальные активы”

|

|

35.

|

Отражено

остаточную стоимость основных средств и нематериальных активов, списываются

или передаются безвозмездно

|

44

“Нераспределенные прибыли(непокрытые убытки)”

|

10

“Основные средства”

12

“Нематериальные активы”

|

|

36.

|

Отражено

задолженность перед бюджетом по НДС от остаточной стоимости основных средств

и нематериальных активов, которые списываются или передаются безвозмездно

|

44

“Нераспределенные прибыли(непокрытые убытки)”

|

64

“Расчеты за налогами и платежами”

|