Модуль 3

ХАРАКТЕРИСТИКА ФОРМ ФИНАНСОВЫХ

ОТНОШЕНИЙ И МЕТОДОВ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

Раздил 8

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

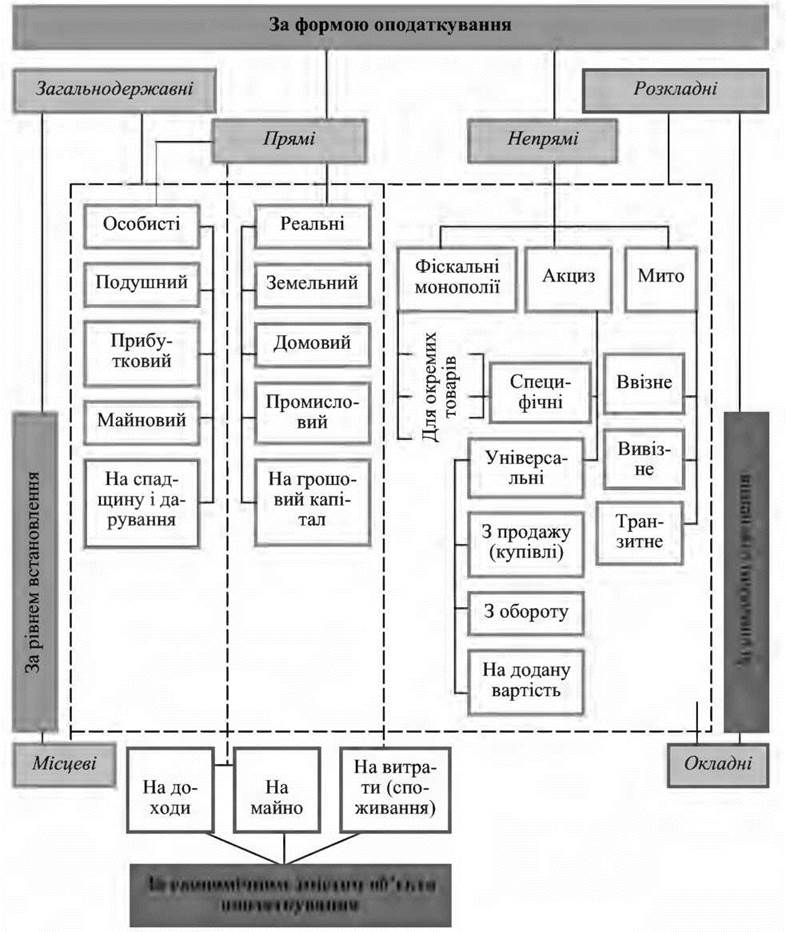

8.3. Классификация налогов

История человечества выработала различные формы

и методы налогообложения. Каждый вид налогов имеет свои специфические черты и

функциональное назначение и занимает отдельное место в налоговой системе. Роль

того или иного налога характеризуется его принадлежностью к определенной группе в зависимости

от действующей классификации налогов. Классификация дает возможность полнее

осветить сущность и функции налогов, улучшить их роль в налоговой

политике государства, направления и характер влияния на социально-экономическое развитие

общества.

Классификация налогов производится по

нескольким признакам: по форме налогообложения, по экономическому содержанию объекта

налогообложения, в зависимости от уровня государственных структур, которые их устанавливают, по

способом взыскания (рис. 8.5). Однако самым важным является своевременность и полнота

уплаты налогов в бюджеты различных уровней. Это касается администрирования

налогов.

Рис. 8.5. Классификация налогов

По форме налогообложения все налоги

делятся на две группы: прямые и косвенные.

Прямые налоги устанавливаются

непосредственно относительно плательщиков и выплачиваются за счет их доходов, а сумма

налога напрямую зависит от размеров объекта налогообложения. Прямые

налоги способствуют такому распределению налогового бремени, при котором больше платят

те члены общества, которые имеют более высокие доходы. Такой принцип налогообложения

большинством экономистов мира признается справедливым. В то же время форма

прямого налогообложения требует сложного механизма взимания налогов, ведь

возникают проблемы учета объекта налогообложения и уклонения от уплаты. Поэтому,

несмотря на «справедливость» (в кавычках не потому, что это сомнительно, а потому, что не

существует абсолютной справедливости) прямых налогов, налоговая система не может

ограничиваться только ими. Это был бы однобокий подход, который негативно влияет на

любую систему.

Косвенные налоги устанавливаются в

ценах товаров и услуг и уплачиваются за счет ценовой надбавки, а их

размер для отдельного плательщика прямо не зависит от его доходов.

Формально косвенные налоги

справляются по пропорциональным ставкам. Каждый фактический плательщик налога уплачивает

при покупке товара одинаковую сумму налога независимо от получаемого дохода.

Однако по своей сути косвенные налоги регрессивные, поскольку чем выше доход,

тем меньше доля этих налогов в доходе потребителя и, наоборот, чем ниже доход,

тем большая доля этих налогов. В связи с этим косвенные налоги считаются

социально несправедливыми, фискальными.

В то же время косвенные налоги имеют

существенные преимущества:

- эти налоги платит много

плательщиков и широта налогообложения способствует росту доходов бюджета;

- простота уплаты и регулярность

поступления в бюджет;

- содержание и контроль уплаты

косвенных налогов не требует расширения налогового аппарата;

- изъятие налога на всех этапах

движения товаров способствует равномерному распределению налогового бремени между всеми

субъектами хозяйствования;

- применение нулевой ставки на

экспортные товары способствует увеличению объема экспорта и повышению

конкурентоспособности отечественных товаров на мировом рынке.

Наиболее характерными примерами

косвенного налогообложения является налог на добавленную стоимость, акцизный сбор, пошлина.

Историческое развитие системы

налогообложения привело к постепенному размыванию четких различий между прямыми

и косвенными налогами. Универсальные формы косвенных налогов - акцизов, при

перенесенные их взыскания из сферы реализации в сферу производства имеют много

признаков прямого налогообложения, прежде всего, четко определен объект налогообложения -

объем оборота или добавленную стоимость. При этом объекты налогообложения частично

совпадают: прямая форма - налог на прибыль и косвенная форма - налог на

добавленную стоимость, часть которой составляет ту же прибыль.

По экономическому содержанию объекта

налогообложения налоги делятся на три группы: на доходы, потребление и имущество.

Налоги на доходы взимаются с

доходов физических и юридических лиц. Непосредственными объектами налогообложения являются

заработная плата и другие доходы граждан, прибыль или валовой доход

предприятия.

Налоги на потребление уплачиваются не

при получении доходов, а при их использовании. Они взимаются в форме косвенных

налогов.

Налоги на имущество устанавливаются по

движимого и недвижимого имущества. В отличие от налогов на потребление, которые

уплачиваются только один раз - при покупке, налоги на имущество взимаются

постоянно, пока имущество находится в собственности.

В зависимости от уровня государственных

структур, которые устанавливают налоги, они делятся на общегосударственные и

местные.

Общегосударственные налоги

устанавливают высшие органы власти, их взыскание является обязательным на всей территории

страны независимо от того, в какой бюджет (центрального или местного) они

засчитываются. Согласно их распределения между звеньями бюджетной системы

общегосударственные налоги делятся на три группы: доходы центрального бюджета,

доходы местных бюджетов и доходы, что распределяются в определенных пропорциях между

центральным и местными бюджетами. Распределение налогов между звеньями бюджетной

системы может быть устойчивым нормативным, прежде всего установленным законодательными

актами, а может происходить в форме бюджетного регулирования, когда отчисления в

местных бюджетов осуществляется ежегодными дифференцированным нормативам в зависимости

от потребностей того или иного местного бюджета.

Местные налоги устанавливаются

местными органами власти и управления. Возможны различные варианты установки

местных налогов. Во-первых, в виде надбавок к общегосударственным налогам.

Уровень надбавки определяют местные органы власти в соответствии с установленными

ограничений. Во-вторых, введение местных налогов по перечню, устанавливаемому

высшими органами власти. Выбор налогов осуществляется местными органами власти.

В-третьих, возможное внедрение местных налогов на усмотрение местных органов

власти без каких-либо ограничений со стороны центральной власти.

По способу взимания различают

два вида налогов - раскладные и окладні.

Раскладные налоги сначала

устанавливаются в общей сумме соответственно к потребностям государства в доходах, затем

эту сумму раскладывают на отдельные части с территориальными единицами, а на

низовом уровне - между плательщиками. Это исторически первая форма взимания налогов.

Окладні налоги предусматривают

установление сначала ставок, а следовательно и размера налога для каждого плательщика

отдельно. Общая величина налога формируется как сумма отдельных платежей

плательщиков.

Различают три способа содержания

налогов: у источника получения дохода, на основании декларации, на основании

платежного сообщения.

Первый способ - используется в

процессе взимания налогов и сборов с заработной платы и доходов от

осуществление трудовых обязанностей.

Второй способ - взыскание налогов

на основании декларации предусматривает предоставление плательщикам данных о фактических размерах

объекта налогообложения. При этом существуют значительные возможности для уклонения от

уплаты налогов.

Взимание налогов на основе

платежного сообщения осуществляется лишь в случаях, когда плательщик должен уплатить

сумму начисленных ему соответствующими органами налогов (например, расчет сумм

земельного налога в сельской местности осуществляется специалистами сельских Советов

народных депутатов). В отдельных случаях плательщик предоставляет этим органам декларацию

фактические или прогнозируемые размеры объекта налогообложения.

Приведенная классификация отражает в

целом все основные исторические виды налогов. В системе прямого налогообложения

виды налогов выделяются по признаку объекта налогообложения. При этом прямые

налоги делятся на личные и реальные. Различие между ними заключается в

соотношении плательщика и объекта налогообложения. В личных налогах основным

является плательщик, а в реальных - объект налогообложения.

Более современной формой является личные

налоги, из которых наиболее распространены подоходный и имущественный. В доходном

налогообложении выделяют два направления - налог на доходы физических лиц и на

прибыль предприятий (корпораций). Аналогично и налог на имущество может

устанавливаться в отношении и физических, и юридических лиц. Налог на наследство и

дарение взимается с физических лиц и ощутимого бюджетного значения не имеет.

Подушный налог, который устанавливается для граждан независимо от их доходов и

имущества, сейчас не используется. Из реальных налогов на сегодня

используются земельный и налог на денежный капитал, а промышленный и

домовой является исторически отжившими налогами.

В системе косвенного налогообложения

виды налогов характеризуют разный взаимосвязь налогов с ценами. Фискальные

монополии основываются на государственном ценообразовании на определенные монопольные товары

(соль, табак, спички, алкогольные напитки и т.п.). Устанавливая цену, государство

фиксирует и свой доход в ней. В общем это отжившая форма, хотя в бывшем СССР

система доходов бюджета основывалась прежде всего на фискальной монополии

государства. Акцизы и таможенные пошлины представляют собой надбавки к ценам товаров, работ и услуг.

Сами цены устанавливаются субъектами предпринимательской деятельности, а государство

устанавливает только надбавку. Надбавки к ценам на внутреннем рынке является акцизами, а

к товарам, пересекающим таможенную границу страны, - пошлиной.

Акцизы в современных условиях является основной

формой косвенного налогообложения. Они делятся на специфические - устанавливаются

для отдельных товаров, и универсальные - до всего оборота. Сначала были внедрены

специфические акцизы, а затем на основе расширения сферы акцизного налогообложения -

универсальны.

Универсальные акцизы прошли три

исторические этапы развития, которые отразились в их видах. Первый этап развития

начался с применения налога с продаж, который устанавливался на конечной

стадии реализации относительно товарных оборотов - налог с продажи (покупки). На

втором этапе стали облагаться налогом как товарные, так и нетоварные обороты на

всех стадиях движения стоимости - налог с оборота. Был расширен круг плательщиков

за счет багатостадійності налогообложения и установлен кумулятивный

(накопительный) характер налогообложения - на каждой новой стадии

облагался весь оборот, который включал и оплачен на предыдущих стадиях

налог с оборота. Именно кумулятивность налога была его основным недостатком.

Поэтому на третьем этапе была устранена эта кумулятивность и налог стал

платиться не со всего оборота, а только с того, что отражал вклад каждого

производителя в стоимость товаров, работ и услуг - налог на добавленную стоимость. Этот

налог является одной из самых универсальных современных форм налогообложения, поскольку дает

позволяет достаточно равномерно распределить налоговое бремя.

Пошлина на настоящее время не играет

ощутимой роли в налоговой системе. Это связано с развитием мировой

торговли, ограничением различных барьеров, в том числе таможенных. Существующие на настоящее время

международные договоренности предусматривают или льготное таможенное налогообложение, или

вообще беспошлинную торговлю. Основой установления вида пошлины является направление движения

товаров, на основании которого различают ввозные, вывозные и транзитные пошлины. Кроме

того, по экономическому содержанию можно выделить статистическое, фискальную,

протекционистские, преференциальный и зрівнювальне пошлина. Статистическое пошлина

устанавливается с целью надежного учета международной торговли. В основе фискального

лежит необходимость формирования доходов бюджета. Протекционистские

устанавливается на достаточно высоком уровне таможенного обложения с целью защиты

национального товаропроизводителя. Преференциальное имеет, наоборот, льготный характер и

сравню невысокие ставки. Зрівнювальне пошлина устанавливается на таком уровне, чтобы

обеспечить ценовое равновесие между товарами внутреннего производства и

импортными.