Модуль 3

ХАРАКТЕРИСТИКА ФОРМ ФИНАНСОВЫХ

ОТНОШЕНИЙ И МЕТОДОВ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

Раздил 8

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

8.2. Элементы системы налогообложения

Взимание налогов основывается на

выделении таких элементов системы налогообложения: субъект и носитель налога,

объект и единица налогообложения, источник уплаты, налоговая ставка и квота. Между

этими понятиями существует определенное подчинение, которое проще всего можно

проиллюстрировать, поставив к ним вопросы: субъект → кто платит; объект → облагается; единица → исчисляемую; источник → с чего уплачивается; ставка → сколько платится; квота → какая доля дохода удерживается.

Субъект налогообложения или плательщик

налогов, - физическое или юридическое лицо, на которое законом возложена обязанность

платить налог. Налоговая работа начинается именно с установления плательщиков,

ведь налоговая служба государства должна четко знать, кто именно вносит тот или

иной налог в бюджет, кто отвечает за обязательства перед государством.

Носитель налога - физическое или юридическое

лицо, что в конечном итоге осуществляет расходы по уплате налога.

Субъект налогообложения, плательщик,

не всегда является действительным его носителем, поскольку иногда налог перекладывается на других

человек, например, относительно обложения пошлиной какого-либо товара понятно, что оно

будет переложен на потребителей путем надбавки к цене. Поскольку основным

потребителем в любой стране является ее народ, то именно граждане везде были, есть и

всегда будут основными носителями, то есть реальными налогоплательщиками.

Объект налогообложения - явление,

предмет или процесс, в результате наличия которых уплачивается налог, то есть то, что

облагается налогом (доход, имущество и т.п.). Часто и само название налога вытекает

из объекта, например: поземельный, подоходный и др. Это второй по очередности

элемент налогообложения, ведь определив плательщика, необходимо установить, что именно

в него облагается. Нормальная налоговая работа возможна лишь в случае четко

определенного объекта налогообложения. Объект налогообложения должен быть стабильным,

поддаваться четкому учету, непосредственно касаться плательщика, отражать

именно его воздействие на данный объект.

Существует два подхода к оценке объекта:

количественный и натуральный; денежный.

Единица налогообложения - единица

измерения объекта (по подоходному налогу - денежная единица страны, по земельному

налогу - гектар, акр и т. др.). Разница между масштабом и единицей обложения

заключается в том, что в масштабе единица берется как принцип, а в единицы

обложения - как мера.

Источник уплаты налога - доход

субъекта (прибыль, заработная плата, процент, рента), с которого уплачивается

налог. По некоторым налогам объект и источник совпадают. Такое налогообложение

весьма справедливое, поскольку только доход является источником уплаты. Кроме того, в

предприятия источник уплаты может рассматриваться с позиций отнесения того или

другой налога на валовые расходы или себестоимость продукции, полученная прибыль

или ценовую надбавку. Общим источником уплаты является выручка от реализации

продукции (работ, товаров, услуг). Однако в зависимости от того, с которого ее элемента

уплачивается налог, определяется его влияние на финансовые интересы

предприятия.

База налогообложения - законодательно

закреплена часть доходов или имущества налогоплательщика (за вычетом льгот),

которая учитывается при расчете суммы налога, то есть сумма, с которой взимается

налог.

Ставка налога - размер налога на единицу обложения; если выраженная в

процентах, то называется квота.

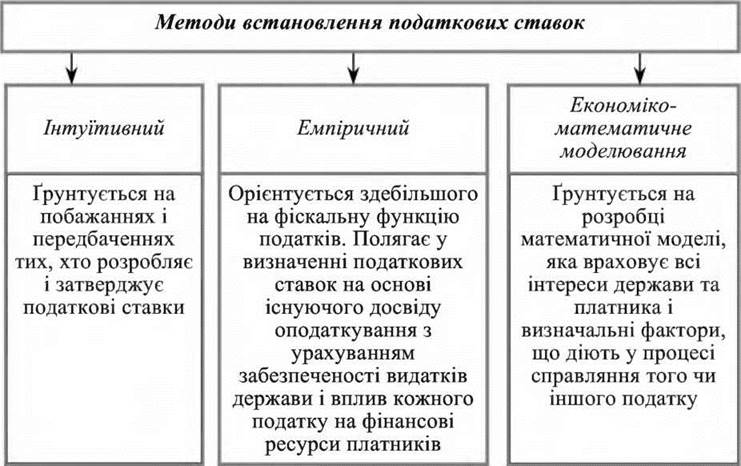

Установление ставок налога является

важнейшей и сложнейшей проблемой налогообложения. Именно несовершенство

ставок может нарушить как фискальную значимость, так и регулировочную действие того или

другого налога. Установление ставок налога может основываться на интуитивном

методе, эмпирическом методе и экономико-математическом моделировании (рис. 8.3).

Рис. 8.3. Методы установления налоговых

ставок

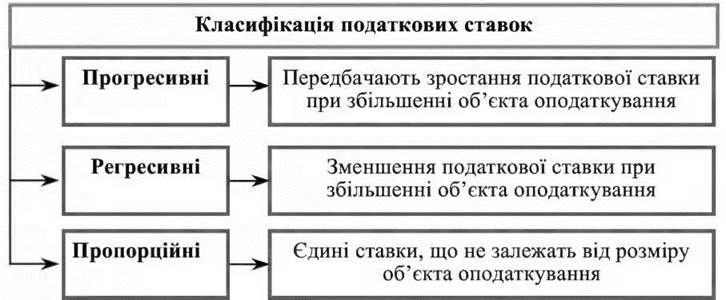

В зависимости от построения налогов

различают твердые и долевые ставки. Твердые ставки устанавливаются в денежном

выражении на единицу объекта. Частичные ставки выражают в определенных долях

объекта обложения.

Частичные ставки таких видов (рис.

8.4).

Рис. 8.4. Виды налоговых ставок

Пропорциональные - действуют в одинаковом

процентном отношении к объекту налогообложения без учета дифференциации

его величины.

Прогрессивные - при увеличении объекта налогообложения увеличивается

ставка налога. Если темпы роста ставки налога соответствуют темпу

рост объекта налогообложения, то это простая прогрессия. Если темпы роста

ставки налога опережают темпы роста объекта налогообложения, то это

сложная прогрессия (шкала ставок).

Регрессивные - при увеличении объекта налогообложения уменьшается

ставка налога.

В целом видно, что прогрессивные

налоги - это налоги, бремя которых больше всего давит на лиц с большими доходами,

регрессивные налоги наиболее тяжело ударяют по физическим и юридическим лицам с

незначительными доходами.

Сфера действия налога - совокупность

носителей налога, на которых в конечном итоге ложится его бремя.

Масштаб налогообложения - единица,

которая берется в основу измерения объекта налогообложения; в промышленном налога

масштабом может быть оборот предприятия или его прибыль, его капитал,

количество рабочих и станков, величина помещения, плата за него и т. д.

Налоговый оклад - сумма налога,

уплачиваемая субъектом с одного объекта.

Налоговые льготы - законодательно

закреплен перечень условий, при наличии которых налогоплательщик уменьшает налоговые

обязательства (налоговая социальная льгота, скидки, вычеты и др.).

Налоговый период - срок, в течение

которого завершается процесс формирования налоговой базы, окончательно определяется

размер налогового обязательства.