РАЗДЕЛ 7

АНАЛИЗ ЛИКВИДНОСТИ И

ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ

7.2. Анализ ликвидности активов

предприятия

Финансовый анализ ликвидности

активов предприятия предполагает изучение состава его платежных средств,

отраженных в балансе. Для оценки ликвидности все объекты активов предприятия

можно классифицировать по двум признакам:

- что характеризуются условным

ликвидностью;

- которые непосредственно определяют

уровень ликвидности активов предприятия.

В первых - входят элементы группы

активов (А4), обеспечивающих текущую технологическую деятельность

предприятия по его объектами, носят постоянный характер, а при их ликвидации

субъекты хозяйствования теряют достигнутый объем потенциала по реализации

продукции (работ, услуг, товаров). Эта группа активов отражает объекты

необоротных активов, производственных запасов и незавершенного производства в пределах

нормативных объемов, обеспечивающих бесперебойную и эффективную работу

предприятия, согласно показателям бизнес-плана.

Все объекты, определяющие

непосредственно уровень ликвидности активов предприятия, можно разделить на три

группы.

Первая группа - абсолютно ликвидные

активы (А1), которые можно использовать для текущих расчетов,

возникают в течение месяца. Сюда относятся денежные средства, краткосрочные

финансовые вложения и отдельные объекты дебиторской задолженности и товарных

запасов, которые способны беспрепятственно в течение месяца превратиться в деньги или

быть непосредственно использованы как платежные средства.

Вторая группа - быстроликвидных активах

(А2), для превращения которых в деньги требуется время больше одного

месяца. В эту группу включают дебиторскую задолженность, если предполагается,

что дебиторы оплатят долг в ближайшем будущем, и товарные запасы, которые

могут трансформироваться в деньги в течение года. Ликвидность таких активов

зависит от форм расчетов, платежеспособности покупателей и продолжительности периода

поиска покупателей.

Третья группа - повільноліквідні

активы (А3), включает наименее ликвидные текущие активы, формирующие

товарные запасы, которые для превращения их в деньги необходимо продать и получить

долг от покупателей. Для трансформации активов в денежные средства требуется время

на поиск покупателей, передачу им товаров и осуществления расчетов. К этой группе

могут входить необоротные объекты, не принимающие участия в формировании объемов

хозяйственной деятельности, и излишки производственных запасов. Эта группа активов

определяет платежные средства предприятия в форме товарных запасов.

При оценке уровня ликвидности

размещенных финансовых ресурсов в платежных средствах предприятия необходимо

учитывать продолжительность трансформации отдельных объектов активов в денежные средства

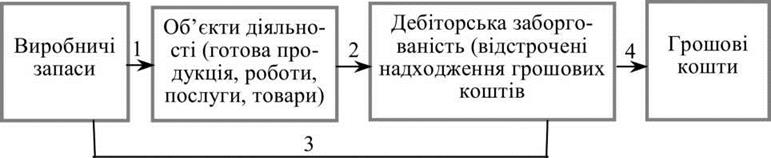

(рис. 7.2.1).

Рис. 7.2.1. Трансформация объектов

активов при оценке ликвидности размещенных финансовых ресурсов в платежных

средствах

Первая связь (1) определяется

продолжительностью технологического процесса (незавершенного производства) по обеспечению

создание готовой продукции и товаров, оказания услуг и выполнения работ по

соответствующих производственных запасов.

Второй связь (2) обеспечивает поиск

покупателей и преобразования товарных запасов в дебиторскую задолженность, что

характеризуется очень крупными поступлениями денежных средств.

Третий связь (3) предусматривает

реализацию излишков объектов производственных запасов.

Четвертый связь (4) определяется

продолжительностью поступления средств предприятию от покупателей.

Чем меньше нужно времени для

преобразования определенного вида актива в денежную форму, тем выше его ликвидность.

При этом прежде чем трансформироваться в денежные средства, объекты активов имеют

пройти соответствующие стадии операционного цикла. Таким образом, денежные средства,

вложенные в производственные запасы, должны последовательно пройти стадии незавершенного

производства, готовой продукции, дебиторской задолженности, и только после

этого они придут к своей исходной форме.

При анализе следует различать понятия

ликвидности совокупных активов предприятия, которая определяется при условии изменения его

владельца и зависит от привлекательности предпринимательской деятельности и текущих

активов, формирующих платежные средства предприятия.

От величины и уровня ликвидности текущих

активов, которые формируются для осуществления процесса хозяйственной деятельности,

зависит платежеспособность предприятия. Методика анализа ликвидности платежных

средств предусматривает расчеты, приведенные в табл. 7.2.1.

В методических целях для расчета

показателей табл. 7.2.1 выделяют определенную последовательность:

1. Определяют отдельные группы активов

и их стоимость для формирования величины платежных средств предприятия.

2. Вычисляют доли составляющих

платежных средств в общей их совокупности.

Таблица 7.2.1

ОЦЕНКА УРОВНЯ ЛИКВИДНОСТИ РАЗМЕЩЕННЫХ

ФИНАНСОВЫХ РЕСУРСОВ В ОБЪЕКТАХ ПЛАТЕЖНЫХ СРЕДСТВ ДЛЯ ОБЕСПЕЧЕНИЯ ТЕКУЩИХ

ОБЯЗАТЕЛЬСТВ ПРЕДПРИЯТИЯ, (на последний день периода)

|

Показатели

|

Размещение финансовых ресурсов за

группами платежных средств

|

Интегральный

показатель

ликвидности

|

|

А1

|

А2

|

А3

|

|

1

|

2

|

3

|

4

|

5

|

|

1.

Платежные средства, тыс. грн.

• прошлый

период

• текущий

период

Отклонения

(+/-)

|

143,6

395,8

252,2

|

9639,6

14196,8

4557,2

|

1476,9

2108,2

631,3

|

X

|

|

2. Доля

отдельных видов платежных средств в общей совокупности

• прошлый

период

• текущий

период

Отклонения

(+/-)

|

0,01

0,02

0,01

|

0,86

0,85

-0,01

|

0,13

0,13

0,00

|

X

|

|

3. Уровень

ликвидности платежных средств без учета общей платежеспособности

• прошлый

период

• текущий

период

Отклонения

(+/-)

|

0,05

0,10

0,05

|

2,87

2,83

-0,04

|

0,26

0,26

0,00

|

X

|

|

4. Уровень

ликвидности платежных средств с учетом общей платежеспособности

• прошлый

период

• текущий

период

Отклонения

(+/-)

|

0,05

0,08

0,03

|

2,96

2,15

-0,81

|

0,27

0,20

-0,07

|

2,18

1,27

-0,91

|

3. Осуществляют расчет текущей

ликвидности активов предприятия в отношении отдельных объектов платежных средств за

относительными величинами сравнения фактической структуры имеющихся

абсолютноліквідних, швидколіквідних и повільноліквідних объектов платежных

средств с ее нормативными уровнями.

Вместе с тем, нормативные (эталонные)

уровне показателей определяются соответствующими частицами (структурой) объектов

платежных средств, обеспечивающих достаточную абсолютную, промежуточную и общую

платежеспособность, исходя из того, что абсолютноліквідні платежные средства

составляют - 0,2 (20 %); быстроликвидных - 0,3 (30 %); повільноліквідні - 0,5

(50 %). Из изложенного вытекают следующие алгоритмы расчета ликвидности

отдельными видами текущих платежных средств:

где

ЛА -1, ЛА -2, ЛА3 - уровень ликвидности, размещенных

финансовых ресурсов предприятия в активах, определенные объектами платежных

средств для осуществления текущих обязательств, соответственно по группам А1,

А2, А3 (эталонный уровень ЛА -1, ЛА2 и

ЛА3 = 1, любое отклонение фактического уровня каждого

показателя от 1,0 свидетельствует о нарушении оптимального процесса); Чг, Чд, Чт -

соответственно доля абсолютно-, быстро-, и повільноліквідних объектов платежных

средств (А1, А2, А3) предприятия.

4. Корректируют фактический уровень

ликвидности платежных средств (ЛА -1, ЛА -2 и ЛА3)

па величину общей платежеспособности (в прошлом периоде на 1,03, в

текущем периоде на 0,76) (см. табл. 7.3.2).

5. Определяют интегральный показатель

ликвидности как сумму модулей отклонений величин всех видов ЛИКВИДНОСТИ (ЛА1,

ЛА2 и ЛА3) от эталонного уровня. При этом положительные

отклонение показателей за более ликвидными платежными средствами покрывают

отрицательные отклонения показателей за менее ликвидными платежными средствами. Чем

меньший интегральный показатель, тем выше ликвидность платежных средств

предприятия.

Оптимальный уровень ликвидности платежных

средств может быть определен только при условии, что их общая величина обеспечивает

нормативная платежеспособность при соблюдении определенных для предприятия

нормативных остатков товарных запасов и дебиторской задолженности.

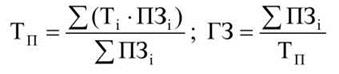

При оценке ликвидности платежных

средств необходимо рассчитывать скорость трансформации дебиторской

задолженности и товарных запасов в денежные средства и получить данные о реальных

сроки погашения кредиторской задолженности.

Показатели скорости и ежедневной суммы

трансформации дебиторской задолженности и товарных запасов в денежные средства

определяют таким образом:

где

Тп - средний срок трансформации платежных средств предприятия в

денежные средства, дни; Ти - срок для трансформации и-то вида

платежных средств в денежные средства, дни; П3и - величина i-то вида

платежных средств; ГЗ - сумма денежных средств, которая может ежедневно формировать

предприятие с платежных средств.

Данные для определения срока и

ежедневной суммы трансформации платежных средств в денежные средства приведены в

таблице 7.2.2.

Таблица 7.2.2

РАСЧЕТ СРОКА ТРАНСФОРМАЦИИ

ПЛАТЕЖНЫХ СРЕДСТВ

В ДЕНЕЖНЫЕ СРЕДСТВА

|

Платежные средства

|

Сумма, тыс. грн. (ПСи)

|

Период трансформации в денежные

средства, ДНИ (Ти)

|

Сумма

∑ПЗиТи;

|

|

Товарные

запасы

|

2108,2

|

80

|

168656,0

|

|

Дебиторская

задолженность

|

17188,9

|

35

|

601611,5

|

|

Вместе

|

19297,1

|

39,9

|

770267,5

|

Срок трансформации платежных

средств предприятия в денежные средства (Тп) составляет 39,9 дни, а

возможна ежедневная сумма формирование денежных средств (ГЗ) - 483,6 тыс. грн. (19297,1

: 39,9).

Оценка возможностей трансформации

активов в платежные средства дает возможность всесторонне охарактеризовать их

ликвидность.