Раздел 6.

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

6.6. Налоговая

система и принципы налогообложения

Проявлением на деле налоговой политики,

которая производится в той или иной стране и формируется соответствующими государственными

структурами, является налоговая система страны.

Взаимосвязь между налоговой

политикой и налоговой системой может быть определен таким образом: целью

налогообложения является изъятие ресурсов из сферы частного использования; налоговая

политика направляется так, чтобы провести это удаление с наименьшим вредом для

экономики и социальной сферы.

В налоговой теории чаще всего

используются следующие термины: "налоговая система " и "система

налогообложение Последний срок характеризуется как процесс установления и

взимания налогов, то есть такими элементами - плательщик, объект налогообложения, ставка

т.д. - и механизмом исчисления и уплаты налогов.

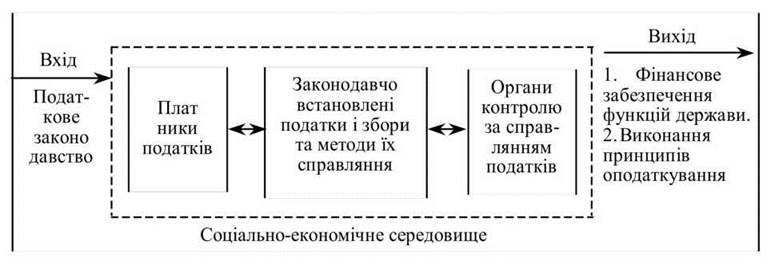

Налоговая система - это совокупность

общегосударственных и местных налогов, сборов и других обязательных платежей,

в бюджеты всех уровней, форм и методов их установления, изменения, отмены,

исчисления, уплаты и взыскания, а также обеспечения ответственности за

совершение правонарушений в сфере налогообложения, организация работы по налоговому

контроля.

Приведенное определение характеризует

налогообложения не как чисто механический набор элементов, а как систему, связи между

элементами которой происходят через денежные и информационные потоки. Делается

упор на взаимосвязь и взаимообусловленность элементов системы и цели

функционирования системы.

Логическая схема налоговой системы и

формы связей между ее элементами может быть представлена следующей моделью.

В условиях развитых рыночных

отношений налоговая система является важным элементом регулирования экономических и

социальных процессов в государстве. Эффективность ее функционирования определяется

самыми различными факторами и прежде всего экономическим положением, расписанием

политических сил, уровнем налоговой культуры, достижениями экономической науки

т.д.

Существует соответствующая связь между

долей налогов в ВВП и моделью рыночной экономики. Так, достаточно низкие

масштабы перераспределения государством ВВП характерные для американской модели

либеральной рыночной экономики. Шведскому варианту модели функционирования

рыночной экономики, наоборот, присуще активное вмешательство государства в распределение

ВВП с последующим использованием средств на социальные цели.

Доля валового внутреннего

продукта, которую государство мобилизует в свое распоряжение с помощью налогов,

составляет в Швеции 52,2 %, во Франции - 43,5 %, в Германии - 42,3 %, в США -

34,2 %, в Японии - 33,2 % и имеет тенденцию к увеличению.

Развитие системы налогообложения

осуществляется как оптимальное соотношение прямых и косвенных налогов в зависимости

от экономических условий развития каждого государства.

Не менее важной является структура

налогов. Она постоянно изменяется под влиянием экономических, социальных и

политических факторов. В целом развитию современных налоговых систем зарубежных

стран присущи следующие черты:

- расширение налогообложения

личных доходов;

- модернизация налогов на

потребления;

- уменьшение влияния налогов на

прибыль корпораций;

- неуклонный рост отчислений на

социальное страхование.

В большинстве стран основу налоговых

поступлений составляют прямые налоги (США, Великобритания, Япония, Канада и

др.). Уравновешенная структура налогов в Германии и Италии (косвенные налоги

составляют соответственно 45,2 и 48,9 %). Во Франции преобладает косвенное

налогообложения.

В составе налоговой системы Украины,

как и в большинстве зарубежных стран, преобладают прямые налоги. Ведущее место в

прямом налогообложении занимает прибыльное налогообложения (налог на прибыль

предприятий и подоходный налог с доходов граждан). Среди косвенных налогов

доминирующая роль принадлежит налогу на добавленную стоимость. Динамика структуры

налоговой системы свидетельствует о нестабильности налоговой политики в Украине.

Изменения , которые происходили в налоговой структуре Украины, оказались неадекватными

по условиям переходной экономики, создали значительные налоговые нагрузки на

субъектов хозяйствования, привели к необоснованному изъятию оборотных средств

предприятий, возникновения дополнительной потребности в кредитных ресурсах.

Негативно повлияли на результаты

хозяйственной деятельности субъектов начисления на фонд оплаты труда. Чрезмерная

количество налоговых льгот обусловило необоснованное перераспределение валового

внутреннего продукта, создала неравные экономические условия для хозяйствования.

Все это привело к возникновению значительного неофициального сектора экономики, уклонений

от налогообложения, задержки налоговых поступлений.

Ниже представлена сравнительная таблица

ставок налогообложения стран мира относительно размеров действующих и предлагаемых ставок

основных налогов согласно проекту Налогового кодекса Украины.

В проекте Налогового кодекса

Украины предложено существенно снизить ставки основных налогов: налога на

прибыль предприятий с З0 до 20%, налога на доходы физических лиц с 10 - 40%

до 10% и 20%, налога на добавленную стоимость с 20% до 17%, из которых 15% - для

формирование бюджета и 2% - для формирования бюджета развития. Акцизный налог

предлагается начислять на алкогольные напитки, бензин, дизельное топливо, пиво,

этиловый спирт, транспортные средства, табачные изделия.

Проект Налогового кодекса

предусматривает также платежи за специальное использование природных ресурсов, рентные

платежи, которые будут платить юридические лица, что добывают нефть, природный

газ, транзитную ренту при транспортировке трубопроводным транспортом минеральной

сырья и продуктов его переработки через территорию Украины, сбор за

использования радиочастотного ресурса с целью проведения конверсии и

перераспределения радиочастотного ресурса Украины, экологический сбор и другие

платежи.

Таблица 1

Ставки налогообложения стран с

рыночной экономикой относительно размеров ставок основных налогов проекта

налогового кодекса Украины, % к базе налогообложения

|

№

п/

п

|

Страны

|

Налог на прибыль юридических лиц

|

Налог на добавленную стоимость

|

Налогообложения доходов физических

человек

|

|

1

|

Австрия

|

34

|

20

|

10-50

|

|

2

|

Великобритания

|

31

|

17,5

|

9-40

|

|

3

|

Дания

|

32

|

25

|

32,6-59

|

|

4

|

Канада

|

25-38

|

7

|

17-29

|

|

5

|

Китай

|

30

|

-

|

5-45

|

|

6

|

Нидерланды

|

35

|

17,5

|

6-40

|

|

7

|

Германия

|

35

|

15

|

15-39

|

|

8

|

Польша

|

34

|

22

|

19-40

|

|

9

|

Россия

|

13-35

|

10-20

|

12-35

|

|

10

|

Словакия

|

40

|

23

|

15-42

|

|

11

|

США

|

35

|

-

|

15-45

|

|

12

|

Венгрия

|

18

|

-

|

20-40

|

|

13

|

Финляндия

|

28

|

-

|

6-38

|

|

14

|

Чехия

|

35

|

-

|

15-40

|

|

15

|

Франция

|

33

|

20,6

|

0

|

|

16

|

Швеция

|

28

|

25

|

25-33,7

|

|

17

|

Япония

|

32

|

5

|

10-50

|

|

|

|

действующие 30

|

20

|

Пять ставок 10,15,20,30,40

|

|

18

|

Украина

|

проект 20

|

17(15 + 2)

|

Две 10-20

|

|

|

|

с 2004 г.

|

|

13

|

Несмотря на разновидности налоговых

систем, существуют общие принципы, которые определяют научный подход к

характеристики внутренней сущности и общественного назначения этого понятия.

Принципы налогообложения можно определить как обобщенные и систематизированные взгляды

и идеи, связанные с налогообложением. Принципы "правильного"

налогообложения, предложенные многими исследователями, в основном совпадают.

Первым, кто сформулировал правила, которых должен придерживаться налоговая система, был

А. Смит.

В современной экономике доминируют идеи

американских экономистов, которые считают, что налоговая система должна:

- не искажать оптимального

размещение производственных факторов на эффективных рынках;

- быть справедливой;

- быть гибким автоматическим

стабилизатором;

- быть четкой, прозрачной и неизменной;

- обеспечивать минимум затрат на

взыскание налогов.

Очевидно, что принципы Смита не

претерпели существенных изменений, однако современные идеи уделяют больше внимания влияния

налогов на экономику, поскольку их роль в экономической жизни существенно выросла.

Коренным образом изменилось и содержание, которое вкладывается в основные принципы. В XVIII ст.

главным направлением было соблюдение справедливости - то есть ликвидация привилегий.

Сегодня основное внимание уделяется степени прогрессивности или платежеспособности.

Конечно, анализировать налоговые принципы

можно с позиций различных подходов. В частности, принципы налогообложения можно

разделить на такие, что определяют справедливость налоговой системы, и такие, что

определяют ее эффективность.

Научная мысль в сфере налогообложения

чаще всего сосредоточивает свое внимание на проблеме достижения справедливого

налогообложения в обществе. При этом возможны две различные базовые подходы,

в зависимости от того, что положено в основу установления и оценки налога:

платежеспособность индивида или полученные выгоды. Принцип платежеспособности касается

сбор поступлений в бюджет и сосредоточен на распределительной природе

налогообложения. Этот принцип декларирует, что бремя налогообложения должен

распределяться в соответствии с платежеспособностью налогоплательщика (объема дохода,

потребления, стоимости имущества и т.п.). С принципом платежеспособности связанные

вопросы горизонтальной и вертикальной равенств в налогообложении. Горизонтальная

равенство предусматривает, что плательщики налога с одинаковой платежеспособностью и

налоговой базой по доходом или имуществом платят одинаковые суммы налогов в течение

определенного периода. Вертикальное равенство достигается в том случае, если плательщики

налога с разной платежеспособностью платят разные по объему суммы налогов,

дифференцируются в соответствии с определенными этическими принципами социальной справедливости.

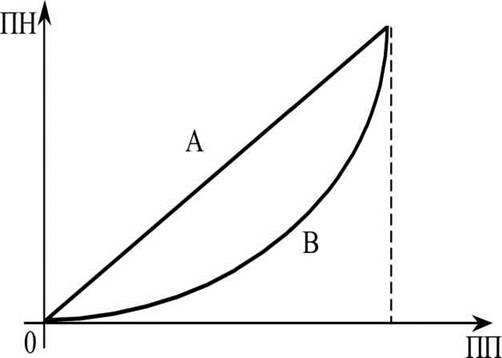

В связи с тем, что принцип

платежеспособности поддается количественному измерению, особенно относительно горизонтальной

равенства налогообложения, для измерения и оценки этого положения

используется диаграмма Лоренца и коэффициент Джинни. Диаграмма Лоренца дает

возможность провести своеобразную параллель между налоговыми поступлениями в бюджет

государства и суммарным количеством плательщиков налога. Идеально желательным является то, когда

определенное количество плательщиков, например 20 % от общей, уплачивают в бюджет

в соответствии двадцатипроцентный объем налоговых поступлений (на рисунке - это

прямая линия). Действительном распределении доходов и налоговых обязательств, что может быть

в настоящее время в той или иной стране, отражает кривая линия.

Рис. 5. Графическое изображение

идеального и реального распределения доходов и налоговых обязательств в государстве

Коэффициент Джини определяет степень

неравномерности распределения доходов и налоговых обязательств путем вычета

отношения между кривой Лоренца, которая выражает действительном распределении доходов и

налоговых обязательств, и идеально равномерным желаемым распределением.

Очевидно, что чем больше кривая

Лоренца наклоняется вниз, то есть чем больше она вогнута, тем значительнее

неравномерность распределения доходов и налоговых обязательств, одним из факторов

которого является налогообложение.

Принцип выгоды касается расходов и

определяет справедливый способ оплаты общественных благ и услуг, которые обеспечивает

правительство.

Согласно принципу выгоды и

административной удобства государственная деятельность в форме обеспечиваемых государственной

службой услуг и общественных благ имеет определенную цену, которая набирает признаков налога. Эти

"налоговые" цены получили название "цены за Ліндалем" (по имени

шведского экономиста Э. Линдаля, который впервые теоретизировал это положение).

Подобно любому рынке, равновесие по обмену "налоги-блага"

возникает в том случае, если налоговые расходы на единицу финансируемых государством общественных

благ и трансфертных платежей осуществляются с предельной выгодой для каждого

потребителя государственных благ, налогоплательщика.

Принцип определяющей базы. В основу

построения определенной налоговой системы должна быть положена экономическая доктрина

государства. Она может основываться на одном из направлений экономической мысли -

классическом и неоклассическом, кейнсианском и посткейнсіанському, марксистски

и немарксистському. Каждое направление экономической теории имеет собственную модель

экономической, финансовой и налоговой политики. Однако суть не столько в

положениях самой теории, сколько в ее наличии. Определив свою экономическую

доктрину на основе того или иного направления теории, государство разрабатывает стратегию

и тактику достижения поставленной цели.

На основе выбранной

социально-экономической доктрины государства в стране должен формироваться средний

уровень налогообложения, то есть и доля валового внутреннего продукта, перераспределяемого

через бюджет с помощью налогов и налоговых платежей. Прогнозируемый объем

расходов бюджетов является определяющего основой для установления нормы налогообложения

в государстве.

Если внимательно проанализировать норму

налогообложения например в скандинавских странах и Соединенных Штатах Америки,

то можно прийти к выводу, что норма налогообложения в скандинавских странах почти

вдвое превышает этот показатель в Соединенных Штатах. Однако норма налогообложения

существенно не влияет на экономический прогресс и среднегодовые объемы прироста

валового внутреннего продукта (прирост ВВП в

Швеции, как и в США,

колеблется от 3 до 6

% ежегодно). Политика социальной защиты в скандинавских странах побуждает к

повышение нормы налогообложения. Но такое повышение основывается на предельной

полезности обязательных платежей, и потеря социального благосостояния конкретного

гражданина - плательщика налога по обмену "налоги-блага" сводится к

минимума.

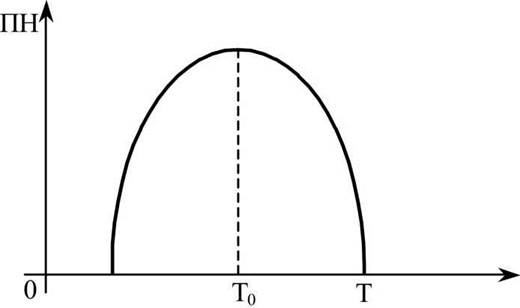

В то же время надо признать, что не всегда

повышение нормы налогообложения в стране ведет к увеличению объема налоговых

поступлений в государственную казну. Для анализа оптимальной нормы налогообложения

учеными часто используется теория известного американского экономиста А. Лаффера. С помощью кривой Лаффера - основы этой теории (рис. 6),

доказано, что, когда высота налоговых ставок достигает определенного критического уровня

(ТО), дальнейшее повышение нормы налогообложения влечет не увеличение, а

наоборот - уменьшение налоговых поступлений.

Рис. 6. Кривая Лаффера

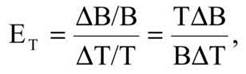

Связь между высотой налогообложения и

налоговыми поступлениями зависит от налоговой базы, то есть объекта

налогообложения. Поэтому Лаффер исследовал эту связь с помощью показателя

эластичности налоговой базы, который измеряется как отношение процентного изменения

величины объекта налогообложения до процентной нормы налогообложения, т.е.

налоговых ставок, которые применяются в отношении данного объекта (базы) налога.

где Ет - эластичность

налоговой базы;

В - стоимостное измерение налоговой базы

(объекта налогообложения);

Т - норма налогообложения;

АВ - прирост или процент увеличения

налоговой базы;

АО - прирост или процент увеличения

нормы налогообложения.

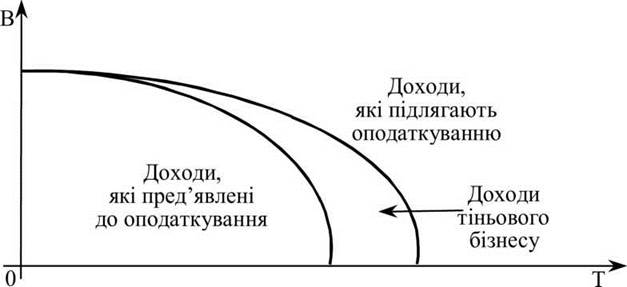

На объем налоговых поступлений

влияет также процесс уклонения от уплаты налогов (рис. 7). Чрезмерное повышение

нормы налогообложения ведет к увеличению доходов теневой экономики и свертывание

легального бизнеса, а заодно и к сокращению налоговой базы.

Открытие Лаффера как раз и заключается в том, что со

увеличением нормы налогообложения, налоговая база становится более гибкой, что как раз и

обусловливает, начиная с определенного уровня, уменьшение налоговой базы и уклонение от

уплаты налогов.

Рис. 7. Зависимость показателя объемов

уклонение от уплаты налогов от нормы налогообложения

где В - налоговая база;

Т - норма налогообложения.

Налоговая система должна быть не

только справедливой, но и эффективной. Здесь следует избегать расточительства так же, как

и в любой экономической деятельности, государственной или частной. Отсюда вытекают

два конкретные последствия для налоговой политики: во-первых, налоги не должны

вызывать "чрезмерного бремени" и, во-вторых, расходы на налоговую

администрацию и сбор налогов не должны быть слишком большими по сравнению с

полученными поступлениями. Следовательно, проблема разработки налоговой системы заключается

в минимизации противоречий между целями эффективности и справедливости.

Можно выделить ряд основных прав

налогоплательщиков, которые следует признать и поддержать, чтобы обеспечить

справедливость налоговой системы в демократическом обществе. Отдельные страны

считают концепцию прав налогоплательщиков настолько важной, что объединили все

меры, направленные на защиту налогоплательщиков, в "хартию" или

"декларацию" налогоплательщиков. К основным признанных прав налогоплательщиков

налогам относятся следующие:

- Право на охрану от вмешательства в

личную жизнь и конфиденциальность означает, что все налогоплательщики должны

иметь право надеяться, что налоговые органы не будут вмешиваться без нужды в

их частные дела. На практике это в основном интерпретируется как избежании

беспочвенных поисков и требований информации.

- Право доступа к информации

означает, что налогоплательщики должны иметь доступ к новейшей информации о

функционирования налоговой системы и о том, как было рассчитано размеры их

налогов. Они также должны быть осведомлены о своих правах, в частности о праве

подавать жалобу.

- Право подавать жалобу есть

определяющим пунктом любой справедливой налоговой системы, что надлежащим

образом защищает налогоплательщиков.

- Налогоплательщики должны иметь

достаточно высокая степень уверенности относительно результатов своих действий.