ЧАСТЬ 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ

УЧЕТ

Раздел 1. Учет основных

средств и нематериальных активов

1.1. Основные средства, их классификация

и оценка

На выполнение Программы реформирования

системы бухгалтерского учета с применением международных стандартов,

утвержденной постановлением Кабинета Министров Украины от 28 октября 1998 года №

1706, и решение Правительственного комитета экономического развития от 3 марта 2000

года № 2/3 было утверждено приказом Министерства финансов Украины №92 от

27.04.2000 г. Положение (стандарт) бухгалтерского учета 7 “Основные средства”

(далее - Положение (стандарт) 7).

Положение (стандарт) 7 “Основные

средства” определяет методологические основы формирования в бухгалтерском учете

информации о основные средства и другие необоротные материальные активы (далее -

основные средства), а также раскрытия информации о них в финансовой отчетности.

Нормы Положения (стандарта) 7

применяются предприятиями, организациями и другими юридическими лицами (далее

- предприятия) всех форм собственности (кроме бюджетных учреждений).

Положение (стандарт) 7 не

распространяется на:

Операции с биологическими активами,

которые связаны с сельскохозяйственной деятельностью и оцениваемых по справедливой

стоимости, уменьшенной на ожидаемые расходы на месте продажи, особенности учета

которых определяются другими положениями (стандартами) бухгалтерского учета.

Невоспроизводимые природные ресурсы,

особенности учета которых определяются другими положениями (стандартами)

бухгалтерского учета.

Основные средства, удерживаемые с

целью продажи, особенности учета которых определяются другими положениями

(стандартами) бухгалтерского учета.

Инвестиционную недвижимость,

особенности учета которых определяются другими положениями (стандартами)

бухгалтерского учета.

Первоначальная стоимость объекта основных

средств увеличивается с одновременным созданием обеспечения на обоснованную

расчетом сумму обязательства, которое в соответствии с законодательством возникает у

предприятия относительно демонтажа, перемещения этого объекта и приведения земельного

участка, на котором он расположен, в состояние, пригодное для дальнейшего

использования (в частности, на предусмотренную законодательством рекультивацию нарушенных

земель).

Основные средства - материальные активы,

которые предприятие удерживает с целью использования их в процессе производства или

поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для

осуществления административных и социально-культурных функций, ожидаемый срок

полезного использования (эксплуатации) которых больше одного года (или операционного

цикла, если он длиннее года).

Объект основных средств - законченное

устройство со всеми приспособлениями и принадлежностями к нему или отдельный конструктивно

обособленный предмет, предназначенный для выполнения определенных самостоятельных функций,

или обособленный комплекс конструктивно соединенных предметов одного или разного

назначения, имеющих для их обслуживания общие приспособления, принадлежности,

управление и единый фундамент, вследствие чего каждый предмет может выполнять

свои функции, а комплекс - определенную работу только в составе комплекса, а не

самостоятельно.

Если один объект основных средств

состоит из частей, имеющих разный срок полезного использования (эксплуатации),

то каждая из этих частей может признаваться в бухгалтерском учете как отдельный

объект основных средств.

Группа основных средств - совокупность

однотипных по техническим характеристикам, назначению и условиям использования

необоротных материальных активов.

Объект основных средств признается

активом, если существует вероятность того, что предприятие получит в будущем

экономические выгоды от его использования и стоимость его может быть достоверно

определенная.

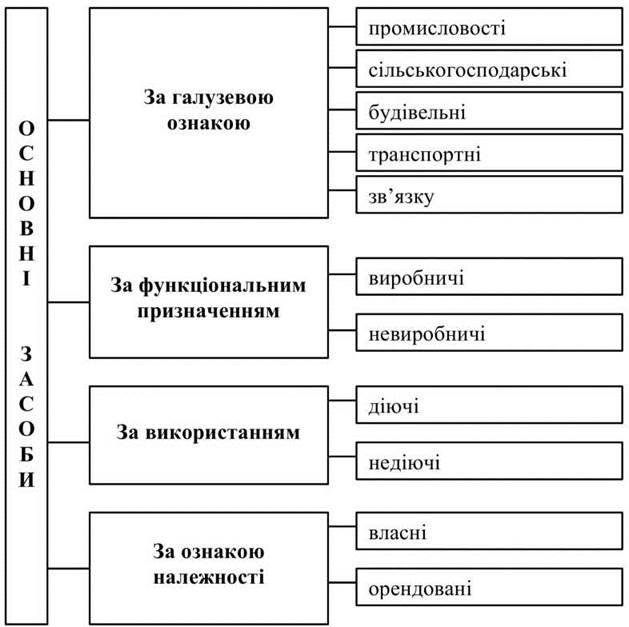

Основные средства можно сгруппировать по

следующими признаками:

- за

отраслевому признаку;

- за

функциональным назначением;

- за

использованием;

- по признаку

принадлежности.

По отраслевому признаку основные средства

делятся на: промышленные, сельскохозяйственные, строительные, транспортные,

связи.

Наличие тех или иных средств на

конкретном предприятии связана с направлением его деятельности, а также с

работой вспомогательных и обслуживающих производств.

По функциональному назначению

основные средства подразделяются на производственные и непроизводственные.

Производственными являются те основные средства, которые

принимают непосредственно участие в процессе производства и связанные с созданием

конкретного продукта, выполнением работ и оказанием услуг. Они представлены

зданиями, сооружениями, машинами, станками, оборудованием и др.

Основные средства, которые не принимают

непосредственно участия в процессе производства, работа которых направлена на

обеспечение социальных и культурно-бытовых нужд работников предприятия,

называются непроизводственными. Непроизводственные основные средства представлены зданиями

культуры, спортивными комплексами, детскими дошкольными учреждениями, прачечными,

банями, парикмахерскими и др., которые являются собственностью предприятия и используются в

непроизводственной сфере.

По использованию основные средства

делятся на действующие и недействующие.

Действующими являются основные средства, которые

принимают участие в работе предприятия в настоящее время.

Недействующими, в свою очередь, основные

средства, которые не используются в данный период в хозяйственной деятельности в

связи с временной консервацией или ожиданием времени ввода их в

эксплуатацию.

Рис. 1.1. Группировка основных средств по

отраслевому признаку, по функциональному назначению, за использованием и признаком

принадлежности.

По признаку принадлежности основные средства

подразделяются на собственные и арендованные.

Собственные основные средства являются

непосредственно собственностью предприятия и имеют источник своего образования (вклад

учредителя в Уставный капитал, задолженность перед поставщиками,

целевое финансирование и целевые поступления и др.).

Основные средства, которые используются

на предприятии, но не является его собственностью, называются арендованными. Надо

заметить, что с целью исключения возможности двойного учета одних и тех же

средств, арендодателя в арендованные основные средства учитываются на балансовом,

а у арендатора на забалансовом счете

Группировка основных средств по

отраслевому признаку, по функциональному назначению, использованием и признаком

принадлежности изображен схематически на рис. 1.1.

Для целей бухгалтерского учета

основные средства классифицируются по следующим группам:

1. Основные средства:

1.1. Земельные участки.

1.2. Капитальные затраты на

улучшение земель.

1.3. Здания, сооружения и

передаточные устройства.

1.4. Машины и оборудование.

1.5. Транспортные средства.

1.6. Инструменты, приборы, инвентарь

(мебель).

1.7. Животные.

1.8. Многолетние насаждения.

1.9. Другие основные средства.

2. Другие необоротные материальные

активы:

2.1. Библиотечные фонды.

2.2. Малоценные необоротные

материальные активы.

2.3. Временные (нетитульные) сооружения.

2.4. Природные ресурсы.

2.5. Инвентарная тара.

2.6. Предметы проката.

2.7. Другие необоротные материальные

активы.

Предприятия могут устанавливать

стоимостные признаки предметов, входящих в состав малоценных необоротных

материальных активов.

Согласно Закону Украины “О

налогообложении прибыли предприятий” №334/94-ВР от 28.12.1994 г. (с изменениями и

дополнениями) предусмотрено деление с 01.01.2003 г. основных средств на следующие

группы:

группа 1 - здания, сооружения, их

структурные компоненты и передаточные устройства, в том числе жилые дома и

их части (квартиры и места общего пользования), стоимость капитального

улучшения земли;

группа 2 - автомобильный транспорт и

узлы (запасные части) к нему, мебель, бытовые электронные, оптические,

электромеханические приборы и инструменты, другое конторское (офисное) оборудование,

оборудование и принадлежности к ним;*

* Слова “включая

электронно-вычислительные машины, другие машины для автоматической обработки

информации, информационные системы, телефоны, микрофоны и рации” исключены.

группа 3 - любые другие основные

фонды, не включенные к группам 1,2 и 4.

группа 4 - электронно-вычислительные

машины, другие машины для автоматической обработки информации, их программное

обеспечение, связанные с ними средства считывания или печати информации, другие

информационные системы, телефоны (в том числе сотовые), микрофоны и рации,

стоимость которых превышает стоимость малоційнних товаров (предметов).

К 4 группе включают соответствующие

основные фонды, приобретенные (изготовленные) после 1 января 2003 г. (а также расходы на

их улучшение).

Внимание!

Учитывая изменения, которые периодически происходят в законодательстве, классификация

основных средств в целях налогообложения в будущем может меняться!

Различают следующие виды стоимости основных

средств:

- первоначальная;

- переоцененная;

- ликвидационная;

- остаточная.

Первоначальная стоимость - историческая

(фактическая) себестоимость необоротных активов в сумме денежных средств или

справедливой стоимости других активов, уплаченных (переданных), израсходованных для

приобретения (создания) необоротных активов.

Переоцененная стоимость - стоимость

необоротных активов после их переоценки.

Ликвидационная стоимость - сумма средств

или стоимость других активов, которую предприятие ожидает получить от реализации

(ликвидации) необоротных активов после окончания срока их полезного

использования (эксплуатации), за вычетом расходов, связанных с продажей

(ликвидацией).

Остаточная стоимость определяется как

разница между первоначальной (переоцененной) стоимостью основных средств и суммой их

износа. Остаточная стоимость основных средств, наряду с первоначальной, находит свое

отражение в балансе предприятия. Зато в валюту (итог) баланса

включается их остаточная стоимость. Остаточная стоимость объектов постоянно

уменьшается вследствие их износа.

Приобретенные (созданные) основные средства

зачисляются на баланс предприятия по первоначальной стоимости. Единицей учета

основных средств является объект основных средств.

Первоначальная стоимость объекта основных

средств состоит из таких расходов:

- суммы, уплачиваемые поставщикам

активов и подрядчикам за выполнение строительно-монтажных работ (без косвенных

налогов);

- регистрационные сборы, государственная

пошлина и аналогичные платежи, осуществляемые в связи с приобретением (получением)

прав на объект основных средств;

- суммы ввозной пошлины;

- суммы косвенных налогов в связи

с приобретением (созданием) основных средств (если они не возмещаются

предприятию);

- расходы по страхованию рисков

доставки основных средств; расходы на установку, монтаж, наладку основных

средств; другие расходы, непосредственно связанные с доведением основных средств до

состояния, в котором они пригодны для использования с запланированной целью.

Финансовые расходы не включаются в

первоначальной стоимости основных средств, приобретенных (созданных) полностью или

частично за счет заимствований (за исключением финансовых расходов, которые включаются

к себестоимости квалификационных активов согласно Положению (стандарту)

бухгалтерского учета 31 "Финансовые расходы.

Первоначальная стоимость объекта основных

средств увеличивается с одновременным созданием обеспечения на обоснованную

расчетом сумму обязательства, которое в соответствии с законодательством возникает у

предприятия относительно демонтажа, перемещения этого объекта и приведения земельного

участка, на котором он расположен, в состояние, пригодное для дальнейшего

использования (в частности, на предусмотренную законодательством рекультивацию нарушенных

земель).

Первоначальная стоимость объектов основных

средств, обязательства по которым определены общей суммой, определяется распределением

этой суммы пропорционально справедливой стоимости отдельного объекта основных

средств.

Первоначальная стоимость безвозмездно

полученных основных средств равна их справедливой стоимости на дату получения.

Первоначальной стоимостью основных средств,

внесенных в уставный капитал предприятия, признается согласованная

учредителями (участниками) предприятия их справедливая стоимость.

Первоначальная стоимость объектов,

переведенных в основные средства из оборотных активов, товаров, готовой продукции

т.д равняется ее себестоимости, которая определяется в соответствии с положениями

(стандартами) бухгалтерского учета 9 “Запасы” и 16 “Расходы”.

Первоначальная стоимость объекта основных

средств, полученного в обмен на подобный объект, равна остаточной стоимости

переданного объекта основных средств. Если остаточная стоимость переданного объекта

превышает его справедливую стоимость, то первоначальной стоимостью объекта основных

средств, полученного в обмен на подобный объект, является справедливая стоимость

переданного объекта с включением разницы в расходы отчетного периода.

Первоначальная стоимость объекта основных

средств, приобретенного в обмен (или частичный обмен) на неподобный объект,

равна справедливой стоимости переданного объекта основных средств, увеличенной

(уменьшенной) на сумму денежных средств или их эквивалентов, которая была передана

(получена) во время обмена.

Первоначальная стоимость основных средств

увеличивается на сумму расходов, связанных с улучшением объекта (модернизация,

модификация, достройка, дооборудование, реконструкция и т.п.), что приводит к

увеличение будущих экономических выгод, первоначально ожидаемых от использования

объекта. Остаточная стоимость основных средств уменьшается в связи с частичной

ликвидацией объекта основных средств.

Расходы, осуществляемые для

поддержание объекта в рабочем состоянии и получения первоначально определенной суммы

будущих экономических выгод от его использования, включаются в состав

расходов.

Предприятие переоценивает объект

основных средств, если его остаточная стоимость значительно (более чем на 10

процентов) отличается от справедливой стоимости на дату баланса. В случае

переоценки объекта основных средств на ту же дату осуществляется переоценка

всех объектов группы основных средств, к которой относится этот объект.

Переоцененная первоначальная стоимость и

сумма износа объекта основных средств определяется умножением соответственно первоначальной

стоимости и суммы износа объекта основных средств на индекс переоценки. Индекс

переоценки определяется делением справедливой стоимости объекта, который

переоценивается, на его остаточную стоимость.

Если остаточная стоимость объекта

основных средств равна нулю, то его переоцененная остаточная стоимость

определяется добавлением справедливой стоимости этого объекта к его первоначальной

(переоцененной) стоимости без изменения суммы износа объекта. При этом к таким

объектов, которые продолжают использоваться, обязательно определяется

ликвидационная стоимость.

Сведения об изменениях первоначальной

стоимости и суммы износа основных средств заносятся в регистры их аналитического

учета.

Сумма дооценки остаточной стоимости

объекта основных средств включается в состав дополнительного капитала, а сумма

уценки - в состав расходов, кроме случаев:

- в случае наличия (на дату

проведения очередной (последней) дооценки объекта основных средств) превышения

суммы предыдущих уценок объекта и потерь от уменьшения его полезности над суммой

предыдущих дооценок остаточной стоимости этого объекта и выгод от восстановления

его полезности, сумма очередной (последней) дооценки, но не больше указанного

превышения включается в состав доходов отчетного периода, а разница (если

сумма очередной (последней) дооценки больше указанного превышения) направляется

на увеличение прочего дополнительного капитала;

- в случае наличия (на дату

проведения очередной (последней) уценки объекта основных средств) превышения

суммы предыдущих дооценок объекта и выгод от восстановления его полезности над

суммой предыдущих уценок остаточной стоимости этого объекта и потерь от уменьшения

его полезности сумма очередной (последней) уценки, но не больше указанного

превышения, направляется на уменьшение другого дополнительного капитала, а разница

(если сумма очередной (последней) уценки больше указанного превышения)

включается в расходы отчетного периода.

При выбытии объектов основных

средств, которые ранее были переоценены, превышение сумм предыдущих дооценок над

суммой предыдущих уценок остаточной стоимости этого объекта основных средств

включается в состав нераспределенной прибыли с одновременным уменьшением

дополнительного капитала.

Превышение сумм предыдущих дооценок

объекта основных средств над суммой предыдущих уценок остаточной стоимости этого

объекта основных средств может ежемесячно (ежеквартально, раз в год) в сумме,

пропорциональной начислению амортизации, включаться в состав нераспределенной

прибыли с одновременным уменьшением дополнительного капитала. При этом, в состав

нераспределенной прибыли при выбытии этого объекта включается остаток

превышение сумм предыдущих дооценок над суммой предыдущих уценок такого объекта,

отраженный в составе дополнительного капитала. Сведения о сумме превышения

предыдущих дооценок над суммой предыдущих уценок объекта, включенных в состав

нераспределенной прибыли, заносятся в регистры аналитического учета основных

средств.