Раздел 6.

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

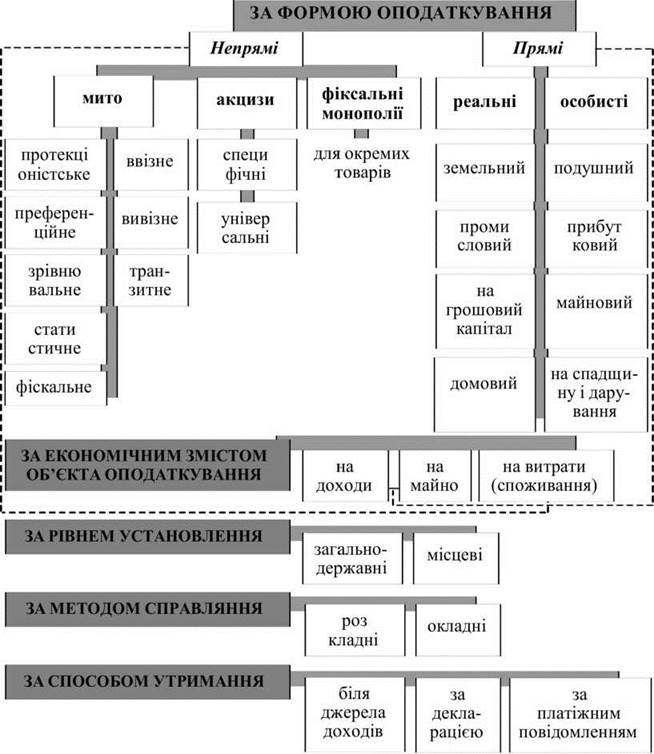

6.4. Классификация налогов

Лучше выяснить сущность налогов и

их воздействие через налоговый механизм на экономику возможно благодаря классификации

налогов по определенным признакам:

- по форме налогообложения;

- по экономическому содержанию объекта

налогообложения;

- в зависимости от уровня государственных

структур, которые устанавливают

налоги;

- по методу взимания;

- по способу содержания.

По форме налогообложения все налоги

делятся на две группы: прямые и косвенные или опосредованные (рис. 6.1).

Прямые налоги устанавливаются

непосредственно в отношении налогоплательщика, который платит их в бюджет государства, и объем таких

налогов зависит от размеров объекта налогообложения (налоговой базы). Прямые

налоги в своей основе имеют или личность, или доходы, независимо от источников,

или имущество, независимо от доходов. Исходя из этого, прямые налоги разделяют на две подгруппы: личные и реальные. Разница

между ними заключается в приоритетности плательщика и объекта налогообложения. При

личном налогообложении первичным явлением выступает плательщик, а вторичным -

объект налогообложения. При реальных налогах первичным выступает объект

налогообложения, а вторичным - плательщик.

Личные налоги - это налоги, которые

устанавливаются персонально для конкретного плательщика и зависят от его доходов

(налог на прибыль, подоходный налог, налог на промысел).

Реальные налоги - это налоги, которые

предусматривают налогообложение имущества, исходя из внешних признаков; плательщиками

выступают собственники этого имущества независимо от их доходов (налог на землю,

налог с владельцев транспортных средств, имущественные налоги).

Рис. 6.1. Классификация налогов

Прямые налоги способствуют такому

распределения налогового бремени, при котором больше платят те члены общества,

которые имеют более высокие доходы. Такой принцип налогообложения большинством экономистов

мира признается справедливым.

Рост материального благосостояния

населения во второй половине XX века в большинстве стран мира позволило

развивать личное налогообложения и сделать его достаточно массовым. Почти 80

процентов поступлений от подоходного налога с граждан приходится на население

с трудовыми доходами, основу которых составляет заработная плата. В течение последних

лет четкая тенденция к росту доли личного подоходного налога в

доходах бюджетов всех стран Европейского союза. В странах с развитой

рыночной экономикой личный подоходный налог составляет от 5 до 27

процентов от ВВП.

Вместе с тем форма прямого

налогообложения требует сложного механизма взимания налогов, ибо возникают

проблемы учета объекта налогообложения и уклонения от уплаты. Поэтому, несмотря

на справедливость прямых налогов, налоговая система не может ограничиваться

только ими. Это был бы однобокий подход, губительный для любой системы.

За косвенного налогообложения объектом

является не доход, а расходы, поскольку налог уплачивается при покупке товара.

Косвенные налоги устанавливаются в

ценах товаров и услуг, их размер для отдельного плательщики прямо не зависит от

его доходов, причем, конкретные налогоплательщики не всегда являются их носителями.

Формально косвенные налоги

справляются по пропорциональным ставкам. Каждый фактический плательщик налога уплачивает

при покупке товара одинаковую сумму налога независимо от получаемого дохода.

Но по своей сути косвенные налоги регрессивные, так как чем выше доход, тем

меньше удельный вес этих налогов в доходе потребителя и, наоборот, чем ниже

доход, тем больший удельный вес данных налогов. Поэтому косвенные налоги считаются

социально несправедливыми, фискальными.

Вместе с тем косвенные налоги имеют

ряд существенных преимуществ:

- эти налоги платит много плательщиков и широкая база

налогообложения способствует росту доходов бюджета;

- простота уплаты и регулярность поступления в

бюджета;

- содержание и контроль уплаты

косвенных налогов не требует расширения налогового аппарата;

- изъятие налога на всех этапах

движения товаров способствует равномерному распределению налогового бремени между всеми

субъектами предпринимательской деятельности;

- применение нулевой ставки на

экспортные товары способствует увеличению объема экспорта и повышению конкурентоспособности

отечественных товаров на мировом рынке

Наиболее характерными примерами

косвенного налогообложения

налог на добавленную

стоимость, акцизный сбор, пошлина.

Налог на добавленную стоимость по своей

экономической сущностью является универсальным акцизом. Субъектами налога являются юридические и

физические лица, занимающиеся предпринимательской деятельностью в сфере производства,

торговли и услуг. Фактически плательщиком НДС является потребитель независимо от того,

юридическое или физическое лицо.

На сегодня налог на добавленную

стоимость получил широкого применения. Он является важной составляющей налоговых

систем в более 40 странах мира, в том числе в 17 европейских странах. Ставки

налога устанавливаются в процентах, которые колеблются от 12 % в Люксембурге и

Испании до 22 % в Дании и 25 % в Ирландии. Количество ставок весьма различна от

одной (в Дании) до семи (во Франции). Самая низкая ставка - 2,1 % во Франции на

продовольственные товары, и самая высокая - 33,3 % в отношении товаров, являющихся предметами роскоши.

В целом есть основания для вывода, что опыт применения НДС в странах Европы

подтверждает его жизнеспособность и успешное функционирование в рыночных системах.

Один из видов косвенного налогообложения

- специфические акцизы, которые являются самыми активными инструментами государственного регулирования

количественных параметров потребления определенного перечня товаров, табачных и

водочных изделий, контроль доходов монополистов при производстве некоторых

товаров, защиты собственных производителей и перераспределения доходов потребителей при

покупки предметов роскоши (ювелирные изделия, дорогие автомобили).

Специфические акцизы в большинстве стран

имеют название "акцизного сбора". Они включаются в цену товара и оплачиваются покупателями, производителями или импортерами

товаров. Налог начисляется один раз на точно определенном законом этапе движения

товара от производства до потребления.

Ставки акцизного сбора, как правило,

устанавливаются в процентах к оптовой цене товара. В то же время в последние годы

все большее распространение приобретает метод внедрения ставкам в твердых суммах с

единицы товара. Это дает возможность эффективнее влиять на процесс производства и

реализацию подакцизных товаров.

Пошлина - это косвенный налог,

взимается с товаров (иных предметов), которые перемещаются через таможенную границу,

то есть ввозятся, вывозятся или следуют транзитом, и который включается в цену

товаров и уплачивается за счет конечного потребителя.

В отличие от других налогов

взимание пошлины осуществляется не только и не столько в фискальных целях

(формирование доходов бюджета), сколько направлено на формирование рациональной

структуры экспорта и импорта в условиях прямого вмешательства государства в эту сферу.

Историческое развитие системы

налогообложения привел к постепенному размыванию четких различий между прямыми

и косвенными налогами. Универсальные формы косвенных налогов - акцизов - в случае

перенос их взыскания из сферы реализации в сферу производства приобретают

много признаков прямого налогообложения. Прежде всего это четко определенный объект

налогообложения - объем

оборота или добавленная стоимость. При этом объекты налогообложения частичного

совпадают: прямая форма - налог на прибыль и косвенная форма - налог на

добавленную стоимость, часть которой составляет ту же прибыль.

По экономическому содержанию объекта

налогообложения налоги делятся на три группы: налоги на доходы, потребление и

имущество. Налоги на доходы взимаются с доходов физических и юридических лиц.

Непосредственными объектами налогообложения являются заработная плата и другие доходы

граждан, прибыль или валовой доход предприятий. Налоги на потребление

уплачиваются не при получении доходов, а при их использовании. Они

взимаются в форме косвенных налогов. Налоги на имущество устанавливаются по

движимого или недвижимого имущества. В отличие от налогов на потребление, которые

уплачиваются только один раз - при покупке, налоги на имущество взимаются

постоянно, пока имущество находится в собственности.

В зависимости от уровня государственных

структур, которые устанавливают налоги, они делятся на общегосударственные и

местные.

Общегосударственные налоги

устанавливают высшие органы власти. их взыскания является обязательным на всей территории

страны, независимо от того, к какому бюджета (государственного или местного) они

засчитываются.

Местные налоги устанавливаются

местными органами власти и управления. Возможны различные варианты установки

местных налогов:

- в виде надбавок к

общегосударственных налогов. Уровень надбавки определяют местные органы

согласно установленных ограничений;

- введение местных налогов за

перечню, который устанавливается высшими органами власти. Выбор налогов осуществляется

местными органами власти;

- внедрение

местных налогов на усмотрение местных органов без каких-либо ограничений со стороны

центральной власти.

Местные налоги уплачиваются

юридическими и физическими лицами, которые получают доходы, владеющих имуществом на данной

территории или землей, занимающихся определенным видом деятельности или используют

имущество, находящееся в распоряжении местного самоуправления. Соотношение

между местными и общегосударственными налогами в разных странах складывается

по-разному. Это обусловлено уровнем развития местного самоуправления, экономическим

положением в государстве, традициями общественной жизни.

По методу взимания налоги

бывают: раскладные и квотарні, или окладні.

Раскладные налоги - это историческая

форма взимания налогов. Она отвечала низкой налоговой технике.

Механизм налогообложения был следующим: сначала правительство определял общую сумму

налоговых поступлений, которая необходима была для финансового обеспечения

функционирования государства, затем эта сумма распределялась между административными единицами

в зависимости от выбранного масштаба. Позже правительство административной единицы доводил до

каждого плательщика соответствующую сумму начисленного налога.

За квотарних, или окладных, налогов

для каждого плательщика начисленная к уплате сумма налога определяется в зависимости от

объема налоговой базы и объекта налогообложения, и ставок (квот) налога.

Различают три способа содержания

налогов:

1) у источника получения дохода;

2) на основании декларации;

3) на основании платежного

сообщения.

Первый способ - используется в

процессе взимания налогов и сборов с заработной платы и доходов от

осуществление трудовых обязанностей.

Второй способ - взыскание налогов

на основании декларации предусматривает предоставление плательщиками данных о фактических размерах

объекта налогообложения. При этом существуют значительные возможности для уклонения от

уплаты налогов. Взыскание налогов на основании платежного сообщения

осуществляется только в случаях, когда плательщик должен уплатить сумму начисленных ему

соответствующими органами налогов (например, расчет сумм земельного налога в

сельской местности осуществляется специалистами сельских Советов народных депутатов).

В отдельных случаях плательщик предоставляет этим органам декларацию о фактических или

прогнозируемые размеры объекта налогообложения.