Раздел 6

РАСЧЕТЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ПРЕДПРИЯТИЯ

6.7. ОСОБЕННОСТИ

ФИНАНСОВОГО УПРАВЛЕНИЯ В РЫНОЧНОЙ ЭКОНОМИКЕ

В меру открытости и осложнения

внешней среды появление новых целей выдвигает на первый план необходимость

применение финансового управления.

Управление предприятием охватывает

управление работниками, средствами производства, материальными ресурсами,

информацией, финансами. Совокупность всех видов и форм управления предприятием

и производством в зарубежной практике называют менеджментом, а администраторов,

руководят деятельностью предприятий, - в соответствии менеджерами.

Традиционно основными объектами

менеджмента считались финансы, производство и маркетинг. Финансовый менеджмент -

это управление всем процессом воспроизводства на предприятии посредством формирования

денежных ресурсов, распределения и использования активов предприятия. К сожалению, в

отечественной литературе по экономике особенности финансового менеджмента в

рыночной экономике пока недостаточно изучены.

Учитывая то, что предприятие действует

в тесной связи с внешней средой, которое постоянно меняется, управления

так же должна постоянно меняться. Однако мало только реагировать на изменения в

внешнем мире. Менеджеры должны действовать как предприниматели, то есть иметь

предпринимательский талант к управлению. Инициативный менеджер активно ищет возможности и сознательно рискует,

добиваясь нужных изменений. И такой подход к управлению фирмой необходимый на

всех уровнях. Итак, одной из особенностей финансового управления в рыночной

экономике является его гибкость.

В отличие от централизованной

экономики, где основным ориентиром хозяйственной деятельности был план, что

спускался “сверху", в рыночной экономике координацию экономической деятельности

людей и ее управление осуществляет система рынков и цен. Следовательно, можно определить другую

особенность финансового менеджмента - ориентация управления на рынок. Это

кардинально меняет характер работы финансового менеджера: он должен тесно

сотрудничать с директором по вопросам маркетинга.

Одним из важнейших факторов,

влияют на финансовое управление в рыночной экономике, является резкое усиление

фактора риска.

В условиях плановой экономики

экономическая обстановка, в которой осуществлялась хозяйственная деятельность,

формировалась “сверху” в приказном порядке в виде набора правил и норм. Жесткая

система централизованных предписаний сковывала инициативу, не давала возможности

развернуться предприимчивости. Однако она вносила четкость и обеспечивала

определенный порядок. Конечно, и в этих условиях риск существовал. Приходилось сталкиваться с

риском невыполнения государственного плана, нарушений договорных обязательств,

недопоставка продукции, сбоев производства и транспорта, несоблюдение требований

качества и т.д. В рыночной экономике на первое место выходит такая составляющая риска,

как непредсказуемость конъюнктуры рынка. Привычных знаний и навыков поведения,

применялись в плановой экономике, недостаточно, чтобы предотвращать опасностям

рыночной экономики.

В отечественной экономической науке

недостаточно изучены теоретические положения о предпринимательском риске, методах его

оценки, рекомендации о путях и способах уменьшения и предотвращения риска.

Сформулируем и уточним

терминологическую базу теории предпринимательского риска. Под предпринимательским

будем понимать риск, возникающий при любых видах деятельности, связанных с

производством продукции, товаров, услуг, их реализацией, а также риск, связанный

с финансовыми операциями, коммерцией, осуществлением научно-технических и

социально-экономических проектов. То есть во всех перечисленных видах деятельности

приходится иметь дело с использованием и обращением материальных, трудовых,

финансовых, информационных и интеллектуальных ресурсов.

Риск - это опасность потенциально

возможной, вероятной потери ресурсов или недополучения доходов по сравнению с

вариантом, рассчитанным на рациональное использование ресурсов в данном виде

предпринимательской деятельности. Иначе говоря, риск - это угроза того, что

предприниматель понесет потери в виде дополнительных расходов сверх предполагаемые

прогнозом, проектом, планом, программой или получит доходы ниже тех, на которые

он рассчитывал.

Риск, с одной стороны, является результатом

нарушение равновесия в системе, с другой - причиной дальнейшего нарушения

равновесия. Предпринимательский риск в рыночной экономике является следствием свободы движения

капитала самостоятельных собственников. Таким образом, предпринимательский риск как

экономическая категория - это отношения между самостоятельными экономическими субъектами

относительно возможности оптимизации отношения доходов и потерь на основе свободного движения

капиталов (инвестиций) по экономической заинтересованности и ответственности этих

субъектов.

Потери в предпринимательской деятельности

делятся на материальные, трудовые и финансовые.

Материальные потери проявляются в

непредусмотренных проектом дополнительных затратах или прямых потерях материальных

объектов - зданий, сооружений, оборудования, имущества, продукции, товаров,

материалов, сырья, энергии. Трудовыми называют потери рабочего времени из-за

случайные, непредвиденные обстоятельства. Финансовые потери - это прямой денежный

ущерб, связанный с необходимостью осуществления непредвиденных платежей, выплат

штрафов, уплаты дополнительных налогов, потерей денежных средств и ценных бумаг.

Финансовые потери проявляются также в случае неполучения или недополучения денег

из источников, откуда их ожидали получить, в случае невозврата долгов, неоплате

поставленной продукции, уменьшение выручки из-за снижения цен на реализуемые

товары и услуги. Финансовые потери наблюдаются в связи с инфляцией,

изменением валютного курса, дополнительным изъятием средств предприятий в бюджеты в

виде налогов и обязательных отчислений. Одновременно с невозвратными

могут быть временные финансовые потери, обусловленные замораживанием счетов,

несвоевременной выдачей средств, отсрочкой выплаты долгов.

Учитывая изложенное, выделим

основные виды предпринимательского риска.

Производственный риск - связан с

производством и реализацией продукции, услуг, осуществлением любых видов

производственной деятельности. Среди важных причин возникновения производственного риска -

возможное снижение предполагаемых объемов производства, выбор несовершенной

технологии, увеличение материальных или иных затрат.

Коммерческий, или рыночный, риск -

возникает в процессе реализации товаров и услуг на рынке. Причинами коммерческого

риска могут быть повышение закупочной цены товаров, непредвиденное

снижение объема закупок вследствие уменьшения спроса на рынке, снижение цен

реализации в результате усиления конкуренции и т.д.

Финансовый риск - возникает в сфере

отношений предприятия с внешними инвесторами. Финансовый риск деятельности

предприятия измеряется отношением заемных средств к собственным. Чем выше такое

отношения, тем в большей степени предприятие в своей деятельности зависит от кредиторов,

а следовательно, тем больший финансовый риск, ведь прекращение кредитования может

повлечь прекращение производства по причине отсутствия сырья, материалов и т.п.

Предприятие может кредитовать другие

фирмы или путем отгрузки собственной продукции без предварительной оплаты, или в

денежной форме.

В этом случае возникает кредитный

риск, то есть риск того, что заемщик не уплатит по ссуде.

Предприятия выходят на финансовый

рынок и как эмитенты, и как инвесторы, поэтому нужно учитывать курсовой и

процентный риски.

Курсовой риск связан с

непредсказуемым изменением курсовой стоимости ценной бумаги, а процентный риск

возникает, если цена ценной бумаги уменьшится из-за увеличения нормы процента.

Инвестиционный риск возникает в случае

вложение средств в проекты и недополучение ожидаемой прибыли.

Как отмечалось, риск - категория

вероятностная и его измеряют как вероятность определенного уровня потерь. Причем каждый

предприниматель устанавливает для себя приемлемый степень риска. Зона минимального

риска характеризуется уровнем потерь, не превышающих размеров чистой

прибыли. Зона допустимого (повышенного) риска характеризуется уровнем потерь,

что не превышают размеры рассчитанной прибыли. Зона критического риска

характеризуется тем, что в границах этой зоны возможны потери, величина которых

превышает размеры рассчитанной прибыли, но не превышает размер ожидаемых

прибылей. Зона катастрофического (недопустимого) риска характеризуется тем,

что в границах этой зоны ожидаемые потери способны превзойти размер ожидаемых

доходов от операции и достичь величины, равной всему имущественному состоянию

предприятия.

Принимая решение о приемлемости и

целесообразность предпринимательского риска, важно знать вероятность не только

определенного уровня потерь, но и того, что потери не превысят определенного уровня.

Анализ риска начинается с

выявление источников риска и его причин. По источнику возникновения различают следующие

риски: хозяйственный; связанный с личностью человека, обусловленный природными

факторами. По причине возникновения выделяют риски, что является результатом

неопределенного будущего; непредсказуемости поведения партнеров;

недостаточности информации. Риск всегда так или иначе связан с состоянием

информационного обеспечения решения.

Оценка риска - это своеобразное

сочетание интуиции и расчетов. Интуиция основывается на опыте человека и на

ее проницательности. Особенно большое значение интуиция имеет в случае

недостаточности информации для объективных, точных расчетов.

В рыночной экономике принципиально

меняются взаимоотношения предприятия с государством и другими предприятиями и

фирмами. Государство при рыночной экономике имеет право

регулировать деятельность предприятий только косвенными методами. Непременным условием

изменения взаимоотношений предприятий и государства в Украине является приватизация государственных

предприятий. Этот процесс существенно изменит характер и методы финансового

управления, а также характер источников финансирования. Государство перестает быть

собственником части предприятий и, следовательно, не отвечает за их финансирования.

В то же время самостоятельные владельцы начинают финансировать друг друга. Предприятия в

условиях рыночной экономики несут полную материальную ответственность за собственные

финансовые действия.

Повышение экономической самостоятельности

предприятия требует от его руководителя финансового умение правильно выбрать

партнеров. Для этого необходим аналитический подход к принятию решений. Причем

нужен анализ финансового состояния не только своего предприятия, но и

предприятий, с которыми связана его производственно-финансовая деятельность. Иначе

возможные неплатежи и банкротство предприятия.

Без финансового анализа невозможно

правильно выбрать политику предприятия (фирмы). Одной из особенностей

управления в условиях рыночной экономики является усиление стратегического характера

управления, потому что в условиях нестабильности и риска нужно уметь

прогнозировать.

В условиях рынка, неустойчивости его

конъюнктуры стратегия управления призвана способствовать стабилизации

производственно-хозяйственной деятельности предприятия. Стабильность прибыли

предприятия прямо зависит от стратегических решений.

Под стратегией управления

предприятием (фирмой) понимают определение долгосрочных целей его развития

и факторов повышения доходности с учетом изменений на рынке. В стратегии

управления отражаются долгосрочные задачи развития предприятия (фирмы), а

также средства и ресурсы, нужные для их реализации. Задача стратегического

управления заключается в том, чтобы подготовить предприятие к возможным изменениям

случайных факторов.

Первым шагом в планировании стратегии

является определение цели. Формирование цели предприятия в основном определяется тремя

факторами: типом предприятия (фирмы); положением предприятия (текущим и в

перспективе); влиянием и целью разных владельцев.

Цель предприятия формируется

владельцами основных ресурсов организации. Выделяют цели системы и цели

участников этой системы. Цель системы - это общие знаменатели

ожиданий владельцев ресурсов. Основная общая цель - выжить, то есть обеспечить

стабильность предприятия. Благодаря достижению этой цели можно увеличить объемы

продаж, инвестиций и прибыли.

На основе анализа финансового

управления при рыночной экономике можно определить основные факторы успеха, т.е.

факторы достижения предприятием своей цели и факторы, обеспечивающие

максимальную эффективность функционирования предприятия. К ним относятся гибкая

реакция руководства на изменения внешней среды, ориентация на рынок,

инновационность и ускорения восстановления, творческий, аналитический, стратегический

подход к управлению.

Основными функциональными звеньями

стратегии предприятия в условиях рыночной экономики является маркетинг, финансы и

производство. Для эффективной деятельности предприятия все его функциональные

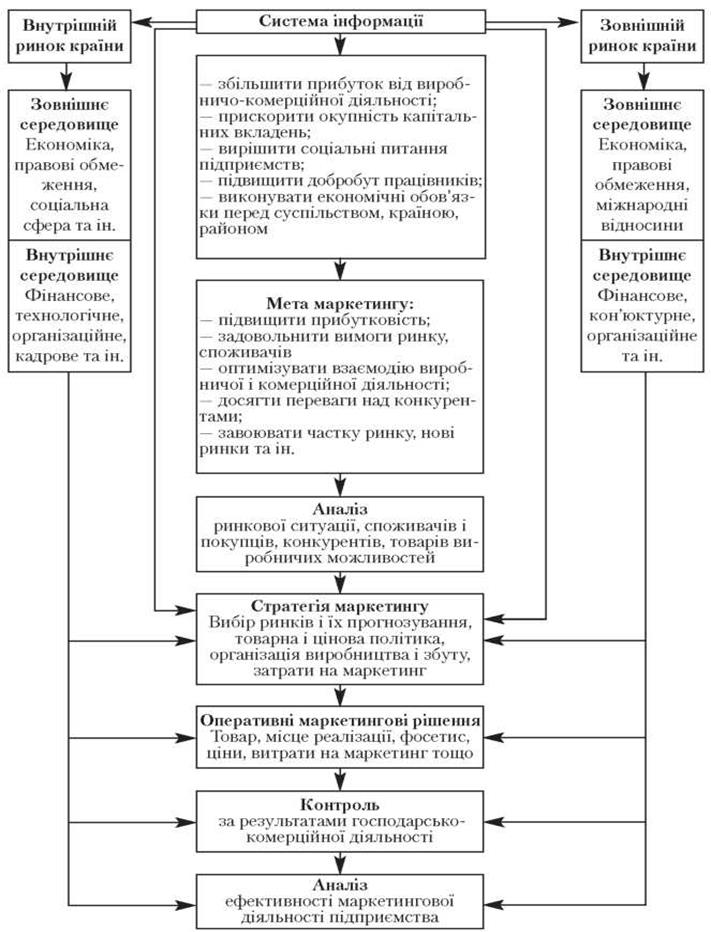

стратегии должны быть подчинены общей стратегии. На схеме маркетинговой

деятельности предприятия (рис. 6.2) определено развитие предприятия в условиях

рынке, а также цели маркетинга и методы ее реализации с учетом экономических

критериев.

Целью маркетинга, в свою очередь, является

получение информации о состоянии (конъюнктуре) товарных рынков и прогнозирования их

развития. Поэтому в основу ее определения возложено систематическое, комплексное

изучение состояния и тенденций внутренних и внешних товарных и денежных рынков,

требований предприятий-потребителей продукции и покупателей, перспектив изменения этих параметров, а также

производственных возможностей предприятия. Итак, стратегия маркетинга предполагает

выбор рынков и их прогнозирования, основные направления товарной и ценовой ориентации

политики предприятия, вопросы организации производства и сбыта продукции,

планирование затрат на маркетинг. Это воплощается в оперативных маркетинговых

решениях, которые конкретизируют деятельность предприятия и оценивают эффективность

расходов на маркетинг.

Рис. 6.2. Общая схема

маркетинговой деятельности предприятия

Чтобы выжить в условиях резкого изменения

внешней среды, нужно корректировать цель, структуру и функции основных

подразделений предприятия (фирмы). Проанализировать особенности финансового

управление рыночной экономики, можно выделить следующие основные функции

финансового менеджера:

• определение потребности предприятия

(фирмы) в финансовых ресурсах с целью реализации наиболее эффективных

инвестиционных проектов;

• ответственность за анализ

альтернативных источников финансирования, их оценки и формирования рациональной

структуры заемных средств; обеспечение своевременного получения финансовых

ресурсов из определенных источников; при этом важно следить за изменениями рыночного

положения предприятия и в случае необходимости вносить коррективы в финансовую политику

предприятия;

• оптимизация прибыли

предприятия и обеспечения стабильной прибыли;

• эффективное использование полученных

финансовых ресурсов; для этого важно правильно управлять движением оборотного и

основного капитала;

• обеспечение стабильного

развития предприятия как системы за счет расширения собственного производства или

слияние с другими предприятиями; предотвращения банкротства предприятия,

ответственность за отношения предприятия с банками, налоговыми органами,

страховыми компаниями, пенсионными фондами и т.д.

Указанные функции взаимосвязаны,

причем одна функция может осуществляться несколькими путями; важно найти

самый приемлемый. Несмотря на давнюю историю, теория и практика финансового

управления и анализа находится на стадии развития. Поэтому к наиболее актуальным

проблем этого направления, которые требуют дальнейшего исследования и разработки

относятся:

• дальнейшая систематизация существующих

показателей деятельности предприятия;

• расширение системы показателей

(прежде всего необходимо приступить к анализу показателей, характеризующих

внешняя микро - и макросреда предприятия, показатели его отраслевого

окружение, общеэкономические и социальные показатели, отражающие темпы

инфляции, склонность инвесторов к вложению средств в финансирование предприятий

того или иного типа и т.п.);

• распределение показателей по уровням

управления (выявление возможностей тактических и стратегических решений, которые

принимаются на предприятии, за изменением в желаемом направлении одного или нескольких

показателей);

• диагностика финансового состояния

(систематизировать нужно не только количественные показатели деятельности

предприятия, а также и качественные );

• создание экспертной системы

оценки финансового состояния предприятия.

Осознанная, гибкая, систематическая

оценка и диагностика финансового состояния предприятия обеспечит значительно выше

показатели производственной и финансовой деятельности предприятия в рыночных условиях.