ТЕМА 4

УЧЕТ ПАССИВНЫХ ОПЕРАЦИЙ КОММЕРЧЕСКИХ БАНКОВ УКРАИНЫ

1. Определение пассивных операций банка, порядок и условия осуществления депозитных операций коммерческого банка

Привлеченные ресурсы, поступающие в

банка, делятся на:

- денежные средства, хранящиеся

на расчетных и текущих счетах клиентов;

- денежные средства, сданные на

депозитные счета юридическими и физическими лицами;

- полученные межбанковские кредиты;

- обязательства банка по суммам

начисленных, но неуплаченных, задолженность бюджету (налоги и другие

платежи). Задолженность органам социального страхования и обеспечения

(отчисления в Пенсионный фонд), задолженность по заработной плате

спрівробітникам, долг поставщикам услуг и материалов и т.д.

Все виды ресурсов банка составляют

его пассив.

Подробнее рассмотрим депозитные

операции банков.

Депозиты - это денежные средства, которые

внесенные в банк клиентами, хранящиеся на их счетах и используемые

в соответствии с заключенным соглашением и банковским законодательством.

Депозиты, применяемые в

практике современных банков, отличаются в зависимости от срока, условий внесения и

изъятие средств, уплаты процентов, а также возможностей получения льгот по

активным операциям с банками и некоторых других характеристик.

При классификации депозитов, как

правило, принимают во внимание следующие признаки: срок депозита до изъятия; категорию

вкладчика.

С точки зрения изъятия депозиты

подразделяются на: депозиты до востребования;срочные депозиты.

Депозиты до востребования, или платежные

депозиты - это средства, находящиеся на текущих счетах и используются

собственниками для осуществления платежей (расчетов) в пользу третьих лиц через

использование наличных, или расчетных инструментов. По этим депозитам банки

или совсем не платят процентов, или вводят за ними низкие процентные

ставки. Это объясняется тем, что банки несут очень большие расходы, обслуживая

платежные счета, по которым учитываются эти депозиты.

Срочные депозиты, депозиты на

определенный срок, - это денежные средства, которые хранятся на отдельных счетах в

банка, приносящие владельцу процентный доход, не используются для платежей

в пользу третьих лиц и должны быть возвращены клиенту в определенный срок.

В составе срочных депозитов

выделяют сберегательные вклады (депозиты) и собственно срочные депозиты. В современной

банковской практике Украины сберегательные вклады открываются только частным

(физическим) лицам, предусматривает соблюдение определенных требований:

1) оформление вклада

сопровождается выдачей сберегательной книжки;

2) для выполнения операций по

внесение или изъятие средств с вклада необходимо подать в банк сберегательную книжку, в

которой производятся записи по каждой операции;

3) вклады могут не иметь четко

фиксированного срока хранения. Типа таких вкладов, предлагаемых населению,

достаточно разнообразны. Они разрабатываются коммерческими банками самостоятельно. Собственно

срочные депозиты имеют следующие особенности:

1) четко фиксированный срок

хранения;

2) оформляются депозитным соглашением;

3) при досрочном изъятии

депозита банк вводит штрафные санкции.

Такие срочные депозиты открываются

всем клиентам банка: субъектам хозяйственной деятельности, центральным и местным

органам власти, бюджетным учреждениям, банкам и частным лицам.

Бухгалтерский учет депозитных

операций основывается на общепринятых в международной практике принципах:

непрерывности деятельности; осторожность; разделения отчетных периодов; даты операции;

отдельного отражения активов и пассивов; преимущества содержания над формой; оценивание

активов и пассивов.

По Плану счетов выделяются

группы счетов для учета операций с депозитами до востребования, кратко - и

долгосрочными гарантийными депозитами и сберегательными (депозитными) сертификатами.

По экономическому содержанию и срокам использования средств депозиты подразделяются на

такие виды:

- депозиты до востребования;

- депозиты на срок.

Депозитам до востребования является также

остатки временно свободных средств клиентов банка на корреспондентских и текущих

счетах, а также средства бюджета и внебюджетных фондов. Указанные счета

открываются в соответствии с требованиями Инструкции Национального банка Украины «Об

открытие банками счетов в национальной и иностранной валюте».

Как и по учету кредитных операций,

депозит учитывается на всю сумму его номинала на депозитном счету к

момента погашения.

Непосредственно учет номинала

депозита зависит от метода выплаты процентов:

- за период;

- на период.

В случае применения метода «по

период», проценты могут выплачиваться периодически или в конце срока,

определенного депозитным соглашением.

Если применяется метод «на

период», то проценты выплачиваются в момент внесения средств на депозит, т.е.

авансом. Следовательно, номинал депозита будет превышать сумму, полученную от депонента

(владельца депозита). По этому методу сумма перечисляется со счета

контрагента банка или вносится наличными в его кассу, равна сумме номинала

депозита за вычетом процентов, уплаченных на период. За этими условиями отдельно

учитывается номинал депозита и уплаченные авансом проценты (табл. 4).

Таблица 4

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ ПО

НАЧИСЛЕНИЕ НОМИНАЛА ДЕПОЗИТА И УПЛАЧЕННЫХ АВАНСОМ ПРОЦЕНТОВ

|

Дебет

|

Кредит

|

Сумма

|

|

100

«Банкноты и монеты» (2600 «Текущий счет»,

1200

«Корреспондентский счет»)

|

260

«Средства по требованию субъектов хозяйствования»

|

На сумму

полученных средств

|

|

3600

Расходы будущих периодов

|

260

«Средства по требованию субъектов хозяйствования»

|

На сумму

начисленных процентов авансом

|

Средства на депозит привлекаются по

процентной ставке, которая указывается в депозитном соглашении. Для исчисления суммы

начисленных процентов коммерческие банки используют, как правило, номинальную

или фактическую процентную ставку. По номинальной процентной ставке сумма

депозита, что капитализируется (прибавляется), вычисляется с помощью простого

процента. По фактической процентной ставкой определяется реальный относительный

доход, который исчисляется в целом за определенный период с учетом полученных

ранее процентов.

Во время рассмотрения вопроса о

начисление процентов по кредитным операциям отмечалось, что эту работу

выполняют работники кредитного или финансового подразделений банка. Эта практика

распространяется и на операции по начислению процентов по депозитам. Поскольку

бухгалтерия несет ответственность за достоверность информации, включенной в

финансовой отчетности, работники должны владеть методикой начисления

процентов, по крайней мере с чисто практической стороны. Применение метода начисления,

что является основополагающим при подготовке финансовой отчетности, действует в пределах принципов

соответствия и сохранности. Это означает, что в приказе банка об утверждении

учетной политики на соответствующий финансовый год, должно предусматриваться проверка

начисление процентов по депозитам и достоверности записей по счетам

бухгалтерского учета. Такую проверку осуществляют работники, служебными

обязанностями которых не предусмотрено начисление процентов.

Чтобы овладеть методикой расчета,

нужно осознать, что в случае исчисления процентов с помощью номинальной

процентной ставки (метод равных частей) расходы банка в отдельные периоды будут

искривленные относительно текущей стоимости суммарных обязательств по депозиту, которые

включают номинал и проценты. Это в определенной степени является нарушением принципа

соответствия.

Расчет процентных выплат с

применением фактической процентной ставки (актуарный метод) позволяет

распределять расходы, исходя из текущей стоимостью депозита в отдельные периоды.

Очевидное преимущество заключается в том, что фактические расходы банка соответствуют суммам

обязательств по депозиту в каждом периоде, включая проценты. Поэтому стоимость

депозитных ресурсов, рассчитанная как отношение процентных выплат к суммарным

обязательств по депозиту остается неизменной.

В банковской практике

используется три метода определения количества дней для расчета процентов:

1. Метод «факт/факт» - при расчете

суммы процентов берется фактическое количество дней в месяце и году;

2. Метод «факт/3 60» - при расчете

суммы процентов берется фактическое количество дней в месяце, но условно в году -

360 дней.

3. Метод «30/360»- при расчете

суммы процентов берется условное количество дней в месяце - 30 и в году - 360.

Независимо от метода расчета

процентов при определении количества дней учитывается первый день и не

учитывается последний день сделки.

Коммерческие банки могут осуществлять

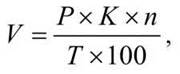

начисление процентов вкладчикам как с простыми, так и сложными процентами.

Простые проценты являются традиционным видом начисления процентного дохода и

вычисляются по формуле

где

V - сумма процентов за период n дней;

Р - сумма номинала депозита;

К

- годовая процентная ставка;

n - количество дней расчетного

периода;

Т-

максимальное количество дней в году по условиям договора.

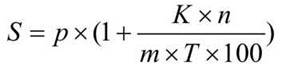

Наращенная сумма депозита

рассчитывается так:

где

S- наращенная сумма депозита в конце

расчетного периода п, то есть номинал депозита плюс проценты;

Р - сумма номинала депозита;

К - годовая процентная ставка;

n - количество дней расчетного

периода;

Т - максимальное количество дней в году

по условиям договора.

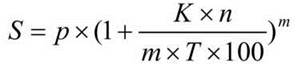

Процентный доход по сложным

процентами (капитализация процентов) определяется так: после окончания

расчетного периода на сумму вклада начисляется процент и полученная

величина присоединяется к сумме вклада; в следующем расчетном периоде процентная

ставка применяется к новой уже увеличенной суммы.

Сложные проценты целесообразно

применять в том случае, когда выплата процентного дохода осуществляется по

окончании срока действия депозитного соглашения.

Определить наращенную сумму депозита при

применении сложных процентов за период не более одного года можно по

формуле

где

S - наращенная сумма депозита в конце

периода ш, то есть номинал депозита плюс капитализированные проценты;

Р - сумма номинала депозита;

К - годовая процентная ставка, %;

n - количество дней за расчетный

период;

m - количество периодов (раз)

начисление сложного процента;

Т - максимальное количество дней в году

по условиям договора.

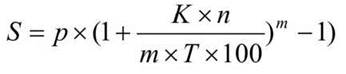

Сумму сложных процентов за определенный

расчетный период можно вычислить по формуле:

где

S - сумма процентов за расчетный

период;

Р - сумма номинала депозита;

К - годовая процентная ставка, %;

n - количество дней за расчетный

период;

m - количество периодов (раз)

начисление сложного процента;

Т - максимальное количество дней в году

по условиям договора.

Следовательно, при классификации синтетических

счетов важна еще один признак: срок привлечения депозитов. Согласно этой

признаком, депозиты делятся на краткосрочные (до одного года) и долгосрочные

(более одного года).

Депозитные счета - пассивные, т.е.

имеют кредитовое сальдо, и носят мультивалютный характер. На приведенных счетах

отражаются операции по привлечению и использования сберегательных вкладов и

срочных депозитов как в национальной, так и в иностранной валюте.

Уплата процентного дохода - важная

особенность депозитных счетов. Действующими правилами предусмотрено ежемесячное начисление

процентов независимо от даты их фактической выплаты согласно договору.

Начисленные проценты учитываются на пассивном балансовом счета «Начисленные

расходы по срочным депозитам».

В аналитическом учете клиента к

приведенных синтетических счетов открываются лицевые счета отдельно по каждому

типу сберегательного вклада или срочного депозита. В номер счета вносят

параметры, характеризующие вид, тип вклада, срок действия, срок окончания

соглашения, тип контрагента, процентную ставку и др.

Депозитная операция - это операция с

привлечение средств на депозитные счета. Во время ее осуществления выполняются следующие

учетные операции:

- открытие и регистрация

депозитного счета;

- учет операций по привлечению

средств на депозит;

- учет операций по изъятию

средств с депозита;

- начисление процентов по депозитам и операции по

их уплаты клиентам;

- учет операций по возврату

средств с депозита и закрытие депозитного счета.