Модуль 2

ХАРАКТЕРИСТИКА ОТДЕЛЬНЫХ СФЕР И ЗВЕНЬЕВ

ФИНАНСОВЫХ ОТНОШЕНИЙ

РАЗДЕЛ 6

БЮДЖЕТ И БЮДЖЕТНАЯ СИСТЕМА

6.2. Бюджетное устройство и бюджетная

система Украины

Вертикальная структура государственного

бюджета по уровням власти характеризуется двумя понятиями: бюджетное устройство и

бюджетная система.

Бюджетное устройство - это организация и

принципы построения бюджетной системы, ее структура и взаимосвязь между

бюджетами, которые он объединяет, в процессе обеспечения выполнения единой

общегосударственной финансово-бюджетной политики.

Бюджетное устройство страны определяется

ее государственным устройством. В унитарных государствах, то есть в странах с единым населением

и культурой, бюджетная система имеет два звена: государственный бюджет и многочисленные

местные бюджеты. В федеративных государствах бюджетные системы состоят из трех

звеньев: государственный бюджет (федеральный бюджет или бюджет центрального

правительства), бюджеты членов федерации (например, штаты в Соединенных Штатах

Америки, земли (ланды) в Федеративной Республике Германии, провинции в Канаде,

кантоны в Швейцарии и др.) и местных бюджетов.

В основу бюджетного устройства

положено:

Ø определение видов бюджетов;

Ø установление принципов построения

бюджетной системы;

Ø разграничение доходов и расходов между

звеньями бюджетной системы;

Ø организацию взаимоотношений между

бюджетами разных уровней.

Бюджетное устройство Украины

определяется закрепленным в Конституции Украины государственным строем Украины и ее

административно-территориальным делением. Украина -

унитарное государство, разделенное на 25 административно-территориальных единиц

(Автономную Республику Крым и 24 области страны).

Бюджетная система - отображает

составляющие бюджета, то есть это совокупность всех бюджетов, которые формируются и действуют на

территории определенной страны в соответствии с ее бюджетным устройством.

В основу формирования бюджетной

системы Украины возложена Конституцию Украины и Бюджетный кодекс Украины,

принятый в июне 2001 г. Верховной Радой Украины.

В соответствии с Бюджетного кодекса

Украины (ст. 1) бюджетная система Украины - это

совокупность всех бюджетов, построенная с учетом экономических отношений,

государственного и административно-территориальных устройств и урегулированная нормами

права.

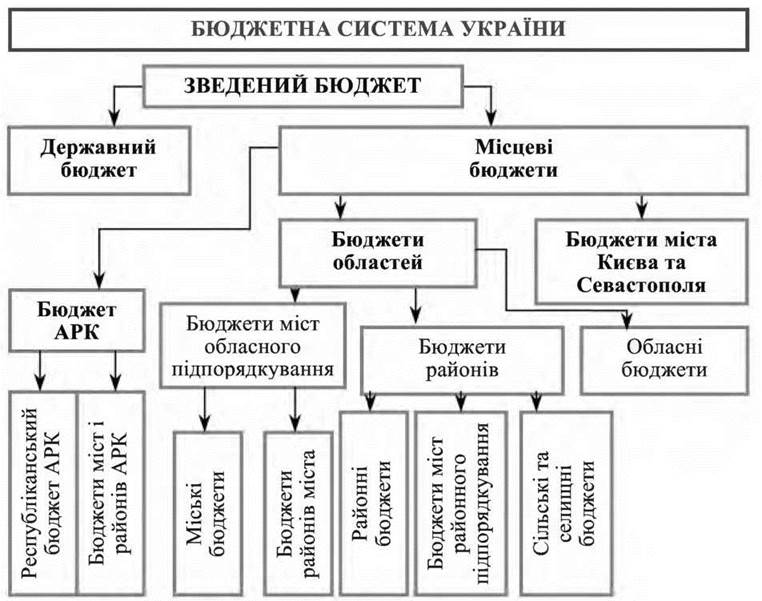

Она состоит (ст. 5) из следующих звеньев (рис. 6.2):

Государственный бюджет Украины; местные бюджеты.

Рис. 6.2. Структура бюджетной

системы Украины

К местным бюджетам относятся бюджет

Автономной Республики Крым, областные, районные бюджеты, бюджеты районов в городах

и бюджеты местного самоуправления.

Бюджеты местного самоуправления -

это бюджеты территориальных общин сел, поселков, городов и их объединений.

Бюджетный кодекс начал действие

относительно самостоятельных 686 местных бюджетов, которые имеют прямые, равноправные

отношения с государственным бюджетом, в том числе:

Ø бюджет Автономной Республики Крым;

Ø 24 областные бюджеты;

Ø бюджеты городов Киева и Севастополя;

Ø 171 бюджет городов областного

подчинения;

Ø 488 бюджетов районов;

Ø а также в состав бюджетной системы

включаются более 12 тысяч бюджетов местного самоуправления.

Все бюджеты Украины - от государственного

к сельскому - в совокупности составляют сводный бюджет Украины.

Сводный бюджет - это совокупность

показателей всех бюджетов, используемых для анализа и прогнозирования

экономического и социального развития государства. Законодательными органами власти он

не утверждается.

Доходы и расходы местных бюджетов

входят в состав сводного бюджета и не входят в состав Государственного бюджета

Украины.

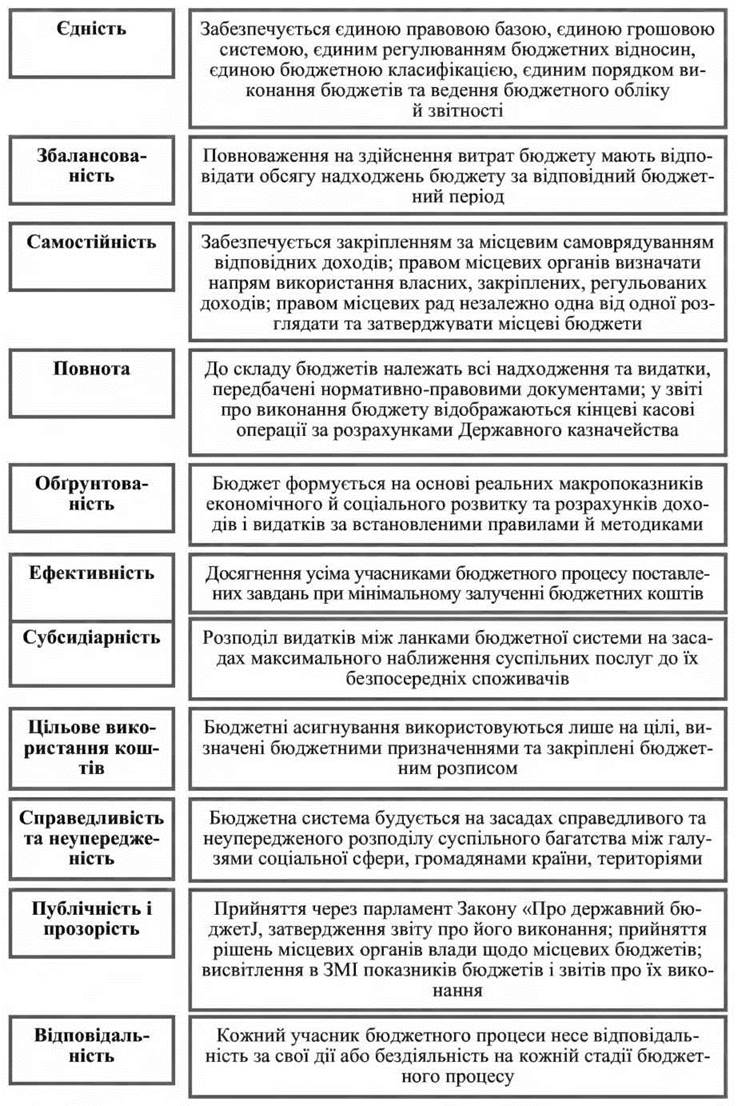

Построение бюджетной системы

основывается на принципах (рис. 6.3): единства, сбалансированности, самостоятельности,

полноты, обоснованности, эффективности, субсидиарности, целевого использования

бюджетных средств, справедливости и беспристрастности, публичности и прозрачности

и ответственности участников бюджетного процесса.

Принцип единства бюджетной системы

Украины заключается в том, что в стране действуют единая правовая база, единая денежная

система, единое регулирование бюджетных отношений, единая бюджетная классификация,

единый порядок исполнения бюджетов и ведения бухгалтерского учета и

отчетности.

Целостность и единство страны,

закрепленные в Конституции, дают возможность положить этот принцип в основу

финансово-экономической политики государства для выполнения им своих функций путем

обеспечения ее финансовыми ресурсами.

Принцип сбалансированности предполагает,

что полномочия на осуществление расходов бюджета должны соответствовать объему

поступлений в бюджет на определенный период.

Принцип самостоятельности заключается в

потому, что все бюджеты Украины являются самостоятельными. Государство средствами государственного бюджета

не несет ответственности за бюджетные обязательства нижестоящих органов власти -

Автономной Республики Крым и органов местного самоуправления. Соответственно и

нижестоящие органы власти средствами соответствующих бюджетов не несут

ответственности за бюджетные обязательства друг перед другом, а также за бюджетные

обязательства государства. Самостоятельность бюджетов обеспечивается закреплением за

ими определенных доходных источников, правом соответствующих органов государственной власти, власти

Автономной Республики Крым и органов местного самоуправления на определение

направлений использования средств в соответствии с законодательством, а также правом Верховной

Рады Автономной Республики Крым и соответствующих местных советов самостоятельно и

независимо друг от друга рассматривать и утверждать соответствующие бюджеты.

Рис. 6.3. Принципы бюджетного устройства

Принцип полноты заключается во включении

в состав бюджетов всех поступлений и расходов, осуществляемых в соответствии с

нормативно-правовых актов органов государственной власти, органов власти Автономной

Республики Крым и органов местного самоуправления.

Принцип обоснованности обеспечивает

формирование бюджета на реалистичных макропоказателях экономического и социального

развития государства и расчетах поступлений в бюджет и расходов из бюджета, что

осуществляются согласно утвержденных методик и правил.

Макропоказатели экономического и социального

развития государства утверждаются Кабинетом Министров Украины и является ориентиром при

составлении проекта бюджета. К ним относятся:

Ø валовой внутренний продукт (ВВП) номинальный, млрд. грн.;

Ø ВВП реальный, темп роста, %;

Ø индекс потребительских цен, %;

Ø индекс цен производителей, %;

Ø прибыль предприятий, млрд. грн.;

Ø поступления в бюджет от

приватизации, млрд.грн.;

Ø темпы прироста монетарной базы к

начала года, %;

Ø темпы прироста денежной базы к

начала года, %;

Ø фонд оплаты труда рабочих,

служащих, военных, работников малых предприятий и отрасли сельского

хозяйства, млрд.грн.;

Ø экспорт и импорт товаров и услуг, млн.долл. США;

Ø курс национальной денежной единицы

к иностранным валютам.

Принцип эффективности предопределяет то, что

при составлении и исполнении бюджетов все участники бюджетного процесса должны

стремиться к достижению запланированных целей при привлечении минимального объема

бюджетных средств и достижению максимального результата при использовании

определенного бюджетом объема средств.

Принцип субсидиарности означает, что

распределение видов доходов между государственным бюджетом и местными бюджетами должно

основываться на максимально возможном приближении предоставления общественных услуг к

их непосредственному потребителю. Т.е. местным органам власти делегированы

полномочия государства содержать за счет средств соответствующих бюджетов заведения

образования и социальной помощи для сирот и инвалидов, больничные и

культурно-зрелищные учреждения.

Принцип целевого использования

бюджетных средств заключается в том, что бюджетные средства используются только на те

цели, определенные бюджетными назначениями. Такой подход дает возможность

контролировать движение бюджетных средств в процессе исполнения бюджета и установить

ответственность участников бюджетного процесса за нецелевое и неэффективное

использование бюджетных средств.

Принцип справедливости и

беспристрастности означает, что бюджетная система строится на принципах

справедливости и беспристрастности распределения общественного богатства между

гражданами и территориальными общинами. Этот принцип обеспечивает равные

возможности доступа к бюджетным и социальных услуг, предоставляемых государством в

каждой административно-территориальной единице страны на относительно одинаковом

уровне.

Принцип публичности и прозрачности

предопределяет то, что Государственный бюджет Украины и местные бюджеты утверждаются, а

решения относительно отчета об их выполнении принимаются соответственно Верховной Радой

Украины, Верховной Радой Автономной Республики Крым и соответствующими местными

советами. Бюджетным кодексом предусматривается, что информация о бюджете должна

быть обнародована в средствах массовой информации на всех стадиях бюджетного

процесса.

Принцип ответственности участников

бюджетного процесса устанавливает то, что каждый участник бюджетного процесса несет

ответственность за свои действия или бездеятельность на каждой стадии бюджетного

процесса. За каждым участником бюджетного процесса Бюджетным кодексом закреплено

его полномочия, введено понятие бюджетного правонарушения и установлено

ответственность.

Разграничение доходов и расходов между

бюджетами различных уровней является важным элементом бюджетного устройства. Оно

начинается с разграничения расходов, которое основывается на разграничении функций

государства между различными уровнями власти: из центрального бюджета финансируются расходы

общегосударственного характера, из соответствующих местных бюджетов - расходы

регионального значения. При этом может применяться два подхода: распределение по

территориальному признаку и распределение, исходя из ведомственного подчинения.

Разграничение доходов является производным

относительно разграничения расходов и может проводиться на основе двух методов.

Первый - закрепление доходов за каждым бюджетом в полной сумме или по твердо

фиксированными нормативами в условиях автономности каждого

бюджета. Второй метод заключается в

установке системы бюджетного регулирования в условиях единства бюджета, то есть в

проведении отчислений в бюджеты низших уровней, исходя из их потребностей. При

этом все доходы местных бюджетов делятся на закрепленные и регулирующие.

Доходы местных бюджетов состоят

из таких элементов:

Собственные источники доходов: Закреплены

доходы; Регулирующие доходы.

Дополнительные источники: Дотации

выравнивание; Субвенции; Субсидии; Кредитные ресурсы.

Закрепленные доходы - это средства, которые

полностью поступают в соответствующие бюджеты.

Регулирующие доходы - это средства, которые

делятся по нормативам от общегосударственных налогов бюджетам низших

уровней для сбалансирования их расходов. Нормативы предусматриваются в процентах.

Дотации выравнивания, субвенции -

выделяются в твердой сумме бюджетам низших уровней при утверждении государственного

бюджета, если закрепленные и регулирующие доходы не покрывают расходы местных

бюджетов (главным образом областных).

Кредитные ресурсы - это средства,

привлеченные путем государственных и местных займов под определенные государственные обязательства -

облигации.

Организация взаимоотношений между

бюджетами предусматривает выделение их направлений, видов и форм. По направлениям

взаимоотношения между бюджетами делятся на вертикальные - между бюджетами разных

уровней, и горизонтальные - между бюджетами одного уровня (в Украине только

вертикальные).

Виды взаимоотношений: регламентированные

законодательными и инструктивными документами; договорные - на основании соглашения.

Формы взаимоотношений: бюджетное

субсидирование, изъятие средств, взаимные расчеты, бюджетные ссуды.

Субсидирование - это выделение средств из бюджетов высшего уровня бюджетам низшего

уровня: субвенции, дотации. Изъятие средств - это передача средств из бюджетов низшего

уровня в бюджеты высшего уровня. Взаимные расчеты - передача средств из одного

бюджета к другому в связи с перераспределением между ними доходов или расходов после

утверждение бюджета. Бюджетные ссуды - это заимствование средств в связи с

возникновением временного кассового разрыва (несовпадение во времени финансирования

расходов и поступления доходов). Могут предоставляться или из бюджета высшего уровня,

или учреждениями банковской системы. (Сейчас в Украине ссуды можно получить

только в банках.)