Раздел XIII

ПОЛИТИКА БУХГАЛТЕРСКОГО УЧЕТА И НАЛОГОВЫХ

ОТНОШЕНИЙ

13.3.

Учетная политика в отношении финансового учета

Учетная

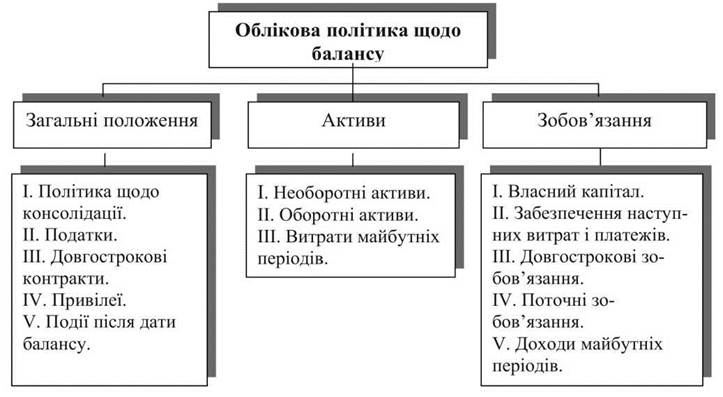

политика прежде всего влияет на Баланс и Отчет о финансовых результатах. На

показатели Баланса влияют общие положения учетной политики и учетная

политика в отношении активов и обязательств (рис. 13.4). На показатели Отчета о

финансовые результаты влияет учетная политика в отношении оценки доходов и расходов

(рис. 13.5).

Общие

положения учетной политики в отношении финансовой отчетности

Общие

положения учетной политики в отношении финансовой отчетности включают:

- политику по консолидации;

- политику в отношении налогов;

- политику в отношении долгосрочных контрактов;

- политику в отношении привилегий;

- политику в отношении событий после даты баланса.

В

связи с тем, что политика в отношении налогов и долгосрочных контрактов влияет

в основном на размеры и сроки уплаты налогов, эти положения нами

рассматриваются в совокупности политики налоговых отношений.

Рис.

13.4. Общие вопросы учетной политики.

Политика по консолидации

Порядок

составление консолидированной финансовой отчетности и общие требования к раскрытию

информации по составлению консолидированной финансовой отчетности определены

Положением (стандартом) бухгалтерского учета 20 “Консолидированная финансовая

отчетность”.

П(с)БУ

19 “Объединение предприятий” определяется порядок отражения в учете и отчетности

приобретение других предприятий, Гудвилла, возникшего при приобретении, слиянии

предприятий, а также раскрытие информации об объединении предприятий.

Рис.

13.5. Вопросы учетной политики в отношении доходов и расходов

П(с)БУ

20 “Консолидированная финансовая отчетность” определено, что консолидированную финансовую

отчетность представляет материнское предприятие. В то же время, материнское предприятие,

которое является дочерним предприятием другого предприятия, не подает консолидированную

финансовую отчетность условия:

а) если оно полностью принадлежит другому

предприятию;

б) согласия владельцев доли меньшинства.

Показатели

финансовой отчетности дочернего предприятия не включаются в консолидированную

финансовой отчетности, если:

а) контроль дочернего предприятия является временным,

поскольку оно было приобретено и содержится лишь с целью его последующей продажи

в течение краткосрочного периода;

б) дочернее предприятие осуществляет деятельность в

условиях, ограничивающих его способность передавать средства материнскому

предприятию. Активы таких дочерних предприятий отражаются как финансовые

инвестиции в соответствии с П(с)БУ 12 “Финансовые инвестиции”.

Следовательно,

учитывая требования П(с)БУ, предприятию необходимо определиться в учетной

политике относительно представления консолидированной отчетности. Необходимо также определиться с

сроками полезного использования гудвилла (но не более 20 лет)

ежемесячного начисления амортизации.

Привилегии и ограничения

Привилегии

можно разделить на 2 основных вида:

- установленные учредительными документами в отношении акций

и долей в уставном капитале;

- привилегии, установленные для предприятия

нормативными документами.

Привилегии,

связанные с акциями и долями в уставном капитале определяются учредительными

документами предприятия. От установленных учредительными документами привилегий

зависит распределение дивидендов, а также капитала в случае выхода участника из

хозяйственного общества.

Расширенного

понятие привилегий в стандартах не указывается, но от политики

привилегий и ограничений в отношении долей в существенной степени зависит будущее

предприятия.

Так,

в уставе может быть предусмотрен определенный процент прибыли, направляемой на

выплату дивидендов за акциями и долями, от величины которого в значительной мере

зависит будущее предприятия. Кроме того, относительно долей в капитале в уставе

могут быть задекларированы их предельные границы в процентах, что будет влиять на

будущие потоки внешних и внутренних инвестиций.

В

связи с существенным влиянием привилегий и ограничений в П(с)БУ 5 “Отчет о собственном

капитал” требуется раскрывать в примечаниях к отчетности: права, привилегии и

ограничения, связанные с акциями, в том числе ограничения относительно распределения

дивидендов и возврат капитала; права, привилегии или ограничения относительно долей в

уставном капитале.

Требования

относительно раскрытия информации о привилегии и ограничения, возникающие в связи с

нормативной базой хозяйствования, в П(с)БУ отсутствуют, но эта информация может

быть существенным в определенных случаях, когда предприятие осуществляет деятельность в пределах,

приближающиеся к отмене этих привилегий. Так, например, предприятие может

находиться в зонах льготного налогообложения, но срок действия льготного

налогообложение должно закончиться в следующем отчетном году. Эта информация есть

существенной и должна быть раскрыта в примечаниях к отчетности.

События после даты баланса

Важность

раскрытие информации о событиях после даты баланса подтверждается наличием МСБУ

10 “Непредвиденные события и события, которые происходят после даты баланса”. Согласно

с этим стандартом события после даты баланса - это благоприятные или неблагоприятные

события, которые происходят в промежуток времени между датой отчетности и датой

утверждения финансовых отчетов к выпуску.

В

Украине события после даты баланса раскрываются в отчетности в соответствии с требованиями

П(с)БУ 6 “Исправление ошибок и изменения в финансовых отчетах”. Согласно этого

стандарта события после даты баланса - это события, которые предоставляют дополнительную информацию

об определении сумм, связанных с условиями, которые существовали на дату баланса,

требуют корректировки соответствующих активов и обязательств. Корректировка активов и

обязательств осуществляется путем сторнирования и (или) дополнительных записей в

учете отчетного периода, отражающих уточнение оценки соответствующих статей

в результате событий после даты баланса.

Оценка

событий после даты баланса может осуществляться различными методами, а именно:

- на базе собственной информации, что существует на

определенную дату утверждения отчетов;

- на базе рыночной информации;

- на экспертной оценке;

- на опыте решения аналогичных проблем в

прошлом;

- и т.д.

Конкретных

методов, которые следует применять для оценки событий после даты баланса ни в МСБУ

ни в П(с)БУ не определено, а поэтому они определяются самим предприятием. Разные

методы оценки влияют на показатели отчетности, а поэтому избранный метод и его

сущность должны раскрываться в учетной политике.

Учетная

политика в отношении статей баланса

Учетная

политика в отношении статей баланса тесно переплетается с учетной политикой по

Отчета о финансовых результатах. Так методы оценки статей баланса безусловно

влияют на величину финансового результата. В этом плане разделение политики на

две части! является достаточно условным.

Учетная политика в отношении активов.

Необоротные активы.

В

разделе 1 баланса раскрывается информация о необоротных активов

предприятия. Среди внеоборотных активов производственного предприятия наибольшую

удельный вес занимают, как правило, основные средства. Учет наличия и движения

основных средств осуществляется в соответствии с П(с)БУ 7 “Основные средства”,

согласно которым предприятие самостоятельно устанавливает стоимостный предел для отнесения

средств труда к основным средствам или к других необоротных материальных активов.

В

итог актива баланса входит только остаточная стоимость основных средств,

величина которой зависит от выбранного метода начисления амортизации, ведь за

различными методами начисления амортизации величина износа разная. Кроме того,

величина начисленного износа зависит от ожидаемых сроков полезного

использование основных средств по назначению, которые тоже определяются

предприятием самостоятельно.

Аналогичная

ситуация и с нематериальными активами, наличие и движение которых регламентируется

П(с)БУ 8 “Нематериальные активы”.

Согласно

с П(с)БУ 7 и 8 предприятие также самостоятельно устанавливает предел существенности для

переоценки необоротных материальных и нематериальных активов. У одного

предприятия это может быть, например, 10 %, а у другого - 20 %. Так же

самостоятельно определяется граница существенности при уменьшении или восстановлении полезности

групп активов согласно П(с)БУ 28 “Уменьшение полезности активов”.

Учитывая

это необходимо в примечаниях к отчетности раскрывать учетную политику по

методов начисления амортизации и ожидаемые сроки службы основных средств по

учетным группам.

Оборотные активы. Оценка незавершенного

производства.

Согласно

с Планом счетов незавершенное производство относится к запасам. В национальных

стандартах учета конкретных правил оценки незавершенного производства не

приведено. Методическими рекомендациями по формированию себестоимости продукции

(работ, услуг) в промышленности, утвержденным приказом Государственного комитета

промышленной политики Украины от 02.02.01 № 47 предусмотрена возможность оценки

незавершенного производства по следующим методам:

- по фактическим производственным затратам (метод

уместен при единичном производстве);

- по плановой (нормативной) производственной

себестоимости;

- по плановым прямым затратам;

- по себестоимости сырья, материалов и

полуфабрикатов;

- по переменным затратам;

- по стоимости затрат на незаконченные

заказ.

Каждый

из методов имеет свои преимущества и недостатки. Так, метод оценки по стоимости

использованного сырья, материалов и полуфабрикатов упрощает сборку

Расчета прироста (убыли) балансовой стоимости запасов к декларации о

прибыль.

На

величину показателя незавершенного производства может влиять также метод

перенос стоимости незавершенного производства на готовую продукцию (метод ФИФО

или метод средневзвешенной). Метод оценки незавершенного производства избирается

предприятием самостоятельно и отражается в документе о его учетную политику.

Следует

отдельно остановиться на отражении незавершенного производства в строительных

организациях. Так, согласно п. 4 П(с)БУ 18 “Строительные контракты” степень

завершенности работ по строительному контракту может определяться по одному из

приведенных методов:

- измерение и оценка выполненной работы;

- соотношение объема завершенной части

работ и их общего объема по строительному контракту в натуральном измерении;

- соотношение фактических расходов с начала

выполнения строительного контракта до даты баланса и ожидаемой (сметной)

суммы общих расходов по контракту.

Подрядчик

использует метод, что дает возможность оценить выполненную работу с большей степенью

вероятности в зависимости от условий контракта по одному из методов, указанных в п. 4

П(с)БУ 18.

Оценка дебиторской задолженности

Согласно

с П(с)БУ 10 текущая дебиторская задолженность включается в итог баланса

по чистой реализационной стоимости. Чистая реализационная стоимость дебиторской

задолженности - сумма текущей дебиторской задолженности за вычетом резерва

сомнительных долгов.

Сомнительный

долг - это текущая дебиторская задолженность, относительно которой существует неуверенность ее

погашение должником.

На

величину чистой реализационной стоимости дебиторской задолженности влияет

метод определения величины резерва сомнительных долгов.

П(с)БУ

10 предусмотрена возможность применения следующих методов исчисления резерва:

- применения абсолютной суммы сомнительной

задолженности;

- применения коэффициента сомнительности.

По

методом применения абсолютной суммы сомнительной задолженности величина резерва

определяется на основании анализа платежеспособности отдельных дебиторов.

По

методом применения коэффициента сомнительности величина резерва рассчитывается

умножением суммы остатка дебиторской задолженности на начало периода на

коэффициент сомнительности.

Коэффициент

сомнительности может рассчитываться следующими способами:

- определение удельного веса безнадежных долгов в

чистом доходе;

- классификации дебиторской задолженности по

срокам непогашения;

- определение среднего удельного веса списанной

в течение периода дебиторской задолженности в сумме дебиторской задолженности

на начало соответствующего периода за предыдущие 3-5 лет.

Определена

на основе классификации дебиторской задолженности величина сомнительных долгов на

дату баланса составляет остаток резерва сомнительных долгов на ту же дату.

Остаток

резерва сомнительных долгов на дату баланса не может быть больше, чем сумма

дебиторской задолженности на ту же дату.

Стандартом

не выделен базовый способ оценки резерва сомнительных долгов , а потому они

равноправными и выбор делает предприятие при определении своей учетной

политики.

Все

способы предусматривают определение величины резерва сомнительных долгов произведения

суммы дебиторской задолженности на коэффициент сомнительности. Но при определении

коэффициентов сомнительности с различными способами участие в расчете принимают различные

суммы.

При

определении величины резерва сомнительных долгов исходя из платежеспособности

отдельных дебиторов, предприятие на дату составления финансовой отчетности осуществляет

изучение платежеспособности по каждому дебитору и выводит за ними

индивидуальный коэффициент сомнительности, по которым затем определяет сумму резерва по

данной задолженностью. Сумма резервов по каждому дебитору даст общую сумму

резерва сомнительных долгов за предприятием. Точность полученного по этому методу

результата зависит от наличия достоверной информации о дебиторах и от

квалификации эксперта.

Для

определение резерва сомнительных долгов, исходя из удельного веса безнадежных долгов

в чистом доходе от реализации продукции, суммарный доход за предыдущие С-5

лет на условиях последующей оплаты сравнивают с суммой дебиторской

задолженности за продукцию товары, услуги и т.д., за это же время признана

безнадежной. Сумму признанной безнадежной задолженности за эти годы делят на сумму

доходов от реализации продукции на условиях постоплаты и определяют коэффициент

безнадежности. Сумму безнадежных долгов, которая образовалась за год определяют

умножением дохода на условиях последующей оплаты за отчетный год на коэффициент

безнадежности.

Оценивая

резерв сомнительных долгов по срокам непогашения дебиторской задолженности всю

дебиторскую задолженность предприятия за продукцию, которая не отнесена к числу

безнадежной, группируют по срокам ее непогашения с установлением коэффициента

сомнительности для каждой группы. Логика этого способа заключается в том, что чем

больше просроченная дебитором оплата за продукцию, тем больше, при прочих равных

условий, сомнения относительно оплаты этих сумм. За базу для расчетов, при применении

этого метода, целесообразно брать движение дебиторской задолженности за предыдущие три

года (срок исковой давности дебиторской задолженности). Дебиторская

задолженность на начало выбранного периода, группируется по срокам просрочки

оплаты. К концу трехлетнего периода вся задолженность отдельных дебиторов,

распределились по группам, становится или погашенной, или списанной как безнадежная.

Списанную безнадежную задолженность на конец периода отражают по тем же

группами, к которым она относилась на начало периода.

Коэффициент

сомнительности по группам определяется путем деления сумм списанной безнадежной

задолженности на суммы самой задолженности в разрезе отдельных групп. Поскольку за

базу расчета резерва сомнительных долгов служат коэффициенты погашения, которые

могут быть рассчитаны за разные периоды, то это приводит к разной величины

сомнительных долгов. К таким же последствиям может привести градация долгов по времени

их возникновения.

Расходы

будущих периодов

Регулярное

использование счета 39 для отражения любых операций может быть также

обусловлено в Политике с указанием на критерии и правила, по которым эти виды

операций учитываются по дебету и кредиту счета 39.

Учетная

политика в отношении обязательств

П(с)БУ

11 “Обязательства” предусмотрено, что предприятиями создаются для обеспечения

возмещения следующих (будущих) операционных расходов на:

- выплату отпусков работникам;

- дополнительное пенсионное обеспечение;

- выполнение гарантийных обязательств;

- реструктуризацию;

- выполнение обязательств по обременительным

контрактов и т.д.

Согласно

с П(с)БУ 26 “Выплаты работникам” предприятия должны создавать также обеспечения

по выплатам при увольнении (например, выходное пособие), по выплатам

окончании трудовой деятельности и прочими долгосрочными выплатами работникам.

Расходы признаются в том периоде, в котором возникают обязательства, например,

при принятии решения об увольнении работников. Создаются также

обеспечения для возмещения будущих расходов на реструктуризацию, на выплату

премий и других поощрительных выплат, если работа, выполненная работниками в

этом периоде, дает им право на получение таких выплат в будущем и т.д.

Часть

этих обеспечений (на выплату отпусков работникам и выполнение гарантийных

обязательств) создается за счет включения в себестоимость продукции или

расходов периода, а часть - за счет нераспределенной прибыли. В соответствии

такие обеспечения отражаются в составе обеспечений, или в составе собственного

капитала.

Следовательно,

предприятию необходимо определиться с субсчетами для отражения различных

видов обеспечений и резервного капитала, порядком их формирования и

использование.

Учетная

политика в отношении Отчета о финансовых результатах

Учетная политика в отношении доходов

Особое

внимание необходимо обратить на отражение дохода от реализации работ и услуг.

В соответствии с П(с)БУ 15 доход от предоставления работ и услуг признается, если может

быть достоверно определен результат от операции. Для этого должны присутствовать

все перечисленные ниже условия, а именно:

- есть возможность достоверной оценки дохода (между

сторонами должны быть согласованы права каждой из сторон, величина компенсации,

способ и сроки расчетов);

- существует вероятность поступления экономических

выгод от предоставления услуг;

- есть возможность достоверной оценки степени

завершенности предоставления услуг на дату баланса;

- есть возможность достоверной оценки расходов,

осуществленных для предоставления услуг и необходимых для их завершения.

Оценка

степени завершения операции по предоставлению услуг проводится:

- изучением выполненной работы путем оценки

сторонами готовности ее выполнения;

- определением удельного веса объема услуг,

предоставленных на определенную дату, в общем объеме услуг, которые должны быть предоставлены;

- определением удельного веса расходов, понесенных

предприятие в связи с предоставлением услуг, в общей ожидаемой сумме таких

расходов.

Учитывая,

что от метода оценки степени завершения операции по предоставлению услуг зависит

величина отраженного в отчетности дохода, в учетной политике предприятия

необходимо определиться с методом и отразить выбранный метод в примечаниях к

отчетности.

Выбор

метода оценки активов и/или обязательств по операциям со связанными лицами

влияет на величину доходов отраженную в финансовой отчетности предприятия,

отпускает продукцию, работы, услуги и расходов у предприятия, которое их получает.

При отражении доходов, которые возникают в результате операций со связанными

сторонами, следует учитывать требования П(с)БУ 23 “Раскрытие информации относительно

связанных сторон”, которое определяет методологические основы формирования бухгалтерской

информации об операциях связанных сторон и ее раскрытия в финансовой

отчетности.

Согласно

с П(с)БУ 23 связанными сторонами считаются:

- предприятия, находящиеся под контролем

или существенным влиянием других лиц;

- лица, которые прямо или косвенно

осуществляют контроль над предприятием или существенно влияют на его деятельность.

Перечень

связанных сторон определяется предприятием в приказе об учетной политике, учитывая

сущность отношений, а не только юридическую форму (превалирование сущности над формой).

Оценка

активов или обязательств по операциям со связанными сторонами может

осуществляться такими методами (метод определяется учетной политикой

предприятия):

- сопоставимой неконтролируемой цены;

- цены перепродажи;

- “расходы плюс”;

- балансовой стоимости.

Учетная политика в отношении затрат

Важным

моментом учетной политики по учету затрат является определение системы счетов,

задействованных в их учете.

Планом

счетов предусмотрена значительное количество счетов для учета операционных и

неоперационных расходов. При этом может возникнуть необходимость их детализации.

Например, предприятие должно определить, что учитывается, а что не учитывается на

счета 23 “Производство”, выделяются отдельно субсчета “Вспомогательные

производства”, “Расходы по содержанию и эксплуатации машин и оборудования”, “Расходы

на ремонт основных средств”, а также указать на детализацию названных

субсчетов.

Существенно

влиять на величину затрат и оценку запасов на конец отчетного периода может

метод оценки запасов при их отпуске в производство и ином выбытии.

Кроме

того, относительно запасов необходимо определиться со способом распределения

транспортно-заготовительных расходов. Национальными стандартами не определено

базового и альтернативных способов такого списания. В принципе возможны два

методы распределения транспортно-заготовительных расходов:

- прямого включения;

- косвенный - по среднему проценту.

В

Методических рекомендациях по применению регистров бухгалтерского учета,

утвержденных приказом Министерства финансов Украины от 29.12.00 № 356 приведена

“Ведомость 5.1 аналитического учета запасов по счету № в которой предусмотрено

стоимостное распределение транспортно-заготовительных расходов по среднему проценту

согласно П(с)БУ 9 “Запасы”. Однако, транспортно-заготовительные расходы можно

накапливать и распределять по среднему проценту как в целом по предприятию,

так и отдельно по каждой учетной группой запасов. Кроме того,

транспортно-заготовительные расходы могут распределяться по среднему проценту не

только пропорционально стоимости заготовленных материальных ценностей, но и пропорционально

их количества (количественный вариант) или весу (весовой вариант) или иным способом1.

Все варианты имеют как преимущества, так и недостатки и имеют влияние на финансовый

результат и другие показатели отчетности.

Здесь

же целесообразно отразить порядок списания затрат по неравномерно исполняемым

ремонтом основных средств, метод распределения косвенных расходов, метод оценки

незавершенного производства.

Влияет

на производственную себестоимость продукции оценка незавершенного производства.

Национальными стандартами бухгалтерского учета оценка незавершенного

производства не регламентируется. Возможные варианты такой оценки приведены в

Методических рекомендациях по формированию себестоимости продукции (работ, услуг) в

промышленности, утвержденных приказом Государственного комитета промышленной политики

Украины от 02.02.01 № 47. Наиболее его точной оценкой является оценка за

результатам инвентаризации. При этом незавершенное производство в массовом и

серийном производстве может отражаться в балансе по нормативной (плановой)

производственной себестоимости, по прямым статьям затрат или по стоимости сырья,

материалов и полуфабрикатов. При единичном производстве продукции незавершенное

производство отражается в балансе по фактическим производственным затратам.

Влияет

на оценку незавершенного производства на дату баланса и метод переноса

незавершенного производства на себестоимость производимой продукции (FIFO, метод средневзвешенной себестоимости

т.п.).

Ввиду

на то, что оценка незавершенного производства, особенно при его значительных размерах,

может существенно влиять на показатели баланса и Отчета о финансовых результатах,

определение с учетной политикой на наш взгляд является необходимым.

Согласно

с П(с)БУ 16 “Расходы”, необходимо определиться, какие из обще-производственных расходов

относятся к переменным, а какие к постоянным. От такого распределения затрат зависит

производственная себестоимость конкретных видов продукции, а потому и финансовые

результаты от ее реализации. Одновременно с отнесением конкретных обще-производственных

затрат к постоянным или переменным, необходимо определиться с нормальной мощностью

предприятия, ведь для ее характеристики могут применяться различные как

количественные, так и стоимостные показатели.

Важно

также определиться с базой распределения общепроизводственных расходов.

Методы начисления амортизации по

основными средствами

П(с)БУ

7 предусмотрена возможность применения предприятием следующих методов

начисление амортизации по основным средствам и нематериальным активам:

- прямолинейного;

- уменьшения остаточной стоимости;

- ускоренного уменьшения остаточной стоимости;

- кумулятивного;

- производственного.

В

стандарте не указано, может применять предприятие лишь один метод,

все одновременно. С нашей точки зрения на предприятии могут применяться все

методы одновременно, но в учетной политике должно быть указано, какой метод и в отношении

которых классификационных групп основных средств будет применяться. При этом

одновременно следует определиться и со сроками службы основных средств.

Согласно

с П(с)БУ 7 разрешается применять и налоговые методы начисления амортизации.

Однако следует иметь в виду, что они могут применяться лишь в отношении норм

начисление амортизации и не освобождают предприятие от необходимости ведения

отдельного учета налоговой первоначальной стоимости основных средств и

начисление налоговой амортизации, потому что они в финансовом учете и

налоговых расчетах не будут, как правило, совпадать.

Начисления

амортизации других необоротных материальных активов

Согласно

с П(с)БУ 7 “Основные средства” в других необоротных материальных активов

относятся материальные активы, которые предприятие удерживает с целью использования

их в процессе производства или поставки товаров, предоставления услуг, сдачи в

аренду другим лицам или для осуществления административных и социально-культурных

функций, ожидаемый срок полезного использования (эксплуатации) которых больше

одного года (или операционного цикла, если он длиннее года) не отнесены к

основных средств. То есть, другие необоротные материальные активы имеют все признаки

основных средств, но отличаются от них первоначальной стоимости, которая меньше

чем определена предприятием для отнесения средств труда к основным средствам.

Амортизация

других необоротных материальных активов может начисляться по выбору

предприятия, с учетом ожидаемого способа получения экономических выгод от

их использование, по прямолинейным или производственным методами.

Амортизация

малоценных необоротных материальных активов и библиотечных фондов может также

начисляться в первом месяце использования объекта в размере 50 % его

амортизируемой стоимости и остальных 50 % амортизируемой стоимости в

месяце их изъятия из активов (списания с баланса) вследствие несоответствия

критериям признания активом или в первом месяце использования объекта 100 % его

стоимости, которая амортизируется.

Кроме

того, предприятиям, которые начисляют амортизацию по библиотечными фондами и

малоценными необоротными материальными активами в размере 100 % в первом месяце

использование, разрешено вести их аналитический учет по классификационным

подгруппами, которые устанавливаются самостоятельно. То есть, аналитический учет в этом случае

ведется в целом по подгруппе при их общей стоимости, а при выбытии

любого объекта его стоимость определяется делением стоимости соответствующей

подгруппы на количество объектов в подгруппе.

Следует

отметить, что методы начисления амортизации как по основным средствам так и по

другими необоротными активами могут пересматриваться в случае изменения величины

ожидаемых экономических выгод от их использования. Начисление амортизации по

новому методу начинается с месяца, следующего за месяцем принятия решения о

изменение метода начисления амортизации. Изменение метода начисления амортизации

отражается в нормативном документе предприятия об учетной политике.

Нехватка

На

предприятии должен быть определенный процент неизбежного брака, который

относится на себестоимость. Этому должны предшествовать выкладки и расчеты

специально созданной технологической группы (комиссии). Основанием для определения

величины (процента) технологического брака могут быть утверждены в

установленном порядке технологические карты производства продукции или технические

условия (ТУ). Погашение последнего брака может осуществляться или за счет виновных

(если они обнаружены), или списываться на расходы на субсчет 947 “Недостачи и

потери от порчи ценностей”.

_______________________________________

1

Возможность применения количественного и весового метода распределения

транспортно-заготовительных расходов П(с)БУ 9 не предусмотрено.