Раздел XIII

ПОЛИТИКА БУХГАЛТЕРСКОГО УЧЕТА И НАЛОГОВЫХ

ОТНОШЕНИЙ

13.2.

Классификация разделов политики

Ранее

уже было отмечено, что в общетеоретическом плане учетную политику можно

рассматривать в четырех основных аспектах, а именно: теоретическом, методологическом,

технологическом и организационном.

Теоретические

аспекты учетной политики разрабатываются преимущественно бухгалтерами-исследователями.

Теоретические исследования учетной политики в различных ее аспектах является основой для

разработки методологического, технологического и организационного обеспечения.

Методологическая основа учетной политики в Украине - Национальные стандарты

бухгалтерского учета, которые утверждаются Министерством финансов Украины.

Технологические элементы учетной политики в общем плане определяются также

Министерством финансов Украины путем утверждения Национального плана счетов

и инструкции о его применении, а в конкретном - предприятием.

Организационные аспекты учетной политики определяются исключительно хозяйствующим

субъектом.

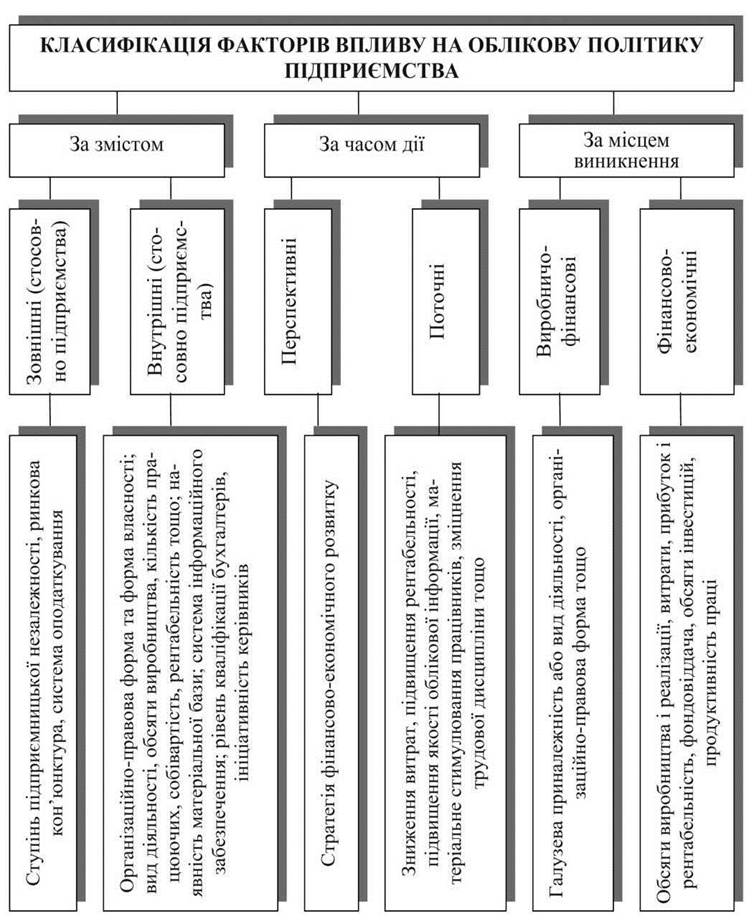

Рис. 13.2. Классификация факторов влияния

на учетную политику предприятия1.

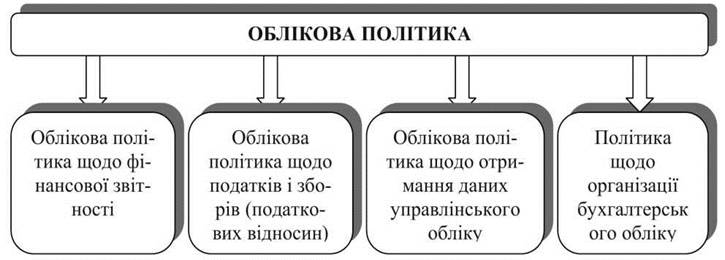

Классифицировать

учетную политику можно по разным признакам. Так, на рис. 13.3 приведена

классификация учетной политики в отношении пользователей отчетности. Отдельно следует

выделить учетную политику по организации учета, которая носит внутренний

характер.

Рис.

13.3. Классификация учетной политики в отношении пользователей отчетности.

Учетная

политика в отношении финансовой отчетности определяется исходя из требований стандартов

бухгалтерского учета и предусматривает избрание разрешенных альтернативных способов

отражение в учете и отчетности доходов и расходов и оценки статей баланса.

Учетная

политика в отношении налогов и сборов определяется исключительно законами о налогах и

сборы и предполагает выбор альтернативных методов налогообложения, отражение в

налоговой отчетности доходов и расходов. Например, согласно пп. 8.6.1 Закона

Украины “О налогообложении прибыли предприятий” предприятие имеет возможность

самостоятельно выбирать метод начисления амортизации на полное восстановление основных

фондов (по общим нормам или с применением других норм амортизации, не

превышают норм, определенных законом), сроки использования нематериальных

активов, способ отображения дохода по долгосрочным контрактам и т.д.

Учетная

политика в отношении получения управленческой информации должна предусматривать выделение

центров ответственности, которые охватывают всю организационную структуру

предприятия. Относительно расходов, то важным является выбор методов учета затрат

производства (по заказам, по процессам, по отдельным видам продукции и т.д.).

Для учета доходов и расходов по центрам ответственности необходимо выделить

отдельные субсчета, или организовать их аналитический учет. Важным моментом в

управленческом учете является получение данных, которые дают возможность осуществить оценку

деятельности центров ответственности. Для этого должны быть определены: методы

калькулирования; трансфертные цены; порядок определения вклада центра

ответственности в общие результаты работы предприятия; порядок распределения

накладных расходов; формы, сроки предоставления и получатели інтерпретованої

информации и т.п.

_________________________________

1 Классификация представлена по А.Г.

Загородним и Г.О. Партіним (Бухгалтерский учет: Основы теории и практики:

Учеб. пособ. - К: Т-во «Знания», КОО, 2003. - 327 с.)