Раздел XIII

ПОЛИТИКА БУХГАЛТЕРСКОГО УЧЕТА И НАЛОГОВЫХ

ОТНОШЕНИЙ

13.1. Обоснование необходимости определения

учетной политики

Согласно

МСФО 8 “Учетная политика, изменения учетных оценок и ошибки” учетная

политика - это конкретные принципы, договоренности, правила и процедуры, принятые

управленческим персоналом предприятия при составлении и представлении финансовых

отчетов.

В

Российской федерации приказом Минфина от 24.07.94 № 100 утверждено положение по

бухгалтерском учете “Учетная политика предприятия”, в котором приведены

определение учетной политики как совокупности способов ведения бухгалтерского

учета, а именно: первичного наблюдения, стоимостного измерения, текущей

группировки и итогового обобщения фактов хозяйственной (уставной и

иной) деятельности. Учетная политика должна быть раскрыта в составе публичной

бухгалтерской отчетности.

В

Украине составляющие учетной политики определяются Законом Украины “О

бухгалтерский учет и финансовую отчетность в Украине”, Национальными

стандартами (положениями) бухгалтерского учета, налоговым законодательством,

внутренними нормативными документами предприятия. Согласно с Законом Украины

“О бухгалтерском учете и финансовой отчетности в Украине” предприятие

самостоятельно:

- определяет учетную политику предприятия;

- избирает форму бухгалтерского учета как определенную

систему регистров учета, порядка и способа регистрации и обобщения

информации в них с соблюдением единых основ, установленных этим Законом, и с

учетом особенностей своей деятельности и технологии обработки учетных

данных;

- разрабатывает систему и формы

внутрихозяйственного (управленческого) учета, отчетности и контроля

хозяйственных операций, определяет права работников на подписание бухгалтерских

документов;

- утверждает правила документооборота и

технологию обработки учетной информации, дополнительную систему счетов и регистров

аналитического учета.

Согласно

Закону учетная политика - совокупность принципов, методов и процедур,

используются предприятием для составления и представления финансовой отчетности.

Определение понятия “процедуры бухгалтерского учета” в законе или Национальных

стандартах учета не приведены. На практике процедур составления отчетности

относят формы учета, организацию документооборота, технологию обработки

бухгалтерской информации, систему применяемых счетов, перечень лиц,

имеют право подписывать документы и т.д. То есть, в общем плане процедуры

учета - это, прежде всего, организация учета на предприятии.

Определение

учетной политики в законе приведено с учетом требований только таких внешних

пользователей информации как: органы, к сфере управления которых относятся предприятия,

трудовые коллективы, собственники (учредители) в соответствии с учредительными документами,

если иное не предусмотрено Законом, органы исполнительной власти и другие пользователи

в соответствии с законодательством.

Одновременно

учетная политика является инструментом организации учета на конкретном

предприятии, которая включает совокупность принципов, методов и процедур, которые были им

выбраны, исходя из установленных требований и особенностей деятельности предприятия.

При расширенном подходе к содержанию учетной политики она должна рассматриваться в совокупности

ее методической, технической и организационной сторон.

Составляющие

распорядительного документа предприятия для предприятий негосударственной формы собственности

определяются предприятием самостоятельно, а для предприятий государственного и

коммунального секторов экономики регламентируются приказом Министерства финансов

Украины от 19.12.2006 № 1213. В частности, учетная политика предприятий

государственного, коммунального секторов экономики определяется в распорядительном

документе, который принимается предприятием и согласовывается с органом, к сфере

управления которого оно принадлежит, или уполномоченным органом в соответствии с

учредительных документов. В распорядительном документе об учетной политике должен быть

установлены методы оценки, учета и процедур, которые должен применять

предприятие, и в отношении которых нормативно-правовыми актами по бухгалтерскому учету

предусмотрен более чем один их вариант, и порядок организации бухгалтерского

учета. Учетная политика определяется на основе положений (стандартов)

бухгалтерского учета и других нормативно-правовых актов. Одноваріантні методы

оценки, учета и процедур до такого распорядительного документа не включаются.

Распорядительный

документ об учетной политике предприятия определяет применение, в частности:

- методов оценки выбытия запасов;

- периодичности определения средневзвешенной

себестоимости единицы запасов;

- порядка учета и распределения

транспортно-заготовительных расходов, ведение отдельного субсчета учета

транспортно-заготовительных расходов;

- методов амортизации основных средств, других

необоротных материальных активов, долгосрочных биологических активов и

нематериальных активов;

- стоимостных признаков предметов, входящих в

состав малоценных необоротных материальных активов;

- класса 8 и/или 9 Плана счетов

бухгалтерского учета активов, капитала, обязательств и хозяйственных операций

предприятий и организаций, утвержденного приказом Министерства финансов Украины

от 30.11.99 № 291;

- периодичности (периода) зачисление сумм

дооценки необоротных активов к нераспределенной прибыли;

- метода исчисления резерва сомнительных долгов (в

при необходимости - способ определения коэффициента сомнительности);

- перечень создаваемых обеспечений будущих

расходов и платежей;

- метода создания обеспечений на выплаты по

неотработанное время (ежегодные отпуска);

- порядок оценки степени завершенности операций

по предоставлению услуг;

- сегментов деятельности, приоритетного вида

сегмента, основ ценообразования во внутрихозяйственных расчетах;

- перечень и состав переменных и постоянных

обще-производственных расходов, базы их распределения;

- перечня и состава статей калькулирования производственной

себестоимости продукции (работ, услуг);

- порядок определения степени завершенности работ

по строительному контракту;

- дать определение приобретенных в результате

систематических операций финансовых активов;

- базы распределения расходов по операциям с инструментами

собственного капитала;

- порога существенности отдельных объектов

учета;

- переоценки необоротных активов;

- периодичности отражения отсроченных

налоговых активов и отложенных налоговых обязательств;

- порядок отчисления прибыли в резервный

капитала;

- порядка выплат, которые осуществляются за счет

фонда потребления, созданного за счет прибыли (в том числе определяется их

исчерпывающий состав);

- отдельного баланса филиалами, представительствами,

отделениями и другими обособленными подразделениями предприятия.

Отдельными

составляющими распорядительного документа об учетной политике предприятия является порядки:

- определение ликвидационной стоимости основных

средств;

- установления сроков полезного использования

(эксплуатации) основных средств и нематериальных активов;

- организации аналитического учета поступления

и использования средств целевого финансирования.

В

П(с)БУ 1 “Общие требования к финансовой отчетности” предусмотрена обязательность

представление предприятием в его отчетности информации об учетной политике

предприятия и ее изменения. Информация об учетной политике предприятия

подается в примечаниях к отчетности в сжатой, понятной для пользователей

отчетности форме, раскрывающий все ее существенные составляющие. Этим же стандартом

определены принципы подготовки финансовой отчетности.

Принцип

бухгалтерского учета - правило, которым следует руководствоваться при измерении, оценке

и регистрации хозяйственных операций и при отражении их результатов в

финансовой отчетности.

Национальными

стандартами бухгалтерского учета определены следующие принципы бухгалтерского

учета:

- автономности предприятия, по которому каждое

предприятие рассматривается как юридическое лицо, обособленное от собственников.

Поэтому личное имущество и обязательства собственников не должны отражаться в

финансовой отчетности предприятия;

- непрерывности деятельности, предполагающей

оценку активов и обязательств предприятия, исходя из предположения, что его

деятельность будет продолжаться далее;

- периодичности, что предполагает распределение

деятельности предприятия на определенные периоды времени с целью составления финансовой

отчетности;

- исторической (фактической) себестоимости,

определяет приоритет оценки активов, исходя из расходов на их производство и

приобретения;

- начисления и соответствия доходов и

расходов, по которому для определения финансового результата отчетного периода следует

сопоставить доходы отчетного периода с расходами, которые были осуществлены для получения

этих доходов. При этом доходы и расходы отражаются в учете и отчетности в

момент их возникновения, независимо от времени поступления и уплаты денег;

- полного освещения, согласно которому финансовая

отчетность должна содержать всю информацию о фактических и потенциальных последствиях

операций и событий, которая может повлиять на решения, принимаемые на ее основе;

- последовательности, который предусматривает постоянное (из

года в год) применение предприятием избранной учетной политики. Изменение

учетной политики должно быть обосновано и раскрыто в финансовой отчетности;

- осмотрительности, согласно которому методы оценки,

применяются в бухгалтерском учете, должны предотвращать занижение оценки

обязательств и расходов и завышение оценки активов и доходов предприятия;

- превалирование содержания над формой, по которому

операции должны учитываться в соответствии с их сущностью, а не только исходя из

юридической формы;

- единого денежного измерителя, который предусматривает

измерение и обобщение всех операций предприятия в его финансовой

отчетности в единой денежной единице.

При

ведении бухгалтерского учета предполагается, что предприятие придерживается

указанных принципов, а потому перечислять их в учетной политике не нужно.

Если же по каким-то причинам определенные принципы не были применены, то необходимо

раскрыть этот факт вместе с его причинами.

Метод

бухгалтерского учета - совокупность способов и приемов, позволяющих

бухгалтерском учете осуществлять свои функции. Среди таких способов и приемов

выделяют: баланс, отчетность, счет, двойная запись, документация,

инвентаризацию, оценку и калькуляцию.

Необходимость

определение учетной политики исходит прежде всего из того, что в национальных

стандартах учета и в налоговом законодательстве часто разрешаются два или

более учетных подходов к подобных операций и событий, которые может самостоятельно

выбирать предприятие с учетом особенностей своей деятельности и которые

больше всего подходят к должного отражения его финансового состояния и

результатов деятельности. Применение же различных подходов приводит зачастую к

различных данных в отчетности, а потому для верного понимания отчетности раскрытие

учетной политики должно быть неотъемлемой частью финансовых отчетов. С

изложенного следует, что объектом учетной политики являются объекты учета, в отношении

которых нормативными документами предусмотрено несколько вариантов ведения и

организации учета, определяются предприятием в зависимости от конкретных условий,

специфики деятельности. Для удобства потребителей информации, содержащейся в

финансовых отчетах, учетная политика раскрывается в одном месте - в примечаниях

к отчетности.

Элементы

учетной политики - совокупность методов и принципов ведения учета по

конкретного объекта.

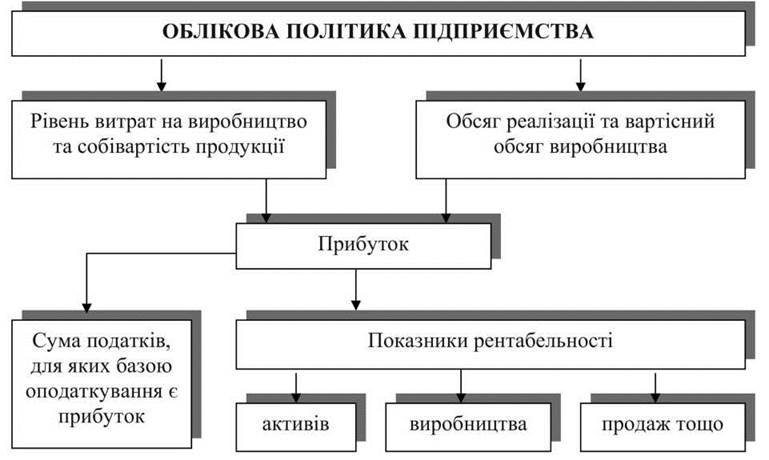

Учетная

политика влияет на показатели финансовой отчетности и, прежде всего, на показатели

Отчета о финансовых результатах. В общем плане влияние учетной политики на

финансовые показатели предприятия можно представить схемой приведенной на рис.

13.1.

Рис.

13.1. Влияние учетной политики на финансовые показатели

В

Законе нет строгих требований относительно необходимости ежегодного издания на предприятии

(учреждении, организации) приказов или других внутренних нормативных документов

(постановлений, решений, распоряжений) о бухгалтерском учете и учетной политике.

Но отсутствие такого документа может быть расценено как нарушение требований ст. 8

Закона Украины “Про бухгалтерский учет и финансовую отчетность в Украине”.

Издание внутренних нормативных документов с определением учетной политики

обеспечивает ее соблюдение внутренним ответственным персоналом. К тому же,

отдельные положения политики рассматриваются фискальными органами и является основой для

начисление налогов. Заголовок этого документа может быть, например, таким:

“Об организации бухгалтерского учета на предприятии” или “О политике бухгалтерского

учета на предприятии”. В этом документе должно быть оговорено, кем -

руководителем, отдельными субъектом предпринимательской деятельности или собственной

бухгалтерией (бухгалтерской службой) - организованное ведение бухгалтерского

учета. Документом должен быть утвержденный график (табель-график)

документооборота, установлены права работников на подписание бухгалтерских

документов. Желательно навести в этом документе также правовые обоснования

принятой на предприятии политики бухгалтерского учета, то есть обеспечить

ведение учета в рамках существующей нормативной базы. Нормативным документом о

политику бухгалтерского учета могут быть также утверждены не установлены

нормативными актами формы документов, например, подтверждающих факт расхода

запасов (акт расхода запасов при проведении ремонта, акт установки оборудования

т.д.) или осуществления конкретных хозяйственных операций. Примерная форма приказа

приведена в приложении к разделу 13.

Влияет

на учетную политику и много других различных факторов, классификация которых приведена

на рис. 13.2.