РАЗДЕЛ V

РЕЗУЛЬТАТЫ И ЭФФЕКТИВНОСТЬ

ПРОИЗВОДСТВА

ТЕМА 26

ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ ПРЕДПРИЯТИЯ

Ключевые термины и понятия

• Экономическая

безопасность • Уровень экономической безопасности

• Антикризисное

управления • Финансовая устойчивость

• Внешние

угрозы • Правовая защищенность

• Внутренние

угрозы • Экономическая эффективность

• Элементы

экономической безопасности • Интеллектуальный потенциал

• Показатели

экономической безопасности • Социальная безопасность

26.1. Понятие об экономической безопасности

предприятия и ее определение

В рыночных условиях хозяйствования

предприятие, как открытая система, функционирует в сложном внешнем

среде, которая характеризуется нестабильностью и постоянной динамикой. Такое

среда заставляет руководство быстро адаптироваться к новым условиям, требует

знание законов развития и поиска путей выживания в рыночной экономике,

учет факторов неопределенности и неустойчивости экономической среды.

Важнейшими факторами,

влияют на экономическую безопасность предприятия, является степень совершенства

законодательной базы, уровень налогообложения, доступ на мировые рынки сбыта,

инвестиционная привлекательность региона, государства. Прежде всего, экономическая безопасность

предприятия зависит от экономической безопасности государства, региона, ведь основывается

на их финансовом, сырьевом и производственном потенциале, перспективах

развития. Наличие многоуровневой концепции экономической безопасности хозяйствующих

субъектов всех уровней дает возможность обеспечить предсказуемость внешних

угроз предприятиям.

Экономической безопасности предприятия

присущ двойственный характер: с одной стороны, она обеспечивает возможность

собственного функционирования, с другой - является частью (элементом) экономической безопасности

системы высшего уровня и субъектом, обеспечивающим выполнение функций регионом,

государством. В переходные периоды развития экономики доминирующими являются исследования

макроэкономических аспектов экономической безопасности.

Понятие «экономическая безопасность» прошло

немало переосмыслений в связи с изменением условий внешней среды и с

учетом факторов, которые предопределяют процессы управления. Впервые понятие «экономическая

безопасность» стало применяться на Западе в связи с ростом проблемы

ограниченности ресурсов и распадом колониальной системы, что привело к нарушению

традиционных связей между поставщиками ресурсов, жизненно необходимых

индустриальным обществам.

Сущность экономической безопасности состоит

в обеспечении поступательного экономического развития общества с целью

производства необходимых благ и услуг, удовлетворяющих индивидуальные и

общественные потребности. Ранее все вопросы, связанные с обеспечением безопасности

возлагались на государственные органы. В последнее время наблюдается воспроизведения

системы безопасности, в которой ведущая роль отводится государству.

На микроуровне экономическая безопасность

проявляется в обеспечении нормальной и стабильной деятельности предприятия,

предупреждении утечки информации.

Экономическую безопасность предприятия

можно трактовать, как:

- состояние защищенности всех систем

предприятия при осуществлении хозяйственной деятельности в определенной ситуации;

- состояние всех ресурсов

предприятия (капитала, трудовых ресурсов, информации, технологий, техники,

прав) и предпринимательских способностей, при котором возможно наиболее эффективное их

использование для стабильного функционирования и динамического научно-технического и

социального развития, способность предотвращать или быстро нивелировать различные внутренние

и внешние угрозы;

- совокупность

организационно-правовых, режимно-охранных, технических, технологических,

экономических, финансовых, информационно-аналитических и других методов, направленных

на устранение потенциальных угроз и создания условий для обеспечения эффективного

функционирования субъектов предпринимательской деятельности в соответствии с их целей

и задач;

- состояние социально-технической

системы предприятия, который дает возможность избежать внешних угроз и противостоять

внутренним факторам дезорганизации с помощью имеющихся ресурсов,

предпринимательских способностей менеджеров, а также структурной организации и

связей менеджмента.

Главная цель управления экономической

безопасностью - обеспечение эффективного функционирования, высокопроизводительной

работы операционной системы и экономического использования ресурсов, обеспечения

определенного уровня трудовой жизни персонала и качества хозяйственных процессов

предприятия, а также постоянного стимулировать наращивание имеющегося потенциала и

его стабильного развития.

Основных функциональных целей экономической

безопасности относятся:

- обеспечение высокой финансовой

эффективности работы, финансовой стойкости и независимости предприятия;

- обеспечение технологической

независимости и достижения высокой конкурентоспособности технического потенциала

того или иного субъекта хозяйствования;

- достижение высокой эффективности

менеджмента, оптимальной и эффективной организационной структуры управления

предприятием;

- достижение высокого уровня

квалификации персонала и его интеллектуального потенциала, должной эффективности

корпоративных Ниокр;

- минимизация разрушительного влияния

результатов производственно-хозяйственной деятельности на состояние окружающей

среды;

- качественная правовая защищенность всех

аспектов деятельности предприятия;

- обеспечение защиты

информационного поля, коммерческой тайны и достижение необходимого уровня

информационного обеспечения работы всех подразделений и отделов предприятия

организации;

- эффективная организация безопасности

персонала предприятия, его капитала и имущества, а также коммерческих интересов.

Главная и функциональные цели

обусловливают формирование необходимых структурообразующих элементов и общей

схемы организации экономической безопасности.

Общая схема процесса организации

экономической безопасности включает следующие действия (мероприятия), осуществляемых последовательно или

одновременно:

а) формирование необходимых

корпоративных ресурсов (капитала, персонала, прав информации, технологии и

оборудования);

б) обще-стратегическое

прогнозирование и планирование экономической безопасности по функциональным составляющим;

в) стратегическое планирование финансово-хозяйственной

деятельности предприятия;

г) обще-тактическое планирование

экономической безопасности по функциональным составляющим;

г) тактическое планирование

финансово-хозяйственной деятельности предприятия;

д) оперативное управление

финансово-хозяйственной деятельностью предприятия;

е) осуществление функционального

анализа уровня экономической безопасности;

е) общая оценка достигнутого уровня

экономической безопасности.

Только за осуществления в необходимом

объеме указанных действий (мероприятий) можно будет достичь надлежащего уровня экономической

безопасности предприятия.

Система экономической безопасности

предприятия традиционно включает такие составляющие:

а) интеллектуальную и кадровую;

б) информационную;

в) технико-технологическую;

г) финансовую;

г) политико-правовую и

экологическую:

д) силовую.

Для аналитического оценивания каждой из

них следует определить спектры возможных угроз (рисков) и оценить вероятность и

последствия их реализации. В условиях неопределенности существует, так сказать, противоречие

между теоретически совершенным и практически возможным подходами. Теоретически совершенный

подход заключается в том, чтобы учесть все возможные варианты сценариев движения

денежных потоков. Однако практически это зачастую невозможно сделать, потому

придется учитывать слишком много альтернатив.

Суть основной задачи заключается в

процедуре проведения таких расчетов, которые даже в случае их неполной

адекватности бы делали возможным получение достаточно надежных результатов, на которые

можно опираться при выборе хозяйственной альтернативы. Кроме этого, следует особо

подчеркнуть, что механизм создания экономической безопасности должно базироваться на

внутри-системных характеристиках предприятия, то есть сама

социально-экономическая система должна включать «встроенные» механизмы предотвращения

внешним и внутренним угрозам.

По источнику происхождения угрозы

безопасности предприятия можно разделить на внутренние и внешние.

К внешним угрозам в сфере

предпринимательской деятельности относятся:

- работа специальных служб

иностранных государств относительно получения информации о экономические процессы в сфере

предпринимательства с целью осуществления антиконкурентных мероприятий;

- работа служб безопасности субъектов

предпринимательской деятельности как отечественных так и зарубежных, с целью подавления

конкурентов, овладение рынками сбыта или имуществом конкурентов;

- противоправная деятельность

организованных преступных формирований и отдельных лиц с целью завладения имуществом

субъектов предпринимательской деятельности.

К внутренним угрозам безопасности

предпринимательства следует отнести:

- противоправные и иные негативные

действия персонала субъекта предпринимательской деятельности, угрожающих функционированию

и развития предпринимательства;

- нарушение установленного режима

защиты информации с ограниченным доступом для посторонних лиц;

- нарушение порядка использования

технических средств;

- другие нарушения правил режима

безопасности, делопроизводству и т.п., которые создают предпосылки для реализации противоправных

целей преступных элементов или других заинтересованных фигурантов;

- низкий уровень кадрового,

организационно-правового, информационно-аналитического обеспечения управления

потенциальными рисками как в контексте внутренних, так и внешних угроз.

По направлениям работы риск потенциальных

угроз можно условно разделить еще на две большие группы - экономические и

режимно-охранные.

Принимая в общем, все риски

предпринимательской деятельности можно классифицировать так:

1. По сферам выявления:

1.1. Экономический - риск,

связан с изменениями экономических факторов в ходе реализации инвестиционного

проекта.

1.2. Политический - риск возникновения

разнообразных административно-законодательных ограничений инвестиционной деятельности,

связанные с изменением инвестиционной политики государства.

1.3. Социальный - риск забастовок,

осуществление под давлением рабочих незапланированных социальных программ и другие

аналогичные виды рисков.

1.4. Экологический - риск

возникновения экологических катастроф и различных стихийных бедствий (землетрясения, лесные

пожары, наводнения и т.п.), которые негативно влияют на инвестиционный проект,

1.5. Другие - риск рэкета, краж имущества, нечестности партнеров

т.д.

2. По формам инвестирования:

2.1. Риски реального инвестирования

- риски, связанные с ошибочным выбором местонахождение объекта строительства,

нарушение графиков поставок необходимых материалов, комплектующих деталей по

проектами, существенным ростом цен на инвестиционные товары, неправильным

подбором подрядчиков и с другими факторами, снижающими эффективность

инвестиционного проекта.

2.2. Риски финансового инвестирования

- эту группу рисков связано с непродуманным выбором финансовых инструментов для

инвестирования, финансовыми затруднениями или банкротством отдельных эмитентов,

непредвиденными изменениями условий инвестирования и т. п. Риски инвестиций в финансовые

инструменты имеют следующую структуру:

а) риски упущенной выгоды;

б) риски снижения доходности, а

именно:

- процентные риски;

- кредитные риски;

- биржевые риски;

- селективные риски;

- риски потери ликвидности;

- риски банкротства.

3. По источникам:

3.1. Системный риск - этот вид риска подвергаются все участники

инвестиционной деятельности и форм инвестирования. Он в значительной степени определяется

сменой стадий экономического развития страны или конъюнктурных циклов развития

инвестиционного рынка и другими аналогичными факторами, на которые инвестор не может

повлиять, выбирая объекты инвестирования.

3.2. Несистемный риск - этот вид риска присущ конкретному объекту

инвестирования или деятельности конкретной инвестора. Он может быть связан с

неквалифицированным менеджментом проекта, усилением конкуренции на определенном

сегменте инвестиционного рынка, нерациональной структурой инвестиционных ресурсов

и другими аналогичными факторами, негативных последствий, которых в значительной степени

можно предотвратить с помощью эффективного управления инвестиционным процессом.

Основными направлениями организации

экономической безопасности предприятия с отдельными функциональными составляющими являются:

1. Финансовая составляющая, которая

считается ведущей и решающей, поскольку в рыночных условиях хозяйствования

финансы являются «двигателем» любой экономической системы.

Сначала оцениваются угрозы

экономической безопасности, имеющие политико-правовой характер и включают:

- внутренние негативные действия;

- внешние негативные воздействия;

- форс-мажорные обстоятельства;

В процессе оценки текущего уровня

обеспечения финансовой составляющей экономической безопасности подлежат анализу:

- финансовая отчетность и

результаты работы предприятия - платежеспособность, финансовая независимость,

структура и использование капитала и прибыли;

- конкурентное состояние предприятия

на рынке - доля рынка, которой владеет субъект хозяйствования; уровень

применяемых технологий и менеджмента;

- рынок ценных

бумаг-предприятия - операторы и инвесторы ценных бумаг, курс акций и

листинг.

Важной предпосылкой охраны

финансовой составляющей экономической безопасности является планирование (включая бюджетное)

комплекса необходимых мероприятий и оперативная реализация запланированных действий в

процессе осуществления тем или иным субъектом хозяйствования финансово-экономической

деятельности.

2. Интеллектуальная и кадровая

составляющая - надлежащий уровень экономической безопасности в большой степени зависит от

состав кадров, их интеллекта и профессионализма.

Охрана интеллектуальной и кадровой

составляющих экономической безопасности охватывает взаимосвязанные и в то же время самостоятельные

направления деятельности того или иного субъекта хозяйствования.

На первой стадии процесса охраны

этой составляющей экономической безопасности оцениваются угрозы негативных действий и возможной

вреда от таких действий. Среди основных негативных воздействий на экономическую безопасность

предприятия выделяют недостаточную квалификацию работников тех или иных структурных

подразделений, их нежелание или неспособность приносить максимальную пользу своей

фирме. Это может быть обусловлено низким уровнем управления персоналом, нехваткой

средств на оплату труда отдельных категорий персонала предприятия или

нерациональным их расходованием.

Процесс планирования и управления

персоналом, направленный на охрану надлежащего уровня экономической безопасности, имеет

охватывать организацию системы подбора, найма, обучения и мотивации труда

необходимых работников, включая материальные и моральные стимулы, престижность

профессии, волю к творчеству, обеспечение социальными благами.

3. Технико-технологическая составляющая -

процесс охраны технико-технологической составляющей экономической безопасности, как правило,

предусматривает осуществление нескольких последовательных этапов.

Первый этап охватывает анализ рынка

технологий производства продукции, аналогичной профилю данного

предприятия или организации проектировщика.

Второй этап - это анализ конкретных

технологических процессов и поиск внутренних резервов улучшения используемых

технологий.

На третьем этапе осуществляется

анализ товарных рынков по профилю продукции, производимой предприятием,

и рынков товаров-заменителей; оценка перспектив развития рынков продукции

предприятия; прогнозирование возможной специфики необходимых технологических

процессов для выпуска конкурентоспособных товаров.

Четвертый этап посвящается

преимущественно разработке технологической стратегии развития предприятия.

На пятом этапе оперативно

реализуются планы технологического развития предприятия в процессе осуществления

им производственно-хозяйственной деятельности.

Шестой этап является завершающим, на котором

анализируются результаты практической реализации мероприятий по охране

технико-технологической составляющей экономической безопасности на основании специальной

карты расчетов эффективности таких мероприятий.

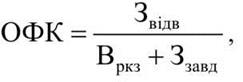

Формализованная оценка уровня

технико-технологической составляющей экономической безопасности предприятия «по отдельным

функциональному критерию (коэффициенту) осуществляется на основании анализа

расчета последнего (ОФК) по формуле

где

Сот - суммарный предотвращенный ущерб от реализации комплекса мероприятий

для охраны технико-технологической безопасности предприятия;

Вркз - общая сумма

затрат предприятия на реализацию указанного комплекса мер;

С3авд - суммарный нанесенный

предприятию убыток по технико-технологической составляющей экономической

безопасности.

Как приложение к плану охраны

технико-технологической составляющей экономической безопасности необходимо разработать плановую

карту расчета эффективности мероприятий по виокремлюванням прогнозируемых

необходимых показателей.

4. Политико-правовая составляющая -

общий процесс охраны политико-правовой составляющей экономической безопасности

осуществляется по типовой схеме, которая охватывает следующие элементы (действия)

организационно-экономического направления:

а) анализ угроз негативных

воздействий;

б) оценка текущего уровня

обеспечения;

в) планирование комплекса мероприятий,

направленных на повышение этого уровня;

г) осуществление ресурсного

планирования;

г) планирование работы соответствующих

функциональных подразделений предприятия;

д) оперативная реализация

предложенного комплекса мер по организации надлежащего уровня безопасности.

Основными причинами возникновения

внутренних негативных воздействий могут быть:

а) низкая квалификация работников

юридической службы соответствующего субъекта хозяйствования и ошибки в подборе

персонала этой службы;

б) недостаточное финансирование

юридического обеспечения предпринимательской или иной деятельности;

Причины возникновения внешних

негативных воздействий основном бывают двойными, а именно: нежелание или

неспособность предприятия активно влиять на внешнюю политико-правовое

среда его (ее) деятельности:

1. Политический;

2. Законодательно-правовой.

К первой группе причин можно

отнести:

а) столкновение интересов общественных

групп (слоев) населения с экономических, национальных, религиозных и других

мотивов;

б) военные конфликты (действия);

в) экономическая и политическая блокада,

эмбарго;

г) финансовые и политические кризисы

мирового (международного) характера.

Информационная составляющая - надлежащие

службы предприятия выполняют определенные функции, которые в совокупности характеризуют

процесс создания и защиты информационной составляющей экономической безопасности. К

таких относятся:

а) сбор всех видов информации,

что имеет отношение к деятельности того или иного субъекта хозяйствования;

б) анализ получаемой информации с

обязательным соблюдением обще-принятых принципов и методов;

в) прогнозирование тенденций

развития научно-технологических, экономических и политических процессов;

г) оценка уровня экономической

безопасности по всем составляющим и в целом, разработка рекомендаций для повышения

этого уровня на конкретном субъекте хозяйствования;

ґ) другие виды деятельности по разработке

информационной составляющей экономической безопасности.

На предприятие постоянно поступают

потоки информации, различающихся по источникам их формирования

(возникновения). Принято отделять:

- открытую официальную информацию;

- вероятную нетаємну информацию,

полученную через неформальные контакты сотрудников фирмы с носителями такой

информации;

- вероятную нетаємну информацию,

полученную через неформальные контакты сотрудников фирмы с носителями такой

информации.

Оперативная реализация мероприятий по

разработки и охраны информационной составляющей экономической безопасности осуществляется

последовательным выполнением определенного комплекса работ, а именно:

1. Сбор различных видов

необходимой информации, осуществляется через официальные контакты с разнообразными

источниками открытой информации, неофициальные контакты с носителями закрытой

информации, а также с помощью специальных технических средств.

2. Обработка и систематизация

полученной информации, производится соответствующей службой предприятия

(организации) с целью составления для следующего, более глубокого анализа.

Для этого создаются классификаторы информации и досье, внутренние базы данных и

каталоги.

3. Анализ полученной информации,

который включает всестороннее обработки полученных данных с использованием различных технических

средств и методов анализа. В процессе осуществления аналитических работ выполняются

прогнозные расчеты за всеми аспектами информационной деятельности и возможными

вариантами поведения среды бизнеса с помощью различных методов

моделирование.

4. Защита информационного

среды предприятия, традиционно охватывает:

- меры для защиты субъекта

субъектов от промышленного шпионажа со стороны конкурентов или других юридических

и физических лиц;

- техническая защита помещений,

транспорта, корреспонденции, переговоров, различной документации от

несанкционированного доступа заинтересованных юридических и физических лиц к закрытой

информации;

- сбор информации о

потенциальных инициаторах промышленного шпионажа и проведения необходимых

предупреждающих действий с целью пресечения таких попыток.

5. Внешняя информационная

деятельность.

5. Экологическая составляющая - проблему

охраны экологической безопасности общества от субъектов хозяйствования,

осуществляющих производственно-коммерческую деятельность, можно решить только через

разработку и тщательное соблюдение национальных (международных) норм минимально

допустимого содержания вредных веществ, которые попадают в окружающую среду,

а также соблюдение экологических параметров изготавливаемой продукции.

Сущность процесса обеспечения

экологической безопасности предприятия можно выразить в виде функции такого типа:

где

Z - затраты на мероприятия для соблюдения экологических норм;

Q - потери от штрафных санкций за

нарушение экологических норм;

m - потери от закрытия для продукции

предприятия рынков других государств с более жесткими нормами экологической чистоты

товаров.

При этом индикаторами экологической

составляющей экономической безопасности является, с одной стороны, нормативы предельно допустимой

концентрации вредных веществ, установленные национальным законодательством, а с

другой - анализ эффективности мероприятий для обеспечения экологической

составляющей.

Алгоритм процесса охраны экологической

составляющей экономической безопасности заключается в проведении следующих последовательных действий:

а) расчет карты эффективности

осуществляемых мер для охраны экологической составляющей экономической безопасности на

основании отчетных данных о финансово-хозяйственной деятельности предприятия;

б) анализ выполненных расчетов и

разработка рекомендаций для повышения эффективности осуществляемых мероприятий,

в) разработка альтернативных

сценариев реализации запланированных мероприятий;

г) выбор приоритетного сценария

на основе сравнения расчетов эффективности запланированных мероприятий;

г) передача выбранного планового

сценария в составе общего плана охраны экономической безопасности в подразделения,

которые осуществляют функциональное планирование финансово-хозяйственной деятельности

предприятия;

д) практическое осуществление

запланированных мероприятий в процессе деятельности соответствующего субъекта хозяйствования.

6. Силовая составляющая. Принципиальную схему

организации силовой составляющей экономической безопасности с виокремлюванням последовательно

выполняемых работ.

Явления (действия), которые негативно влияют

на уровень силовой составляющей экономической безопасности, обусловлены несколькими

причинами. Основные из них:

- неспособность

предприятий-конкурентов достичь преимуществ корректными методами рыночного

характера, то есть за счет повышения качества собственной продукции, снижение

текущих затрат на производство (деятельность), совершенствование маркетинговых

исследований рынка и т.п.;

- криминальные мотивы получения

преступными юридическими (физическими) лицами доходов за шантаж, мошенничество или

кражи;

- некоммерческие мотивы посягательств на

жизнь и здоровье руководителей и работников предприятия (организации), а также на

имущество фирмы.

Названы побудительные мотивы могут

обусловить попытки негативного воздействия (физического и морального характера) на

работников фирмы. Попытки физического устранения руководителей, высших менеджеров и

главных специалистов вызываются преимущественно столкновения коммерческих интересов

предприятий (организаций)-конкурентов, конфликтами руководства предприятия

(организации) с криминальными организациями (лицами), а также политическими

мотивами. Попытки морального давления на работников той или иной фирмы, как

правило, делаются с целью заставить их совершить действия, которые причинят вреда

экономической безопасности и эффективному функционированию фирмы. Исполнителями таких действий

могут быть представители криминалитета, коррумпированные чиновники служб безопасности и

налоговых служб или специально нанятые для этого люди и организации.

В конечном итоге совокупность

отрицательных действий относительно силовой составляющей экономической безопасности можно кратко

сформулировать так:

а) физические и моральные воздействия

личного направленности (направленные против конкретной личности);

б) негативные действия, направленные на

нанесение вреда имуществу, включая угрозы уменьшения активов предприятия

(организации) и потери им (ею) финансовой независимости;

в) негативное влияние на

информационная среда субъекта хозяйствования (промышленный шпионаж).