РАЗДЕЛ V

РЕЗУЛЬТАТЫ И ЭФФЕКТИВНОСТЬ

ПРОИЗВОДСТВА

ТЕМА 25

ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ РЕЗУЛЬТАТЫ И

ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

25.4. Финансово-экономическая

эффективность деятельности предприятия

Общество никогда не было равнодушным

к затратам на достижение того или иного успеха. В основе прогресса лежит

повышение эффективности производства. Здесь понимается экономическая и социальная

результативность хозяйственной деятельности. При нахождении эффективности

нужно сравнивать ожидаемую ценность того, что будет получено, с ожидаемой

ценностью того, что будет потеряно. В практических расчетах этот показатель

находится отношением результатов производства к затратам.

Однако такой оценочный показатель

несовершенен. Во-первых, он не характеризует произведенного продукта с точки зрения

его соответствия общественного спроса. Во-вторых, неоднократно в расходах

суммируются прямые вклады и не оцениваются отдельные последствия. Для оценки такого

тяжелого и многогранного процесса как экономический процесс одного показателя

недостаточно. Нужна система измерителей для его различных сторон. Для

характеристик использования живого труда применяется показатель производительности

труда. Своеобразным барометром эффективности хозяйствования является норма прибыли и

др.

Процесс производства на любом

предприятии осуществляется при определенном взаимодействии трех определяющих его факторов:

персонала (рабочей силы), средств труда и предметов труда. Используя имеющиеся

средства производства, персонал производит общественно полезную продукцию или делает

производственные и бытовые услуги. Это означает, что, с одной стороны, имеют место

затраты живого и овеществленного труда, а с другой - результаты производства.

Последние зависят от масштабов применяемых средств производства, кадрового

потенциала и уровня их использования.

Эффективность производства - представляет

собой комплексное отражение конечных результатов использования средств производства

и рабочей силы за определенный промежуток времени (в зарубежных странах с развитой

рыночной экономикой для очерчивания результативности хозяйствования

используют другой термин - производительность системы производства и

обслуживания, под которой понимают эффективное использование ресурсов (труда,

капитала, земли, материалов, энергии, информации) при производстве разнообразных

товаров и услуг.

Результат производства как

важнейший компонент для определения его эффективности не следует толковать

однозначно. Речь идет о полезный конечный результат.

Можно различать:

а) конечный результат процесса

производства;

б) конечный народнохозяйственный

результат работы предприятия (объединения, предприятия).

Первый отражает материализованный

результат процесса производства, измеряемого объемом продукции в натуральной

и стоимостной формах, второй включает не только количество выпускаемой продукции,

но и охватывает ее потребительскую стоимость. Конечным результатом процесса производства,

производственно-хозяйственной деятельности предприятия за тот или иной промежуток времени является

чистая продукция, т.е. вновь созданная стоимость, а финансовым результатом

коммерческой деятельности - прибыль.

Эффективность производства

(производительность системы) имеет полиморфность определения и применения для

аналитических оценок и управленческих решений. Учитывая это, важным является выделение

по отдельным признакам соответствующие виды эффективности (производительности), любой из

которых имеет определенное практическое значение. Виды эффективности производства

(производительности системы) подразделяются по следующим признакам:

По результатам:

- экономическая;

- социальная.

По месту получения:

- локальная (хозрасчетная);

- народнохозяйственная.

По степени увеличения эффекта:

- первоначальная;

- мультипликационная.

С целью определения:

- абсолютная;

- сравнительная.

Соответствующие виды эффективности

производства выделяются преимущественно по разнообразию получаемых результатов

(эффектов) хозяйственной деятельности предприятия. Прежде всего результат (эффект)

производства бывает экономическим или социальным.

Экономический эффект отражает различные

стоимостные показатели, которые характеризуют промежуточные и конечные результаты производства

на предприятии (в объединении предприятий). К таким показателям относятся объем

товарной, чистой или реализованной продукции, величина полученной прибыли,

экономия тех или иных видов производственных ресурсов или общая экономия от

снижение себестоимости продукции и т.д. Социальный эффект сводится к сокращению

продолжительности рабочей недели, увеличению новых рабочих мест и уровня занятости

людей, улучшение условий труда и быта, состояния окружающей среды,

общей безопасности жизни и т.п. Социальные последствия производства могут быть не

только положительными, но и отрицательными (например, появление безработицы, усиление

инфляции, ухудшение экологических показателей).

Они имеют ту особенность, что далеко

не все из них поддаются количественному измерению. В связи с этим на

предприятиях определяют, оценивают и регулируют (в пределах своих возможностей) как

экономическую, так и социальную эффективность производства (производительность системы).

В зависимости от объекта, в отношении которого

определяют результативность его функционирования, различают локальный (хозрасчетный)

и народнохозяйственный эффекты. Локальный (хозрасчетный) эффект означает

конкретный результат производственно-хозяйственной или иной деятельности данного

предприятия, вследствие которой оно имеет определенную выгоду. Если же производство продукции

на данном предприятии требует дополнительных затрат ресурсов, но ее потребления

(использования) на другом предприятии связано с меньшими эксплуатационными

расходами или другими положительными последствиями деятельности, то речь идет о

определение народнохозяйственного эффекта, то есть совместного эффекта в сферах

производства и потребления соответствующих изделий (услуг).

В результате осуществления

производственно-хозяйственной деятельности предприятия, внедрение на нем

прибыльных определенных технических, организационных или экономических мероприятий имеет место

первоначальный (единовременный) эффект. Однако почти всегда начальный эффект может

повторяться и умножаться благодаря багатонапрямковому и многократном

использованию таких мероприятий не только на данном, но и других предприятиях, сферах

деятельности. Именно поэтому весьма важное практическое значение приобретает определение

и оценка «мультипликационного эффекта», который имеет свои специфические формы проявления.

Специфические формы мультипликационного

эффекта:

1. Диффузионный.

2. Резонансный.

3. Эффект стартового взрыва.

4. Эффект сопроводительных

возможностей.

5. Эффект акселерации.

Диффузионный эффект может

реализовываться в тех случаях, когда определенное хозяйственно-управленческое решение,

новшества технического, организационного, экономического или социального характера

распространяется на другие отрасли, в результате чего происходит его мультипликация

(например, прежде чем найти широкое применение в черной металлургии метод

непрерывной разливки жидкого металла был основан на предприятиях

цветной металлургии).

Резонансный эффект имеет место тогда,

когда какое-то нововведение в определенной области активизирует и стимулирует развитие других

явлений в производственной сфере (в частности получения синтетического волокна высокого качества

привело к производству новых видов тканей, а это стимулировало появление новых видов

одежды и т.п.).

Эффект стартового взрыва - это цепная

реакция в перспективе. Он возможен при условии, что определенный стартовый взрыв становится

началом последующего лавинообразного увеличения эффекта в той же самой или другой

отрасли производства или деятельности (яркий пример - применение экономико-математических

методов и моделей в управлении, производстве, различных отраслях науки). В процессе

создание каких-либо материальных ценностей появляются сопроводительные

возможности с определенным эффектом. Такие возможности проявляются в виде различных

промежуточных и побочных результатов, использование производственных и бытовых отходов

т.д. В конце концов в любой деятельности имеет место также эффект акселерации,

означает положительный результат не только самого по себе конкретного результата, но и

ускорение темпов его распространения и применения.

Границы между выделенными формами

мультипликационного эффекта достаточно условные, подвижные и относительные. Диалектический

взаимосвязь этих форм заключается в том, что все они вместе формируют общий

интегральный эффект от реализации определенного хозяйственного решения (внедрение

новой техники или технологии, прогрессивных методов или форм организации

производства, новых форм хозяйствования и т.д.). Когда решается определенная

крупномасштабная проблема с очевидными мультипликационными характеристиками, то

ожидаемый эффект должен охватывать одновременно все его специфические формы. Общая

величина такого эффекта зависит от трех главных факторов: экономической

эффективности внедряемого хозяйственного мероприятия (совокупности мероприятий),

масштабов и скорости его (их) распространения во всех отраслях или сферах

деятельности.

Необходимые для получения определенного

результата (эффекта) все расходы делятся на текущие (повседневные) и

одноразовые. В текущих (повседневных) расходам относят затраты на оплату труда

различных категорий персонала (рабочей силы) и объем средств производства, которые

постоянно используются (стоимость израсходованных предметов труда и сумма

амортизационных отчислений), а также некоторые другие расходы, включаемые в полную

себестоимость продукции (услуг). Единовременные затраты представляют собой авансированные

средства на воспроизводство средств производства в виде капитальных вложений. При

этом капитальные вложения производят отдачу (эффект, результат) только через

некоторое время, равное длительности воспроизводственного цикла средств труда и

учитывается при определении их эффективности.

Оценка ресурсов, обеспечивающих

хозяйственную деятельность и эффективность их использования, определяется системой

экономических показателей. Для обработки показателей хозяйственной деятельности

используются абсолютные и относительные величины.

Абсолютные величины отражают

размеры показателя в натуральных, трудовых и стоимостных измерителях. По способу

выражения они делятся на индивидуальные и суммарные.

Индивидуальные величины выражают

размеры показателей за определенными составляющими единицами (структурными подразделениями,

работниками, календарными периодами и т.п.).

Суммарные величины характеризуют

общую величину показателя в целом, относительно субъекта хозяйствования, за отчетный

период и т.д.

За единицами измерения различают такие

абсолютные величины:

а) натуральные - т, км, га;

б) условно-натуральные - условное

топливо;

в) трудовые - человеко-час,

человеко-день;

г) комплексные - т-км; стоимостные - грн.,

коп.

Относительные величины отражают

размер показателя, который выражается как количественное соотношение между отдельными

(одноименными или разно-именными) показателями (коэффициент, доля, процент,

количество пунктов). Относительная величина показывает, во сколько раз размер одной

величины больше или меньше другого, или какую долю от второй составляет первая,

или сколько единиц одной величины приходится на единицу другой величины.

В системе показателей эффективности

производства можно выделить следующие группы показателей:

а) эффективности использования

основных средств;

б) эффективности использования

оборотных фондов;

в) эффективности использования труда

(трудовых ресурсов);

г) эффективности капитальных

вложений (производственных инвестиций);

д) обобщающие показатели

эффективности деятельности предприятия.

Что касается первых четырех групп

показателей, то их содержание подробно раскрывается в темах, посвященных изучению

соответствующих видов ресурсов.

Обобщающий конечный результат

работы предприятия оценивается уровнем эффективности его хозяйственной

деятельности: общему объему полученной прибыли и в расчете на единицу

ресурсов. Прибыль и относительный показатель прибыли - рентабельность являются основными

показателями эффективности работы предприятия, которые характеризуют интенсивность

хозяйствования.

Жизнедеятельность предприятия много

многом зависит именно от того, в какой мере обеспечена финансовая отдача

ресурсов и насколько достигается уровень доходности в процессе формирования

расходов. Соотносить расходы и доходы - главная задача каждого участника

хозяйственной деятельности.

В то же время абсолютная сумма прибыли не

характеризует уровень эффективности хозяйственной деятельности. Чтобы сделать вывод

об уровне эффективности хозяйствования, полученную прибыль необходимо сравнить

с понесенными расходами или активами, которые обеспечивают предпринимательскую

деятельность, то есть определить рентабельность.

Рентабельность имеет несколько

модифицированных форм в зависимости от того, какие именно прибыль и ресурсы (затраты)

используют в расчетах.

Прежде всего различают рентабельность

инвестированных ресурсов (капитала), рентабельность продукции и рентабельность

хозяйственной деятельности.

Рентабельность инвестированных ресурсов

(капитала) исчисляется в нескольких модификациях: рентабельность активов,

рентабельность собственного капитала, рентабельность акционерного капитала.

Рентабельность активов (Ракт)

характеризует эффективность использования всего наличного имущества предприятия и

вычисляется по формулам

где

П3 - общая прибыль предприятия за год, тыс. грн.;

Пч - чистая прибыль

предприятия за год, тыс. грн.;

СА - среднегодовая

стоимость активов, тыс. грн.

Рентабельность собственного капитала (Рвк)

отражает эффективность использования активов, созданных за счет собственных

средств:

где

Кв - собственный капитал предприятия.

Рентабельность акционерного капитала

Р (ак) свидетельствует о верхнюю границу дивидендов на акции и исчисляется

так:

где

Кст - уставный капитал (номинальная стоимость проданных акций).

Рентабельность продукции

характеризует эффективность затрат на ее производство и сбыт. Она определяется по

формулами

где

Робщпр - общая рентабельность продукции, %;

По - общая прибыль предприятия

за год, тыс. грн.;

ВС - производственная себестоимость продукции,

тыс. грн.;

ВА - административные расходы, тыс. грн.;

ЗХ - затраты на сбыт продукции, тыс.

грн.;

ВВ3 - затраты на

производство и сбыт продукции, тыс. грн.

где

Гч пр - чистая рентабельность продукции, %;

Пч - чистая прибыль

предприятия за год, тыс. грн.

Рентабельность конкретного вида

продукции рассчитывается по формулам

где

Ги - рентабельность конкретного вида продукции, %;

Ви - выручка от

реализации /-го вида продукции, тыс. грн.;

ВСи производственная

себестоимость конкретного вида продукции, тыс. грн.;

ВАи - распределены административные расходы

на определенный вид продукции, тыс. грн.;

ВЗи - распределенные затраты

на сбыт определенного вида продукции, тыс. грн.;

Пві - валовая прибыль /-го вида продукции, тыс. грн.

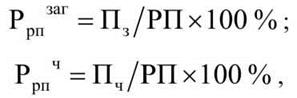

Рентабельность продаж продукции или

оборота определяется по формулам

где Ррпобщ

- общая рентабельность от реализации продукции, %;

Грпч - чистая рентабельность от реализации продукции, %;

П3- общий доход

предприятия от реализации продукции, тыс. грн.;

РП - объем реализованной продукции, тыс. грн.;

Пч - чистая прибыль

предприятия от реализации продукции, тыс. грн.

Валовая рентабельность основной

деятельности:

где Пв -

валовая прибыль, тыс. грн.;

Срп - себестоимость реализованной продукции, тыс. грн.

Рентабельность операционной деятельности:

где Род -

прибыль от операционной деятельности, тыс. грн.;

ОВ - операционные

затраты, тыс. грн.

Рентабельность

обычной деятельности:

где П3Д -

прибыль от обычной деятельности, тыс. грн.;

ОВ - операционные расходы, тыс. грн.

Рентабельность хозяйственной деятельности:

а) для общей оценки эффективности

предпринимательской деятельности:

где Пгд -

прибыль от хозяйственной деятельности, тыс. грн.;

ОВ - операционные

затраты, тыс. грн.

б) по оценке эффективности

предпринимательской деятельности для владельца:

где

ЧП - чистая прибыль от хозяйственной деятельности, тыс. грн.;

ОВ - операционные расходы тыс. грн.

Изменение уровня того или иного показателя

рентабельности зависит от изменения экономических и организационно-технических

факторов производства и реализации продукции (работ и услуг). Поэтому в процессе

анализа состояния рентабельности предприятия необходимо определить, какие факторы

больше влияли на повышение или снижение уровня рентабельности и разработать

соответствующие меры повышения эффективности деятельности предприятия.

При снижении доходности

предприятия уменьшается цена акций, соотношение прибыли на акцию и ее

цены. Для инвесторов, акционеров показатели прибыльности (рентабельности)

предприятия являются очень важными.

Рассмотрим ряд показателей

акционерного капитала.

Прибыль на обыкновенную акцию (ПО):

где

П3 - общая прибыль предприятия, грн.;

Пд - сумма уплаченных

налогов, грн.;

ДПА - сумма дивидендов на привилегированные акции, грн.;

КЗА - количество обыкновенных акций.

Ценность акции (ЦА):

где

РЦА - рыночная цена акции, грн.

Рентабельность акции (РАК):

где

Доа - дивиденд на одну акцию, грн.

При формировании системы показателей

эффективности производства, производственно-хозяйственной и коммерческой деятельности

предприятия желательно придерживаться определенных принципов. К ним относятся:

а) обеспечение взаимосвязи

критерия и системы конкретных показателей эффективности производства;

б) отражение эффективности

использования всех видов применяемых в производстве ресурсов;

в) важность применения

показателей эффективности в управлении разными звеньями производства на

предприятии;

г) выполнение наиболее важными

показателями стимулирующей функции в процессе использования имеющихся резервов

рост эффективности производства, того или иного вида деятельности предприятий.

Как уже отмечалось, кроме

рентабельности, как основного показателя эффективности деятельности предприятия

можно охарактеризовать с помощью показателей эффективности использования

основных фондов (табл. 25.3), показателей эффективности использования оборотных

фондов (табл. 25.4), показателей эффективности использования труда (трудовых

ресурсов) (табл. 25.5), показателей эффективности использования капитальных

вложений (табл. 25.6).

В наше время экономическая эффективность

производства оценивается на основе данного критерия, выражающегося в максимизации

рост национального дохода (чистой продукции) на единицу труда. На уровне

предприятия формой единого критерия эффективности его деятельности может

служить максимизация прибыли. Эффективность производства находит конкретное

количественное выражение в взаємопов'язаній системе показателей, характеризующих

эффективность использования основных элементов производственного процесса.

Система показателей экономической

эффективности производства должна соответствовать следующим принципам:

а) обеспечивать взаимосвязь

критерия и системы конкретных показателей эффективности производства;

б) определить уровень эффективности

использования всех видов, применяемых в производстве ресурсов;

в) обеспечивать измерения

эффективности производства на разных уровнях управления;

г) стимулировать мобилизацию

внутрипроизводственных резервов повышения эффективности производства.

Следует отметить, что уровень

экономической эффективности в промышленности зависит от многих взаимосвязанных

факторов. Для каждой отрасли промышленности вследствие ее технико-экономических

особенностей характерны специфические факторы эффективности.

В заключение стоит отметить, что

обязательность в использовании (учете) внешних факторов не является такой

жесткой, как по отношению к внутренним факторам эффективности производства.

Определенное игнорирование предприятиями этого требования может лишь затормозить темпы

рост эффективности.

Таблица 25.3

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ОСНОВНЫХ ФОНДОВ

|

Название

|

Определение

|

|

Фондоотдача

|

Отношение

стоимости произведенной продукции (по групповым ценам) по среднегодовой цене

стоимости основных фондов

|

|

Фондоемкость

|

Обратный

фондоотдачи

|

|

Рентабельность

основных фондов

|

Отношение

прибыли, полученной за определенный период, к средней стоимости основных фондов

за тот же период

|

|

Коэффициент

интенсивного использования оборудования

|

Отношение

объема произведенной продукции за определенный период в натуральных или стоимостных

показателях к производственной мощности оборудования в соответствующих показателях.

|

|

Коэффициент

сменности оборудования

|

Отношение

количества отработанных станко-смен к количеству единиц оборудования

|

Таблица 25.4

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ОБОРОТНЫХ ФОНДОВ

|

Название

|

Определение

|

|

Коэффициент

оборачиваемости

|

Отношение

стоимости произведенной продукции (по оптовым ценам) за определенный период к

средних остатков оборотных фондов

|

|

Коэффициент

загрузка

|

Обратный

к коэффициенту оборачиваемости

|

|

Продолжительность

оборота

|

Отношение

количества дней в периоде к коэффициенту оборачиваемости за этот период

|

|

Рентабельность

оборотных фондов

|

Отношение

прибыли, полученной за определенный период, до средних остатков оборотных фондов

за тот же период

|

Таблица 25.5

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ТРУДА (ТРУДОВЫХ РЕСУРСОВ)

|

Название

|

Определение

|

|

Производительность

труда

|

Отношение

стоимости или количества произведенной продукции к затратам живого труда, что отражается

количеством отработанных человеко-часов.

Отражает

количество продукции, производимой за единицу рабочего времени

|

|

Трудоемкость

продукции

|

Обратный

к производительности труда. Отражает затраты труда на изготовление единицы

продукции

|

|

Фондовооруженность

|

Отношение

средней стоимости основных фондов за определенный период к среднесписочной

численности работников за тот же период

|

|

Зарплатомісткість продукции

|

Отношение

фонда оплаты труда к стоимости произведенной продукции за определенный период

|

Таблица 25. бы

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

|

Название

|

Определение

|

|

Коэффициент

эффективности капитальных вложений

|

Отношение

ежегодного прироста прибыли от осуществления капитальных вложений к сумме

капитальных вложений

|

|

Срок

окупаемости капитальных вложений

|

Обратный

коэффициенту эффективности капитальных вложений. Отображает количество лет,

за какую сумма прибыли перекроет сумму капитальных вложений

|

|

Сводные

расходы

|

Равна

сумме текущих затрат на единицу продукции по определенным вариантом и произведения

нормативного коэффициента эффективности и удельных (на единицу продукции)

капитальных вложений по тем же вариантом. Лучшим будет вариант с

минимальным значением суммарных затрат

|