РАЗДЕЛ V

РЕЗУЛЬТАТЫ И ЭФФЕКТИВНОСТЬ

ПРОИЗВОДСТВА

ТЕМА 24

ИЗДЕРЖКИ ПРОИЗВОДСТВА, СЕБЕСТОИМОСТЬ

ПРОДУКЦИИ И ЦЕНООБРАЗОВАНИЕ НА ПРЕДПРИЯТИИ

24.3.

Смета затрат и калькуляция себестоимости предприятия

Прежде всего следует определить, чем

отличается смета от калькуляции. Отличие статей калькуляции от

аналогичных элементов затрат (смета) заключается в том, что в первом случае

учитываются только расходы на определенное изделие, а во втором - все расходы

предприятия, независимо от того, где и на какие нужды они были осуществлены.

Построение учета операционных расходов

предприятия по экономическим элементам (смета) регламентируется действующим

Положением (стандартом) бухгалтерского учета «Расходы». В связи с этим

Национальным стандартом бухгалтерского учета в Украине предусмотрено такое

группировка затрат на производство:

- материальные затраты;

- оплата труда;

- отчисления на социальные

мероприятия;

- амортизация основных фондов и

нематериальных активов;

- прочие операционные расходы.

Общую сумму затрат по экономическим

элементами определяют по формуле:

где

Сп - полная себестоимость;

Вм - затраты на сырье

и материалы;

Взп - расходы на

заработную плату;

Всп - отчисления на

социальные нужды;

А - амортизация;

Вдр - другие операционные

расходы.

Группировка затрат по экономическим

элементам показывает материальные и денежные затраты предприятия без распределения их

на отдельные виды продукции и другие хозяйственные нужды. За экономическими

элементами нельзя определить себестоимость единицы продукции, поэтому наряду с

группировкой затрат по экономическим элементам затраты на производство

планируются и учитываются по статьям расходов (статьям калькуляции).

Итак, несколько глубже исследуя

структуру операционных расходов, определяем, что в состав элемента «Материальные

затраты» включается стоимость израсходованных в производстве (кроме продукции

собственного производства) сырья и основных материалов, покупных полуфабрикатов

и комплектующих изделий, топлива и энергии, строительных материалов, запасных

частей, тары и тарных материалов, вспомогательных и других материалов. При

исследовании элементу «Материальные затраты» важно определить долю определенного

элемента в общей сумме затрат сметы, для чего применяется такая

формула:

Элемент «Затраты на оплату труда»

состоит из заработной платы, премий и поощрений, компенсационных выплат,

оплат отпусков и другого неотработанного времени, другие расходы на оплату труда.

Для расчета доли используем такую формулу:

В состав элемента «Отчисления на

социальные мероприятия» включаются отчисления на пенсионное обеспечение,

отчисления на социальное страхование, страховые взносы на случай безработицы,

отчисления на индивидуальное страхование персонала предприятия, отчисления

на другие социальные мероприятия. Для данного элемента тоже находят долю по формуле

Состав элемента «Амортизация»

определяется суммой начисленной амортизации основных средств, нематериальных

активов, других необоротных материальных активов. Определяем долю для этого

элемента с помощью такой формулы:

Элементы «Прочие операционные расходы»

состоят из расходов операционной деятельности, которые не вошли в состав

перечисленных выше элементов, в частности расходы на командировки, услуги связи,

расходы на выплату материальной помощи, плата за расчетно-кассовое

обслуживание. Долю этого экономического элемента рассчитывают по следующей

формуле:

Стоимость израсходованных материальных

ценностей определяют одним из методов оценки выбытия запасов:

- идентифицированной себестоимости

соответствующей единицы запасов;

- средневзвешенной себестоимости;

- FIFO (по себестоимости первых по времени поступления запасов);

- LIFO (себестоимости последних по времени поступления запасов);

- нормативных затрат.

Анализ структуры себестоимости

позволяет выявить резервы снижения себестоимости, разработать соответствующие мероприятия.

Грунтование затрат по экономическим элементам используется для согласования

показателей себестоимости с другими разделами плана предприятия - материально-технического

снабжения, по труду и кадрам, финансовым планом. Такой анализ используется

также для расчета потребности в оборотных средствах, определении экономической

эффективности.

Для изучения структуры себестоимости

продукции все затраты на ее производство и реализацию группируются по

экономическим элементам затрат и по калькуляционным статьям расходов. Смета

затрат используется для определения общей потребности предприятия в

материалах и денежных ресурсах и состоит из приведенных выше статей. Группировки

расходов по статьям затрат дает возможность отслеживать затраты по их месту

и назначению, позволяет узнать сколько обходится предприятию производство и

реализация отдельных видов продукции. Планирование и учет себестоимости по статьям

расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался

уровень себестоимости, что показывает на направления ее снижения.

Согласно Национальному

стандарта 3, перечень статей калькуляций такой:

- сырье и материалы (не

учитывая возвратных отходов);

- топливо и энергия на

технологические цели;

- заработная плата производственных

рабочих (основная, дополнительная);

- отчисления на социальные

меры производственных рабочих;

- обще-производственные расходы;

- административные расходы;

- подготовка и освоение

производства;

- прочие производственные расходы;

- расходы на сбыт.

Такой перечень может быть шире и

более детализированным или уже, что зависит от отрасли промышленного производства

и его специфики. Следует обратить внимание на то, что перечисленные элементы затрат и

калькуляционные статьи используются в бухгалтерском учете при списании

соответствующих расходов на установленные счета. Именно поэтому, чтобы избежать

неоднозначного толкования состав расходов, они приводятся в строгом

соответствия Национальных стандартов бухгалтерского учета в Украине.

Итак, перечень и состав статей

калькулирование производственной себестоимости продукции устанавливается предприятием

с учетом специфики отрасли промышленности (сферы услуг) и вида деятельности

предприятия, а также особенностей технологии и организации производства и

реализации его продукции. Номенклатура статей калькуляции себестоимости

продукции формируется, исходя из распределения затрат на прямые и косвенные, а

косвенных затрат - на переменные и постоянные.

Различают три вида калькуляций:

- плановую;

- нормативную;

- отчетную.

В плановой калькуляции себестоимость

определяется путем расчета затрат по отдельным статьям, а в нормативной -

по действующим на данном предприятии нормам. Поэтому она, в отличие от плановой

калькуляции, в связи со снижением нормативов в результате проведения

организационно-технических мероприятий пересматривается, как правило, ежемесячно.

Отчетная калькуляция составляется на

основе данных бухгалтерского учета и показывает фактическую себестоимость изделия,

благодаря чему становится возможной проверка выполнения плана по себестоимости изделий и

выявление отклонений от плана на отдельных участках производства.

В промышленности применяется следующая

номенклатура основных калькуляционных статей:

а) сырье и материалы;

б) топливо и энергия на

технологические нужды;

в) основная заработная плата

производственных рабочих;

г) расходы на содержание и

эксплуатацию оборудования;

г) цеховые расходы;

д) обще-производственные расходы;

е) потери от брака;

есть) непроизводственные расходы.

Первые семь статей затрат образуют

обще-производственную себестоимость. Все статьи

вместе образуют полную себестоимость.

К переменным общепроизводственных

относят расходы на обслуживание и управление производством, которые изменяются

прямо пропорционально к изменению объема деятельности. Переменные общепроизводственные расходы

распределяются на себестоимость единицы продукции с использованием базы распределения

(часов работы оборудования, тарифной заработной платы основных производственных

рабочих объема деятельности, прямых расходов и т.п.), исходя из фактической

мощности отчетного периода.

К постоянным обще-производственных относят расходы на

обслуживание и управление производством, которые остаются неизменными при

изменении объема деятельности. Постоянные общепроизводственные расходы

распределяются на себестоимость единицы продукции с использованием базы распределения

(часов работы оборудования, тарифной заработной платы основных производственных

рабочих, объема деятельности, прямых расходов и т.п.) при нормальной мощности.

Однако особого внимания требует

типовая номенклатура статей калькуляции полной операционной себестоимости реализованной

продукции, которая включает:

- производственную себестоимость

реализованной продукции;

- административные расходы;

- расходы на сбыт;

- прочие операционные расходы;

- финансовые затраты.

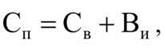

Следовательно, полную себестоимость по

калькуляционными статьями можно рассчитать по следующей формуле:

где

Св - производственная себестоимость;

Вн - непроизводственные расходы

(административные расходы, расходы на сбыт, другие операционные расходы, финансовые

расходы).

К административным расходам

включаются общехозяйственные расходы, связанные с управлением и обслуживанием

предприятия:

- общие корпоративные расходы

(организационные и представительские расходы, расходы на обнародование финансовой

отчетности, расходы на проведение годовых собраний владельцев корпоративных прав

т.д.);

- расходы на оплату труда,

отчисления на социальные мероприятия, расходы на служебные командировки персонала

аппарата управления предприятием и другого общехозяйственного персонала;

- расходы на связь;

- амортизация основных средств и

нематериальных активов общехозяйственного назначения;

- расходы на операционную аренду

основных средств и роялти, имеющих загальногосподарське назначения.

Расходы на сбыт включают расходы,

связанные с реализацией (сбытом) продукции и услуг. В состав косвенных расходов

по комплексной калькуляционной статье «Расходы на сбыт» относятся:

- стоимость услуг вспомогательных

производств предприятия и сторонних предприятий из упаковки готовой

продукции (товаров) на складах предприятия;

- расходы на ремонт товарной

тары;

- расходы на оплату труда и

отчисления на социальные мероприятия продавцов, торговых агентов, работников

подразделений предприятия, которые обеспечивают сбыт;

- комиссионное вознаграждение посторонних

торгово-посреднических предприятий за услуги по сбыту продукции (товаров)

предприятия;

- расходы на исследование рынка

(маркетинг), рекламу, затраты на предпродажную подготовку продукции (товаров);

расходы на служебные командировки работников, занятых сбытом;

- расходы на содержание основных

средств и нематериальных активов, используемых для сбыта продукции (товаров):

операционная аренда, роялти - платежи за право

использование зарегистрированных знаков на товары и услуги или торговой марки,

информации й коммерческого опыта - ноу-хау, других записей на носителях;

- расходы на транспортировку

готовой продукции (товаров) между складам подразделений (филиалов, представительств)

предприятия;

- расходы на гарантийный ремонт и

гарантийное обслуживание продукции предприятия.

В состав расходов на сбыт в

торговых организациях включаются расходы на обращение, за исключением расходов,

связанных с операционной деятельностью, административных расходов, финансовых

расходов.

В других операционных расходов

относят такие:

- расходы на исследования и

разработки в соответствии с Положением бухгалтерского учета 8 «Нематериальные

активы»;

- себестоимость реализованной иностранной

валюты, которая для целей бухгалтерского учета определяется путем пересчета

иностранной валюты в денежную единицу, является эквивалентом, выраженным в денежной

единицы Украины по курсу Национального банка Украины на дату продажи иностранной

валюты, плюс расходы, связанные с продажей иностранной валюты;

- расходы от операционной

курсовой разницы (расходы от изменения валютных курсов за операциями, активами и

обязательствам, связанным с операционной деятельностью предприятия);

- потери от обесценивания запасов;

- недостачи и потери от порчи

ценностей (кроме учтенных по статьям обще-производственных расходов);

- признанные штрафы, пени,

неустойки;

- расходы на содержание объектов

социально-культурного назначения;

- прочие операционные расходы.

К финансовым расходам относятся расходы

на проценты (за пользование полученным кредитам, выпущенным облигациям, по

финансовой аренде) и другие расходы предприятия, связанные с привлечением

заемного капитала. Потери от участия в капитале являются убытками от инвестиций в

ассоциированные, дочерние или совместные предприятия, которые учитываются методом участия

в капитале.

Методику калькулирования производственной

себестоимости продукции по номенклатуре статей в общем виде можно

прокомментировать так.

Производственная себестоимость включает в

своего состава такие статьи:

- стоимость сырья и материалов

(Вм);

- возвратные отходы производства

(Вэт);

- стоимость полуфабрикатов

собственного производства (нсп);

- стоимость покупных комплектующих

(Впк);

- расходы на топливо для

технологических целей (Вп);

- затраты на энергию для технологических

целей (Ве);

- основная заработная плата (сo);

- дополнительная заработная плата(зд);

- отчисления на социальные

потребности (Всп);

- затраты на воспроизводство

инструмента (Вис);

- расходы на содержание и

эксплуатацию оборудования (Вуе);

- расходы на разработку и

освоение новой продукции (Внп);

- прочие цеховые расходы (Вц);

- общепроизводственные расходы (Взв);

- потери от брака (Вб);

- прочие производственные расходы (Вин).

Следовательно, производственную себестоимость можно

рассчитать по такой формуле:

Расходы на сырье и материалы

рассчитываются как сумма произведений норм расхода различных видов сырья и

материалов (по спецификации на единицу продукции) и стоимости натуральной

единицы соответствующих видов сырья и материалов (по оценке их выбытия). Таким

образом, эту статью можно рассчитать по следующей формуле:

где

Нв - норма расхода материала на деталь;

Цм - цена единицы массы;

Кт- коэффициент,

учитывает транспортно-заготовительные расходы (2-10%);

Мпв - масса возвратных

отходов;

Цпв - цена возвратных

отходов.

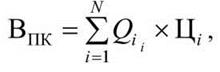

Затраты на покупные полуфабрикаты,

комплектующие изделия рассчитываются как сумма произведений количества полуфабрикатов и

комплектующих изделий (по спецификации на единицу продукции) и стоимости

натуральной единицы соответствующих видов полуфабрикатов и комплектующих изделий

(по оценке их выбытия). Для расчета данной статьи можно использовать формулу

где

Qи - количество покупных и-го вида;

Ци - цена единицы покупных и-го вида;

N - количество видов покупных в данном изделии.

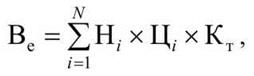

Затраты на топливо и энергию, на

технологические цели определяются, как сумма произведений норм расхода различных видов

топлива и энергии на технологические цели для производства единицы продукции и

соответствующих тарифов (цен) их поставки за натуральную единицу (за вычетом

налога на добавленную стоимость в установленных законодательством случаях). Следовательно,

формула расчета такая:

где

Ни - норма расхода /-го вида топлива;

Ци - цена единицы /-го вида топлива;

Кт- коэффициент, который

учитывает транспортно-заготовительные расходы по i-му виду топлива.

Стоимость электроэнергии рассчитывают

за двухставочними тарифам. При этом осуществляется плата за каждый киловатт

установленной мощности электрического оборудования и плата за киловатт-часа

потребленной электроэнергии. Кроме того, предприятия платят и за вырабатываемую их

электрооборудованием реактивную мощность. Затраты на топливо и энергию на

технологические цели относятся непосредственно на себестоимость отдельных видов

продукции на основе показаний приборов или установленных норм расходов на

производство продукции. Если прямое отнесение затруднено, то эти расходы включаются

в себестоимость пропорционально сметным ставкам.

Поворотные материальные отходы

рассчитываются как сумма произведений, разниц (в натуральных единицах) между нормой

расходования и чистой массой различных видов материалов на единицу продукции и

стоимости (за натуральную единицу) возможного использования или реализации

соответствующих видов материальных отходов. Возвратные отходы вычитаются.

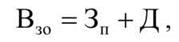

Расходы на оплату труда основных

производственных рабочих рассчитывают на основе тарифной заработной платы на

единицу продукции с учетом (в процентах к тарифу) всех доплат к тарифной

уровень заработной платы. Таким образом основную заработную плату находят по формуле

где

Сп - прямая заработная плата;

Д - доплата к прямой заработной платы.

Прямую заработную плату рассчитывают

по формуле:

гденв -

заработная плата рабочих-сдельщиков при изготовлении изделия;

Спп -

заработная плата рабочих с почасовой оплатой.

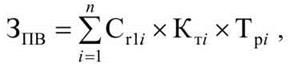

Заработную плату

рабочих-сдельщиков определяется по следующей формуле:

где

Сг1і- час тарифная ставка первого разряда для первого вида

сдельных работ;

Кте - тарифный коэффициент

разряда по i-той операции;

Три - трудоемкость по i-му

вида работ.

п - количество операций при

изготовленные изделия, которые оплачиваются по сдельной форме.

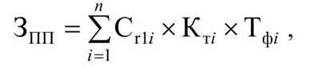

Заработную плату рабочих с

почасовой оплатой можно рассчитать по следующей формуле:

где

Сг1і- час тарифная ставка первого разряда для первого вида

почасовых работ;

Тт - время, отработанное

рабочими на i-м виде работ.

n - количество работ при изготовлении

изделия, которые оплачиваются по повременной форме.

Основная заработная плата рабочих,

занятых в производстве соответствующей продукции, непосредственно включается в

себестоимость этой продукции. Если отнесение части основной заработной платы

непосредственно на себестоимость затруднено, то она включается в себестоимость

пропорционально сметным ставкам этих расходов на единицу продукции.

Что касается дополнительной заработной

платы, то она непосредственно относится на себестоимость конкретных видов

продукции пропорционально основной заработной плате. Если прямое отнесение части

дополнительной заработной платы на себестоимость отдельных видов продукции затруднено,

то она включается в себестоимость на основе расчета сметной ставки этих

затрат на единицу продукции.

Отчисления на социальные мероприятия

рассчитываются как сумма произведений, установленных действующим законодательством ставок

соответствующих видов обязательных страховых сборов и размера расходов на оплату

труда основных производственных рабочих (в пределах расходов за предыдущей статьей),

на который начисляются страховые взносы. Этот элемент рассчитывается по следующей

формуле:

где

Впс - отчисления на обов’обязательное

государственное пенсионное страхование рабочих;

Всс- отчисления на

обязательное социальное страхование рабочих;

Вб

- отчисления на страхование на случай безработицы рабочих;

Вн

- отчисления на страхование на случай временной потери трудоспособности и

расходы, возникающие через рождение и смерть;

Внв - отчисления на

страхование от несчастного случая;

Вдр. - отчисления на

индивидуальное страхование работников и другие социальные мероприятия.

Страховые взносы на индивидуальное

страхование и другие социальные мероприятия устанавливаются соответствующими законами по

каждым отдельным видом страхования. Общепринятый процент отчислений на

социальные мероприятия составляет 37 % основной заработной платы.

Расходы на содержание и эксплуатацию

оборудование чаще всего рассчитывают по формуле

где

Вуэ - суммарная величина элементов затрат;

Вуэi - затраты на содержание i-го элемента;

Взои - основная заработная

плата на единицу i-го вида изделия;

Всзо - суммарная основная

заработная плата.

К элементам затрат относятся следующие:

- амортизационные отчисления от

стоимости производственного и подъемно-транспортного оборудования, цехового

транспорта, инструмента и оснастки, относящиеся к ОФ, других необоротных

материальных и нематериальных активов;

- расходы на содержание и

эксплуатацию производственного и недійового транспортного оборудования, транспортных

средств, инструмента и оснастки из состава основных средств;

- расходы на ремонты производственного

оборудование и подъемно-транспортного оборудования, цехового транспорта,

инструмента и оснастки;

- сумму выплаченных арендатором за

пользование основными средствами, другими необоротными материальными активами,

нематериальными активами;

- другие расходы, связанные с

содержанием и эксплуатацией оборудования других необоротных материальных активов,

нематериальных активов цеха.

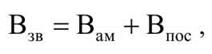

Общепроизводственные расходы можно

рассчитать по такой формуле:

где Взв -

обще-производственные расходы;

Вам -

переменные затраты;

Впос - постоянные затраты.

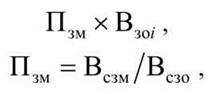

Если суммарное значение переменных

обще-производственных расходов распределяется на каждый объект пропорционально основной

заработной плате на каждый объект, то формула расчета такая:

или

где

Всми - переменные общепроизводственные расходы и-то элемента;

Всом - сумма переменных

занально-производственных затрат всех элементов.

Однако, если добавить к вышеупомянутым

статей статьи «Административные расходы», «Расходы на сбыт», «Другие операционные

расходы» и «Финансовые расходы», можно рассчитать по данной методике и полную

себестоимость.

Следовательно, административные расходы

рассчитываются по формуле

где

Вув - расходы, связанные с управлением производства;

Вуо - расходы на

содержание и обслуживание основных средств, других необоротных материальных

активов общехозяйственного назначения;

Воп - расходы на

обслуживание производственного процесса;

Пзп - налоги, сборы и

другие обязательные платежи;

Впп - затраты на

профессиональную подготовку работников аппарата управления и прочего

общехозяйственного персонала;

Ви3 - другие общехозяйственные

расходы.

Административные расходы разделяют на

постоянные и переменные. К переменным относят расходы на обслуживание и управление

предприятием, которые изменяются прямо пропорционально объему деятельности. Они

распределяются на каждый объект расходов пропорционально часам работы, заработной

плате, объема деятельности, прямых расходов и т.п., исходя из фактической мощности

отчетного периода. Следовательно, величину переменных затрат на единицу

и-то объекта можно найти по формуле:

где

Взаі - величина переменных затрат на единицу i-то

объекта;

Всза - суммарная величина

переменных административных расходов;

Впри - прямые затраты на i-й

объект;

Вспр - суммарная величина

прямых затрат;

Пс - доля переменных

административных расходов в отношении прямых расходов. Расходы на сбыт прямо

относятся на соответствующие виды продукции. Если это невозможно, то их определяют

по формуле

где

Взбі - расходы на сбыт единицы i-го изделия;

Всвб - суммарные затраты на

сбыт;

Сври - производственная

себестоимость единицы i-го изделия;

Соп - производственная

себестоимость выпуска продукции.

Итак, во время калькулирования затрат

предприятия можно применять следующие методы:

а) нормативный (расходы на

единицу продукции устанавливаются по нормам);

б) параметрический (расходы на

проектируемый изделие устанавливаются, исходя из зависимости уровня этих расходов от

изменения технико-экономических параметров изделия);

в) расчетно-аналитический

(прямые затраты на производство единицы продукции распределяются на основании

действующих норм, а косвенные - пропорционально заработной плате).

На ранних стадиях разработки

продукции, когда полностью не сформирована нормативная база, неизвестны цены на

ресурсы и отсутствует комплект технической документации, себестоимость продукции

можно определить лишь как прогнозную величину. Самые распространенные методы таких

расчетов:

- удельных весов;

- бальный;

- графоаналитический;

- корреляционный метод.