РАЗДЕЛ V

РЕЗУЛЬТАТЫ И ЭФФЕКТИВНОСТЬ

ПРОИЗВОДСТВА

ТЕМА 24

ИЗДЕРЖКИ ПРОИЗВОДСТВА, СЕБЕСТОИМОСТЬ

ПРОДУКЦИИ И ЦЕНООБРАЗОВАНИЕ НА ПРЕДПРИЯТИИ

24.2. Понятие о себестоимости изготовленной продукции и ее виды

Себестоимость продукции - это выраженные

в денежной форме совокупные затраты на подготовку и выпуск продукции. В более

обобщенном виде себестоимость можно определить как денежное выражение величины

ресурсов, используемых с определенной целью. Такое определение себестоимости содержит

в себе три важных момента:

- себестоимость отражает,

сколько и каких ресурсов было использовано в производстве;

- величина использованных ресурсов

представлена в денежном выражении, что позволяет рассчитывать общую стоимость

ресурсов;

- конкретная цель использования

ресурсов обусловливает необходимость четко установить объект себестоимости

(производство или реализация).

Себестоимость продукции как денежный

выражение затрат предприятия на производство и реализацию продукции характеризует

эффективность всего процесса производства на предприятии, потому что этот показатель

отражает:

- уровень организации производственного

процесса;

- производительность труда;

- технический уровень.

На практике не всегда себестоимость

продукции является полным отражением действительных затрат на ее производство: одни из них

имеют отношение к процессу производства продукции, но возмещаются за

счет прибыли, а другие входят в себестоимость, но не имеют прямой связи

с производством.

Выделяют следующие виды себестоимости:

а) в зависимости от времени формирования

затрат:

- плановая;

- фактическая;

- нормативная;

- сметная;

б) исходя из места формирования

затрат:

- цеховая;

- производственная;

- полная;

в) в зависимости от продолжительности

расчетного периода:

- месячная;

- квартальная;

- годовая;

г) по составу продукции:

- товарная;

- валовая;

- реализована;

- незавершенное производство;

г) по степени охвата

предприятий:

- индивидуальная;

- отраслевая.

Дадим определение основных видов

себестоимости.

Плановая себестоимость изготовленной

продукции представляет собой прогноз величины затрат конкретной хозяйственной организации на

изготовление конкретной продукции.

Фактическая себестоимость продукции - это

сумма расходов, осуществленных конкретной хозяйственной организацией в ходе изготовления

продукции за условий, сложившихся на производстве.

Целью учета фактической

себестоимости продукции является своевременное, полное и достоверное отражение фактических

расходов, связанных с производством продукции и ее реализации заказчику,

выявление отклонений от ожидаемых значений, а также контроль за использованием

материальных, трудовых и финансовых ресурсов. Кроме того, данные учета

себестоимости продукции используются в процессе анализа для выявления

внутри организации производственных резервов, а также при определении фактических

финансовых результатов хозяйственной деятельности организации и ее подразделений.

Сметная себестоимость определяется

хозяйственной организацией в ходе составления необходимого комплекса проектных

документов по сметным нормам и ценам, действующим на момент ее

расчета. Она является базой для расчета плановой себестоимости изготовленной

продукции и дает возможность, с одной стороны, хозяйственной организации прогнозировать

уровень своих будущих затрат, а с другой - предоставляет возможность заказчику оценить

пределы (рамки), в которых может осуществляться торг с этой организацией. И наконец,

сметная себестоимость является одним из документов, по которым государственные органы

налогообложения контролируют доходы конкретной сделки некоторых хозяйственных

организаций.

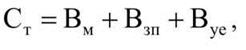

Для экономической оценки

вариантов техники и выбора наиболее эффективного из них рассчитывается прежде всего

технологическая себестоимость, которую можно представить как сумму затрат цеха,

непосредственно связанные с выполнением технологических операций. Этот вид

себестоимости рассчитывают по формуле:

где

Вм - стоимость сырья и материалов;

Взп - основная и

дополнительная заработная плата;

Вуэ - расходы на

эксплуатацию и содержание оборудования.

Цеховая себестоимость складывается из

всех затрат цеха на производство определенного вида продукции. Она рассчитывается по

формуле

где

Вм - стоимость сырья и материалов;

Вэт - возвратные отходы

производства;

Внсп - стоимость

полуфабрикатов собственного производства;

Впк - стоимость покупных

комплектующих;

Вп - затраты на топливо

для технологических целей;

Вэ - затраты на энергию

для технологических целей;

Взо - основная заработная

плата;

Взд - дополнительная заработная

плата;

Всп - отчисления на

социальные нужды;

Вис - расходы на

воспроизведение инструмента;

Вуэ - расходы на содержание

и эксплуатацию оборудования;

Вны - расходы на разработку

и освоения новой продукции;

Вц - прочие цеховые расходы;

Вб - потери от брака.

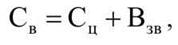

Таким образом, исходя из места

формирование затрат, основными являются показатели производственной и полной себестоимости.

Следовательно, производственная себестоимость - это сумма всех производственных затрат, а полная

себестоимость - это сумма производственной себестоимости и непроизводственных расходов.

С помощью производственной себестоимости

учитывается незавершенное производство и изготовленная продукция, которая находится

в виде товарно-материальных запасов предприятия. Производственная себестоимость

лежит в основе формирования себестоимости реализованной продукции. Этот вид

себестоимости рассчитывают по формуле:

где

Взв - обще-производственные расходы.

В состав непроизводственных расходов

относятся операционные непроизводственные расходы (административные расходы, расходы на

сбыт и т.д.), а также затраты за период, связанные с привлечением заемного

капитала.

Показатель полной себестоимости

используется для определения финансовых результатов деятельности предприятия,

анализа рентабельности и ценообразования продукции.

Необходимо определить, что

индивидуальная себестоимость показывает уровень организации производства,

автоматизации и механизации, специализации и концентрации, что является неодинаковыми

для разных предприятий одной отрасли.

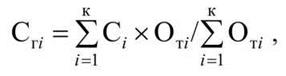

Однако отраслевая себестоимость данного

вида продукции показывает средний по отрасли уровень техники, организации

производства, производительность труда и прогрессирующих норм расходов материальных

ресурсов. Этот показатель можно вычислить по формуле

где

Сri - среднеотраслевая себестоимость i-го изделия;

Сi - индивидуальная себестоимость с

производства i-го изделия на i-м предприятии;

ВTi - объем товарной продукции с

производства i-го изделия на i-м предприятии;

К - количество предприятий отрасли, выпускающих i-й

изделие.

Определение себестоимости единицы

продукции по установленным статьям (номенклатуре) затрат называется

калькулированием. Однако различают калькулирования плановой (вычисляется по

плановыми нормами и нормативами) и отчетной

себестоимости (рассчитывается по фактическим данным).