РАЗДЕЛ IV

ПЛАНИРОВАНИЕ И МОТИВАЦИЯ ДЕЯТЕЛЬНОСТИ

ТЕМА 22

МОТИВАЦИЯ И ОПЛАТА ТРУДА

22.5. Оплата

труда руководителей, специалистов и служащих

Основу организации оплаты труда

руководителей, специалистов и служащих составляют схемы должностных окладов, а

также действующие формы и системы заработной платы. Величина оклада зависит от

должности.

Перечень должностей названных выше

категорий приводится в квалификационном справочнике должностей руководителей,

специалистов и служащих, который является нормативным документом, который содержит обще-отраслевые

квалификационные характеристики.

В них указываются должностные

обязанности, требования к знаниям и стажу работы по специальности, уровня и профиля

профессиональной подготовки руководителей, специалистов и служащих. Квалификационная

характеристика работника каждой должности в этом справочнике состоит из таких

трех разделов: «Должностные обязанности», «Должен знать», «Квалификационные требования».

Этот справочник предназначен для применения на предприятиях с целью обеспечения

рационального разделения обязанностей, найдоцільнішої расстановки и использования кадров

руководителей, специалистов и служащих, для определения их должностных

обязанностей, обоснование квалификационных требований при подборе кадров, создание

резерва и профессионального обучения кадров и для установления должностных окладов.

Должностной оклад - это ежемесячный

размер почасовой заработной платы, установленный в централизованном порядке для

определенной должности управленческого персонала, специалистов и служащих.

Должностные оклады как форма оплаты

труда применяются также в тех случаях, когда работники в течение рабочего

времени выполняют физическую работу, так и функции служащих или специалистов. По

этой формой оплачивается, например, труд раздатчиков инструмента,

кладовщиков, лифтеров грузовых лифтов, водителей инвалидов и др.

Размер заработной платы за

должностными окладами регулируется утвержденной правительством схеме должностных окладов с

учетом значения той или иной области, в зависимости от особенностей

производства, условий труда, объема и сложности работы, уровня ответственности,

квалификации работников и т.д.

В схемах должностных окладов по

каждой должности может предусматриваться один уровень или вилка равной оклада

(например, минимальный и максимальный размер оклада).

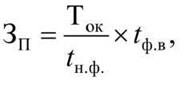

Труд руководителей, служащих и

специалистов оплачивается почасово с учетом размера определенного им

должностного оклада и фактически отработанного времени. Начисляют заработную плату

по формуле

где

Сп- размер месячной заработной платы соответствующего работника, труд

которого оплачивается по должностным окладом, грн.;

Ток - должностной оклад

работника, грн.;

tн.ф.

- номинальный месячный фонд рабочего времени работника, ч.;

tф.в.

- фактически отработано времени работником в течение месяца, час.

Вместе с тем, наряду с простой повременной

заработной плате руководителям, служащим и специалистам могут начисляться

премиальные доплаты.

Система надбавок и доплат к

тарифных ставок также является нормативным документом. Большинство из них

регламентируется трудовым законодательством, некоторые устанавливаются непосредственно на

предприятии. В любом случае принятая на предприятии система надбавок и

доплат к тарифным ставкам не должна создавать для работников условия хуже,

чем предусмотренные действующим законодательством, отраслевым и генеральным тарифным

соглашениям.

Надбавки связанные с качеством

конкретного работника и имеют четко выраженный стимулирующий характер. Основные их

виды такие:

- за высокое профессиональное

мастерство рабочих;

- за высокие достижения в труде

специалистов;

- за выслугу лет;

- за выполнение особо важной

работы на срок ее выполнения;

- за знание и использование в

работе иностранных языков.

Доплаты связаны с характеристикой

сферы трудовой деятельности и имеют компенсационный характер.

Начисления этих доплат осуществляется

при условии выполнения и перевыполнения плана производства продукции установленной

номенклатуры и ассортимента, роста производительности труда на предприятии,

уменьшение себестоимости, выполнение и перевыполнение плана по поставкам продукции

т.д.

Работники основных производственных цехов

(участков) могут преміюватися по результатам работы ежемесячно, а работники

аппарата управления по результатам работы в течение квартала или год.

Должностные оклады служащих, занятых

на работах с вредными условиями труда, обычно повышают на 10 %, а с

особо вредными условиями и в горячих работах - на 15 %.

Оклады научных сотрудников

устанавливались согласно должностей: младшего научного сотрудника,

научного сотрудника, старшего научного сотрудника, ведущего научного

сотрудника и главного научного сотрудника.

В бюджетных учреждениях для

соответствующих категорий работников используют строго фиксированные значения

должностных окладов. Проводятся периодические аттестации служащих.

Используются надбавки и доплаты за достижение высокого качества и эффективности

труда работников, их премирование, оплата труда по контракту.

Контрактная система оплаты труда

основывается на заключении договора между работодателем и исполнителем, в котором

оговариваются режим и условия труда, права и обязанности сторон, уровень оплаты

труда и др. По договору может оплачиваться время пребывания исполнителя на

предприятии, фирме (почасовая оплата труда) или конкретное выполненное задание

(сдельная оплата).

В 2005 году Правительство Украины восстановил и

утвердил Единую тарифную сетку разрядов и коэффициентов по оплате труда

работников учреждений, заведений и организаций отдельных отраслей бюджетной сферы, которая

имеет 25 разрядов. Повышение окладов предусмотрено раза в год (с 1 января, 1

июля, 1 декабря).

Так, на 1 января 2007 года действовала

сетка, которая приведена в табл. 22.3.

Должностные оклады (тарифные ставки) по

разрядами Единой тарифной сетки определяются путем умножения оклада (ставки). 1

тарифного разряда на соответствующий тарифный коэффициент [с соблюдением такого

порядка округления: в случае, когда должностной оклад (тарифная ставка) определены в

гривнях с копейками, цифры к 0,5 отвергаются, от 0,5 и выше - округляются

к одной гривне].

На промышленных предприятиях действует

система участия в прибылях, которая предусматривает распределение определенной части прибыли

предприятия между его работниками. Такое распределение может проводиться в форме

денежных выплат или распространения акций между работниками предприятия.

Внедрение такой системы объясняется тем, что существующие системы оплаты труда не

вызывают у работников реальной заинтересованности в значительных общих

результатах работы предприятия. А справедливый и понятный для всех распределение

части прибыли между собственником предприятия, администрацией, специалистами и

рабочими создает условия для хорошего психологического климата в коллективе и

процветания предприятия.

Выплаты из прибыли зависят от

уровня затрат на производство, цен, финансового состояния предприятия; их размеры

определяются отдельным соглашением между соответствующими сторонами (при заключении тарифных

сделок).

Таблица 22.3

ОКЛАДЫ И СТАВКИ БЮДЖЕТОВ В ЗАВИСИМОСТИ ОТ

РАЗРЯДА

|

Разряд

|

Тарифные коэффициенты

|

Ставки или оклад (в грн.) на

1.01.2007 г.

|

|

1

|

1

|

400

|

|

2

|

1,03

|

412

|

|

3

|

1,06

|

424

|

|

4

|

1,09

|

436

|

|

5

|

1,12

|

448

|

|

6

|

1,15

|

460

|

|

7

|

1,18

|

472

|

|

8

|

1,22

|

488

|

|

9

|

1,31

|

524

|

|

10

|

1,4

|

560

|

|

11

|

1,5

|

600

|

|

12

|

1,61

|

644

|

|

13

|

1,72

|

688

|

|

14

|

1,84

|

736

|

|

15

|

1,97

|

788

|

|

16

|

2,11

|

844

|

|

17

|

2,26

|

904

|

|

18

|

2,37

|

948

|

|

19

|

2,49

|

996

|

|

20

|

2,61

|

1044

|

|

21

|

2,74

|

1096

|

|

22

|

2,88

|

1152

|

|

23

|

3,02

|

1208

|

|

24

|

3,17

|

1268

|

|

25

|

3,35

|

1340

|

Системы участия в прибылях

дифференцируются на систему оценки заслуг, систему премиальных выплат, систему

коллективного стимулирования, систему участия в прибылях в зависимости от

производительности труда и др.

Справедливый, четкий и понятный

для всех распределение части прибыли между «экономическими агентами» - собственником,

администрацией, специалистами и рабочими - все больше становится основой не только

надлежащего социально-психологического климата, но и процветания любого предприятия

(фирмы).

Дополнительные выплаты из прибыли

зависят от многих обстоятельств, включая, в частности, уровень расходов на

производство и цен, конкурентные позиции и финансовую ситуацию предприятия и т.п.

их размеры определяются отдельным соглашением, заключаемым между соответствующими

сторонами в рамках проведения коллективных переговоров на предприятии - как

правило, при заключении тарифных соглашений.

В условиях оплаты труда по тарифам и

окладам достаточно сложно избавиться от уравниловки, преодолеть противоречие между

интересами отдельного работника и всего коллектива. В качестве усовершенствования

организации и стимулирования труда на некоторых предприятиях внедрены бестарифные

модели оплаты труда.

Для управленческого персонала

бестарифная система оплаты труда предусматривает корректировку их заработка

в зависимости от объема реализации продукции.

По данной системе заработная плата

всего коллектива предприятия от директора до отдельного работника представляет собой

долю работника в фонде оплаты труда всего предприятия или отдельного

подразделения. В этих условиях фактическая величина заработной платы каждого работника.

зависит от таких факторов:

- квалификационного уровня;

- коэффициента трудового участия

(КТУ);

- фактически отработанного времени.

Конкретно порядок распределения

заработка между членами коллектива определяется в коллективном договоре.

Общими чертами для безтарифних

систем являются:

- гарантии работникам только

минимального обязательного уровня заработной платы не ниже законодательно

установленной минимальной заработной платы;

- определение сначала общей

суммы заработанной коллективом заработной платы, затем вычитания из нее суммы

гарантированной минимальной оплаты всех работников коллектива, затем распределения

остатка между членами коллектива по определенным заранее установленными условиями;

- одинаковые условия относительно возможности

влияния на размер своей заработной платы всех работников коллектива независимо

от категории и должности.

Во время распределения остатка заработной

платы между членами коллектива важная роль отводится КТУ, который является обобщенным

показателем,

что

отражает реальный вклад каждого участника бригады в общие результаты

деятельности с учетом индивидуальной производительности, качества труда,

отношение к труду.

Методы разработки систем безтарифних

организации оплаты труда могут быть различными. Пример одной из них, которая может

применяться на промышленном предприятии, приводится ниже.

Так, квалификационный уровень

работника предприятия устанавливается всем членам трудового коллектива и

определяется как результат от деления фактической заработной платы работника за

прошлый период на минимальный уровень заработной платы, сложившийся за тот же

период.

Потом всех рабочих предприятия

распределяют на десять квалификационных групп, исходя из квалификационного уровня

рабочих и квалификационных требований к работникам различных профессий.

Для каждой из групп устанавливается

свой квалификационный уровень (табл. 22.4).

Таблица 22.4

СИСТЕМА КВАЛИФИКАЦИОННЫХ УРОВНЕЙ

|

Квалификационная группа

|

Квалификационный

балл

|

|

1.

Руководитель предприятия

|

4,5

|

|

2.

Главный инженер

|

4,0

|

|

3.

Заместитель директора

|

3,6

|

|

4.

Руководители подразделений

|

3,25

|

|

5. Ведущие

специалисты

|

2,65

|

|

6.

Специалисты и высоко квалификационные рабочие

|

2,5

|

|

7.

Специалисты второй категории и квалифицированные рабочие

|

2,1

|

|

8.

Специалисты третьей категории и квалифицированные рабочие

|

1,7

|

|

9.

Специалисты и рабочие

|

1,3

|

|

10.

Неквалифицированные рабочие

|

1,0

|

КТУ выставляется всем работникам

предприятия, включая директора.

Расчет заработной платы

определяется в такой последовательности:

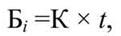

- определяется количество баллов,

заработанным каждым рабочим (и):

где

К - квалификационный уровень;

t - количество фактически отработанных

часов.

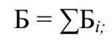

Общую сумму баллов (Б), набранных

всеми работниками предприятия, подсчитывают по формуле:

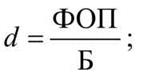

- определяется доля фонда оплаты труда, приходящаяся на

оплату одного балла:

- рассчитывается заработок каждого

работника за прошедший месяц (Сi

) по формуле

Пример. Фонд оплаты труда (ФОТ)

цеха за месяц составил 18 500 тыс. грн. Общее количество баллов, которое коллектив

набрал в прошлом месяце, ∑ Быи

= 18200,23. Доля

фонда оплаты труда, которая приходит на оплату одного балла:

d = 18 500 / 18 200,23 = 1,016 тыс.

грн. Квалификационный уровень - 2,1. Количество отработанных часов - 180,5, КТУ

- 1,1.

Тогда количество баллов, заработанных и-м

работником, составит:

а

заработная плата