ЧАСТЬ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

Раздел 4.

Система счетов бухгалтерского

учета и двойная запись

4.4.

Двойное отображение операций на счетах

и

его обоснованность

Рассматривая тему “Бухгалтерский

баланс” и в частности вопрос “Изменения в балансе, вызванные хозяйственными

операциям”, мы выяснили, что существует четыре типа хозяйственных операций, которые

приводят к двойным и равновеликих изменений или только в структуре хозяйственных

средств (т.е. актива), или только в структуре источников хозяйственных средств

(то есть пассива), или в структуре средств и источников одновременно (т.е. актива и

пассива).

Исходя из того, что различные виды

хозяйственных средств и источников их образования находят свое отражение на

отдельных бухгалтерских счетах, - отражение операций, которые происходят на

счетах бухгалтерского учета, осуществляется способом двойной записи. Суть

двойной записи заключается в том, что каждая хозяйственная операция в

хронологической последовательности находит свое отражение как минимум на двух

взаимосвязанных бухгалтерских счетах в одной и той же сумме: на одном -

по дебету, на другом - по кредиту.

Отражение каждой хозяйственной

операции на счетах способом двойной записи обеспечивает: 1) полноту

отображение и равенство изменений по дебету одного и кредиту другого счета; 2)

осуществление контроля за движением хозяйственных средств и источников их образования.

Взаимосвязь, возникающая при

осуществлении хозяйственных операций между счетами бухгалтерского учета,

называется корреспонденцией счетов. Установить корреспонденцию счетов

означает определить дебет одного и кредит другого счета.

Отражение хозяйственной операции

на счетах с указанием соответствующей суммы называется бухгалтерской

проводкой. В свою очередь бухгалтерские проводки делятся на два вида:

1) простые;

2) сложные.

Простые бухгалтерские проводки - это

проводки, в которых принимают участие два бухгалтерских счета, один из которых

дебетуется, а другой кредитуется.

Сложные бухгалтерские проводки - это

проводки, в которых принимают участие более двух бухгалтерских счетов. Сложные бухгалтерские

проводки бывают двух типов: 1) когда один счет дебетуется, а два и более

счета кредитуются; 2) когда один счет кредитуется, а два и более

дебетуются.

Для того, чтобы правильно определить

корреспонденцию счетов (т.е. установить бухгалтерскую проводку), надо

сделать следующее:

1) необходимо верно определить

экономическое содержание хозяйственной операции, то есть ответить на вопросы, которые

изменения произошли между хозяйственными средствами и источниками их образования, а также

хозяйственными процессами в результате осуществления операции;

2) четко определить содержание и

назначение бухгалтерских счетов, на которых найдет отражение данная

хозяйственная операция (активные, пассивные, активно-пассивные);

3) зная, какие изменения произошли и на

каких именно счетах, определяем корреспонденцию счетов.

Отражение хозяйственных операций

на бухгалтерских счетах путем использования способа двойной записи

рассмотрим на конкретных примерах.

На протяжении отчетного периода на

предприятии имели место следующие хозяйственные операции:

Хозяйственная операция №1.

Получены производственные запасы на

предприятие с оплатой с расчетного счета на сумму 3000 грн.

Хозяйственная операция №2.

Получено в банке краткосрочную

заем и зачислено на расчетный счет предприятия на сумму 6400 грн.

Хозяйственная операция №3.

Погашена с расчетного счета

предприятия часть краткосрочной ссуды банка на сумму 4000 грн.

Хозяйственная операция №4.

Часть нераспределенной прибыли

направлено на увеличение уставного капитала предприятия на сумму 8000 грн.

Для удобства установки типа

хозяйственных операций и определения корреспонденции между счетами воспользуемся

журналом регистрации хозяйственных операций условного предприятия “Росток”

(табл. 4.2).

Таблица 4.2.

Журнал регистрации хозяйственных

операций предприятия “Росток”.

|

№

операции

|

Содержание

операции

|

Сумма,

грн.

|

Тип

операции

|

Корреспондирующие счета

|

|

дебет

|

кредит

|

|

1.

|

Получено

производственные запасы с оплатой с расчетного счета

|

3000

|

1

|

Сч. 20

“Производственные

запасы”

(+)

|

Сч. 31

“Счета в банках”

(-)

|

|

2.

|

Получено

в банке краткосрочную ссуду и зачислено на расчетный счет предприятия

|

6400

|

3

|

Сч. 31

“Счета в банках”

(+)

|

Сч. 60

“Краткосрочные

займы”

(+)

|

|

3.

|

Погашено

с расчетного счета часть краткосрочного займа банка

|

4000

|

4

|

Сч. 60

“Краткосрочные

займы”

(-)

|

Сч. 31

“Счета в банках”

(-)

|

|

4.

|

Часть

нераспределенной прибыли направлена на увеличение уставного капитала

|

8000

|

2

|

Сч. 44

“Нераспределенные прибыли (непокрытые

убытки)”

(-)

|

Сч. 40

“Уставный

капитал”

(+)

|

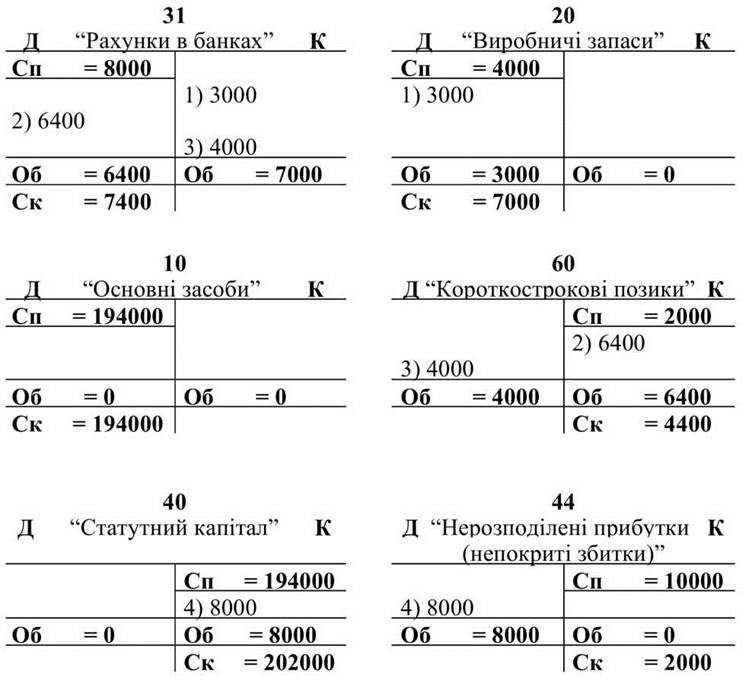

Перед тем, как разнести хозяйственные

операции из журнала регистрации на счета бухгалтерского учета, откроем

соответствующие счета, то есть внесем начальное сальдо (Сп) по счетам на начало

периода (рис. 4.10):

Сч. 31 “Счета в банках”

- 8000 грн.,

Сч. 20 “Производственные запасы”

- 4000 грн.,

Сч. 10 “Основные средства” -

194000 грн.,

Сч. 60 “Краткосрочные займы”

- 2000 грн.,

Сч. 40 “Уставный капитал”

- 194000 грн.,

Сч. 44 “Нераспределенные прибыли

- 10000 грн.

(непокрытые убытки)”

После открытия счетов по каждому

из них находят свое отражение соответствующие хозяйственные операции; в конце

периода по дебету и кредиту

подсчитываются обороты (Об) и выводится конечное сальдо (Ск) по каждому счету

Отражения осуществленных

хозяйственных операций способом двойной записи по счетам представлено на

рис. 4.10.

Рис. 4.10. Отображение

хозяйственных операций способом двойной записи на бухгалтерских счетах.

Влияние осуществленных хозяйственных

операций на изменения в балансе представлено в (табл. 4.З.).

Как видно из представленного баланса (табл. 4.3.) по некоторым его статьям

произошло увеличение, по некоторым - уменьшение, а в целом отмечается рост

баланса на конец периода по сравнению с начальными данными.

Подытоживая вышеизложенное, надо

отметить, что по данным разноски остатков и осуществленных записей способом

двойной записи на бухгалтерских счетах можно вывести три закономерности:

Таблица 4.3

БАЛАНС

предприятия “Росток”

|

Актив

|

Пассив

|

|

Название

статьи

|

На

начало, тыс. грн.

|

На

конец, тыс. грн.

|

Название

статьи

|

На

начало, тыс. грн.

|

На

конец, тыс. грн.

|

|

Основные

средства

|

194,0

|

194,0

|

Уставный

капитал

|

194,0

|

202,0

|

|

Производственные

запасы

|

4,0

|

7,0

|

Нераспределенные

прибыли (непокрытые убытки)

|

10,0

|

2,0

|

|

Счета в

банках

|

8,0

|

7,4

|

Краткосрочные

займы

|

2,0

|

4,4

|

|

Баланс

|

206,0

|

208,4

|

Баланс

|

206,0

|

208,4

|

1) учитывая равенство между

хозяйственными средствами и источниками их образования на начало периода, надо

отметить, что сумма начальных остатков (сальдо) по всем активным счетам

равен сумме начальных остатков по всем пассивным счетам. В нашем случае

по данным рис. 4.10 это:

Сп (дэб)

8000+4000+194000 = Сп (кред)2000+194000 +10000

2) учитывая требования относительно двойного

отражение хозяйственных операций на счетах бухгалтерского учета, надо

отметить, что сумма оборотов по дебету всех счетов равняется сумме оборотов по

кредиту всех счетов. В нашем случае по данным рис. 4.10 это:

Об (дэб) 6400+3000+0+4000+0+8000 =

= Об (кред) 7000+0+0+6400+8000+0;

3) учитывая равенство между

хозяйственными средствами и источниками их образования на конец периода, надо

отметить, что сумма конечных остатков (сальдо) по всем активным счетам

равен сумме конечных остатков (сальдо) по всем пассивных счетах. В нашем

случае по данным рис. 4.10 это:

Ск (дэб)

7400+7000+194000 = Ск (кред) 4400+202000+2000.