ЧАСТЬ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

Раздел 4.

Система счетов бухгалтерского

учета и двойная запись

4.3. Классификация

счетов бухгалтерского учета

С целью глубокого понимания осуществляемых

хозяйственных операций и их отражение на счетах бухгалтерского учета

бухгалтерские счета необходимо определенным образом классифицировать.

Классификация счетов предусматривает их

группировка по соответствующим однородным признакам.

Бухгалтерские счета классифицируются

по двум признакам:

1) по экономическому содержанию;

2) по назначению и структуре.

Классификация счетов по экономическому

содержанием дает возможность сгруппировать счета в зависимости от того, что на них

учитывается.

Классификация счетов по назначению

и структурой дает

возможность

выяснить для каких целей и получения каких показателей счет предусмотрено, что

отображается по дебету и кредиту, а также что характеризует остаток

соответствующего счета.

Заметим, что обе классификации

счетов являются взаимосвязанными и дополняют друг друга.

Классификация счетов по экономическому

содержанием

Классификация счетов

бухгалтерского учета по экономическому содержанию дает возможность сгруппировать счета

в зависимости от того, что непосредственно на них учитывается.

Учитывая классификацию объектов

предмета бухгалтерского учета бухгалтерские счета делятся на три группы:

1) счета для учета хозяйственных

средств;

2) счета для учета

источников образования хозяйственных средств;

3) счета для учета хозяйственных

процессов.

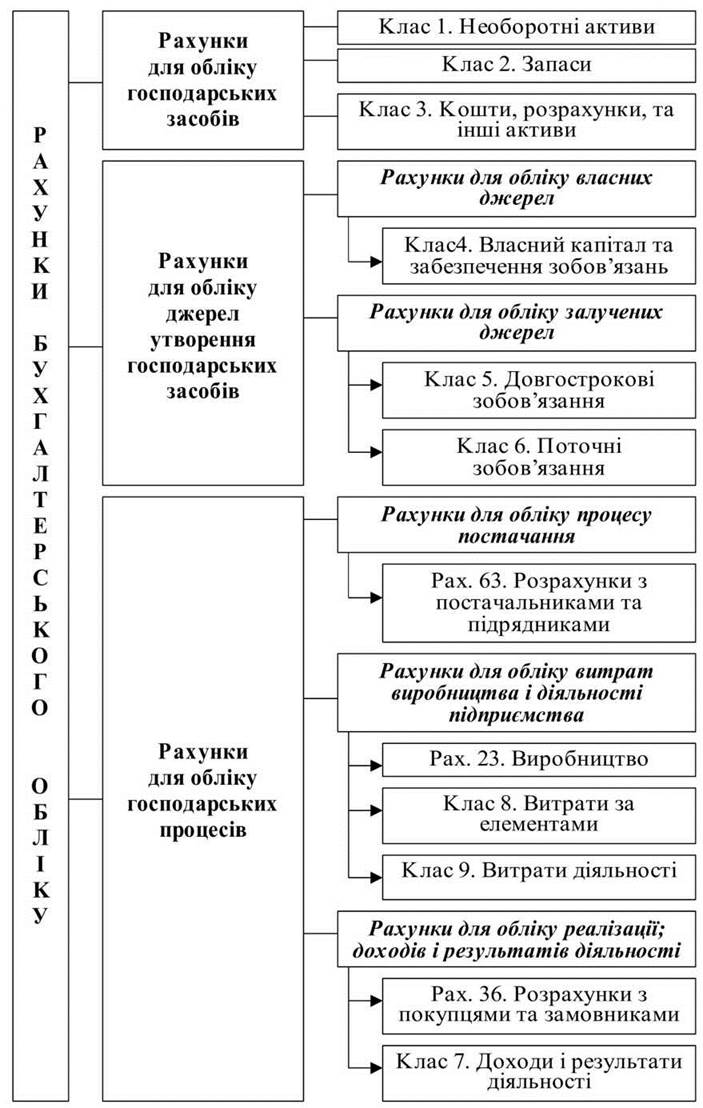

Классификация счетов по экономическому

содержанию представлена на рис. 4.8.

Планом счетов бухгалтерского

учета предусмотрены следующие счета для учета хозяйственных средств:

- класс 1. “Необоротные

активы (сч. 10 “Основные средства”, рах.12 “Нематериальные активы” и др.);

- класс 2. “Запасы” (сч. 20

“Производственные запасы”, сч. 25 “Полуфабрикаты” и др.);

- класс 3. “Средства,

расчеты и другие активы” (сч. З0 “Касса”, сч. 31 “Счета в банках”, сч. 37

“Расчеты с разными дебиторами” и др.).

Рис. 4.8. Классификация счетов по

экономическим содержанием

Наряду с тем, счета для учета

источников образования хозяйственных средств подразделяются на:

- счета для учета

собственных источников;

- счета для учета

привлеченных источников.

Счета для учета собственных источников

нашли свое отражение в классе 4 “Собственный капитал и обеспечение

обязательств” Плана счетов бухгалтерского учета, в частности на счетах: сч.

40 “Уставный капитал”, сч. 44 “Нераспределенные прибыли (непокрытые убытки)”,

сч. 48 “Целевое финансирование и целевые поступления” и др.

Счета для учета привлеченных источников

нашли свое отражение в классе 5 “Долгосрочные обязательства” и 6 классе

“Текущие обязательства” Плана счетов бухгалтерского учета, в частности на

счетах: сч. 50 “Долгосрочные займы”, сч. 51 “Долгосрочные векселя

выданные”, сч. 60 “Краткосрочные займы”, сч. 62 “Краткосрочные векселя

выданные”, сч. 64 “Расчеты за налогами и платежами”, сч. 66 “Расчеты по

выплатам работникам” и др.

Счета для учета хозяйственных

процессов подразделяются в свою очередь на:

- счета для учета

процесса снабжения;

- счета для учета

издержек производства и деятельности предприятия;

- счета для учета

реализации, доходов и результатов деятельности.

К счетов по учету процесса

поставки относится сч. 63 “Расчеты с поставщиками и подрядчиками”

класса 6 “Текущие обязательства”, а также счет, на котором проводится

отражение транспортно-заготовительных расходов предприятия.

Счета для учета затрат

производства и деятельности предприятия включают:

- счет 23 “Производство”

класса 2 “Запасы”, по которому осуществляется учет расходов, связанных с

производством;

- счета класса 8

“Расходы по элементам” по которым осуществляется учет затрат по элементам затрат

(материальные затраты, затраты на оплату труда, отчисления на социальные

мероприятия, амортизация и прочие операционные расходы) на отдельных счетах по

ежемесячным списанием сальдо счетов на счет 23 “Производство” и счета

класса 9 “Расходы деятельности”;

- счета класса 9

“Расходы деятельности”, на отдельных счетах которого отражают в том числе: сч. 91

“Общепроизводственные расходы”, сч. 92 “Административные расходы” и др.

К счетов по учету реализации,

доходов и результатов деятельности относятся:

- счет 36 “Расчеты

с покупателями и заказчиками” класса 3 “Средства, расчеты и прочие активы”;

- счета класса 7

“Доходы и результаты деятельности”, по которым в разрезе отдельных счетов

осуществляется учет доходов от реализации продукции, работ и услуг,

инвестиционной и финансовой деятельности, а также финансовых результатов

предприятия.

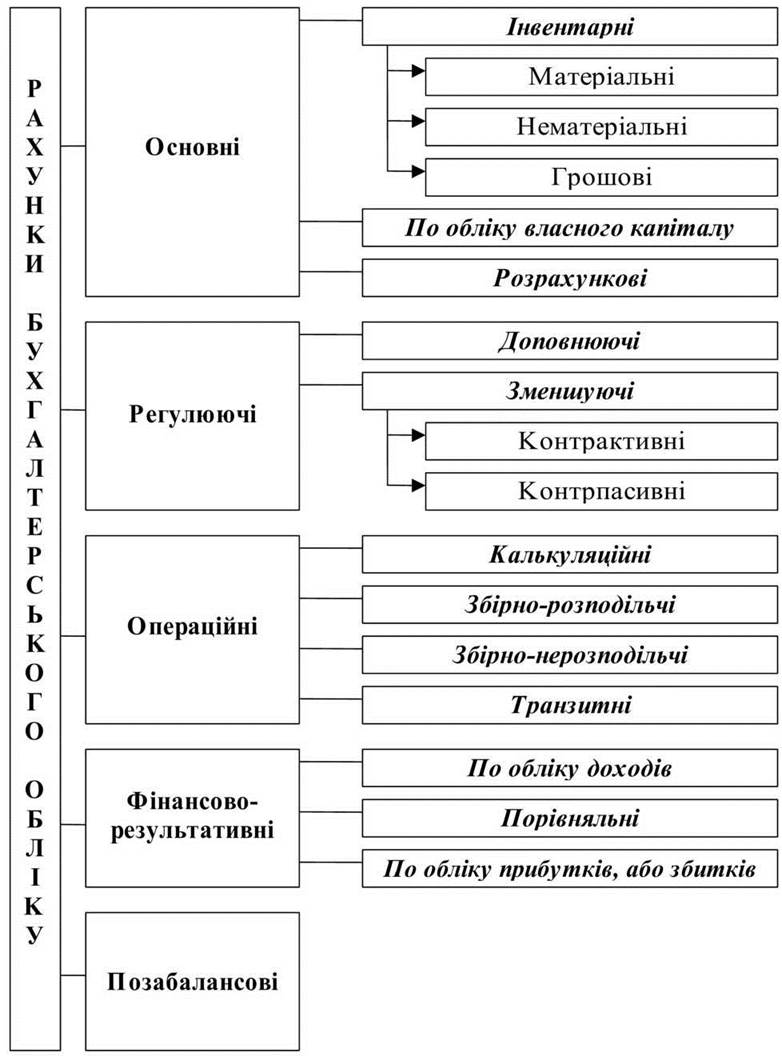

Классификация счетов по

назначению и структуре

Классификация счетов по

назначением и структурой имеет в большей мере практическое значение, поскольку она

показывает, для каких целей и для получения каких показателей счет предусмотрено, что

отражается по дебету, кредиту, а также что характеризует остаток соответствующего

счета.

По назначению и структуре

бухгалтерские счета можно объединить в следующие группы (рис. 4.9):

1) основные;

2) регулирующие;

3) операционные;

4) финансово-результативные;

5) забалансовые.

Счета, на которых осуществляется учет

хозяйственных средств предприятия, а также источников их образования, что в

совокупности характеризуют имущественное состояние предприятия - называются основными,

которые в свою очередь делятся на:

- инвентарные;

- по учету собственного капитала;

- расчетные.

Инвентарными называются счета, на

которых отражаются ценности, которые учитываются при проведении инвентаризации на

предприятии. Инвентарные счета делятся на:

а) материальные - на которых осуществляется

учет наличия и движения материальных ценностей (pax. 10

“Основные средства”, сч. 20 “Производственные запасы”, сч. 28 “Товары” и др.);

б) нематериальные - на которых

осуществляется учет наличия и движения нематериальных ценностей (сч. 12

“Нематериальные активы”);

в) денежные - на которых осуществляется

учет наличия и движения денежных средств предприятия (сч. 30 “Касса”, сч. 31

“Счета в банках” и др.).

Следует заметить, что все без

исключение инвентарные счета являются активными.

На счетах по учету собственного

капитала находят отражение собственные источники образования хозяйственных средств

(рах.40 “Уставный капитал”, сч. 42 “Дополнительный капитал”, сч. 48 “Целевое

финансирование и целевые поступления” и др.). Все счета по учету собственного

капитала являются пассивными.

Для осуществления учета расчетов с

разными как юридическими, так и физическими лицами (субъектами хозяйствования или

работниками предприятия) используются расчетные счета, которые можно

разделить на три группы:

• активные расчетные счета:

• пассивные расчетные счета:

• активно-пассивные расчетные

счета.

Рис. 4.9. Классификация счетов по назначению и структуре

Для учета дебиторской

задолженности предприятию и расчетов по ней с различными юридическими и

физическими лицами используются активные расчетные счета, которые всегда остаются

активными (сч. 37 “Расчеты с разными дебиторами” и др.).

Для учета кредиторской

задолженности предприятия и расчетов по ней с различными юридическими и

физическими лицами используются пассивные расчетные счета, которые всегда

остаются пассивными (сч. 50 “Долгосрочные займы”, сч. 62 “Краткосрочные

векселя выданные”, сч. 66 “Расчеты по выплатам работникам” и др.).

Для учета расчетов с юридическими

и физическими лицами, характер задолженности с которым постоянно меняется (с дебиторской

переходит в кредиторскую, и наоборот, или имеющимися есть и дебиторская и

кредиторская задолженности одновременно), - используются активно-пассивные

расчетные счета, которые, в зависимости от обстоятельств, могут быть активными,

пассивными или активными и пассивными одновременно (сч. 63 “Расчеты с

поставщиками и подрядчиками”, сч. 64 “Расчеты за налогами и платежами”

и др.).

Для учета сумм, которые предназначены для

регулирования (увеличение

или

уменьшение) остатков по основным счетам, на которых учитываются хозяйственные

средства и источники их образования, - используются регулирующие счета.

Следует отметить, что самостоятельного

значения регулирующие счета не имеют, поскольку они рассматриваются лишь в

взаимосвязи с теми основными счетами, которые они регулируют.

В зависимости от того, какую функцию

выполняют регулирующие счета по отношению к основным, они делятся на:

- дополняющие;

- уменьшающие.

Дополняющие регулирующие счета

используются для увеличения суммы остатка по основному счету, который

регулируется. В зависимости от того, каким является основной счет (активный или

пассивный), дополняющие регулирующие счета тоже могут быть активными или пассивными.

Пример 1. Предприятие приобрело

строительные материалы общей стоимостью 3200 грн., которые были отнесены на

субсчет 205 “Строительные материалы” счета 20 “Производственные запасы”. Наряду с

тем расходы, связанные с доставкой строительных материалов на предприятие,

учитываемые на отдельном субсчете “Транспортно-заготовительные расходы”

счета 20 “Производственные запасы” и составили 470 грн. Исходя из этого, фактическая

себестоимость приобретенных строительных материалов составила 3200 + 470 = 3670 грн.

Приведенный пример показал, как

субсчет “Транспортно-заготовительные расходы” является активным дополняющим регулирующим

по отношению к активному основного счета 20 “Производственные запасы”.

Уменьшающие регулирующие счета

используются для уменьшения суммы остатка по основному счету, который

регулируется. В зависимости от того, каким является основной счет (активным или

пассивным), уменьшающие счета делятся на:

• контрактивні;

• контрпасивні.

Контрактивні уменьшающие регулирующие

счета предназначены для регулирования (уменьшения) остатка по активным основных

счетах. Контрактивні счета являются пассивными, хотя находятся рядом с основным

активным счетом в Активе Баланса.

Пример 2. В свое время предприятие

приобрело оборудование первоначальной стоимостью 17000 грн., которое учитывается на

счета 10 “Основные средства”. За период пребывания на предприятии в процессе

работы часть стоимости оборудования (в виде амортизации) была перенесена на стоимость

созданной готовой продукции. Совокупность всех амортизационных отчислений по

период эксплуатации оборудования составила 6000 грн. и учитывается на пассивном

(контрактивным) счета 13 “Износ необоротных активов”.

Из приведенного примера возникает

вопрос, какую стоимость основных средств следует учитывать при подсчете Актива

Баланса, ведь при добавлении стоимости готовой продукции (которая включает часть

стоимости основных средств) и первоначальной стоимости основных средств возникает

двойной счет. Как следствие, в Активе Баланса наряду с первоначальной стоимостью по

счета 10 “Основные средства” - 17000 грн., указывается информация из пассивного

(контрактивного) рах.13 “Износ необоротных активов” - 6000 грн. Разница между

указанными суммами является остаточной стоимостью основных средств - 11000 грн. (17000

грн. - 6000 грн.), которая и учитывается при подсчете Актива Баланса.

Контрпасивні уменьшающие регулирующие

счета предназначены для регулирования (уменьшения) остатка по пассивных основных

счетах. Контрпасивні счета являются активными, хотя находятся рядом с основными

пассивным счетам в Пассиве Баланса.

Пример 3. Предприятие “А”

осуществило выпуск ценных бумаг (акций), на которые была осуществлена подписка, а

также произведена оплата со стороны акционеров. После реализации указанного

уставный капитал предприятия возрос и составил 240000 грн. и учитывался

соответственно на сч. 40 “Уставный капитал”. Указанные изменения были также

зарегистрированы в соответствующих органах. Через определенное время часть акционеров за

согласия предприятия перепродала ему принадлежащие им акции на сумму 60000 грн.

Стоимость акций собственной эмиссии, приобретенных предприятием у своих акционеров,

найдет свое отражение на активном контрпасивному сч. 45 “Изъятый

капитал”. Учитывая то, что при выкупе у акционеров акций собственной эмиссии путем

уплаты денег привело к уменьшению Актива Баланса на 60000 грн. данная сумма должна

быть исключена и из итога по Пассиву Баланса. Как следствие, в Пассиве Баланса

наряду с суммой уставного капитала по сч. 40 “Уставный капитал” - 240000 грн.

указывается информация из активного контрпасивного сч. 45 “Изъятый капитал”

- 60000 грн. Разница между указанными счетами - 180000 грн. (240000 грн. -

60000 грн.) и будет учтена при подсчете Пассива баланса.

Для учета затрат предприятия,

возникают в процессе хозяйственной деятельности, предназначены операционные счета,

которые можно разделить на следующие группы:

- калькуляционные;

- сборно-распределительные;

- сборно-нерозподільчі;

- транзитные.

Для учета затрат, которые связаны с

производством продукции, выполнением работ и оказанием услуг предприятием, а как

следствие, и определения их фактической себестоимости, используются

калькуляционные счета.

К калькуляционным счетам относятся

в частности сч. 23 “Производство”, рах.15 “Капитальные инвестиции” и др.

Калькуляционные счета являются активными,

то есть, по дебету отражается накопление расходов, а по кредиту - их списание

на производимую продукцию, или созданные собственными силами предприятия основные

средства и нематериальные активы.

По калькуляционным счетам может быть

дебетовый остаток, что указывает на наличие на конец периода незавершенного

производства (сч. 23 “Производство”), или незавершенного капитального

строительства, незавершенного изготовления основных средств и нематериальных

активов (сч. 15 “Капитальные инвестиции”).

Сборно-распределительные счета

используются для предварительного накопления затрат и последующего их

распределения по объектам учета. На данных счетах учитываются расходы, которые:

• нельзя прямо отнести на

себестоимость конкретного вида продукции;

• нельзя отнести к общим

расходов предприятия или конкретного вида продукции в одном отчетном периоде.

Сборно-распределительным счетом, на

котором осуществляется учет расходов. которые нельзя прямо отнести на себестоимость

конкретного вида продукции. является счет 91 “общепроизводственные расходы”, в дебет

которого учитываются расходы по управлению и обслуживанию производства. В конце

месяца с кредита сч. 91 осуществляется списание общепроизводственных расходов на

отдельные объекты калькулирования в дебет сч. 23 “Производство” согласно определенного

на предприятии порядке.

После списания затрат со сч. 91 он

закрывается (сальдо равно нулю) и, как следствие, в балансе не находит

отражения.

Сборно-распределительным счетом, на

котором осуществляется учет расходов, которые нельзя отнести к общим затратам

предприятия или конкретного вида продукции в одном отчетном периоде, является

счет 39 “Расходы будущих периодов”, по дебету которого отражаются такие

затраты: арендная плата, уплаченная предприятием арендатору за несколько месяцев

заранее; предоплата за профессиональные издания, которыми пользуются специалисты

предприятия в своей работе; страхование имущества и др.

В конце месяца с кредита счета 39

осуществляется списание расходов будущих периодов на отдельные объекты калькулирования

в дебет сч. 23 “Производство” или счета класса 9 “Расходы деятельности”

пропорционально, в зависимости от срока, на который были рассчитаны определенные расходы.

Несмотря на то, что списание расходов

с сч. 39 проводится постепенно, дебетовое сальдо по счету в конце отчетного

периода находит свое отражение в Активе Баланса.

Сборно-нерозподільчі счета

используются для обобщения информации о себестоимости реализованной

продукции, работ и услуг предприятия, а также для обобщения информации

о расходах операционной, инвестиционной, финансовой деятельности, которые не включаются

в себестоимость продукции.

Данные счета представлены счетами

класса 9 “Расходы деятельности” (за исключением сч. 91 “общепроизводственные

расходы”). По дебету счетов этого класса отражаются суммы расходов, по

кредиту-списание без распределения суммы расходов в конце отчетного года или ежемесячно

непосредственно на счет 79 “Финансовые результаты”.

Транзитные счета используются

для учета расходов операционной деятельности по следующим элементам затрат, как:

материальные затраты, затраты на оплату труда, отчисления на социальные мероприятия,

амортизация и другие операционные расходы. Транзитные счета представлены

счетам класса 8 “Расходы по элементам”.

Примером использования транзитного

счета может быть начисление амортизации по основным средствам производственного

назначения. На счетах указанная операция будет отражена следующими записями:

1) дебет сч. 83 “Амортизация” - кредит сч. 13 “Износ (амортизация) необоротных

активов”; 2) дебет сч. 23 “Производство” - кредит сч. 83 “Амортизация”.

На конец отчетного периода счета класса

8 закрываются и конечного остатка не имеют и, как следствие, в балансе не

отображаются.

Финансово-результативные счета

використовуюся для отражения доходов и результатов деятельности предприятия.

Они подразделяются на счета:

- по учету доходов;

- сравнительные;

- по учету прибылей или убытков.

Счета по учету доходов

представленные счету 69 “Доходы будущих периодов”, а также счетам класса 7

“Доходы и результаты деятельности” (за исключением сч. 79 “Финансовые результаты”),

по которым обобщается информация о доходах от операционной, инвестиционной и

финансовой деятельности предприятия, а также от чрезвычайных событий.

Счет 69 “Доходы будущих

периодов” предназначен для обобщения информации относительно полученных доходов в

отчетном периоде, но которые подлежат включению в доходы в будущих отчетных

периодах (авансовые арендные платежи, абонентная плата за пользование средствами

связи и др.). По кредиту сч. 69 отражается сумма полученных доходов

будущих периодов, по дебету - их списание на соответствующие счета учета

доходов класса 7 и включение в состав доходов отчетного периода.

Счета, на которых осуществляется

сопоставление по дебету - расходы и по кредиту - доходы предприятия, на которых

определяется финансовый результат его деятельности, - есть сравнительные. Примером

сравнительного счета является сч. 79 “Финансовые результаты”. Если кредит счета

преобладает дебет, - то доходы превосходят расходы, если наоборот - то расходы

преобладают доходы. В конце месяца сч. 79 закрывается (сальдо переносится на

счета по учету прибылей или убытков).

Счета по учету доходов или

убытков являются теми счетами, на которых учитывается разница между доходами и

расходами предприятия, и которые представлены счету 44 “Нераспределенные прибыли

(непокрытые убытки)”. При получении прибыли делается запись: дебет сч. 79

“Финансовые результаты” - кредит сч. 44 “Нераспределенные прибыли (непокрытые

убытки)”. При получении убытка: дебет сч. 44 “Нераспределенные прибыли

(непокрытый убыток)” - кредит сч. 79 “Финансовые результаты”.

Забалансовые счета предназначены для

обобщения информации о наличии и движении ценностей, не принадлежащих

предприятию, но временно находящихся в его пользовании, распоряжении или

на хранении (арендованные основные средства, материальные ценности на ответственном

хранении, переработке и др.).

Забалансовые счета не

корреспондируют с балансовыми счетами, а также не корреспондируют между собой.

Данные с внебалансовых счетов не находят своего отражения в Балансе и не

учитываются при его подсчете.