Раздел 3.

ФИНАНСОВАЯ ПОЛИТИКА И ФИНАНСОВЫЙ МЕХАНИЗМ

3.2. Финансовый механизм и его элементы

3.2.2. Финансовый контроль

Финансовый контроль как одна из

функций управления финансами представляет собой особую деятельность по проверке

формирование и использование фондов финансовых ресурсов в процессе создания,

распределения и потребления валового внутреннего продукта с целью оценки обоснованности

и эффективности принятия решений и результатов их выполнения.

Из определения сущности финансового

контроля следует, что его объектом являются процессы формирования и использования фондов

финансовых ресурсов. Субъект контроля - это носитель контрольных функций по

объекта контроля. Он, как правило, определяется законодательством государства,

нормативно-правовыми актами субъектов финансовой деятельности. Виды, формы и

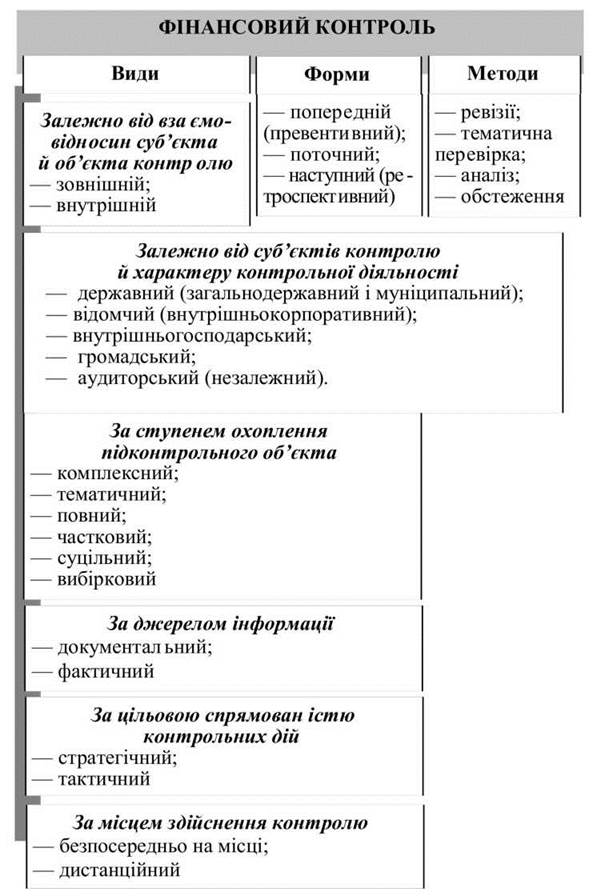

методы финансового контроля представлены на рис. 3.2.

Важнейшие принципы финансового

контроля:

- независимость;

- гласность;

- превентивность (предупредительный

характер);

- действенность;

- регулярность;

- объективность;

- всеобъемлющий характер.

В зависимости от субъектов, которые

осуществляющих контроль, различают следующие виды финансового контроля: государственный,

ведомственный (внутренне - корпоративный), внутрихозяйственный, общественный и

аудиторский (независимый). Государственный финансовый контроль объединяет

общегосударственный и муниципальный контроль.

Основная особенность

общегосударственного контроля заключается в том, что он является вневедомственным, проводится

в отношении любого субъекта независимо от его ведомственной принадлежности и

подчинения. Этот контроль осуществляется государственными органами законодательной и

исполнительной власти и специальными государственными органами контроля (рис. З.З.).

Субъектами

общегосударственного финансового контроля является Верховная Рада Украины, Кабинет

Министров Украины, Национальный банк Украины, Счетная палата, Министерство

финансов Украины, Государственный департамент финансового мониторинга, Государственная

налоговая служба, Государственная контрольно-ревизионная служба, Государственное казначейство

Украины, Государственная таможенная служба Украины, Государственная комиссия по ценных бумаг и

фондовому рынку, Фонд государственного имущества Украины, уполномоченный орган исполнительной

власти в сфере регулирования рынков финансовых услуг, а также дирекции государственных

внебюджетных целевых фондов и другие центральные и местные органы исполнительной

власти.

Верховная Рада Украины проводит

финансовый контроль при определении основных направлений бюджетной политики,

рассмотрения проекта государственного бюджета на новый бюджетный год, внесении изменений и

к утвержденного бюджета, рассмотрения и утверждения отчета об исполнении

государственного бюджета за истекший бюджетный период, принятия законодательных актов

по исполнению бюджета.

Контроль за расходованием государственных

средств, соблюдением норм финансового законодательства, за реализацией финансовой

политики органами исполнительной власти возложена на специально созданную Счетную

палату Верховной Рады Украины.

Рис. 3.2. Виды, формы и методы

финансового контроля

Рис. 3.3. Субъекты государственного финансового

контроля в Украине

Важные функции в финансовом

контроле выполняет Кабинет Министров Украины. От правительства финансовый контроль

осуществляют Министерство финансов, Государственная контрольно-ревизионная служба и

Государственное казначейство, а также Государственная налоговая служба Украины, которая была

отделена от Министерства финансов и приобрела статус отдельного министерства.

Каждый из этих органов финансового контроля имеет свои функциональные обязанности и

задачи.

Министерство финансов имеет право

участвовать в осуществлении контроля за соблюдением интересов государства в

управлении государственными корпоративными правами; осуществлять в пределах своих

полномочий контроль за соблюдением субъектами предпринимательской деятельности

законодательства, регулирующего вопросы добычи, производства, использования и

реализации драгоценных металлов и драгоценных камней, проводить в

установленном порядке проверки операций с драгоценными металлами и

драгоценными камнями; осуществлять финансовый контроль за деятельностью агентов,

имеющие свидетельство на проведение государственных денежных лотерей, а также проводить

в министерствах, других центральных и местных органах исполнительной власти,

органах местного самоуправления, на предприятиях, в учреждениях и организациях,

в учреждениях банков и других финансово-кредитных учреждениях всех форм собственности

проверки финансово-бухгалтерских документов, отчетов, планов, смет и

других документов о зачислении, перечисления и использования бюджетных

средств.

В соответствии с Бюджетного кодекса

Украины, с 2002 года Министерство финансов совместно со Счетной палатой в

порядке, определенном Верховной Радой Украины, должен осуществлять и контроль за

проведением тайных расходов.

Основные функции органов Государственной

контрольно-ревизионной службы государственного финансового контроля заключаются в

осуществлении ревизий и проверок, обобщении их результатов, а также в

организации мероприятий по устранению и предупреждению финансовых нарушений, и

в частности по вопросам:

- законного, целевого и эффективного

расходование средств бюджетов всех уровней и средств государственных целевых фондов;

- сохранение государственного,

муниципального и коллективного имущества;

- достоверности бухгалтерского

учета и финансовой отчетности;

- целевого использования и

своевременности возврата валют

них

кредитов, бюджетных и внебюджетных ссуд, а также ссуд и кредитов,

гарантированных бюджетными средствами;

- пополнение доходной части

бюджетов и государственных целевых фондов;

- соблюдение расчетной

дисциплины.

Для обеспечения этих направлений работы

в органах ГКРС образовано отдельные специализированные подразделения. Например, в Главкру

функционирует Управление контроля в сфере материального производства (имеет отделы

контроля в базовых отраслях экономики, в сфере государственной собственности, в сфере

смешанной формы собственности и в финансово-кредитных учреждениях и фондах),

Управление контроля в сфере услуг (имеет отделы контроля в сфере транспорта и

связи, в сфере жилищно-коммунального хозяйства и в сфере материальных

ресурсов, строительства, торговли и инвестиций), Управление контроля в

агропромышленном комплексе (имеет отделы контроля в сфере использования природных

ресурсов и экологии и в аграрном секторе экономики).

В 2001 году в составе Министерства

финансов создан Государственный департамент финансового мониторинга, основным

задачей которого является сбор, обработку и анализ информации о финансовых

операции, подлежащие обязательному финансовому контролю (определены законом

как значительные или сомнительные) и другие операции, связанные с легализацией таких

доходов.

Важность контрольных функций

Государственной налоговой службы в стране во главе с Государственной налоговой

администрацией Украины (ГНАУ) предопределяется тем, что она является единственной структурой в

системе исполнительной власти, осуществляющего финансовый контроль за уплатой налогов.

При этом налоговые органы имеют право осуществлять на предприятиях, в

учреждениях и организациях независимо от формы собственности проверки денежных

документов, бухгалтерских книг, отчетов, смет, деклараций,

товарно-кассовых книг, показателей электронных контрольно-кассовых аппаратов и

компьютерных систем и других носителей информации, связанных с исчислением и

уплатой налогов, других платежей.

С контрольной функцией налоговой

службы связаны регистрация и учет. В принципе, без надлежащего учета

осуществление контроля в дальнейшем невозможно. Так, государственные налоговые инспекции в

районах, городах без районного разделения, районах в городах, межрайонные и

объединенные ГНИ обеспечивают учет налогоплательщиков, других платежей, а также

регистрацию физических лиц-плательщиков налогов и других обязательных платежей,

ведут учет векселей, которые выдаются субъектами предпринимательской деятельности при

осуществлении операций с давальческим сырьем во внешнеэкономических отношениях;

проводят работу, связанную с учетом бесхозного имущества, имущества, перешедшего

по праву наследования к государству, кладов и конфискованного имущества и прочее.

Главной задачей Фонда государственного

имущества Украины в части осуществления государственного финансового контроля является надзор за

соблюдением прав государства как собственника доли акций в акционерных обществах,

выдача лицензий посредникам относительно организации подготовки к приватизации и

продажи объектов приватизации. Фонд имеет право проводить инвентаризации

общегосударственного имущества, что, согласно государственной программы, подлежит

приватизации, осуществлять аудиторские проверки эффективности его использования,

а также контролировать оборот приватизационных бумаг.

Соблюдение участниками фондового

рынка обязательных нормативов достаточности собственных средств, других показателей и

требований, ограничивающих риски по операциям с ценными бумагами и соблюдением эмитентами

и операторами условий их продажи (размещения) на рынке осуществляет Государственная комиссия по

ценных бумаг и фондового рынка.

Уполномоченный орган исполнительной власти

в сфере регулирования рынков финансовых услуг осуществляет контроль за достоверностью

информации, предоставляемой участниками рынка финансовых услуг, и имеет полномочия

на проведение мониторинга движения капитала в Украину и за ее пределы через рынки

финансовых услуг. Для обеспечения своих функций уполномоченный орган вправе

инспектировать финансовые учреждения, в частности банки, кредитные союзы, ломбарды,

лизинговые компании, доверительные общества, страховые компании, инвестиционные фонды

т.д.

Утверждение правовых основ местного

самоуправления и расширения сферы ответственности территориальных общин по

решения местных дел дают основания выделить в составе государственного

финансового контроля муниципальный контроль. Это контроль органов местного

самоуправления, осуществляют органы представительной и исполнительной власти

местных Советов через соответствующие комиссии и местные финансовые органы.

Объектом муниципального финансового

контроля являются местные бюджеты, целевые фонды, хозяйственно-финансовая деятельность

предприятий и организаций коммунальной собственности. Обеспечение стабильных

финансовых основ местной власти и финансовой автономии местного самоуправления

способствуют дальнейшему развитию муниципального финансового контроля. Кстати,

сам термин "муниципальный" в переводе с латинского означает

"беру на себя бремя".

Субъектами ведомственного финансового

контроля являются контрольно-ревизионные службы отраслевых министерств, ведомств и других

высших органов управления. Ведомственный финансовый контроль распространяется на

подведомственные предприятия, организации и учреждения. В функции ведомственного

финансового контроля относятся: проверка законности хозяйственных и финансовых операций;

контроль за использованием материальных и финансовых ресурсов; проверка

сохранность денежных средств и материальных ценностей; правильность вынесения

бухгалтерского учета, а также достоверность бухгалтерской отчетности;

проведение проверок на подведомственных предприятиях и в организациях.

Внутрихозяйственный финансовый

контроль проводится экономическими службами предприятий, организаций, учреждений

(бухгалтерия, финансовый отдел и т.п.), а на частных предприятиях их

владельцами. Объект контроля - хозяйственная и финансовая деятельность самого

предприятия и его структурных подразделений. Непосредственно на главного

бухгалтера возложена ответственность за правильную организацию бухгалтерского

учета, своевременное составление бухгалтерской отчетности, правильное и своевременное

перечисление платежей в бюджет и централизованные государственные целевые фонды, за

целевое и эффективное использование бюджетных ассигнований. В акционерных

предприятиях внутрихозяйственный контроль проводят контрольно-ревизионные

комиссии.

Общественный финансовый контроль

осуществляют общественные организации (партии, движения, профсоюзные организации). Он

может проводиться группами специалистов, которые создаются при комитетах Верховной

Совета, комиссиях Советов народных депутатов, а также непосредственно на предприятиях.

Аудит - это независимый финансовый

контроль, основанный на коммерческих началах. В 1993 г. в Украине был принят

Закон "Об аудиторской деятельности", который определяет правовые основы осуществления

аудиторской деятельности и направлен на создание системы независимого

финансового контроля с целью защиты интересов собственника. Закон определяет аудит

как проверку публичной бухгалтерской отчетности, учета, первичных документов

и другой информации относительно финансово-хозяйственной деятельности субъектов

хозяйствования с целью определения достоверности их отчетности, учета, его

полноты и соответствия действующему законодательству и установленным нормативам.

Аудиторская проверка осуществляется

независимыми лицами-аудиторами или аудиторскими фирмами.

Аудит может быть обязательным и

инициативным.

Обязательный аудит предусмотрен

законодательством для определенного перечня предприятий и организаций, в том числе: банков,

инвестиционных фондов, инвестиционных компаний, других небанковских финансовых

учреждений, осуществляющих привлечение средств граждан или привлечение или торговлю

ценными бумагами (кроме операций по выпуску (эмиссии) собственных корпоративных прав),

бирж, страховых компаний, кредитных союзов, негосударственных пенсионных фондов.

Аудиторские проверки могут также

проводиться по инициативе руководства или собственников предприятия, его

учредителей, акционеров.

Кроме проведения контрольной работы,

аудиторские услуги могут предоставляться в виде консультаций по вопросам

организации бухгалтерского учета, проведения финансово-хозяйственной

деятельности в соответствии с действующим законодательством, в том числе налогового.

Аудиторские фирмы - это коммерческие организации, и поэтому все свои услуги они

выполняют за плату, размер которой оговаривается в договоре между заказчиком и

аудиторской организацией.

Перед аудиторами относятся высокие

профессиональные требования. Так, аудитор должен иметь квалификационный сертификат, который

удостоверяющий его квалификационную пригодность, а также лицензию, т.е. разрешение на

занятия аудиторской деятельностью. Сертификацию и лицензирование аудиторской

деятельности в Украине осуществляет Аудиторская палата.

Во время проведения проверок

аудиторы самостоятельно определяют формы и методы аудита на основании действующего законодательства,

существующих норм и стандартов, условий договора с заказчиком, профессиональных знаний и

опыта. Аудиторы имеют право получать все необходимые документы для проведения

проверок, а также пояснения к ним. Кроме того, могут проверять наличие

денежных средств, имущества, других ценностей.

Наряду с этим аудиторы обязаны

надлежащим образом предоставлять аудиторские услуги, сообщать владельцев, заказчиков

о выявленных недостатках ведения бухгалтерского учета и отчетности, хранить в

тайне информацию, полученную во время аудита.

С целью обеспечения объективности и

беспристрастности в проведении аудиторских проверок действующим законодательством

запрещается проведение таких проверок аудитором, который имеет собственные имущественные

интересы, прямые родственные отношения с руководством субъекта хозяйствования,

проверяется, или является членом руководства, учредителем или работником (то же -

в отношении дочерних предприятий, филиалов).

Результаты проведения аудиторской

проверки оформляются аудиторским заключением, которое является официальным документом и

должен быть заверенный подписью и печатью аудитора или аудиторской фирмы. В

нем должен быть сделан вывод относительно достоверности отчетности

предприятия, его полноты и соответствия действующему законодательству и нормативам

бухгалтерского учета финансово-хозяйственной деятельности.

В зависимости от времени проведения

выделяют следующие формы финансового контроля:

- предварительный,

проводится до совершения финансовых операций;

- текущий, проводимый в процессе

финансовых операций (перечисление налогов, сборов, образования фондов денежных

средств, осуществления выплат и др.);

- следующий, проводимый после

истечении определенных периодов, по итогам месяца, квартала, года.

Методы финансового контроля, как

конкретные способы и приемы его проведения, включают ревизии, тематические

проверки, обследования, непрерывное отслеживание финансовой деятельности.

Ревизия - это метод документального

контроля за финансово-хозяйственной деятельностью предприятия, учреждения,

организации, соблюдением законодательства по финансовым вопросам, достоверностью

учета и отчетности, способ документального изобличения недостач, затрат,

присвоений и краж средств и материальных ценностей, предупреждения

финансовых злоупотреблений.

Ревизии бывают:

- комплексные, охватывающие все

стороны деятельности предприятия:

- частичные (охватывают лишь ее

отдельные стороны);

- тематические (проводятся одновременно

в однотипных учреждениях по определенному перечню вопросов);

- плановые и внеплановые;

- сплошные и выборочные (в зависимости от

полноты привлечения документов).

Проверка - осуществляется с целью

подробного изучение отдельных участков финансово-хозяйственной деятельности предприятия,

учреждения, организации или их подразделений.

Обследование - ознакомление на месте с

отдельным участкам финансовой работы, в процессе которого выявляются ее положительные

и отрицательные стороны. Характерным для обследования является сопоставление фактического состояния

дел с нормативным.

Необходимым условием обеспечения эффективности

финансового контроля является оптимальность и системность действий контролирующих органов.

Другими словами, финансовый контроль не может быть эффективным, если он не

охватывает всех сфер обращения финансовых ресурсов. В Украине же фактически вне его

пределами находятся средства, остающиеся в распоряжении субъектов

предпринимательской деятельности при предоставлении им налоговых льгот, соблюдения

социальных гарантий работников и прочее. Для того, чтобы правовая база финансового

контроля отвечала потребностям развития экономики и уровню развитых стран,

назрела необходимость разработки концепции совершенствования государственного финансового

контроля и принятия Закона Украины "О финансовом контроле в

Украине".

Наряду с закреплением правовых рамок

деятельности контролирующих органов нужны и строгие профессиональные параметры,

обязательные для тех, кого проверяют, и тех, кто проверяет. В развитых

странах профессиональные требования к контролю фиксируются в стандартах, которые

разрабатываются компетентными организациями и специалистами в рамках действующего

законодательства. В Украине контрольная деятельность также должна проводиться в

соответствии с регламентом - системой процедур контроля, которые должны быть

стандартизированные с целью обеспечения единообразного понимания и использования как

контролирующими органами, так и подконтрольными субъектами.