Раздел 3.

ФИНАНСОВАЯ ПОЛИТИКА И ФИНАНСОВЫЙ МЕХАНИЗМ

3.2. Финансовый механизм и его элементы

Задачи финансовой политики

реализуются через финансовый механизм.

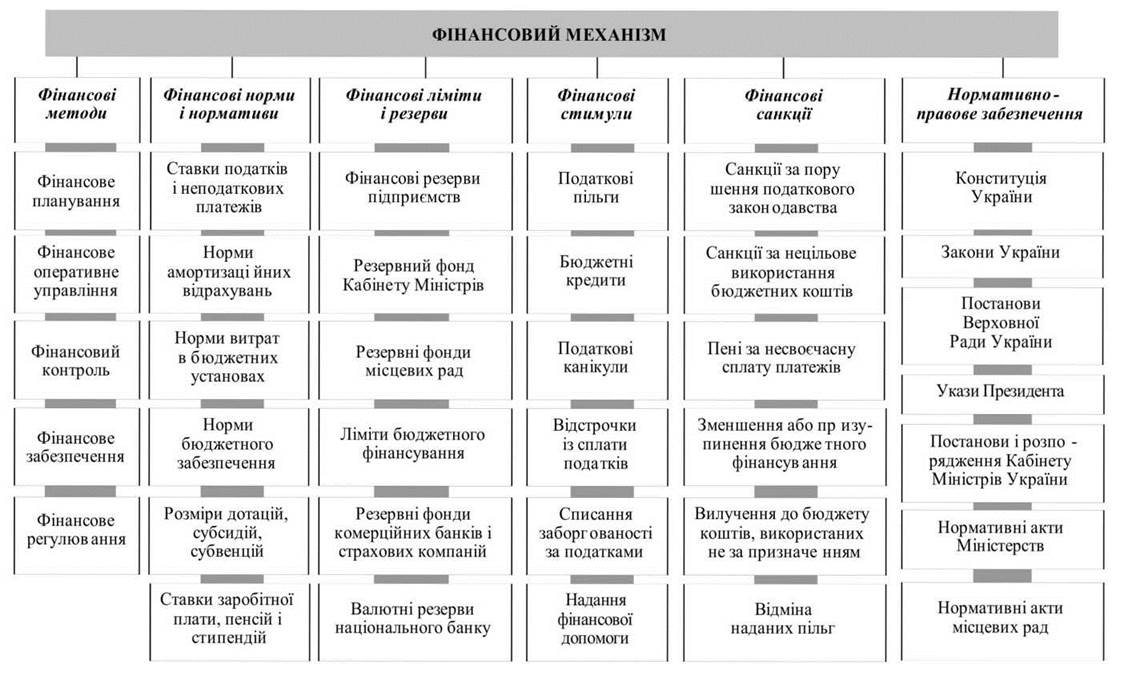

Финансовый механизм - совокупность

форм, методов и рычагов финансового воздействия на социально-экономическое развитие

общества.

Составными элементами финансового

механизма является финансовое планирование и прогнозирование, управление финансами, финансовый

контроль, финансовое обеспечение, финансовое регулирование, финансовые нормы,

нормативы, лимиты, резервы, стимулы и санкции, финансовое законодательство (рис.

3.1).

Функционирование финансового механизма

происходит в разных сферах и звеньях финансовых отношений. Отсюда составляющими

частями финансового механизма являются: финансовый механизм коммерческих предприятий,

финансовый механизм некоммерческих организаций и учреждений), страховой механизм,

механизм функционирования государственных финансов и др.

Рис. 3.1. Состав финансового механизма

Учитывая, что в процессе кругооборота

средств финансовые и кредитные ресурсы тесно взаимосвязаны и практически

неразделимы, некоторые ученые-экономисты склонны рассматривать единый

финансово-кредитный механизм.

Сочетание элементов финансового

механизма составляет его "конструкцию", которая приводится в действие

установлением количественных параметров каждого элемента, т.е. определения ставок и

норм изъятия средств, объема фондов, уровня расходов и др. Назначение

финансового механизма в конечном счете сводится к финансовому обеспечению

и финансового регулирования экономических и социальных процессов в государстве.

Необходимо подчеркнуть, что состояние

финансового механизма, степень его совершенства зависит от усовершенствования

всего хозяйственного механизма в целом и его отдельных элементов (механизма

ценообразования, экономического стимулирования, кредитного механизма и др.). Основные

направления перестройки финансового механизма исходят из общих задач

экономических преобразований в Украине.

3.2.1. Финансовое планирование

Исходной составляющей финансового

механизма является финансовое планирование и прогнозирование. С его помощью привлекаются

другие структурные элементы финансового механизма, такие как финансовые показатели,

нормы и нормативы, лимиты, резервы, финансовые стимулы.

В процессе финансового планирования и

прогнозирования определяются объемы финансовых ресурсов, которые будут создаваться в

государству в целом, объемы ресурсов, сосредоточены и будут распределяться

через бюджетную систему и другие финансовые институты, а также тех, которые

будут находиться в распоряжении предпринимательских структур и населения.

Финансовое планирование - деятельность по

составление планов формирования, распределения и использования финансовых ресурсов на

уровне отдельных субъектов хозяйствования, их корпоративных объединений, отраслевых

структур, территориально-административных единиц, страны в целом.

Объектом финансового планирования является

финансовые ресурсы образуются в процессе распределения и перераспределения ВВП, а

результатом - различные виды финансовых планов и прогнозов.

Финансовый план - это план формирования

и использования финансовых ресурсов.

По действующей практике все финансовые

планы делятся на две большие группы - сводные и индивидуальные. В свою очередь,

сводные финансовые планы делятся на общегосударственные, планы отдельных хозяйственных

объединений (промышленно-финансовых групп, концернов, ассоциаций и т.п.) и

территориальные. Индивидуальные - это финансовые планы отдельных субъектов

хозяйствования.

Финансовые планы имеют форму баланса,

т.е. приходные и расходные разделы. Финансовый план только тогда имеет практическое

значение, когда существует сбалансированность доходной и расходной части. Поэтому

финансовый баланс и финансовый план - понятия тождественные.

В финансовых балансов включаются:

- балансы доходов и расходов

предприятий, организаций, учреждений всех форм собственности;

- балансы доходов и расходов

объединений, концернов, ассоциаций, министерств, ведомств, государственных комитетов;

- балансы доходов и расходов бюджетных

учреждений;

- балансы финансовых ресурсов

областей, районов, городов;

- государственный бюджет и местные

бюджеты;

- баланс финансовых ресурсов и

расходов государства;

- финансовые балансы отдельных

финансовых институтов;

- баланс денежных доходов и расходов

населения;

- платежный баланс.

По продолжительности действия различают:

- перспективные финансовые планы

(составляются на период более

один год);

- текущие (составляются на один год);

- оперативные (состоят на

квартал, месяц).

Деятельность, связанная с составлением

каждого финансового

плана,

предусматривает выполнение определенных видов работ с использованием соответствующих методов, а

именно: нормативного, расчетно-аналитического, балансового и метода

экономико-математического моделирования.

Суть нормативного метода финансового

планирования заключается в том, что при расчете финансовых показателей за

основу берутся финансовые нормы и нормативы, к которым относятся нормы

амортизационных отчислений, рентабельности отдельных видов товаров, работ и

услуг, оборотных средств, ставки заработной платы, нормы расходования средств в

бюджетных учреждениях, нормы отчислений в фонды социального назначения и т.п.

Нормативный метод будет эффективным при

условия, нормы и нормативы соответствуют таким требованиям:

- они должны быть научно обоснованными;

- прогрессивными (т.е. ориентированными

на лучший опыт);

- длительного действия;

- стабильными.

Расчетно-аналитический метод

финансового планирования основывается на фактических показателях финансовой

деятельности в предыдущие отчетные периоды. На основе анализа финансовых показателей

за прошедшие годы и период, предшествовавший перед плановом года, устанавливается

исходная база планирования. Затем определяются факторы, которые могут повлиять на

финансовую деятельность в плановый период, рассчитываются индексы и коэффициенты

их влияния. На основе базовых показателей, а также коэффициентов,

характеризуют изменения условий деятельности, рассчитываются финансовые показатели на

плановый период. Это достаточно трудоемкий метод и требует значительной аналитической

работы, однако на сегодня его применение является наиболее реальным.

Балансовый метод в финансовом

планировании предполагает соответствие расходов источникам их покрытия и увязку

всех разделов финансового плана, финансовых и производственных показателей, в результате

чего достигается сбалансированность плана. Сейчас этот метод приобретает особое

значение, поскольку все расходы предприятий зависят от заработанных ими средств

и предприятия должны рассчитывать только на собственные поступления, а не на

помощь государства или министерства.

Весьма перспективным является метод

экономико-математического моделирования. Основывается он на разработке

математической модели финансовой деятельности предприятия или государства в плановом

периоде. Этот метод дает возможность рассчитать несколько вариантов плана с помощью

переменных входных показателей и находить оптимальные решения.

Рассмотрим более подробно некоторые виды

финансовых планов.

Баланс доходов и расходов предприятия

- это индивидуальный текущий финансовый план, рассчитывается на год с разбивкой

по кварталам. Индивидуальные финансовые планы различаются между собой в зависимости от

форм собственности, видов деятельности, типа организаций, методов управления. Различным

есть, прежде всего, перечень источников дохода и направлений использования финансовых

ресурсов. Сейчас, когда предприятиям предоставлена самостоятельность в планировании, они

могут составлять финансовый план в любой произвольной форме, которую они считают

для себя наиболее приемлемой. Учитывая изменения в бухгалтерском учете и

финансовой отчетности, которые произошли с введением национальных стандартов

(положений) бухгалтерского учета, баланс доходов и расходов предприятия может

включать поступления и расходы по основной деятельности, финансовых операциях,

другой обычной деятельности и чрезвычайных событиях. Отдельными разделами могут

быть выделены взаимоотношения с бюджетом и внебюджетными фондами и

взаимоотношения с кредитной системой.

Платежный календарь - это оперативный

финансовый план. Главная цель его составления - спрогнозировать финансовое состояние

предприятия на определенную дату, в отличие от баланса доходов и расходов,

составляется на определенный период.

При составлении платежного календаря

обязательно учитываются: сроки выплаты заработной платы, внесения налогов и

осуществления иных обязательных платежей, расчетов с поставщиками и потребителями; состояние

дебиторской и кредиторской задолженности и др. То есть, в платежном

календаре показывается весь денежный оборот за определенный промежуток планового

периода, что дает возможность финансовым службам предприятия выявить недостаточность

средств и определить соответствующие меры для предотвращения финансовым затруднением.

Для решения производственных и

коммерческих задач, которые требуют вложения средств, необходимой является разработка

бизнес-плана - плана реализации определенного проекта или сделки. Это не чисто

финансовый план, но он содержит финансовый раздел, в котором приводится

расчет финансовых показателей, таких как затраты, прибыль, рентабельность,

срок окупаемости затрат. Бизнес-планы обязательно составляются в случаях

приватизации предприятия, продажи контрольного пакета акций иностранному

инвестору, при создании совместных предприятий с участием государства. Кроме того,

кредитные учреждения, предоставляя долгосрочные кредиты требуют представления

предприятиями бизнес-планов для обоснования сроков и источников возврата

займы.

Сметы доходов и расходов

составляют учреждения социальной сферы, прежде всего бюджетные организации.

Виды смет:

1) индивидуальные (единственный смета

доходов и расходов) - это финансовые планы отдельных бюджетных учреждений;

2) общие сметы составляются

за однотипными бюджетными учреждениями, хозяйственное обслуживание которых

осуществляется централизованно, или по однотипным малыми учреждениями (клубы,

библиотеки и т.п.);

3) сметы на проведение

централизованных мероприятий (соревнований, конкурсов, олимпиад);

4) сводные - это сведенные воедино

индивидуальные сметы однотипных учреждений и сметы на проведение централизованных

мероприятий.

Единая смета доходов и расходов

учреждения состоит из следующих разделов: бюджетные ассигнования, средства и другие

расходы за счет превышения доходов над расходами специальных и других

внебюджетных средств. Каждый из этих разделов сметы делится на доходную и

расходную часть.

В доходной части единого сметы

доходов и расходов определяются плановые объемы бюджетных ассигнований, а также

поступления из других источников (плата за обучение, за лечение, арендная плата,

плата за проживание в общежитии и т.д.). Общая сумма доходов учреждения,

в соответствии с которой формируется расходная часть сметы, определяется с

учетом остатков средств на начало планового периода специальных и других

внебюджетных фондов.

В расходной части единого

сметы указывается общая сумма расходов учреждения с распределением их по

категориям расходов экономической классификации, а также с установлением расходов,

которые планируется профинансировать за счет других (внебюджетных) поступлений.

Основные статьи расходов: зарплата работникам бюджетных учреждений; начисления на

заработную плату; приобретение предметов снабжения и материалов; оплата услуг по

содержание учреждения; командировки; оплата коммунальных услуг и энергоносителей,

капитальные и другие расходы.

Бюджеты, как финансовые планы на уровне

государства или ее отдельных территориальных подразделений, всегда имеют две части - доходную

и расходную. Доходная часть включает поступления налогов и обязательных

сборов, неналоговые платежи. В расходной части указываются направления

расходования бюджетных средств, которые определяются бюджетной политикой, а также

действующим порядком разграничения расходов между отдельными бюджетами.

Особенностью Государственного бюджета как

основного финансового плана государства является то, что он единственный имеет силу закона.

Ежегодно Верховная Рада Украины принимает Закон Украины о Государственном бюджете, в

котором утверждает:

- суммы доходов Государственного бюджета

Украины;

- суммы расходов Государственного бюджета

Украины;

- предельный размер дефицита

Государственного бюджета и источники его покрытия;

- суммы дотаций и субвенций местным

бюджетам.

Баланс финансовых ресурсов и затрат

государства составляется с целью определения объемов финансовых ресурсов,

создаются во всех секторах экономики, направлений их использования, сбалансирования

доходов и расходов государства. Кроме того, с помощью этого финансового плана

проверяется обоснованность расчетов показателей государственного бюджета,

платежного баланса, баланса доходов и расходов населения, устанавливаются

возможности финансового обеспечения показателей прогноза экономического и

социального развития государства.

В разделе "Доходы "

указываются поступления всех видов финансовых ресурсов: прибыль, налоги, амортизационные

отчисления,

взносы в государственные целевые фонды, доходы от внешнеэкономической деятельности,

прирост долгосрочных вложений населения, доходы от приватизации, иностранные

кредиты и т.д.

В разделе "Расходы"

указываются направления расходования централизованных и децентрализованных финансовых

ресурсов - расходы на развитие экономики, на социальные гарантии населению,

государственные дотации, содержание социально-культурных учреждений, на оборону,

управления, внешнеэкономической деятельности, на выплату пенсий, обслуживание

государственного долга и др.

Отличие баланса финансовых

ресурсов и расходов государства от сводного бюджета заключается в том, что, кроме

централизованных финансовых ресурсов, которые мобилизуются через бюджетную систему,

в нем отражаются и децентрализованные финансовые ресурсы, которые сосредотачиваются

в распоряжении предприятий, организаций, учреждений, прирост долгосрочных

вкладов населения, ресурсы централизованных фондов целевого назначения (кроме

тех, которые вошли в состав бюджета).

Баланс финансовых ресурсов - это

финансовая программа прогноза экономического и социального развития государства.

Государственный бюджет конкретизирует эту программу в адресной, территориальном,

отраслевом разрезах.

Баланс финансовых ресурсов и затрат

территории - это документ, который отражает создание и использование финансовых

ресурсов в пределах данного административно-территориального образования. Основное

задача баланса заключается в том, чтобы отразить: весь объем финансовых

ресурсов, которые создаются и используются на соответствующей территории, во всех

секторах экономики независимо от подчиненности, ведомственной принадлежности

хозяйственных субъектов; объем финансовых ресурсов, аккумулируемых и

перераспределяются бюджетом данного территориального образования; взаимоотношения

бюджета территории с бюджетами высшего уровня.

В процессе финансового планирования и

прогнозирования рассчитываются соответствующие финансовые показатели - абсолютные или

относительные величины, характеризующих создание и использование финансовых

ресурсов в экономике государства, ее финансовое положение, результаты хозяйственной

деятельности предпринимательских структур, уровень доходов населения, распределение и

перераспределение валового внутреннего продукта с помощью финансов.

В сводных финансовых показателей

относятся: общий объем финансовых ресурсов, объемы доходов и расходов

бюджета, объем денежных накоплений в экономике государства и т.д. Сводные

показатели состоят из индивидуальных. Так, сводный показатель доходов бюджета

можно детализировать по следующим показателям: платежи населения, предпринимательских

структур, неналоговые поступления и т.д.

Финансовое планирование и прогнозирование

является функциональным элементом управленческой деятельности.

Управление финансами - это процесс

управление формированием и использованием фондов финансовых ресурсов на уровне

государства, предпринимательских структур, других хозяйственных объединений и граждан, если

они осуществляют финансовые операции, с помощью специфических приемов и

методов.

В управлении финансами выделяют

объекты и субъекты управления. Объектом витупають централизованные и децентрализованные

фонды финансовых ресурсов, которые создаются и используются во всех звеньях

финансовой системы.

Субъекты управления - государство (в

лице законодательных и исполнительных, в том числе финансовых органов), финансовые

службы предприятий, организаций, учреждений, министерств и ведомств.

При выполнении финансовых планов

возникает потребность в оперативном управлении финансами как деятельности, связанной

с необходимостью вмешательства в распределительные процессы с целью ликвидации

диспропорций, преодоление недостатков, своевременного перераспределения средств,

обеспечение достижения запланированных результатов.

В мировой теории и практике

широкое признание получил финансовый менеджмент как наука об управлении денежными

потоками. Содержание финансового менеджмента определяется функциями управления:

разработка стратегии, планирование тактики реализации стратегии, организация

выполнение разработанных планов, учет и контроль.

Финансовый менеджмент имеет свою

внутреннюю многоуровневую структуру, которая включает бюджетный менеджмент, финансовый

менеджмент в предпринимательских структурах, налоговый менеджмент и др.