РАЗДЕЛ 2

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ

ФИНАНСОВОГО АНАЛИЗА

2.2. Система показателей финансового

анализа и оценка их величины в процессе принятия управленческих решений

Важным атрибутом оценки

хозяйствующих систем является порожденные их деятельностью показатели, с помощью которых

можно проследить состояние управления, механизм экономических взаимосвязей и направления

развития, наладить эффективную подготовку и принятие управленческих решений.

Показатели должны отражать реальный мир процессов и явлений, используя при

этом понятный пользователям язык и быть для них своевременными, полезными и

необходимыми.

Показатель - это единица информации, которая

состоит из одного реквизита-основания, который отражает тот или иной факт в

количественной или качественной оценке, и соответствующих и связанных с ним логическими

отношениями реквизитов-признаков (времени, места, действия, действующих лиц и т.д.).

Общий вид показателя может быть

представлен следующим образом:

где

Г1, Г2, Г3,..., Рn, - реквизиты-признаки показателя; Q- реквизит-основание показателя.

Такой смысл показателя отражает

модель, приведенная на рис. 2.2.1.

Рис. 2.2.1. Общая модель построения

показателей для оценки хозяйственной деятельности предприятий

Во всех случаях полное формирование

показателя должно давать ответ на следующие вопросы:

• цель и объект оценивания

(активы, собственный капитал, обязательства, доходы, расходы, финансовый результат);

• наименование показателя для

оценки объекта и алгоритм расчета;

• цель и объект наблюдения

(классификационные признаки хозяйствующих субъектов);

• время (временной период);

• единица измерения;

• математический результат

показателя.

Для потребностей финансового анализа можно

использовать следующую классификацию показателей:

1. По экономическому содержанию

изучаемых явлений и процессов:

• количественные - определяют

деятельность предприятия по величине фактов хозяйствования;

• качественные - характеризуют

свойства явлений и процессов хозяйственной деятельности.

2. За развитием явлений и процессов в

времени:

• интервальные - выражают размер

явлений и процессов за определенные периоды времени;

• моментные - характеризуют размер

явлений и процессов на определенные моменты времени.

3. По степени агрегуваня:

• первичные - характеризуют

величину явлений и процессов отдельных хозяйствующих субъектов;

• сводные - выражают размер явлений

и процессов определенной совокупности хозяйствующих субъектов.

4. За аналитическими функциями:

• абсолютные - характеризуют

величину значения признака, как результат наблюдения за явлениями и процессами

хозяйственной деятельности;

• относительные - выражают количественные

соотношение между фактами хозяйственной деятельности;

• средние - обобщают признаки,

варьируют в определенной совокупности.

5. По способу определения:

• наблюдение - полученные

непосредственно во время сбора данных массовых явлений и процессов, которые

происходят при осуществлении деятельности хозяйствующих субъектов;

• расчетные - полученные как

результат математических действий.

6. По источникам формирования:

• финансовой отчетности в соответствии

до определенных форм:

- баланса - выражают количественные и качественные признаки активов,

собственного капитала и обязательств на определенные моменты времени;

- отчета о финансовых результатах - характеризуют

расходы, доходы и финансовые результаты;

- отчета о движении денежных средств - обобщают признаки

денежных потоков;

- отчета о собственный капитал - характеризуют информацию

относительно движения и структуры собственного капитала;

- примечаний к годовой финансовой

отчетности - обеспечивают детализацию явлений и процессов хозяйственной деятельности

согласно содержанию утвержденных форм таблиц отчетности;

- приложения к годовой финансовой отчетности «Информация по

сегментам» - характеризуют деятельность предприятия по хозяйственным и

географическим сегментам;

- обязательного и предусмотренного

перечень отчетности согласно нормативных положений, раскрывающих отдельные направления

деятельности хозяйствующих субъектов по обязательным перечнем, которые подаются

предприятиями в произвольной форме;

- самостоятельного определения предприятием - характеризуют

деятельность хозяйствующих субъектов по добровольному представлению.

• финансового плана - определяют

величину хозяйственных операций, которые должны произойти, чтобы обеспечить эффективную

деятельность предприятия;

• статистической отчетности -

характеризуют явления и процессы относительно наличия, формирование и использование

ресурсов в хозяйственной деятельности;

• налоговой отчетности -

раскрывают объекты налогообложения и налоговые платежи.

Практическая роль использования

приведенной классификации показателей определяется путем реализации функций

познания, управления, контроля и стимулирования явлений и процессов, которые формируют финансовый

состояние и развитие хозяйствующих субъектов.

Познавательная функция проявляется

через возможность оценки с помощью показателей финансового состояния и развития

хозяйствующих субъектов и эффективности результатов их деятельности.

Управленческая функция показателей

заключается в том, что они являются важным элементом процесса управления на всех его

уровнях.

Контрольная функция предполагает

использование показателей субъектами контроля с целью надзора за состоянием

деятельности участников хозяйственных отношений.

Стимулирующая функция показателей

заключается в разработке на их базе норм поддержки хозяйствующих субъектов,

определение приоритетных целей государства и регионов, средств и способов их

реализации, исходя из содержания объективных процессов и тенденций, имеющих место

в национальном и мировом хозяйстве, и учитывая законные интересы

субъектов хозяйствования.

Показатели как источник экономической

информации, которая используется в управлении субъектов хозяйствования, следует

рассматривать в прагматическом, семантическом и синтаксическом аспектах.

Прагматический аспект связан с

ценностью и полезностью использования показателей для принятия правильных

управленческих решений. Семантический аспект обеспечивает изучение содержательного

нагрузки показателей и определение связи между ними в системе. Синтаксический

аспект дает возможность установить параметры системы показателей и формы

их представления.

Эффективность использования показателей

обеспечивается багатокритеріальним подходом к изучению всех типов их

внутренних связей: семантических, функциональных и стохастических (корреляционных).

Семантическая связь между показателями

существует в том случае, если они связаны с объемом понятия, то есть показатель

обычно характеризует не только совокупность в целом, но и ее составные части.

Семантические связи между показателями выявляются и фиксируются с помощью

различного вида классификаций и номенклатур, в которых устанавливается однозначный

состав понятий в соотношении их объемов. Выявление и фиксация семантических

связей между показателями является важнейшим условием обеспечения их сопоставимости и

возведение.

Функциональные связи фиксируются

записью соответствующих алгоритмов расчета и балансовых таблиц и уравнений. Следует

отметить, что в форме алгоритмов и таблиц частично могут фиксироваться и

семантические связи.

Что касается стохастических связей

между показателями, то для них естественным средством выражения является

математико-статистические характеристики, такие как коэффициенты корреляции, оценки

параметров в уравнениях регрессии и т.д. Например, объемы хозяйственной

деятельности изменяются с ростом основных средств, но уровень этой смены не может

быть установлен как одновременно равномерное, показатели тесноты связи, как

правило, изменяются в динамике.

С помощью отдельных изолированных

показателей, как правило, невозможно глубоко изучить отдельные предприятия, ни

регионы, ни виды экономической деятельности, поскольку они способны отразить лишь

одну или немногие сторон явлений, связанных с процессом их хозяйствования. В

хозяйственной деятельности любое явление имеет большое количество характеристик и

особенностей, которые могут быть рассмотрены в различных аспектах. В частности, процессы и

явления, которые формируют финансовое состояние предприятий, определяются такими важными

показателями субъектов хозяйствования, как стоимость активов, собственный капитал,

чистая прибыль, производственная себестоимость, добавленная стоимость, чистый доход, валовой

прибыль, доходы работников и собственников и т.д. Отобразить

многоаспектный перечень явлений невозможно каким-то одним показателем. Вместе с тем,

поскольку стороны данных явлений объективно взаимосвязаны, то их изучение должно

осуществляться с помощью совокупности взаимодополняющих показателей.

Для того, чтобы преодолеть

односторонность, абстрактность и достичь многостороннего и

взаимосвязанного отображения процесса, который изучается, нужна система

показателей. Причем необходима система должна быть разработана не просто как

механический набор отдельных показателей, а содержать и отражать их диалектическую

единство, реально существующие взаимосвязи признаков и явлений. Это будет способствовать лучшему

установлению вида взаимосвязи, взаимозависимости и взаимообусловленности явлений,

которые наблюдаются в хозяйственной деятельности.

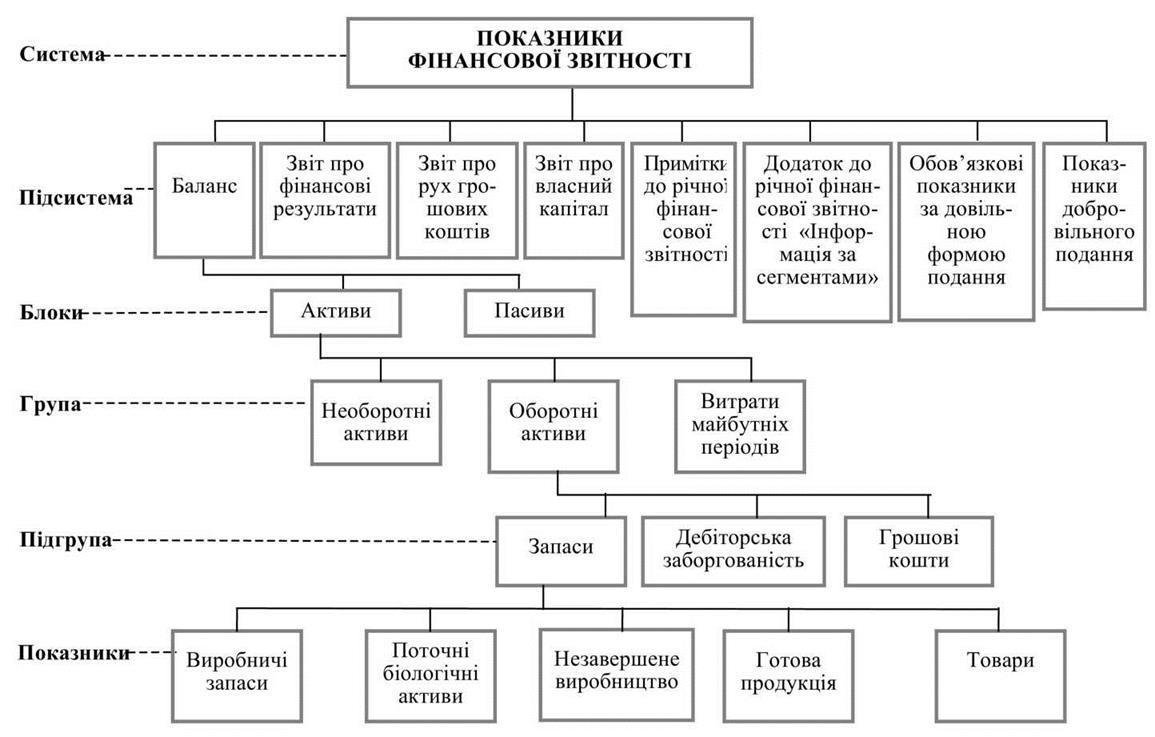

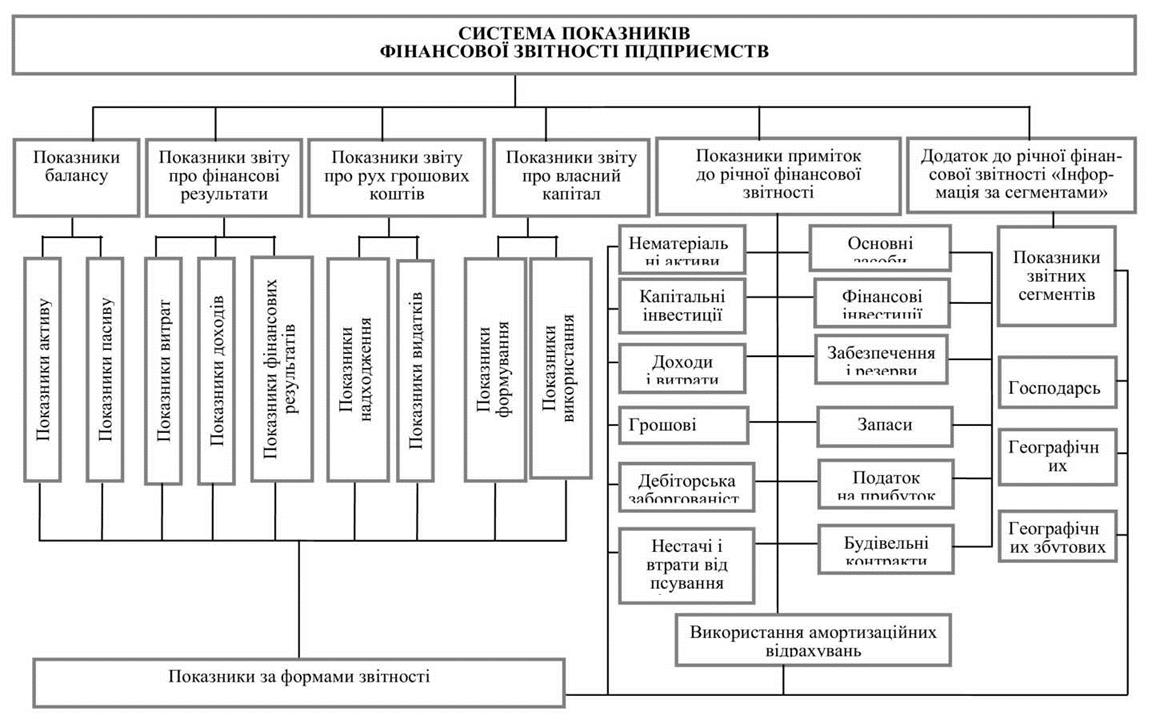

Система показателей финансовой

отчетности, как основного источника информационных ресурсов для финансового анализа,

состоит из отдельных подсистем, блоков, групп и подгрупп, которые непосредственно

разветвленные в аналитических показателях. Наглядный пример такой системы отражено

на рис. 2.2.2 и 2.2.3.

Каждая такая совокупность соответствующих

уровней показателей, по сути, представляет собой самостоятельную часть и выполняет присущие

ей функциональные задачи в рамках общей цели всей системы. Логический

взаимосвязь всей совокупности, ее підпорядковуваність общей цели

обусловливают органическое единство системы в целом. Взаимосвязь показателей,

логическое сочетание одних показателей с другими - является обязательной чертой системы

показателей, которая претендует на то, чтобы быть именно системой, а не набором более или

менее интересных, актуальных и необходимых показателей.

В финансовом анализе необходимо

также использовать формализованные методы свертывания значительного количества

аналитических характеристик с целью перехода к сравнительно небольшого количества

обобщающих (интегральных) показателей.

Рис. 2.2.2. Фрагмент системы

показателей финансовой отчетности на примере баланса предприятия

Рис. 2.2.3. Система показателей

финансовой отчетности підприємстваСутність интегрального показателя заключается в

переходе от описания исследуемого объекта, который характеризуется большим

количеством признаков, к описанию меньшим числом максимально компактных информационных

показателей, которые отражают наиболее существенные свойства явления. Агрегирование

признаков в одну интегральную оценку основывается на так называемой «теории аддитивной

ценности», согласно которой ценность целого равна сумме ценностей его

составляющих.

Для интерпретации экономических

показателей деятельности хозяйствующих систем необходимо иметь обоснованные нормативные

(эталонные, стандартные) величины, которые будут характеризовать допустимые

(критические) пределы их изменения.

Относительно терминов «эталон», «норматив» и

«стандарт», то их толкование дается в словарях. Эталон (фр. etalon) - измеритель, образец для сравнения с чем-либо.

Норматив (от лат. normatio

- упорядочение) -

экономический, технический и другой показатель норм, в соответствии с которым

проводится какая-либо работа, выполняется какая-то программа. Стандарт (англ. standard) - образец, эталон, модель,

принимаемые за исходные для сопоставления с ними других подобных объектов.

Используя фактические и нормативные

величины показателей, можно осуществлять идентификацию деятельности хозяйствующих

систем по следующим уровням:

• достаточный и положительный -

фактическая величина показателя (П1)

превышает критериальную (эталонную, нормативную) предел (Пе) в коридоре

значений обеспечивающих эффективную деятельность (Кэз), а в сравнении с

прошлым периодом (П0) имеет тенденцию к улучшению:

• достаточный, но негативный -

фактическая величина показателя превышает критериальную (эталонную, нормативную) предел

в Кэз, а в сравнении с прошлым периодом имеет тенденцию к

ухудшение:

• недостаточный, но положительный -

фактическая величина показателя ниже критериальную (эталонную, нормативную) предел в

Кэз, а сравнению с прошлым периодом имеет тенденцию к улучшению:

• недостаточный и негативный -

фактическая величина показателя ниже критериальную (эталонную, нормативную) предел в

Кэз, а сравнению с прошлым периодом имеет тенденцию к ухудшению:

Оценку деятельности хозяйствующих

систем по показателям можно подать на графике двумя линиями:

• по эталонной траектории (хе1,

хе2,..., хеn), как соответствующая прямая, данные которой

обеспечивающих устойчивое развитие предприятия;

• по фактической траектории (хф1,

хф2,..., фn), которая подается в виде кривой,

связанной с имеющимися отклонениями от эталонных величин в ту или иную сторону

(плюс, если хф: хе > 1,0 или минус, если хф:

хе 1,0).

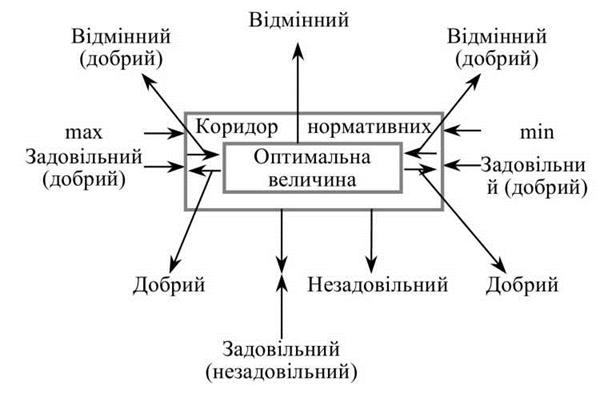

Для показателей, как правило,

определяют нормативные величины по оптимальным коридором их минимального и

максимального значения.

При этом как занижение значений

показателей в пределах коридора ниже нормативных, так и превышение, а также движение в

одном из названных направлений следует трактовать как ухудшение характеристики

исследуемого предприятия (рис. 2.2.4).

Рис. 2.2.4. Оценка состояния

предприятия по величине показателей

его деятельности

Таким образом, по рис. 2.2.4 стоит

выделить несколько уровней величины показателя:

- уровень 1 - значение показателя

находится в пределах определенного коридора нормативных величин, а динамика его

изменения двигается до середины коридора. Состояние предприятия можно оценить как

«отличный»;

- уровень 2 - значение показателя

находится в пределах определенного норматива, динамика стабильная. Состояние предприятия

можно оценить как «отличный», если значение показателя находится в середине коридора или «добрый» - в пределах коридора;

- уровень 3 - значения показателя

находится в пределах определенного коридора,

но динамика свидетельствует

о его движении от середины коридора

в определенных

максимальных и минимальных пределов. Состояние предприятия «добрый»;

- уровень 4 - значения показателя

находится за пределами коридора,

но наблюдается

тенденция к улучшению. Состояние предприятия, в зависимости от величины отклонения от

нормы и темпов движения к эталонному значению, может быть «хороший» или

«удовлетворительное»;

- уровень 5 - значения показателя

устойчиво находится за пределами коридора.

В зависимости от величины

отклонения от нормативного уровня состояние предприятия «удовлетворительное» или

«неудовлетворительное»;

- уровень 6 - значение показателя за

пределами коридора

и имеет тенденцию к

ухудшение. Состояние предприятия «неудовлетворительное».

Показатели, величины которых

ненормируемые, оценивают за тенденцией изменения их значений в динамике. При этом состояние

предприятия может улучшаться, быть стабильным или ухудшаться.

Оценка развития предприятия при

аналитическом исследовании фактических, плановых и нормативных показателей

осуществляется по видам сравнений (табл. 2.2.1).

Таблица 2.2.1

ВИДЫ СРАВНЕНИЙ ПОКАЗАТЕЛЕЙ И ИХ

ИНТЕРПРЕТАЦИЯ

|

Сравниваемая величина показателя

|

Базовая величина показателя

|

Интерпретация результатов

сравнение показателей

|

|

1

|

2

|

3

|

|

Фактическая

|

По плану

|

Уровень

выполнение показателей плана

|

|

По плану

|

Фактическая

|

Уровень

формирование плановых показателей

|

|

Фактическая

в отчетном периоде

|

Фактическая

в прошлом периоде

|

Динамика

развития показателей

|

|

Фактическая

|

По

нормативом

|

Уровень

оптимизации величины фактических показателей

|

|

По плану

|

По

нормативом

|

Уровень

оптимизации величины плановых показателей

|

|

По

нормативом

|

Фактическая

|

Уровень

интенсивности фактических показателей

|

|

По

нормативом

|

По плану

|

Уровень

интенсивности плановых показателей

|

Для применения приема сравнения

необходимо единство: в ценностной оценке стоимостных показателей и методологии их

расчета; организационной структуры предприятия; в структуре показателя;

календарных периодов; условий, которые обеспечивают технологический процесс деятельности

предприятия. Сопоставление стоимостных показателей предполагает использование

сравнительных цен и учета инфляционных процессов.

Наиболее сложным вопросом является

разработка обоснованных нормативных уровней показателей для оценки хозяйственной

деятельности предприятий.

Во многих странах мира национальные

нормативы экономических показателей определяются специальными агентствами,

значительно облегчает проведение диагностики конкретной хозяйствующей системы. На

сожалению, в Украине, сегодня такие исследования практически не проводятся, и

аналитики вынуждены использовать в своих работах или нормативные уровне

показателей, заимствованные из иностранных источников без изменений, или с определенной их

адаптацией, на усмотрение отдельных экономистов, к условиям деятельности хозяйствующих

субъектов. Такие подходы существенно ухудшают обоснованность выводов для нужд

управления, которые формируются в процессе аналитического исследования.