РАЗДЕЛ 2

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ

ФИНАНСОВОГО АНАЛИЗА

2.3. Система информации финансового

плана предприятия

Финансовый анализ занимает промежуточное

место между финансовым планом и принятием управленческих решений при оценке и интерпретации

состояния хозяйственной деятельности предприятия по выполнению предполагаемых

показателей.

Одновременно финансовый анализ является

важным инструментом составления финансового плана относительно оценки фактического состояния

хозяйственной деятельности предприятия.

Финансовый анализ изучает отдельные

объекты финансового планирования в отношении оценки:

• движения денежных потоков по видам

деятельности, структурными подразделениями и объектами хозяйствования;

• финансовых отношений, возникающих

при формировании, распределении и использовании финансовых ресурсов в их оптимальном

варианте, который обеспечивает максимальный конечный результат;

• стоимостных пропорций, возникающих

в результате распределения финансовых ресурсов и обеспечивают рациональные

соотношение между собственными и привлеченными ресурсами, необоротными и оборотными

активами, затратами и доходами предприятия.

Финансовый план имеет две специфические

цели: максимализация прибыли и устойчивый рост стоимости предприятия. Первая

цель обусловливается тем, что прибыль является основным источником улучшения финансового

состояния, а достижение второй цели - обеспечивает финансовую устойчивость предприятия в

будущем. Уровень стоимости предприятия является также основным параметром, по которому

владелец оценивает эффективность управленческих решений.

Показатели финансового плана дают

возможность:

• обеспечит ориентиры, в

соответствии с которыми предприятие будет осуществлять свою деятельность;

• сделать выбор наиболее эффективных

путей развития предприятия из возможных альтернативных вариантов;

• определить в будущем

экономическую эффективность деятельности предприятия;

• определить цель деятельности,

позволяет устанавливать критерии оценки результатов работы персонала

предприятия.

Финансовый план предприятия охватывает

показатели хозяйственной деятельности, которые характеризуют:

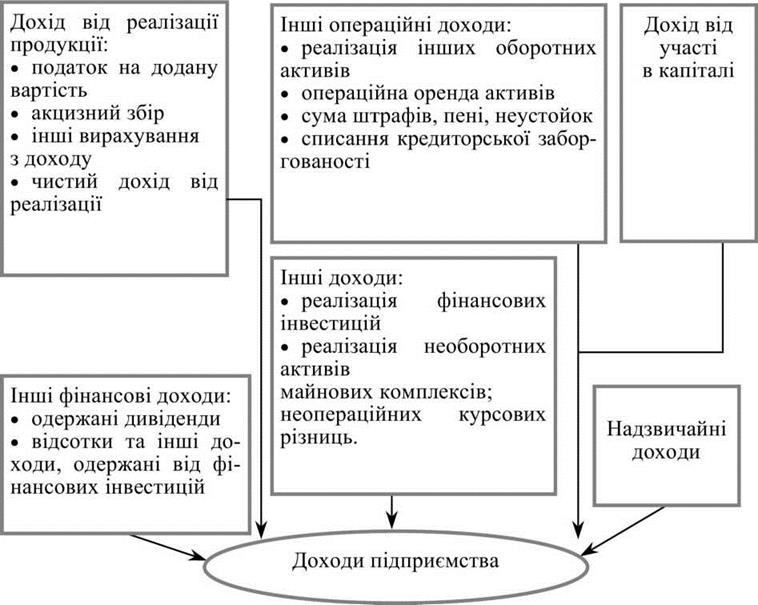

• доходы по видам деятельности и

элементами (рис. 2.3.1);

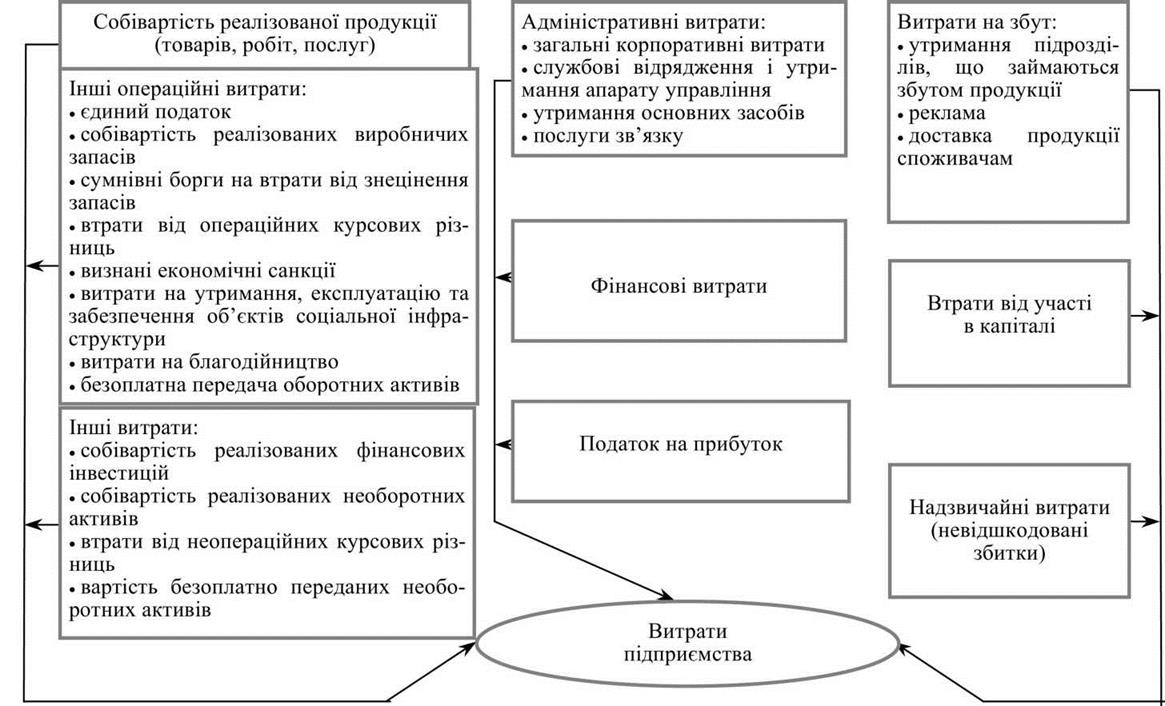

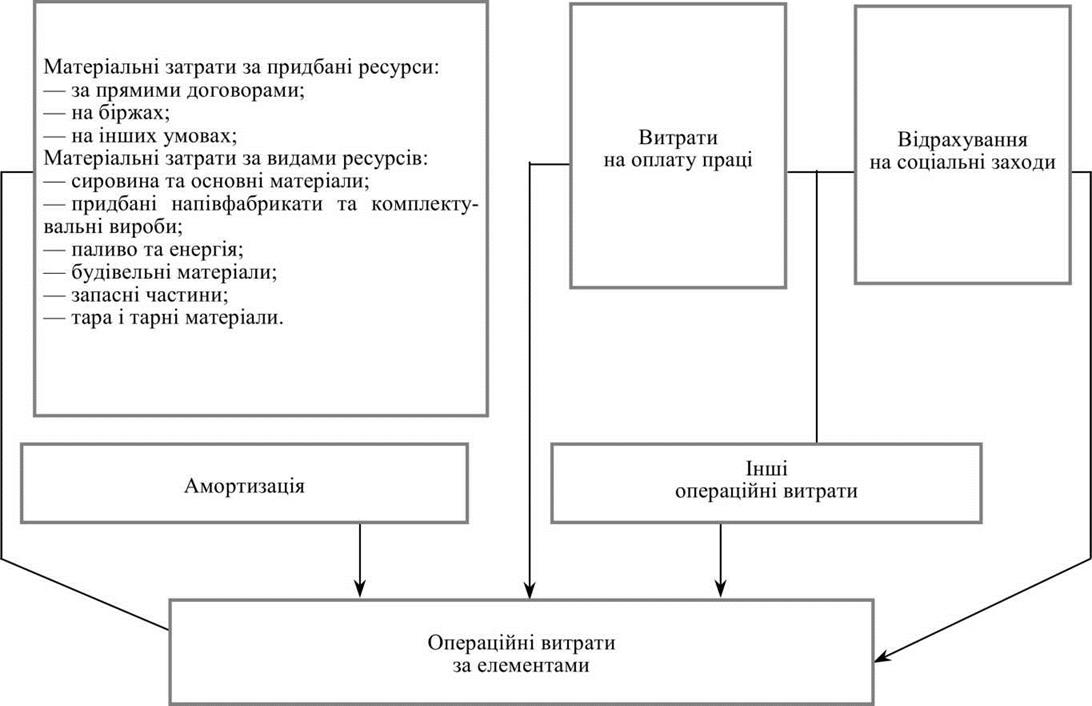

• расходы по видам деятельности и

элементами (рис. 2.3.2, рис. 2.3.7);

• финансовые результаты от

хозяйственной деятельности (рис. 2.3.3);

• источники формирования и поступления

средств (рис. 2.3.4);

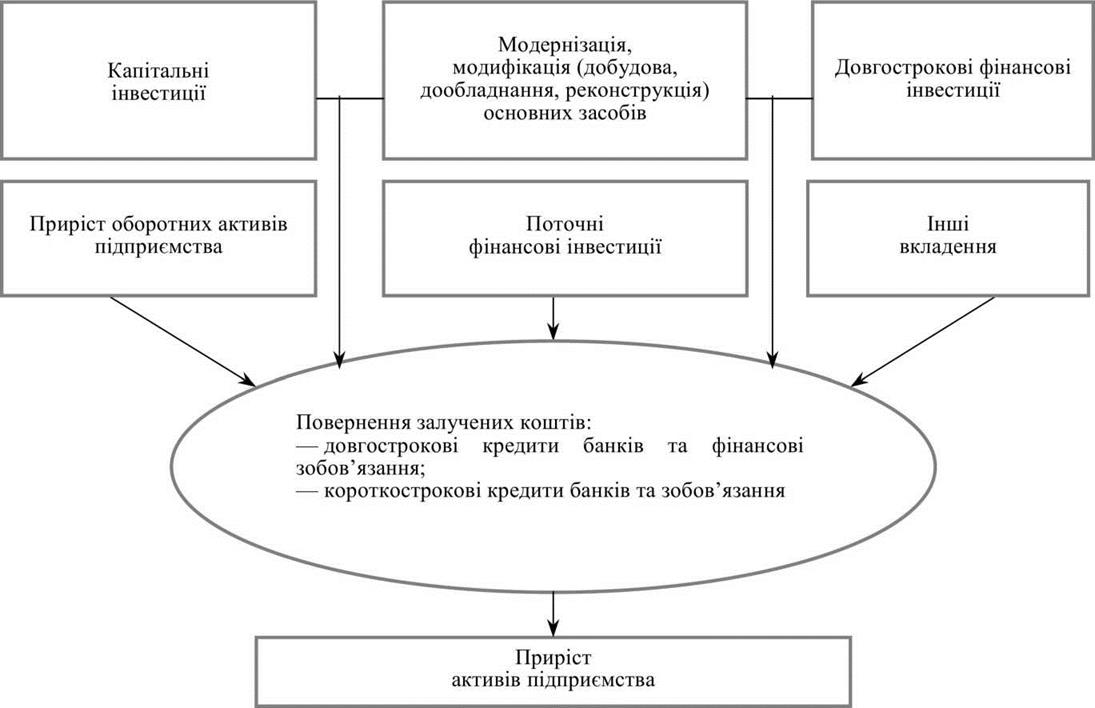

• прирост активов (рис. 2.3.5);

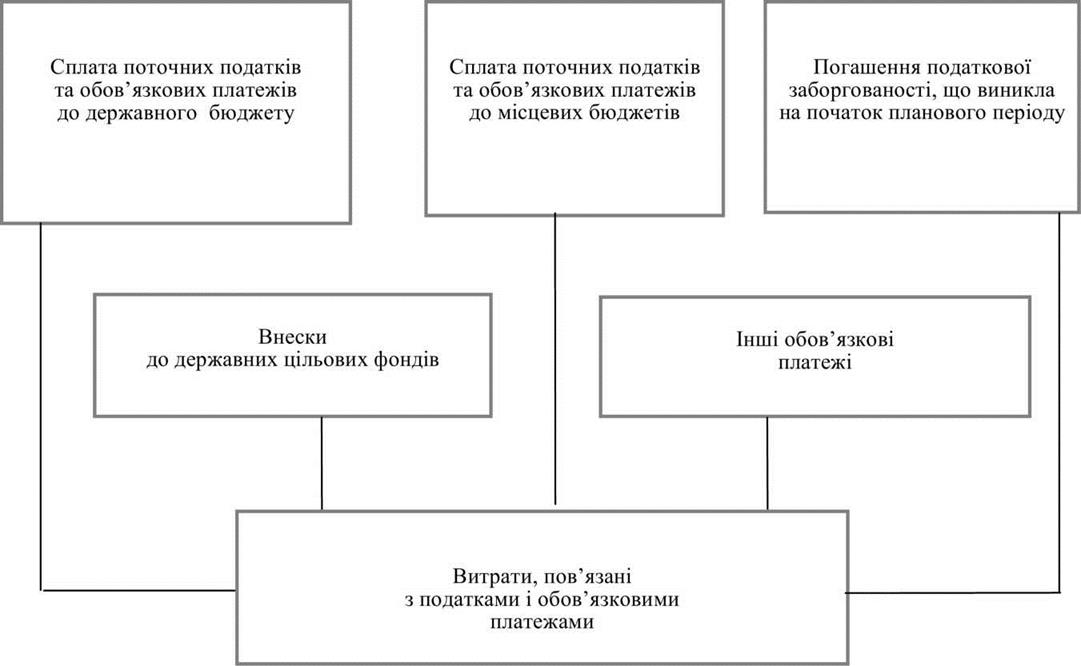

• обязательные платежи, связанные с

системой налогообложения, социальными расходами и формированием целевых фондов

(рис. 2.3.6).

В процессе финансового анализа

информационные ресурсы финансового плана позволяют оценить:

• какой вклад внесла каждая

хозяйственная операция в достижение цели предприятия;

• ответы на вопросы: что было

сделано?, для чего это нужно?, когда это было сделано?, кто его сделал?, где

это было сделано?, что для этого было необходимо? в сравнении как это должно было

быть?;

• причинно-следственные связи и

зависимости между хозяйственными операциями по плану и фактически осуществленными;

• потенциальные возможности

предприятия;

• эффективность использования

ресурсов;

• уровень способности предприятия

выполнять план и риск достижения поставленных целей;

• эффективность оперативного

вмешательства для предупреждения нежелательных последствий ситуации по изменению плана;

• синергетический эффект от

обеспечение определенных целей предприятия;

• ответственность конкретных

исполнителей за выполнение плана.

Исходя из этого, проведение

финансового анализа фактической деятельности предприятия с использованием

показателей финансового плана и с целью оценки обоснованности величины

плановых показателей создает основу обеспечения управляемости в создании

объектов предприятия. При таких условиях создается возможность обоснованного

выбора необходимых решений и оценки результатов их осуществления, согласования и

взаимосвязи одобряемых задач в единую систему.

Рис. 2.3.1. Система показателей

финансового плана о доходах предприятия

Рис. 2.3.2. Система показателей финансового плана расходы

фирмы

Рис. 2.3.3. Система показателей финансового плана о финансовых результатах предприятия

Рис. 2.3.4. Система показателей финансового плана, источники формирования и поступления средств

Рис. 2.3.5. Система показателей финансового плана, прирост активов предприятия

Рис. 2.3.6. Система показателей финансового плана расходы, связанные с внесением

обязательных платежей в бюджет и государственных целевых фондов

Рис. 2.3.7. Система показателей финансового плана, элементы

операционных расходов