ЧАСТЬ 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ

УЧЕТ

Раздел 11.

Учет расчетов предприятия

11.7. Учет расчетов векселями

Учет расчетов между субъектами

экономических взаимоотношений может осуществляться с помощью векселей.

Вексель - ценная бумага,

удостоверяет безусловное денежное обязательство векселедателя уплатить после наступления

срока определенную сумму денег владельцу векселя (векселедержателю).

Выпускаются следующие виды векселей:

простой, переводной.

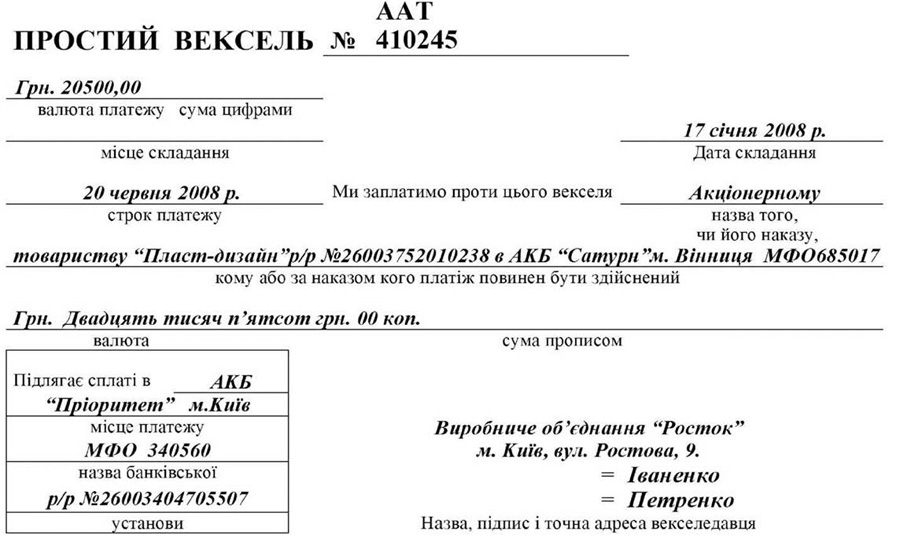

Простой вексель содержит такие

реквизиты:

а) наименование - “вексель”;

б) простое и ничем не

обусловленное обещание уплатить определенную сумму;

в) указание срока платежа;

г) указание места, в котором должен

осуществиться платеж;

д) наименование того,

кому или по приказу кого платеж должен быть совершен;

е) дату и место составления векселя;

есть) подпись того, кто выдает документ

(векселедателя).

Таблица 11.8.

Корреспонденция бухгалтерских

счетов по учету расчетов

с участниками

|

№

п/п

|

Содержание хозяйственной операции

|

Корреспондирующие счета

|

|

Дебет

|

Кредит

|

|

1.

|

Отражено

начисление дивидендов акционерам предприятия

|

443

“Прибыль, использованная в отчетном периоде”

|

671 “Расчеты

по начисленным дивидендам”

|

|

2.

|

Отражено

удержание налога с суммы начисленных дивидендов

|

671

“Расчеты по начисленным

дивидендами”

|

641 “Расчеты

по налогам”

|

|

3.

|

Проведено

выплату акционерам дивидендов после удержания налога

|

671

“Расчеты по начисленным

дивидендами”

|

30 “Касса”

31 “Счета

в банках”

|

|

4.

|

Перечислено

в бюджет налог, удержанный из начисленных дивидендов

|

641

“Расчеты по налогам”

|

31 “Счета

в банках”

|

|

5.

|

Отражено

уменьшение нераспределенной прибыли предприятия, который остался после выплаты

дивидендов

|

441

“Прибыль нераспределенная”

|

443

“Прибыль, использованная в отчетном периоде”

|

Переводной вексель должен содержать

кроме реквизитов, предусмотренных в подпунктах “а”, “в-е”, также:

- простое и ничем не

обусловленное предложение уплатить определенную сумму;

- наименование того, кто должен

платить (плательщика).

Документ, в котором отсутствует

любой из реквизитов не имеет силы простого или переводного векселя, за

исключением следующих случаев:

а) вексель, срок платежа по которому

не указан, рассматривается как подлежащий оплате по предъявлении;

б) при отсутствии особого

указания место, обозначенное рядом с наименованием плательщика (место составления

документа - для простого векселя), считается местом платежа и одновременно местом

жительства плательщика (векселедателя - для простого векселя);

в) вексель, в котором не указано место

его составления, признается подписанным в месте, обозначенном рядом с

наименованием векселедателя.

Порядок выпуска и обращения векселей

определяется Кабинетом Министров Украины.

Типовую Форму документа “Простой

вексель” приведены в образце 11.4.

На счете 34 “Краткосрочные

векселя полученные” ведется учет задолженности покупателей, заказчиков и других

дебиторов за отгруженную продукцию (товары), выполненные работы, оказанные услуги

и по другим операциям, которая обеспечена векселями.

Счет 34 “Краткосрочные векселя

полученные” имеет такие субсчета:

341 “Краткосрочные векселя,

полученные в национальной валюте”;

342 Краткосрочные векселя,

полученные в иностранной валюте”.

На счете 34 “Краткосрочные

векселя полученные” по дебету отражается получение векселя за проданные товары

(работы, услуги) и по другим операциям, по кредиту - получение средств в

погашение векселей, погашение полученным векселем кредиторской задолженности,

продажа векселя третьей стороне и т.д.

Аналитический учет ведется по каждому

полученным векселем.

Учет долгосрочных векселей,

полученных в обеспечение долгосрочной дебиторской задолженности, ведется

на субсчете 182 “Долгосрочные векселя полученные” счета 18 “Долгосрочная

дебиторская задолженность и другие необоротные активы”.

По дебету субсчета 182

“Долгосрочные векселя полученные” отражается получение векселя за проданные

товары (работы, услуги) и по другим операциям, по кредиту - получение

средств в погашение векселей, погашение полученным векселем кредиторской

задолженности, продажа векселя третьему лицу и т.д.

Аналитический учет ведется по каждому

полученным векселем.

На счете 62 “Краткосрочные

векселя выданные” ведется учет расчетов по задолженности поставщикам,

подрядчикам и другим кредиторам за полученные сырье, материалы, товары,

услуги, работы и по другим операциям, на которую предприятием выданы векселя.

Счет 62 “Краткосрочные векселя

выданные” имеет такие субсчета:

621 “Краткосрочные векселя, выданные

в национальной валюте”;

622 “Краткосрочные векселя, выданные

в иностранной валюте”.

По кредиту счета 62 “Краткосрочные векселя выданные” отражается выдача

векселей в обеспечение поставок (работ, услуг) поставщиков и других

кредиторов и в обеспечение других операций, по дебету - погашение

задолженности по выданным векселям, ее списание и т.д.

Аналитический учет ведется по каждому

выданному векселю и по срокам их погашения.

На счете 51 “Долгосрочные векселя

выданные” ведется учет расчетов с поставщиками, подрядчиками и другими

кредиторами за материальные ценности, выполненные работы, полученные услуги и за

другим операциям, задолженность по которым обеспечена выданными векселями и не

является текущим обязательством.

Счет 51 “Долгосрочные векселя

выданные” имеет такие субсчета:

511 “Долгосрочные векселя, выданные в

национальной валюте”;

512 “Долгосрочные векселя, выданные в

иностранной валюте”.

На счете 51 “Долгосрочные векселя

выданные” по кредиту отражается выдача векселя в обеспечение за полученные

материальные ценности, услуги, выполненные работы и по другим операциям, по

дебету - погашение задолженности, обеспеченной выданным векселем.

Образец 11.4

Аналитический учет ведется по каждому

выданному векселю.

Надо отметить, что векселя являются

бланками строгой отчетности. Поэтому их приобретение в бланковидавництві, хранения,

учет и списание на административные расходы осуществляется согласно порядка учета

бланков строгой отчетности, который изложен в пункте 2.3, раздела 2, части 2.

Обобщение бухгалтерской

информации о состоянии расчетов с покупателями и заказчиками, а также

поставщиками и подрядчиками за помощью векселей находит свое

отображение при журнально-ордерной форме учета в журнале-ордере №3, а при

упрощенной форме бухгалтерского учета - в разделе i Ведомости 3-М (см. прил. А

3).

Типовую корреспонденцию бухгалтерских

счетов по учету расчетов с помощью векселей приведены в табл. 11.9.

Таблица 11.9.

Корреспонденция бухгалтерских

счетов по учету расчетов

векселями

|

№

п/п

|

Содержание хозяйственной операции

|

Корреспондирующие счета

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

|

Учет векселей полученных

|

|

1.

|

Начислено

задолженность покупателю за реализованные товары, работы и услуги

|

36 “Расчеты

с покупателями и заказчиками”

|

70 “Доходы

от реализации”

|

|

2.

|

Получено

от покупателя вексель как гарантию оплаты в будущем

|

182 “Долгосрочные

векселя полученные”

34 “Краткосрочные

векселя полученные”

|

36 “Расчеты

с покупателями и заказчиками”

|

|

3.

|

Начислено

проценты по полученному от покупателя векселя

|

37 “Расчеты

с

различными

дебиторами”

|

73 “Прочие

финансовые доходы”

|

|

4.

|

Поступили

деньги от покупателя в счет погашения ранее полученного от него векселя на

основную сумму и сумму процентов, составляющих плату за использование векселедателем

основной суммы в течение действия векселя

|

30 “Касса”

З1 “Счета

в банках”

|

182 “Долгосрочные

векселя полученные” 34 “Краткосрочные векселя полученные” 37“Расчеты с

разными дебиторами”

|

|

5.

|

Проведено

погашение задолженности предприятия перед кредитором путем передачи ему

векселя, полученного от покупателя

|

63

“Расчеты с

поставщиками

и подрядчиками”

|

182 “Долгосрочные

векселя полученные” 34 “Краткосрочные векселя полученные”

37 “Расчеты

с разными дебиторами”

|

|

6.

|

Отражено

основную сумму реализованного векселя, полученного от покупателя

|

97 “Другие

расходы”

|

182 “Долгосрочные

векселя полученные” 34 “Краткосрочные векселя полученные”

|

|

7.

|

Отражено

списание процентов по реализованному векселю

|

95 “Финансовые

расходы”

|

37 “Расчеты

с

различными

дебиторами”

|

|

8.

|

Отражено

начисление выручки по реализованному векселю

|

36 “Расчеты

с покупателями и заказчиками”

|

74 “Прочие

доходы”

|

|

9.

|

Отражено

поступления наличных по реализованному векселю

|

30 “Касса”

31 “Счета

в банках”

|

36 “Расчеты

с покупателями и заказчиками”

|

|

Учет векселей выданных

|

|

10.

|

Выдано

вексель поставщикам и другим кредиторам за поставленные ими

товарно-материальные ценности

|

63 “Расчеты

с поставщиками и подрядчиками”

685 “Расчеты

с другими кредиторами

|

51

“Долгосрочные векселя выданные”

62 “Краткосрочные

векселя выданные”

|

|

11.

|

Отражено

задолженность по процентам за использование векселедателем основной суммы

в течение действия векселя

|

95 “Финансовые

расходы”

|

684 “Расчеты

по

начисленным

процентами”

|

|

12.

|

Оплачено

поставщикам и прочим кредиторам задолженность по основной сумме, а также

процентам по выданному векселю

|

51

“Долгосрочные векселя выданные”

62 “Краткосрочные

векселя выданные”

684 “Расчеты

по начисленным процентам”

|

31 “Счета

в банках”

|

|

|

|

|

|

|