ЧАСТЬ И.

ОСНОВЫ ТЕОРИИ ЭКОНОМИЧЕСКОГО АНАЛИЗА

2. МЕТОДОЛОГИЯ ЭКОНОМИЧЕСКОГО АНАЛИЗА

2.2. Методические приемы экономического

анализа

Рассмотрим детально специальные

приемы экономического анализа, используемые в практике

аналитической работы.

Сравнение - наиболее ранний и наиболее

распространенный прием анализа. С этого приема по сути и начинается

экономический анализ.

Теория и практика экономического

анализа выработали ряд методов сравнения экономических показателей с целью

определение отклонений и установление причин, обусловивших эти отклонения. С этой

целью фактические данные сравнятся с плановым заданием, нормативам, данным

предыдущих периодов, среднеотраслевыми показателями, внутренними и внешними

стандартами, показателями передовых предприятий.

Если все показатели, с которыми сравниваются

фактические данные, считать базовыми, то в результате сравнения получают абсолютное

отклонение как разность между значениями фактического уровня и базой, и относительное

отклонения как частное от деления абсолютного отклонения на уровень базового

значение и умножения полученного результата на 100.

Следует помнить, что для объективного

сравнение показателей необходимо фактические и базовые данные привести к единым ценам

и условий формирования.

В американской экономической

литературе сравнение фактических результатов с установленными заданиями

относятся к контролю, а сравнение вариантов возможных решений или фактического

исполнение с возможными вариантами - к экономическому анализу.

Балансовый прием используется

для отображения двух групп взаимосвязанных и уравновешенных экономических

показателей. Он используется для анализа использования рабочего времени,

анализа сырьевых и материальных ресурсов. Балансовый метод может быть

использован для оценки обеспеченности предприятия основными фондами и

особенно их активной части - оборудованием, машинами, приборами.

Рассмотрим пример использования

балансового метода на основе баланса основных фондов по первоначальной стоимости,

формула которого имеет следующий вид:

(2.1)

(2.1)

где

ОФп - стоимость основных фондов на

начало периода;

П - приобретено основных фондов за отчетный период;

В - выбыло основных фондов за отчетный период;

ОФк - стоимость основных фондов на конец

периода.

На основании приведенной выше формулы

можно рассчитать любой из показателей, если известны значения остальных. Так,

стоимость основных фондов на конец года равна:

(2.2)

(2.2)

Сальдовый метод - как разновидность

балансового метода используется в тех случаях, когда известное влияние на

исследуемый показатель всех факторов, кроме одного, а прямой расчет его

влияния затруднен.

В таком случае влияние указанного

фактора определяется как разница (сальдо) между общим отклонением и совокупным

влиянием рассчитанных факторов.

Стоит отметить, что пользоваться

этим методом следует очень осторожно, поскольку ошибка в расчетах влияния

любого фактора на уровень результативного показателя автоматически приведет к

ошибочных расчетов на последней стадии факторного анализа.

Группировки - используются почти

во всех экономических исследованиях. Необходимость проведения группировки обусловлено

тем, что экономические явления и процессы характеризуются большим количеством первичных

данных, которые отражают эти явления и процессы.

Группировки позволяют изучать те или

другие экономические явления в их взаимосвязи и взаимозависимости, выявить влияние

наиболее существенных факторов на уровень результативного показателя, раскрыть

закономерности и тенденции, присущие исследуемым явлениям и процессам.

Группировка предусматривают определенную классификацию явлений и процессов, а также причин и

факторов, которые их обусловливают. Группировки широко используются для подготовки

первичного материала для аналитической обработки.

В зависимости от поставленной цели

различают типологические, структурные и факторные группировки.

Типологическая группировка позволяет

выделить наиболее характерные группы, типы явлений, из которых складывается неоднородная

статистическая совокупность, определить существенные различия между ними, а также признаки,

которые являются общими для всех групп (например, кадровый состав персонала

предприятия, национальный состав работников).

Структурные группировки позволяют

изучить состав однородной совокупности, а также проанализировать структурные сдвиги

(например, возрастной состав работников, группировка рабочих по исполнению норм

выработки).

Факторные группировки отражают

причинно-следственные взаимосвязи между результативным показателем и фактором

(факторами), определяющими его уровень (например, зависимость среднечасовой

заработной платы от стажа работы рабочих, зависимость производительности труда

рабочих от уровня механизации и автоматизации производства).

Структурные группировки делятся на

дискретные и интервальные. В дискретных групуваннях величина признака

(исследуемый показатель) подается отдельным числом, а в интервальных групуваннях

- в виде интервалов.

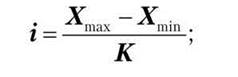

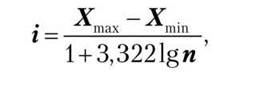

Для определения величины интервала и

количества групп (строк) в группировке с равными интервалами используются

такие формулы:

(2.3)

(2.3)

(2.4)

(2.4)

где

i - величина интервала (разница между

максимальным и минимальным числом в каждой группе (строке);

Xmax, Xmin - соответственно максимальное и

минимальное число в совокупности данных;

К -

количество групп

(строк);

n - количество единиц совокупности в

первичных незгрупованих данных.

Отсюда:

К = 1 + 3,3221gn. (2.5)

При построении интервальных группировок

нужно руководствоваться такими правилами:

- число групп для

удобства не должно быть большим, оптимальным считается 7-10 интервалов;

- первый и последний

интервал могут быть открытыми, все остальные должны быть закрытыми;

- группы целесообразно

размещать за растущим значением признака, при этом следует стараться сохранить

непрерывность ее изменения. Если в любом интервале отсутствуют данные для

заполнения, интервал нужно сохранить в группировке.

Абсолютные и относительные величины -

занимают значительное место в экономическом анализе для оценки результатов и динамики

хозяйственных процессов и явлений.

Абсолютные величины отражают

количественные стороны экономических явлений и процессов. Это именованные числа, они всегда

имеют единицы измерения.

Различают следующие единицы измерения

абсолютных величин:

- натуральные - тонны, метры,

литра и другие физические единицы измерения;

- трудовые - человеко-часы,

человеко-дни;

- стоимостные - коп., грн., тыс. грн..,

и т.д.;

- комплексные - т/км.

В состав натуральных включают

также условно-натуральные измерители, которые используются в случае необходимости свести

воедино нескольких разновидностей одной потребительской стоимости, например, условное

топливо, консервы в тысячах условных банок (туб) и т.п.

Пересчет в условные единицы

осуществляется с помощью специальных коэффициентов-сумірників (К). Роль

общей меры, эталона для расчетов и сравнения выполняет одну разновидность,

коэффициент - сумірник для которого равен единице (К= 1).

Объем продукции в

условно-натуральном измерении определяется по формуле:

(2.6)

(2.6)

где

Y - объем продукции в

условно-натуральном измерении;

К - коэффициент-сумірник;

X - объем продукции определенного вида в натуральном измерении.

Коэффициент-сумірник или задается,

или рассчитывается как соотношение значения величины заданного параметра

(характеристики) определенного вида продукции к значению того же параметра

(характеристики) эталонного образца.

Однако абсолютные величины не

позволяют в полной мере проанализировать исследуемые социально-экономические явления

и процессы, выявить и оценить взаимосвязи и закономерности изменения показателей.

Поэтому в дополнении к абсолютным

величин в экономических исследованиях важное место занимают относительные величины.

Относительные величины - это показатели,

которые отражают количественные соотношения между явлениями и процессами.

Относительную величину получают как

частное от деления двух абсолютно разноименных или одноименных величин, взятых

за разный период или с разных территорий.

В экономических исследованиях

используются следующие виды относительных величин:

- относительные величины планового

задания, выполнения плана, соотношение фактических данных за отчетный и

предыдущий периоды.

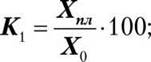

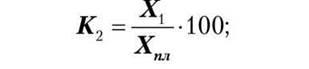

Введем следующие условные обозначения:

ХO - значение показателя в предыдущем

периоде;

XПЛ - значение показателя в текущем

периоде по плану (контракту, заказу, договору);

Xi - фактическое (отчетное)значение

показателя за текущий период.

Тогда за соответствующими формулами

рассчитывается:

плановое задание

(2.7)

(2.7)

выполнение плана (обязательств)

(2.8)

(2.8)

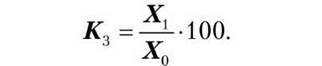

соотношение показателей за отчетный

и предыдущий период

(2.9)

(2.9)

Между указанными выше показателями

существует такая зависимость:

(2.10)

(2.10)

- относительные величины

пространственного сравнения получают в результате сравнения одноименных

показателей, относящихся к различным объектам, взятым за один и тот же период

(например, сравнение производительности труда двух предприятий или двух стран).

- относительные величины

динамики - наиболее распространенные относительные величины, которые получают путем сравнения

абсолютных или средних величин, взятых за различные периоды. Различают базисные и

цепные относительные величины. Первые получают путем сравнения уровня показателя

за любой период с уровнем показателя за базисный период; вторые - путем сравнения

уровня показателя за определенный период к уровню этого же показателя за предыдущий

период.

Подробнее указанные относительные

показатели будут рассматриваться как отдельный прием анализа;

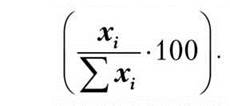

- относительные величины

структуры - это отношение частей к целому, или доля (удельный вес) части в

объеме явления

Например,

структура основных фондов, которая

характеризует долю

стоимости каждой группы основных фондов в их общей стоимости;

- относительные величины координации - это

отношение одной части целого к другой части

Например, соотношение стоимости

машин и оборудования и транспортных средств;

- относительные величины

интенсивности - характеризуют степень распространения или развития явления в определенном

среде. Например, коэффициент текучести рабочей силы.

Важным вопросом, который возникает при

расчетах относительных величин, является правильный выбор базы сравнения (знаменатель

относительной величины при сравнении одноименных показателей). База должна быть

типичной, а не специфической, случайной.

Экономическое содержание имеет разницу между

числителем и знаменателем одноименных величин - это увеличение (уменьшение) уровня

показателя в отчетном периоде по сравнению с базисным (или планом,

обязательством).

При пространственном сравнении разница

между числителем и знаменателем показывает, на сколько значение исследуемого

показателя на одном объекте больше (меньше) значение того же показателя, взятого

на другом объекте.

Средние величины используются

для обобщения количественных характеристик качественно однородных явлений и процессов

(например, средняя цена, средняя заработная плата и т.д.). С помощью средних

можно провести сравнительный анализ нескольких совокупностей, дать характеристику

закономерности развития социально-экономических явлений и процессов.

Средний показатель, как и любое

другое понятие, представляет собой научную абстракцию, которой наравне с положительным, что

характеризует каждую абстракцию, присущи и недостатки: в ней нивелируются

индивидуальные различия исследуемых явлений. На практике это может привести к

того, что при некритичном использовании средних за высокими показателями не замечают

неудовлетворительные результаты. Поэтому, если даже совокупность является более-менее однородной,

общие результаты рекомендуется дополнять групповыми средними (например,

среднюю заработную плату по предприятию следует дополнять расчетами средней

заработной платы по отдельным подразделениям или отдельным категориям работников).

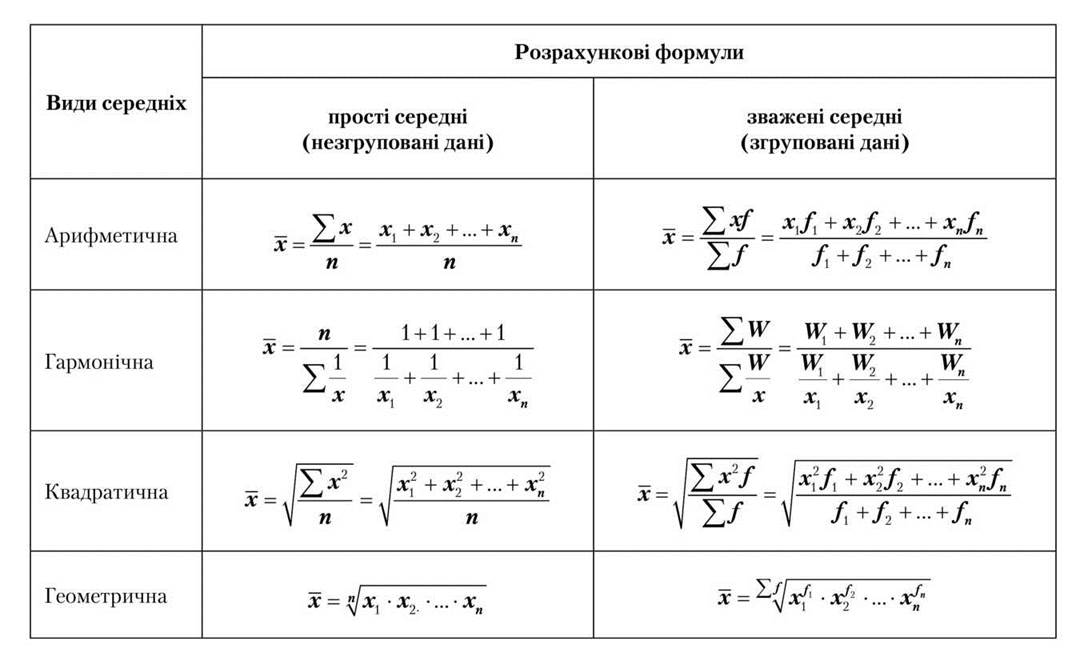

В зависимости от характера

исследуемых явлений и процессов в экономическом анализе используются различные

средние величины. В таблице 2.1 приведены средние, которые чаще всего

используются в экономических исследованиях.

Приведенные в табл. 2.1 формулы для

расчетов средних касаются пространственных данных.

Для динамических рядов средняя для

интервального ряда рассчитывается по формуле простой арифметической.

Для полного моментного динамического

ряда средний уровень рассчитывается по следующей формуле:

(2.11)

(2.11)

Рассчитывая средние, следует иметь в

виду, что они дают обобщенную характеристику явлений и процессов только по одной

признаком. Всякое явление характеризуется значительным количеством признаков. Поэтому с целью

исследования общественных явлений рекомендуется вычислять не одну изолированную

среднюю, а систему средних, что позволяет оценить явление с разных сторон,

комплексно.

Динамические ряды - это последовательность

упорядоченных показателей, которые характеризуют изменение явлений и процессов во времени.

Анализ динамических рядов позволяет при помощи системы показателей выявить и

оценить тенденции и закономерности изменения явлений и процессов. С помощью

динамических рядов исследуется интенсивность изменений показателей, которые анализируются.

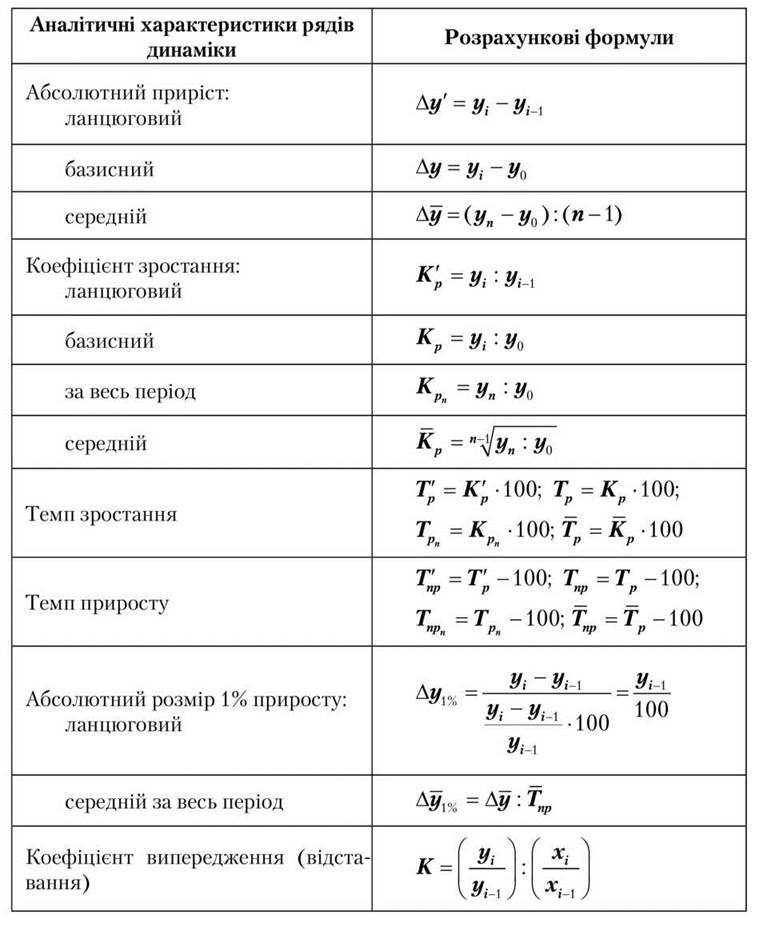

Для анализа динамических рядов

используется система аналитических характеристик, которая приведена в табл. 2.2.

Приведенные в таблице 2.2 формулы для

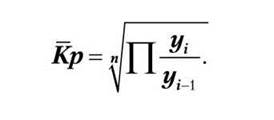

расчетов коэффициента (темпа) роста за весь период и среднего коэффициента

(темпа) роста могут быть использованы только для абсолютных величин динамического

ряда. Если же такие данные отсутствуют, а в распоряжении аналитика есть цепные темпы

роста (прироста), то следует придерживаться такого правила: произведение цепных

коэффициентов роста равно

Таблица 2.1

Виды средних величин и формул для

их расчета

коэффициента

роста за весь период, то есть:

(2.12)

(2.12)

а

средний коэффициент роста в таком случае определяется по формуле

(2.13)

(2.13)

Стоит помнить, что достоверные

выводы можно получить только тогда, когда придерживаются правил формирования

динамических рядов, в частности:

- сопоставимость уровней ряда;

- включение в ряды динамики

однородных показателей;

- обоснован выбор продолжительности

периода исследования;

- непрерывность

динамического ряда, то есть отсутствие показателей за отдельные периоды.

Детализация показателей. Экономический

анализ явлений и процессов, как правило, начинается с изучения общих показателей.

Однако общего представления о тенденциях в изменениях синтетического показателя,

обычно, недостаточно. Во-первых, изучение общих показателей не раскрывает

характер и величину влияния всех факторов на динамику этих показателей; во-вторых,

в общих показателях нередко действуют противоположные тенденции, которые взаимно

погашаются и тем самым искажают общую картину изменений.

Поэтому возникает необходимость идти от

общих показателей к частичным. Такой прием получил название детализация.

Он проводится по нескольким

основных направлениях: по образующими факторами, по качественным признакам, по

подразделениях, по времени.

Детализация по образующими факторами

означает последовательный переход от комплексных факторов в первичных элементов.

Детализация показателей по

подразделениях означает распределение общего показателя по местам осуществления соответствующих

операций. Например, распределение фонда заработной платы по цехам, участкам,

отделах, бригадах и т.п.

Детализация по качественным признакам

используется при качественной неоднородности синтетического показателя,

анализируется.

Например, распределение фонда оплаты труда

на отдельные виды оплаты.

Детализация показателей по периодам

представляет собой распределение аналитического показателя по календарным периодам. Например,

объем производства или реализации продукции может быть распределенным по дням,

п'ятиденках, декадам или других периодах.

Таблица 2.2

Аналитические характеристики рядов

динамики и формулы

для их вычисления

В практике экономического анализа

наравне с использованием каждого из названных направлений детализации могут

использоваться и их комбинации. Например, при анализе фонда заработной

платы можно

одновременно проводить

детализацию по подразделениям, категориям работников и периодах.

Пересчет показателей - один из

важнейших приемов аналитической обработки первичных данных. Этот прием особенно

необходим в процессе сравнения показателей. Так, для оценки динамики стоимостные

показатели должны оцениваться в сопоставимых ценах.

Если необходимо оценить степень

выполнение плана по себестоимости продукции, то следует скорректировать плановые затраты

на фактический выпуск продукции. Плановая себестоимость продукции корректируется на

изменение цен на материалы, топливо и т.п., которая произошла в отчетном периоде. Такого

рода перерасчеты должны производиться во всех случаях, когда необходимо сопоставить

экономические показатели.

Элиминирование - логический прием, который

широко используется в факторном анализе.

Известно, что изменение результативного

показателя зависит от изменения значительного количества факторов. Суть элиминирования

заключается в том, что если оценивается влияние определенного фактора на изменение

результативного показателя, остальные факторов, образующих вместе с исследуемым

факторную систему, остаются неизменными.

Элиминирование В экономическом анализе

применяется в следующих приемах:

цепные подстановки;

- абсолютные разницы;

- относительные разницы;

- индексный способ.

Суть способа цепных подстановок

заключается в последовательной, почерговій замене в факторній функциональной модели, которая

описывает базисный уровень исследуемого показателя, базисных параметров на отчетные;

в вычислении условных результативных показателей и их сравнения для определения

влияния каждого отдельного фактора.

При последовательной почерговій изменении

базисных параметров на отчетные следует придерживаться такого правила: в первую очередь

подлежат замене количественные параметры, далее структурные, в последнюю очередь качественные.

Если в системе содержится факторній

несколько количественных, структурных или качественных факторов, последовательность замен

зависит от оценки того, какие из них являются основными, а какие производными; первичные,

а какие - вторичны.

Разница между каждым последующим и

предыдущим расчетным показателем и отразит элиминирования влияния всех других

факторов, кроме замененного (исследуемого).

К количественным факторам относятся

объем продукции, численность работающих, стоимость основных фондов и т.д.; к

структурные - вес отдельных показателей; к качественным относятся показатели, которые

характеризуют степень достижения определенных результатов, или показатели, которые

рассчитаны относительно единицы (цена, производительность труда, себестоимость единицы

продукции, фондоотдача, материалоемкость, рентабельность, урожайность с

единицы площади и т.п.).

Вместе с тем следует обратить внимание на то,

при проведении факторного анализа некоторые показатели в одних случаях

принимаются как качественные, а в других случаях - как количественные. Так, при проведении

факторного анализа рентабельности производства прибыль считается качественным

фактором, а рентабельности затрат - количественным.

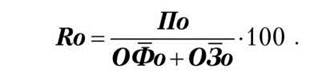

Рассмотрим методику проведения

факторного анализа рентабельности производства методом цепных

подстановок.

где

R - рентабельность производства;

П - прибыль (финансовый результат от обычной

деятельности до налогообложения);

- среднегодовая стоимость основных

фондов,

- среднегодовая стоимость основных

фондов,

- середні остатки оборотных фондов.

- середні остатки оборотных фондов.

Значение показателя, который анализируется,

в базисном периоде

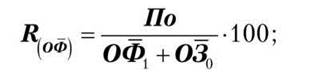

Проводим последовательную замену значений

показателей базисного периода на отчетные значения. При этом среднегодовая стоимость

основных фондов и средние остатки оборотных фондов - количественные показатели;

прибыль - качественный показатель.

Поочередно заменяем среднегодовую

стоимость основных фондов, средние остатки оборотных фондов, прибыль:

И шаг

II шаг

III шаг - это по сути фактическое

значение исследуемого показателя

Рентабельность производства в

отчетном периоде по сравнению с базисным в целом изменилась на:

в

том числе под влиянием изменений:

- средневековой стоимости основных

производственных фондов

-

средних остатков оборотных фондов

- прибыли

Результаты

расчетов проверяются равенством

Частным случаем цепных

подстановок способ абсолютных разниц. Этот способ особенно удобен, когда

факторная система представляет собой зависимость результативного показателя от произведения

показателей (факторов):

Факторный анализ проводится в такой

последовательности.

Сначала последовательно рассчитывается

значение результативного показателя за базисный и отчетный периоды

Общее отклонение результативного

показателя в отчетном периоде по сравнению с базисным равно:

в

том числе под влиянием изменения отдельных факторов:

Напоследок проводится балансовая

проверка результатов расчетов:

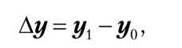

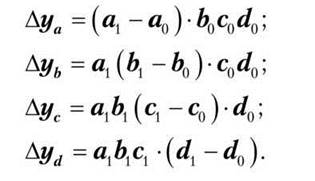

Если факторная система включает

только два фактора, т.е.

в

= a ·Ь, то факторный анализ проводится таким образом:

последовательно рассчитывается разница между значениями каждого исследуемого фактора

за отчетный и базисный периоды и полученная разница умножается на другой

фактор, причем другой фактор берется за базисный период, если исследуемый

фактор количественный, и за отчетный период, если он качественный.

Если считать, что a - количественный

фактор, а b - качественный

фактор, то факторный анализ проводится по следующей схеме:

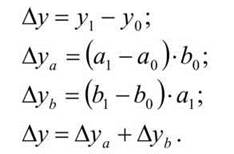

Следующий способ из этого класса является

способ относительных разниц. Использование этого способа предполагает заблаговременное

определение темпа прироста отдельных факторов: Тnрa; Тnрb; Тnрс; Тnгd.

Последовательность проведения анализа по

этим способом аналогичная способа абсолютных разниц.

Влияние изменения каждого фактора на изменение

результативного показателя определяется следующим образом:

Использование индексного способа для

проведение факторного анализа базируется на следующих положениях:

- индекс

результативного показателя равен произведению индексов показателей-факторов;

- разница между

числителем и знаменателем индекса отражает абсолютное изменение показателя в

отчетном периоде по сравнению с базисным (планом);

- изменение

результативного показателя равно сумме изменений показателей-факторов.

Относительно товарооборота указанные

положения отражаются соответственно таким образом:

Кроме приведенных способов проведения

факторного анализа в экономических исследованиях применяются и другие,

в частности, прием пропорционального деления, интегральный способ, которые на практике

используются значительно реже по сравнению с перечисленными выше.

Приемы графического и табличного

отображение данных - дают возможность представить результаты исследования в наглядном

изображении и удобном виде для чтения и анализа. Наличие ПЭВМ значительно

расширяют возможности их использования.

Экономико-математические методы -

важное направление совершенствования экономического анализа, особенно в части

выявления и оценки резервов производства, выбора оптимальных плановых решений. С

совокупности методов особо следует выделить производственные функции, линейное

программирование, выборочный метод, теорию игр и др.

Среди названных методов стоит обратить

внимание на производственные функции, которые являются продуктом развития методов корреляции и

регрессии.

Производственные функции особенно полезны

для проведения факторного анализа, оценка степени взаимозаменяемости ресурсов,

построения прогнозов, которые являются информационной базой для стратегического анализа.

Эвристические методы - используются

прежде всего для выбора направлений развития объектов, отбора и оценки

оптимального значения факторов, параметров, характеристик. К этим методам

относятся методы экспертной оценки, в частности, метод Дельфи, методы генерирования

идей (мозговая атака, морфологический анализ, синектика).