ЧАСТЬ 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ

УЧЕТ

Раздел 11.

Учет расчетов предприятия

11.1. Учет расчетов с

подотчетными лицами

С целью решения производственных потребностей предприятия,

его работникам могут выдаваться под отчет денежные средства.

Лица, получившие наличные деньги под отчет

(в т.ч. на командировки в пределах Украины), обязаны подать в бухгалтерию

предприятия или централизованную бухгалтерию отчет об израсходованных суммах. Наличные,

что выданная под отчет, но по каким-то причинам не израсходованная (частично или в полной

сумме), должна быть возвращена в кассу предприятия одновременно с авансовым отчетом не

позднее следующего рабочего дня после выдачи ее под отчет (по командировке - не

позднее 3 рабочих дней после возвращения из командировки, на закупку

сельскохозяйственной продукции и заготовку вторичного сырья - не позднее 10

рабочих дней со дня выдачи ее под отчет). Если из кассы предприятия его

работнику одновременно выдана наличность на командировку и средства под отчет для

решения в этой командировке производственных или хозяйственных вопросов (в том числе

и для закупки сельскохозяйственной продукции и заготовки вторичного сырья

или вторсырья), то подотчетное лицо независимо от срока командировки в течение

трех рабочих дней после возвращения из командировки должно подать в бухгалтерию

предприятия одновременно отчет о сумме, которая была ему выдана для решения

производственных (хозяйственных) вопросов, и авансированный отчет об потраченные средства

непосредственно на командировку.

Нормативным документом, который

регулирует вопросы порядка командировку работников предприятий всех форм

собственности является “Инструкция о служебных командировках в пределах Украины и за границу”,

утверждена приказом Министерства финансов Украины №59 от 13.03.1998 года.

Данной инструкцией определено, что

служебной командировкой считается поездка работника по распоряжению

руководителя предприятия, учреждения, организации (дальше - предприятие) на определенный

срок в другой населенный пункт для выполнения служебного поручения вне

местом его постоянной работы.

Расходы на командировку лица,

находится в трудовых отношениях с плательщиком налога, включаются в состав

валовых расходов налогоплательщика только при наличии документов, подтверждающих

связь такой командировки с основной деятельностью предприятия, а именно:

приглашений принимающей стороны, деятельность которой совпадает с деятельностью

предприятия, направляющего в командировку; заключенного договора (контракта) и

других документов, которые регулируют или удостоверяющих желание установить

гражданско-правовые отношения; документов, удостоверяющих участие командированного лица

в переговорах, конференциях или симпозиумах, которые проводятся по тематике,

касается основной деятельности предприятия, которое командирует работника.

Отдельным видом расходов, не

требующих специального документального подтверждения, являются суточные расходы

(расходы на питание и финансирование других личных потребностей физического лица),

нормы которых установлены в соответствии с постановлением Кабинета Министров Украины от

23.04.99 № 663 “О нормах возмещения расходов на командировки в пределах Украины

и за границу”.

Суточные расходы в пределах Украины

возмещаются в единой сумме независимо от статуса населенного пункта.

Днем выбытия в командировку

считается день отправления поезда, самолета, автобуса или другого транспортного

средства из места постоянной работы командированного работника, а днем прибытия из

командировки - день прибытия транспортного средства к месту постоянной работы

командированного работника. При отправлении транспортного средства до 24 часов

включительно днем выбытия в командировку считаются текущие сутки, а с 0 часов и

позже - следующие сутки. Если станция, пристань, аэропорт расположены за пределами

населенного пункта, где работает командированный, в срок командировки засчитывается

время, необходимое для проезда до станции, пристани, аэропорта. Аналогично

определяется день прибытия командированного работника к месту постоянной работы.

На работника, находящегося в

командировке, распространяется режим рабочего времени того предприятия, к которому он

командированный.

Если работник специально

командирован для работы в выходные или праздничные и нерабочие дни, то компенсация за

работу в эти дни выплачивается в соответствии с действующим законодательством.

Если работник отбывает в

командировки в выходной день, то ему после возвращения из командировки в

установленном порядке предоставляется другой день отдыха.

За командированным работником

сохраняется место работы (должность) и средний заработок за время командировки, в

том числе и за время нахождения в пути.

Средний заработок за время

пребывания работника в командировке сохраняется на все рабочие дни недели по

графику, установленному по месту постоянной работы.

Руководитель предприятия может устанавливать

дополнительные ограничения относительно сумм и целей использования средств, предоставленных на

командировку. Указанные ограничения устанавливаются приказом (распоряжением)

руководителя предприятия.

Порядок командировки в пределах Украины

Направление работника предприятия

в командировку осуществляется руководителем предприятия или его заместителем и

оформляется приказом (распоряжением) с указанием: пункта назначения, названия

предприятия, куда командирован работник, срока и цели командировки.

Срок командировки определяется

руководителем или его заместителем, но не может превышать ЗО календарных дней.

Срок командировки работников, которые

направляются для выполнения в пределах Украины монтажных, наладочных,

ремонтных и строительных работ, не должен превышать срока строительства объектов.

Решение

о служебной командировке руководителей центральных и местных органов исполнительной

власти принимается в соответствии с требованиями постановления Кабинета Министров Украины от

15.03.2002 г. №337 “О служебных командировках в пределах Украины руководителей органов

исполнительной власти и Секретариата Кабинета Министров Украины”, которым предусмотрено,

решение о служебной командировке в пределах Украины принимается в отношении:

а) Первого вице-премьер-министра и

вице-премьер-министров Украины, министров, Министра Кабинета Министров Украины,

Председателя Совета министров Автономной Республики Крым, председателей областных, Киевской и

Севастопольской городских государственных администраций - Премьер - министром Украины,

а в случае его отсутствия - Первым вице-премьер-министром Украины;

б) руководителей центральных органов

исполнительной власти (кроме министерств) - вице-премьер-министрами Украины в связи с

распределением функциональных полномочий;

в) первого заместителя и заместителей

Министра Кабинета Министров Украины - Министром Кабинета Министров Украины;

г) первых заместителей и заместителей

министров, первых заместителей и заместителей руководителей других центральных

органов исполнительной власти - соответственно министрами, руководителями других центральных

органов виконавчаої власти;

д) председателей районных государственных

администраций - руководителем органа исполнительной власти высшего уровня, а в случае его

отсутствия - лицом, его замещающим.

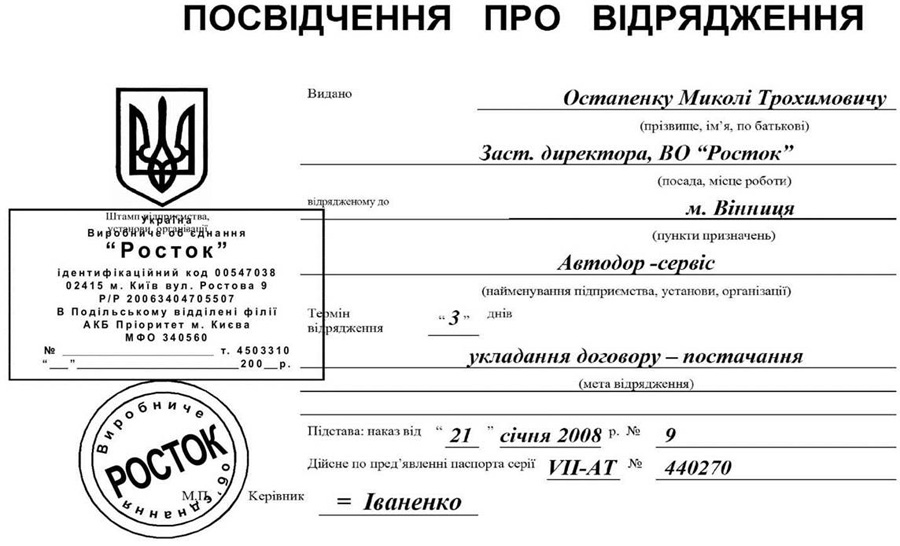

Данные приказа находят свое

отражение в командировочном удостоверении, которое выдается командированному

работнику на руки. Типичная форм указанного документа приведена в образце 11.1.

Образец 11.1

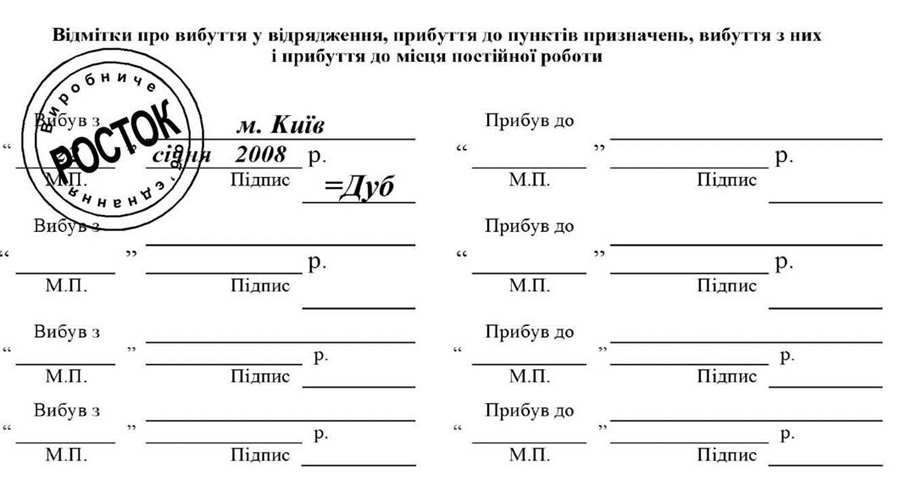

Продолжение

образце 11.1

Примечание. При выезде в несколько

пунктов отметки о прибытии и выбытии делаются отдельно

в каждом из них.

Фактическое время пребывания в

командировке определяется по отметкам в командировочном удостоверении о

выбытия с места постоянной работы и прибытии к месту постоянной работы. Если

работник командирован в разные населенные пункты, то отметки о дне

прибытия и дне выбытия проставляются в каждом пункте.

Отметки в удостоверении о

командировке относительно прибытия и выбытия работника заверяются той печатью, которой

пользуется в своей хозяйственной деятельности предприятие для засвидетельствования

подписи соответствующего служебного лица, на которое приказом (распоряжением) руководителя

предприятия возложены обязанности осуществлять регистрацию лиц, выбывающих в

командировку и прибывающих из нее.

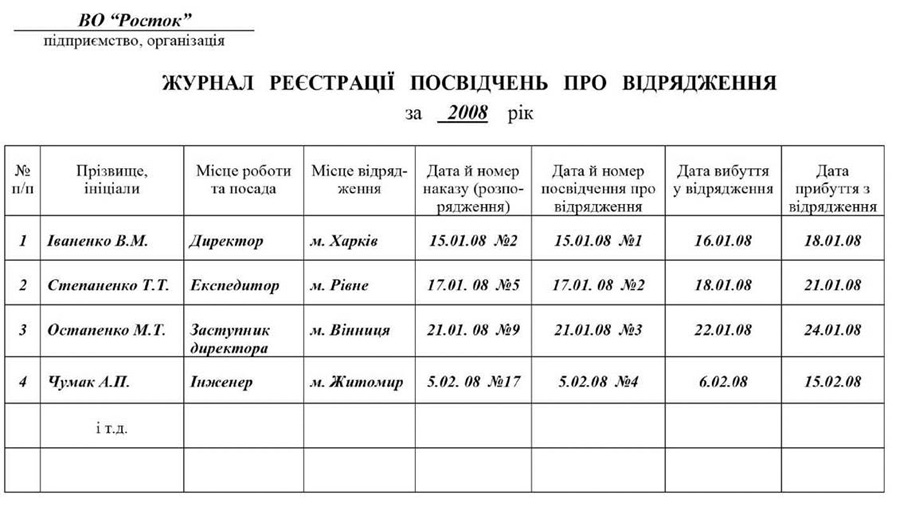

Предприятие, командирующее

работника, осуществляет регистрацию лица, выбывающего в командировку, в “Журнал

регистрации удостоверений о командировках”, форма которого приведена в примере 11.2.

По

каждый день (включая день отъезда и приезда) пребывания работника в

командировке в пределах Украины, учитывая выходные, праздничные и нерабочие дни и время

пребывания в дороге (вместе с вынужденными остановками), ему выплачиваются суточные в

пределах предельных норм, установленных постановлением Кабинета Министров Украины от

23.04.99 № 663 (с изменениями и дополнениями), в частности:

а) в случае, когда в счета на

оплату стоимости проживания в гостиницах не включаются расходы на питание - З0

грн.;

б) в случае, когда в счета стоимости

проживания в гостиницах включаются расходы на:

- одноразовое питание - 24 грн.;

- двухразовое питание - 18 грн.;

- трехразовое питание - 12 грн.

Для государственных служащих, а также

работников предприятий, которые полностью или частично содержатся за счет

бюджетных средств, суточные выплачиваются в процентах от норм суточных расходов (80%

от 25 грн. - при одноразовом питании, 55% - двухразовом, 35% - при

трехкратном).

Внимание! Учитывая изменения, которые

периодически происходят в нормативно-правовых актах, размеры суточных, которые

выплачиваются командированному работнику, в будущем могут меняться!

Определение количества дней

командировки для выплаты суточных проводится с учетом дня выбытия в

командировку и дня прибытия к месту постоянной работы, которые засчитываются как два

дни.

При командировке работника сроком

на один день или в такую местность, откуда работник имеет возможность ежедневно

возвращаться к месту постоянного жительства, суточные возмещаются как за полные

сутки.

Если отсутствуют отметки в удостоверении

о командировке, то суточные не выплачиваются.

Образец 11.2

Предприятие при наличии

подтверждающих документов (в оригинале) возмещает расходы командированным

работникам на наем жилого помещения в размере фактических затрат с

учетом бытовых услуг, предоставляемых в гостиницах (стирка, чистка,

починка и утюжка одежды), за пользование холодильником, телевизором.

Работнику, командированному в пределах

Украины, возмещается плата за бронирование места в гостиницах в размере не более

50 процентов его стоимости за одни сутки, согласно представленным подтверждающим

документами в оригинале.

Расходы на наем жилого

помещения за время вынужденной остановки в пути, подтвержденные соответствующими

документами, возмещаются в порядке и размерах, определенных выше.

Расходы на проезд к месту

командировки и обратно возмещаются в размере стоимости проезда воздушным,

железнодорожным, водным и автомобильным транспортом общего пользования (кроме

такси) с учетом всех расходов, связанных с приобретением проездных билетов и

пользованием постельными принадлежностями в поездах, и страховых платежей на

транспорте.

Командированному работнику

возмещаются расходы на проезд транспортом общего пользования (кроме

такси) к станции, пристани, аэропорту, если они расположены за пределами

населенного пункта, где постоянно работает командированный, или к месту пребывания в

командировке.

При наличии нескольких видов

транспорта, связывающего место постоянной работы с местом командировки,

администрация может предложить командированному работнику вид транспорта, которым

ему следует пользоваться. В случае отсутствия такого предложения работник

самостоятельно решает вопрос о выборе вида транспорта.

Командированному работнику

возмещаются также расходы на проезд городским транспортом общего

пользования (кроме такси) по месту командировки (согласно подтверждающим

документами) в соответствии с маршрутом, согласованным руководителем.

Командированному работнику сверх

установленных норм компенсации расходов в связи с командировкой возмещаются

также расходы на оплату налога на добавленную стоимость за приобретенные проездные

документы, пользование в поездах постельными принадлежностями и наем жилого

помещения, согласно подтверждающим документам в оригинале.

В случае временной нетрудоспособности

командированного работника ему на общих основаниях возмещаются расходы на

наем жилого помещения (кроме случаев, когда командированный работник находится

на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он

не может по состоянию здоровья приступить к выполнению возложенного на него

служебного поручения или вернуться к месту своего постоянного жительства, но

на срок не более двух месяцев.

Временная нетрудоспособность

командированного работника, а также невозможность по состоянию здоровья вернуться к

места постоянного жительства должны быть удостоверены в установленном порядке.

За период временной

нетрудоспособности командированному работнику на общих основаниях выплачивается

пособие по временной нетрудоспособности. Дни временной нетрудоспособности не

включаются в срок командировки.

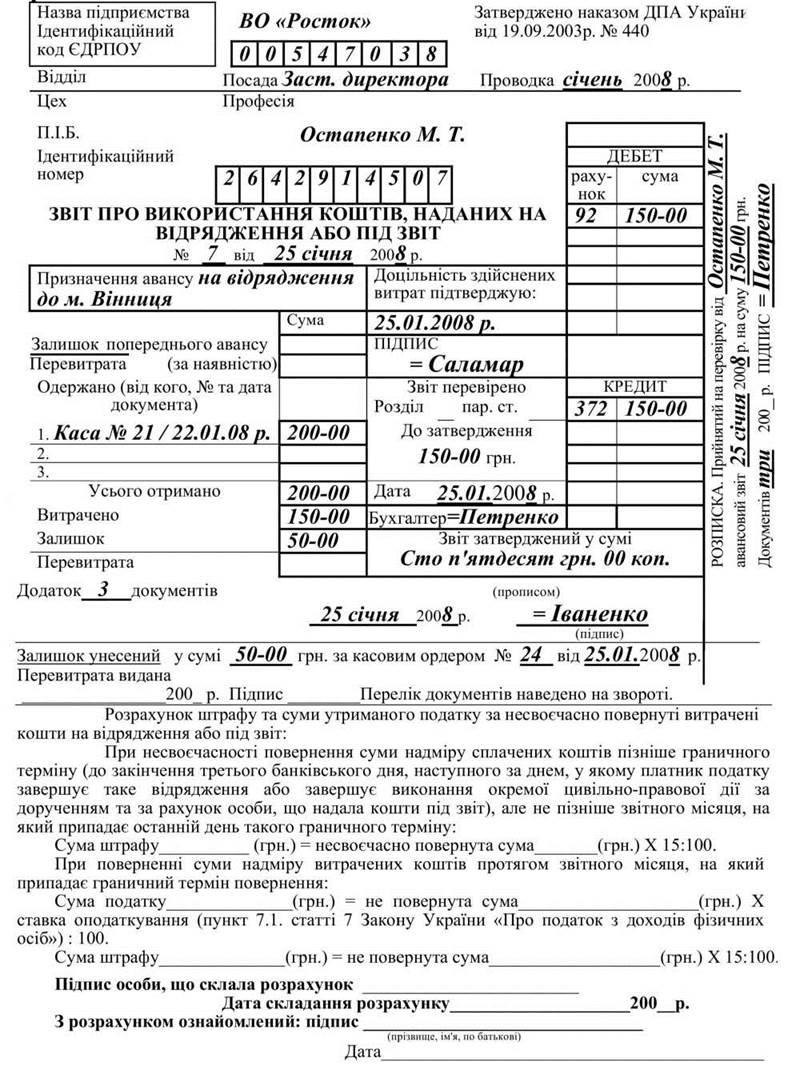

Командированному работнику перед

отъездом в командировку выдается денежный аванс в пределах суммы, определенной на

оплату проезда, наем жилого помещения и суточные. В течение трех рабочих

дней после возвращения из командировки работник обязан представить утвержденный

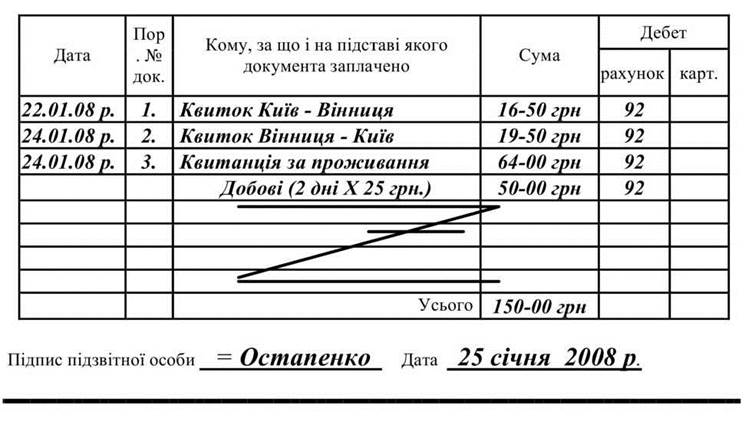

приказом ГНА Украины от 19.09.2003 г. № 440 “Отчет об использовании средств,

предоставленных на командировку или под отчет” (см. образец 11.3.) об израсходованной в

связи с командировкой сумму. Вместе с отчетом подаются удостоверение о

командировке, оформленное в установленном порядке, и документы в оригинале о

наем жилого помещения и проезд.

Расходы на командировки

возмещаются только при наличии документов в оригинале, подтверждающих

стоимость этих расходов, а именно: транспортных билетов или транспортных счетов

(багажных квитанций), счетов гостиниц (мотелей), страховых полисов и т.п.

Расходы в связи с командировкой,

не подтвержденные соответствующими документами (кроме суточных расходов), работнику не

возмещаются.

Расходы в связи с возвратом

командированным работником билета на поезд, самолет или другое транспортное средство

могут быть возмещены с разрешения руководителя предприятия только по уважительным

причинам (решение об отмене командировки, отзыв из командировки и т. п.) при

наличии документа, подтверждающего расходы.

Для государственных служащих, а также

других лиц, командируемых по территории Украины предприятиями, полностью

или частично содержатся (финансируются) за счет бюджетных средств,

устанавливаются дополнительные ограничения в соответствии с действующим законодательством:

- возмещение расходов стоимости

проживание сверх установленных предельных норм (до 120 грн. на наем жилого

помещение на сутки) и оплата расходов на перевозку свыше 30 килограммов багажа

для государственных служащих, а также других лиц, командируемых предприятиями,

которые полностью или частично содержатся (финансируются) за счет бюджетных

средств, осуществляются согласно подтверждающим документам в оригинале только с

разрешения руководителя;

Внимание! Учитывая периодические изменения в

нормативно-правовых актах, предельные нормы возмещения расходов стоимости

проживание в будущем могут меняться!

- расходы на проезд командированного

работника в мягком вагоне, на судах морского флота в каютах, оплачиваемых

по 1-4-й группам тарифных ставок, на судах речного флота в каютах 1-й и 2 - й

категорий, а также воздушным транспортом по билетам 1-го класса и

бизнес-класса возмещаются в каждом отдельном случае с разрешения руководителя предприятия,

согласно представленным проездным документам;

Образец 11.3

Продолжение

образце 11.3

Обратная сторона отчета о

использование средств, предоставленных на командировку или под отчет

- командированному работнику за

наличии подтверждающих документов возмещаются расходы на бытовые услуги,

предоставляемые в гостиницах (стирка, чистка, починка и утюжка одежды, обуви

или белья), но не более 10 процентов норм суточных расходов за все дни

проживания;

- возмещение расходов на служебные

телефонные переговоры проводятся в размерах, согласованных с руководителем;

- руководители предприятий, полностью

или частично содержатся (финансируются) за счет бюджетных средств, лично

решают вопрос о возмещении своих расходов на наем жилых помещений,

превышающих предельные нормы, установленные в соответствии с постановлением Кабинета

Министров Украины от 23.04.99 № 663, и расходов на проезда м каком вагоне, на

судах морского флота в каютах, оплачиваемых по 1-4-й группам тарифных

ставок, на судах речного флота в каютах 1-й и 2-й категорий, а также

воздушным транспортом по билетам 1-го класса и бизнес-класса.

Порядок командировки за границу

Командировка за границу осуществляется

согласно приказа (распоряжения) руководителя предприятия после утверждения

задание, в котором определяются цель выезда, срок, условия пребывания за

рубежом (в случае поездки по приглашению подается его копия с переводом), и

сметы расходов. Срок командировки определяется руководителем, но не может

превышать 60 календарных дней.

Предприятие, направляющее

работника в командировку за границу, обеспечивает его денежными средствами в национальной

валюте страны, куда командируется работник, или в свободно конвертируемой валюте

в виде аванса на текущие расходы в размерах, которые обусловлены реальными

потребностями в стране пребывания, с соблюдением требований Национального банка Украины

в отношении вывоза иностранной валюты за границу. Работника знакомят с

справкой-расчетом на выданный ему аванс и с действующими положениями о

отчетности за его использование.

За каждый день пребывания работника

в командировке за пределами Украины (кроме государственных служащих, а также других лиц,

которые направляются в командировку предприятиями, учреждениями и организациями,

полностью или частично содержатся (финансируются) за счет средств бюджетов),

ему выплачиваются суточные в пределах граничных норм, установленных постановлением

Кабинета Министров Украины от 23.04.1999 г. №663, в частности:

а) в случае, когда в счета на

оплату стоимости проживания в гостиницах не включаются расходы на питание - 280

гривен;

б) в случае, когда в счета стоимости

проживания в гостиницах включаются расходы на:

- одноразовое питание - 224 грн.;

- двухразовое питание - 154 грн.;

- трехразовое питание - 98 грн.

Нормы возмещения расходов на

командировку (суточных расходов и расходов на наем жилья) до конкретной страны

для госслужащих и работников предприятий, учреждений и организаций, полностью

или частично содержатся (финансируются) за счет средств бюджетов, помещенные в

приложении к постановлению Кабинета Министров Украины № 663 от 23.04.1999 г. “О

нормы возмещения расходов на командировку в пределах Украины и за границу”.

Для государственных служащих, а также

работников предприятий, которые полностью или частично содержатся за счет

бюджетных средств, суточные выплачиваются в процентах от норм суточных расходов для

определенной страны (80% - при одноразовом питании, 55% - двухразовом, 35% - при

трехкратном).

Внимание! Учитывая изменения, которые

периодически происходят в нормативно-правовых актах, размеры суточных, которые

выплачиваются командированному работнику, в будущем могут меняться!

Работникам, которые направляются в

командировки предприятиями, учреждениям и организациями всех форм собственности

(кроме тех, которые полностью или частично содержатся за счет бюджетных средств),

суточные выплачиваются в иностранной валюте в сумме, которая в эквиваленте по официальному

курсу гривни к иностранным валютам, установленному Нацбанком на день выдачи средств

из кассы уполномоченного банка, не превышает установленных предельных норм суточных

расходов.

При выдаче аванса в иностранной валюте

допускается арифметическое округление суммы до полной единицы.

За время пребывания в командировке

работнику возмещаются расходы:

а) на проезд (включая предварительный

заказ билетов, пользование постельными принадлежностями в поездах, оплату

аэропортных сборов, перевозку багажа) как до места командировки и обратно, так и

по месту командировки;

б) на оплату счетов за проживание

в гостиницах (мотелях) или наем других жилых помещений, а также включенных в

такие счета расходов на питание или бытовые услуги (стирка, чистка,

починка и утюжка одежды, белья, обуви), за пользование

холодильником, телевизором (кроме каналов, за которые установлена отдельная плата),

кондиционером;

в) на оплату телефонных счетов;

г) на оформление заграничных

паспортов, разрешений на въезд (виз), на комиссионные (в случае обмена валютных

средств), обязательное страхование, другие документально оформленные расходы,

связанные с правилами въезда и пребывания в месте командировки, включая

любые сборы и налоги, подлежащие уплате в связи с осуществлением таких

расходов.

Указанные выше расходы могут быть

возмещены только при наличии документов (в оригинале), подтверждающие

стоимость этих расходов, в виде счетов гостиниц (мотелей) или других субъектов,

оказывающих услуги по размещению и проживанию командированного работника,

транспортных билетов или счетов (багажных квитанций), страховых полисов и т.п.

Фактическое время пребывания в

командировке за границей определяется:

а) в случае командировки в страны, с

которыми установлен полный пограничный контроль, - по отметкам

контрольно-пропускных пунктов Пограничных войск Украины в заграничном

паспорте или документе, его заменяющем;

б) в случае командировки в страны, с

которыми не установлен или упрощен пограничный контроль, - согласно отметкам

стороны, которая командирует, и стороны, которая принимает, в удостоверении о командировке;

в) в случае отсутствия отметок

согласно пунктов “а” и “б” суточные расходы командированному работнику не

возмещаются.

Выезд в командировки за границу и

возвращение в Украину в один и тот же день считается одним днем командировки.

Суточные расходы за время пребывания в

командировке возмещаются в границах предельных норм:

а) за каждый день командировки,

включая день выезда и приезда;

б) в случае включения расходов на

питание в счета на наем жилого помещения и в случаях, когда

командированные работники по условиям приглашения обеспечиваются стороной, которая

принимает, бесплатным питанием в стране пребывания (дороге), - в пределах

предельных норм с учетом количества раз питания в сутки. В зависимости от

количества раз питания в сутки на протяжении командировки перерасчет

осуществляется за каждые сутки отдельно;

в) если дата выезда в командировку в

стран, с которыми установлен полный пограничный контроль, или дата возвращения из

них не совпадает с датами по отметкам в заграничном паспорте или документе,

его заменяющем, то суточные расходы за время проезда по территории Украины

возмещаются в соответствии с порядком, предусмотренным для командировок в пределах

Украины;

г) если командированный, находясь в

пути в страну, с которой не установлен или упрощен пограничный контроль, или

возвращаясь из такой страны, имеет транзитную остановку на территории Украины, то

возмещение расходов на командировку за период проезда по территории Украины

осуществляется в порядке, предусмотренном для служебных командировок в пределах Украины.

В случае отсутствия такой остановки

суточные расходы возмещаются за каждый день командировки, включая день

выбытия и прибытия, по нормам, установленным для командировок за границу.

Командированному работнику

возмещаются расходы на проезд к вокзалу, аэропорту или пристани и с

вокзала, аэропорта или пристани (если эти пункты расположены за пределами города) в

местах отправления, назначения и пересадки, а также расходы на проезд по

месту командировки на городском транспорте (рейсовые автобусы, метро, троллейбусы,

трамваи и т.д (кроме такси) при условии, что работнику не предоставлялись бесплатно

средства передвижения.

В случае необходимости передвижения по стране

командировку руководитель предприятия может определить командированному работнику вид

транспорта, которым он может пользоваться. Если такое предложение не поступает,

работник самостоятельно решает вопрос о выборе вида транспорта.

Расходы за пользование такси или

аренду автотранспорта могут быть возмещены только с разрешения руководителя

предприятия.

Указанные расходы возмещаются только

при наличии подтверждающих документов.

Работнику предприятия, который направлен

на работу в зарубежные страны на срок, превышающий 60 календарных дней, и который

получает в период пребывания за границей заработную плату в иностранной валюте, в

случае командировки в пределах страны пребывания и в другие страны суточные расходы

возмещаются в границах предельных норм.

В случае выезда в командировку с

зарубежной страны в Украину возмещения расходов на командировку осуществляется в

порядке, предусмотренном для служебных командировок в пределах Украины.

Выезд в командировку из зарубежной

страны в Украину и возвращение в один и тот же день до этих стран считается

одним днем командировки.

С разрешения руководителя может приниматься во

внимание задержка в командировке (в случае заболевания или других причин, не

зависящим от работника) продолжительностью свыше суток, но не более 60 календарных

дней. Необходимость задержки должна быть подтверждена справкой дипломатической или

консульского учреждения Украины за рубежом.

За время задержки в пути без

уважительных причин работнику не выплачивается заработная плата, не

возмещаются суточные расходы, расходы на наем жилого помещения и другие

расходы.

Не разрешается возмещение расходов

на алкогольные напитки, табачные изделия, зрелищные мероприятия, а также суммы “чаевых”,

за исключением случаев, когда суммы таких “чаевых” включаются в счет согласно

с законами страны пребывания.

Если сторона, которая принимает,

обеспечивает командированного за границу работника дополнительными валютными средствами в

виде компенсации текущих расходов (кроме расходов на проезд до страны

назначения и обратно и на наем жилого помещения) или суточных расходов, то

командирующая сторона выплату ему суточных расходов уменьшает на сумму дополнительно

предоставленных средств. Если сумма, предоставленная принимающей стороной, больше или равна

установленным нормам суточных расходов, то командирующая сторона выплату суточных

расходов не проводит.

В случае командировки за границу на

служебном автомобиле расходы на горюче-смазочные материалы возмещаются

в соответствии с действующими нормами за километр пробега и утвержденным маршрутом.

Возмещаются также другие расходы,

связанные с техническим обслуживанием, стоянкой и парковкой служебного

автомобиля. Возмещаются сборы за проезд грунтовыми, шоссейными дорогами и

водными переправами.

Если работник получил аванс на

командировки за границу и не выехал, то он должен в течение трех рабочих дней с

дня принятия решения об отмене поездки вернуть в кассу предприятия

указанные средства в тех денежных единицах, в которых был выдан аванс.

После возвращения из командировки

работник обязан в течение трех рабочих дней представить авансовый отчет о

израсходованных в командировке средствах.

Остаток средств сверх суммы,

использованной согласно авансовому отчету, подлежит возврату работником в кассу

предприятия в денежных единицах, в которых был выдан аванс, но не позднее

трех рабочих дней после возвращения из командировки; в случае применения

корпоративных пластиковых карточек международных платежных систем-не позднее 10, а

с разрешения руководителя (при наличии уважительных причин) - 20 рабочих дней.

В пределах этих сроков руководитель

предприятия (в случае отсутствия - его заместитель) обязан принять

решение относительно утверждения авансового отчета.

Вместе с авансовым отчетом подаются

документы (в оригинале), подтверждающие стоимость оплаченных расходов, с

указанием формы их оплаты (наличностью, чеком, кредитной карточкой, безналичным

перерасчетом). К отчету прилагается ксерокопия отметок в заграничном паспорте,

заверенная отделом кадров или руководителем предприятия.

В случае невозврата работником

остатка средств в определенный срок соответствующая сумма взыскивается с него

предприятием в установленном действующим законодательством порядке.

Если для окончательного расчета за

командировку необходимо выплатить дополнительные средства или если по уважительным причинам не

получены средства на командировку, то выплата осуществляется в национальной валюте

Украины по официальному обменному курсу гривни к иностранным валютам, установленному

Национальным банком Украины на день погашения задолженности, но не позднее

срока, предусмотренного для сдачи аванса.

В случае отсутствия подтверждающих

документов об обмене валюты, в которой выдан аванс, на национальную валюту страны

командировки перерасчет расходов, осуществленных в командировке, подтвержденные

документально, осуществляется исходя из кросс-курса, рассчитанного по официальному

обменному валютному курсу, установленному Национальным банком Украины на день

утверждения авансового отчета.

Не разрешается направлять в

командировку и выдавать аванс работнику, который не отчитался об израсходованных

средствах в предыдущей командировке.

Разрешение (согласование) руководителя

предприятия на возмещение расходов сверх установленных норм оформляется

письменно в произвольной форме.

Для государственных служащих и других

лиц, направляемых в командировку за границу предприятиями, полностью или

частично содержатся (финансируются) за счет бюджетных средств установлены

определенные ограничения.

Для них суточные расходы за время

пребывания в командировке возмещаются:

а) за каждый день пребывания в

командировке, включая день выезда и приезда, по нормам, установленным для

страны, куда командирован работник;

б) в случае осуществления командировок в

несколько стран в течение суток-в размере среднего арифметического от норм,

установленных для этих стран;

в) при направлении в командировку в

двух или более стран по нормам, установленным для соответствующих стран, со дня

пересечения границы соответствующей страны.

День возвращения в Украину (пересечения

границы) возмещается по нормам последней страны командировки.

Государственным служащим и работникам

предприятий Украины, которые находятся за рубежом длительный срок и получают

заработную плату в иностранной валюте, и работникам дипломатических учреждений

Украины, которые находятся за границей в долгосрочной командировке и получают

выплаты в иностранной валюте, в случае командировки в пределах страны пребывания

суточные расходы возмещаются в размере 80 процентов норм суточных расходов для

данной страны, согласно приложению к постановлению Кабинета Министров Украины № 663.

В случае командировки в пределах страны пребывания сроком на одни сутки суточные

расходы возмещаются в размере 50 процентов указанных норм.

За время пребывания в командировке за

рубежом государственным служащим возмещаются, на основании представленных в оригинале

документов (счетов, квитанций, проездных билетов и т.п.), такие расходы:

а) на проезд воздушным,

железнодорожным, водным и автомобильным транспортом общего пользования по

тарифу 2-го класса (на самолетах - экономического, на судах - 2-го или

туристского класса).

Расходы на проезд командированного

работника в мягком вагоне, на судах морского флота в каютах, оплачиваемых

по 1-4-й группам тарифных ставок, на судах речного флота в каютах 1-й и 2-й

категорий, а также воздушным транспортом по билетам 1-го класса и

бизнес-класса возмещаются в каждом конкретном случае с разрешения руководителя.

Если классификация кают на

пассажирских судах установлена в категориях, то каюты 1, 2 и 3-й категорий

считаются каютами 1 - го класса, а каюты других категорий - 2-го (туристического)

класса.

Стоимость проезда по железным дорогам в

странах Азии и Африки возмещается по тарифам 1-го класса.

б) на бронирование мест в гостиницах - в

размере не более 50 процентов стоимости места за сутки;

в) на бытовые услуги, стоимость

которых включена в счета об оплате за наем жилого помещения (стирка,

чистка, починка и утюжка одежды, белья, обуви), но не более 10

процентов от нормы суточных расходов, установленной для страны, куда командируется

работник, согласно приложению к постановлению Кабинета Министров Украины № 663, -

за все дни проживания;

г) на перевозку до 30 кг багажа,

кроме багажа, стоимость перевозки которого включена в стоимость билета на тот вид

транспорта, которым пользуется работник. Указанные расходы возмещаются в

каждом конкретном случае с разрешения руководителя;

д) на наем жилого помещения

во время командировки в случае транзитной остановки, а также вынужденной задержки в

дороге - в пределах предельных норм, определенных для страны, где произошла остановка,

согласно приложению к постановлению Кабинета Министров Украины № 663;

е) на служебные телефонные

переговоры - в размерах, согласованных с руководителем.

Учет расчетов с подотчетными

лицами ведется на субсчете 372 “Расчеты с подотчетными лицами” счета

37 “Расчеты с различными дебиторами”. Сальдо субсчета может быть как дебетовым,

так и кредитовым.

Обобщение информации о состоянии

расчетов с подотчетными лицами находит свое отражение при

журнально-ордерной форме учета в журнале-ордере №3, а при использовании

упрощенной формы бухгалтерского учета - в разделе i Ведомости 3-М (см. прил. А

3).

Типовая корреспонденция бухгалтерских

счетов по учету расчетов с подотчетными лицами приведена в табл. 11.1.

Таблица 11.1.

Корреспонденция бухгалтерских

счетов по учету расчетов

с подотчетными лицами

|

№

п/п

|

Содержание хозяйственной операции

|

Корреспондирующие счета

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

|

1.

|

Выдано

под отчет работнику предприятия наличные деньги на хозяйственные нужды или для

поездки в командировки

|

372 “Расчеты с подотчетными лицами”

|

30 “Касса”

|

|

2.

|

Перечислено

денежные средства подотчетному лицу по месту его пребывания в командировке

|

372 “Расчеты с подотчетными лицами”

|

31“Счета

в банках”

|

|

3.

|

Возмещено

работнику сумму превышения расходов от суммы, которое было им получено под отчет

для поездки в командировку

|

372“Расчеты

с подотчетными лицами”

|

30 “Касса”

|

|

4.

|

Списана

с работника на основании авансового отчета и приложенных первичных документов

суммы, направленные на закупку для нужд предприятия, как оборотных, так и необоротных активов

|

15 “Капитальные

инвестиции”

20 “Производственные

запасы”

21

“Текущие биологические активы”

22 “Малоценные и быстроизнашивающиеся предметы”

25

“Полуфабрикаты”

28

“Товары”

|

372 “Расчеты p

подотчетными лицами”

|

|

5.

|

Отражено

сумму НДС (налоговый кредит) по приобретенным работником ценностями

|

64 “Расчеты за налогами и платежами”

|

372 “Расчеты p

подотчетными лицами”

|

|

6.

|

Отражено

возврат в кассу неиспользованных подотчетных сумм

|

С0 “Касса”

|

372 “Расчеты p

подотчетными лицами”

|

|

7.

|

Списана

расходы по командированию на соответствующие бухгалтерские счета

|

23 “Производство”

39 “Расходы

будущих периодов”

84 “Прочие

операционные расходы” 91“Общепроизводственные расходы”

92 “Административные

расходы”

93“Расходы

на сбыт”

|

372 “Расчеты p

подотчетными лицами”

|

|

8.

|

Отражено

удержания из заработной платы работника подотчетных сумм, на которые им не было

вовремя подано авансового отчета

|

66“Расчеты

по выплатам работникам”

|

372 “Расчеты p

подотчетными лицами”

|