РАЗДЕЛ II

РЕСУРСЫ ПРЕДПРИЯТИЯ

ТЕМА 15

ИНВЕСТИЦИОННЫЕ РЕСУРСЫ

15.5. Учет фактора времени при оценке экономической

эффективности инвестиций

Время - деньги. Эта истина рожденная в

условиях рынка и в связи с его возрождением в нашей стране приобретает ранга

экономического закона. Наряду с материальными, трудовыми, финансовыми ресурсами

время становится важнейшим фактором производства.

Поэтому экономическую эффективность

капитальных вложений определяют с учетом фактора времени, то есть проводят

расчет влияния неодночасності капитальных затрат на их эффективность. С

этой целью инвестиции более поздних лет приводят к одному расчетному году

(как правило, это первый год инвестирования) умножением их на коэффициент

дисконтирования, который рассчитывается по формуле

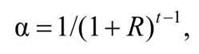

где R - норматив приведения разновременных

расходов (ставка дисконта); t- период приведения (t-й год).

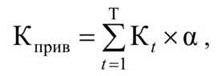

Если капитальные вложения имеют отношение

расчетного года, то их приводят к нему умножением на коэффициент

дисконтирования:

где

Кt - капитальные вложения в ^-ом году

их освоение, грн.;

Т - общий срок реализации

инвестиционного проекта, лет.

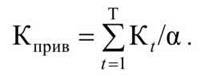

Если капитальные вложения

осуществляются после расчетного года, то их приводят к нему делением на

коэффициент дисконтирования:

Дисконтирование капиталовложений

осуществляется за каждым из возможных вариантов инвестирования по годам. Лучшим

считается тот вариант, в котором дисконтированные капиталовложения минимальные.

Значительные инвестиционные ресурсы реально

тратятся обычно после разработки и утверждения конкретного инвестиционного

проекта предприятия или организации, под которым понимают определенный комплекс

документов в отношении содержания и условий реализации соответствующих мероприятий для

достижение поставленной цели. При этом осуществление предусмотренных инвестиционным

проектом мероприятий должен обязательно дать положительный экономический или социальный

эффект от реализованных инвестиций.

К основным показателям эффективности

инвестиционного проекта относятся:

1. Чистый дисконтированный доход (ЧДД),

что отражает абсолютную величину экономического эффекта от реализации инвестиций:

где

ГП1 ГП2,..., ГПТ - ожидаемые денежные потоки в

каждому из годов периода реализации проекта, грн.

Денежный поток - это сумма чистого

дохода предприятия и амортизационных отчислений.

Ставка дисконта - это процентная

ставка, которая характеризует норму прибыли, на который ежегодно рассчитывает инвестор.

Решение о принятии инвестиционного

проекта может быть положительным в том случае, когда ЧДД>0. То есть это означает,

что поступлений от инвестиционного проекта достаточно для того, чтобы восстановить

вложения капитала и обеспечить минимально необходимый уровень доходности от

этого вложения.

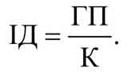

2. Индекс доходности (ИД)

характеризует соотношение дисконтированных денежного потока и инвестиционных

средств (капиталовложений):

3. Внутренняя норма рентабельности

(ВНР) - это такая дисконтная ставка, при которой

суммы начальных инвестиций и теперешней стоимости денежных потоков одинаковы,

т.е. ЧДД = 0. Расчетный показатель ВНР имеет

быть не ниже предельную ставку, принятую на предприятии.

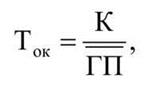

4. Период окупаемости (Ток),

то есть срок возврата авансированных инвестиционных средств, что основывается на

величине денежного потока с приведением его абсолютной величины к нынешней

стоимости (с применением дисконтного множителя):

где

- среднегодовая величина денежного потока за определенный

период, грн.

- среднегодовая величина денежного потока за определенный

период, грн.

Все рассмотренные показатели тесно

связаны между собой, поэтому для достоверного оценивания экономической эффективности

инвестиций их следует использовать комплексно.